世界の生分解性ステント市場(2024年~2032年):製品別、用途別、吸収速度別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

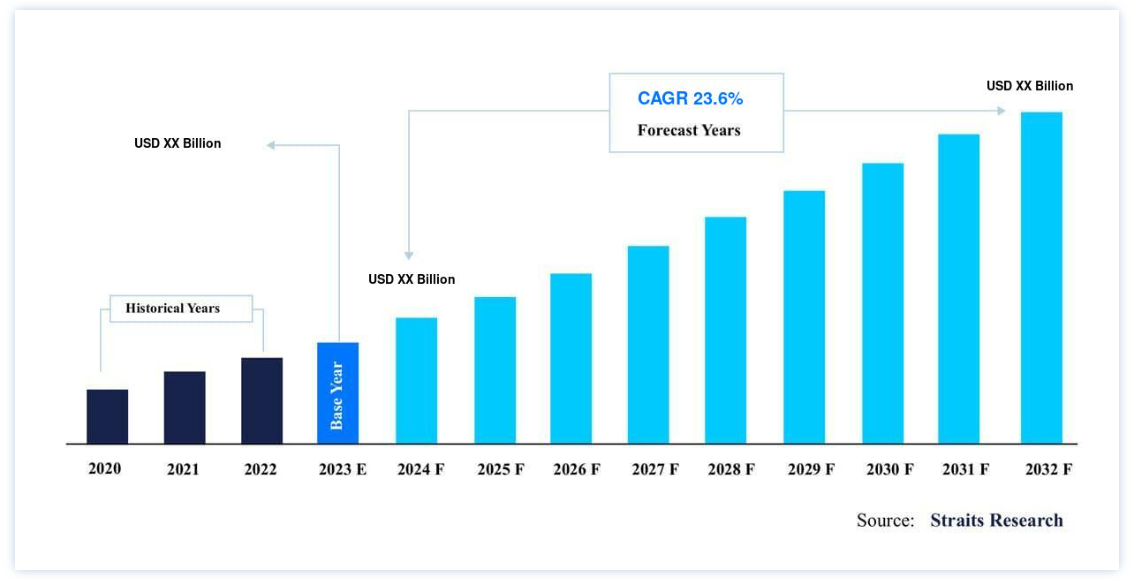

世界の生分解性ステント市場は、2023年に0.851億米ドルと評価されました。 予測期間中(2024-32年)にCAGR23.60%で成長し、2032年には57億3100万米ドルに達すると予測されている。 生分解性ステント市場の今後の成長は、冠動脈疾患、高血圧、心停止、動脈閉塞などの心血管疾患の有病率の上昇によってもたらされる。

ハイライト

製品タイプ別ではポリマーベースが優勢

用途別では冠動脈が優勢

病院がエンドユーザーセグメントを独占

北米が世界市場の上位株主

ステントは血管を拡張し、閉塞を防ぐ医療機器。 体内の管に挿入します。 生分解性ステントは、生体吸収性ステントまたは自然溶解性ステントと呼ばれることもあり、体内に吸収される物質で構成され、体内の管または血管を拡張して、疫病の沈着によってもたらされた閉塞を除去することによって機能する。特定の臨床シナリオにおいて潜在的な利点をもたらす生分解性ステントは、体内に永久に留まる従来の金属製ステントとは対照的に、時間の経過とともに徐々に分解するように作られている。 これらのステントは、薬剤が溶出した後、所定の間隔で体内で溶解するように作られている。

生分解性ステント市場の成長要因

冠動脈疾患の有病率の増加

心臓血管医学の発展を大きく後押ししているのは、冠動脈疾患(CAD)の増加である。 冠動脈は心臓の筋肉に血液と酸素を送るために不可欠である。冠動脈が狭くなったり閉塞したりすると、冠動脈疾患として知られる状態になる。 冠動脈疾患(CAD)の治療において、生分解性ステントは従来の金属製ステントに代わる選択肢となる

さらに、冠動脈疾患(CAD)の世界的な罹患率の上昇に伴い、冠動脈疾患(CAD)に対する新たな改善治療法の必要性が高まっている。 2021年には375,476人が冠動脈性心疾患で命を落とすと言われており、心臓病の中で最も一般的な疾患となっている。 成人の5%強(20人に1人)が冠動脈疾患である。 2021年の冠動脈疾患(CAD)による死亡者数の半数近くは、65歳未満の成人で発生する。

認識と受容の向上

受容と認識の向上は、健康関連事項を含む様々なトピックに対する一般大衆の意見、行動、反応に影響を与える重要な要因である。 これらの変数は、治療のアドヒアランス、疾患の早期発見、疾患の予防、医療現場における新しい医療技術の導入に大きな影響を与える可能性があります。 生分解性ステントの利点は患者にも医療従事者にもよく理解されており、特定の心血管系疾患に対する治療選択肢として受け入れられるようになっている。

さらに、生分解性ステントに対する医療界の理解は、その安全性と有効性に関する臨床試験や調査研究が十分に実施されていることによって助けられている。 査読のある文献は科学的知識の普及に貢献し、技術に対する信頼を高める。 例えば、腸大腿静脈流出閉塞を治療する静脈自己拡張ステントシステムは、2020年10月に米国食品医薬品局(FDA)から承認を受けた。 さらに、アボット社は2021年6月、出血リスクの高い患者に使用されるアボットXIENCEステントがFDAの承認を取得したと報告した。

市場抑制要因

規制上の課題

生分解性ステントのような新しい医療機器は、規制当局の承認プロセスにおいて、長く困難な問題に直面する可能性があります。 生分解性ステントの開発および規制上の承認には、これらの医療機器の安全性、有効性、および性能を保証するためのいくつかの障害が伴う。 規制上の障害は、これらの医療機器が市場に出回る速度に影響を与える可能性がある。 このような規制上のハードルは、規制当局、臨床専門家、業界関係者が一丸となって取り組む必要がある;

さらにFDAは、外部の専門家から機器に関するフィードバックを得るために、諮問委員会を招集することがある。 このような会議を予定し、委員会の勧告を取り入れることにより、全体的な審査スケジュールが延長される可能性がある。 さらに、FDAは承認の前提条件として市販後調査要件を課すことができる。 このような仕様は、継続的な性能監視と好ましくない事象の報告を義務付けることにより、装置の長期的な監視をサポートし、予測期間中の生分解性ステント市場の成長を妨げる可能性がある。

生分解性ステント市場の機会

長期合併症の減少

後期ステント血栓症やステント内再狭窄のような金属ステントに伴う長期的リスクは、時間とともに徐々に溶解する生分解性ステントの一過性の性質によって軽減される可能性がある。 このユニークな特徴により、生分解性ステントは患者集団によっては望ましいものとなりうる。 全国的な多施設共同研究の責任者であるStone博士によれば、従来の金属製ステントに伴うリスクが少なく、ステントが溶けた後の経過観察の必要性が減少するという利点がある

さらに、損傷した血管は生分解性ステントによって一時的に支えられる。 永久的な金属ステントとは異なり、生分解性ステントは体内に無期限に留まるのではなく、時間の経過とともに徐々に溶解することを目的としている。 この中間的なサポートは、治癒過程の初期段階における血管サポートの緊急の必要性に応えるものである。 さらに,冠動脈ステント技術における生分解性ステントの利用には,薬剤の完全溶出や炎症反応の減少など,耐久性のあるポリマーと比較していくつかの利点がある。 このアプローチはまた、内皮機能障害、血栓症、ステントストラットの脱落、不正装着などの晩期合併症を減少させる可能性がある。

地域別インサイト

地域別に見ると、生分解性ステントの世界市場シェアは、北米、アジア太平洋、欧州、中南米、中東・アフリカに二分される。

北米が世界市場を支配

北米は最も重要な世界市場の株主であり、予測期間中に大幅な拡大が見込まれる。 これは、この地域の人口における血圧とコレステロール値の上昇に関連しており、動脈疾患の増加を引き起こしている。 例えば、米国では約1,500万人が冠動脈疾患に苦しんでいる。これとは別に、動脈疾患につながるタバコの喫煙や肥満の人口増加も、薬剤溶出用生分解性ステントの需要を高めている。 さらに、北米では医療制度が洗練されているため、新しい医療技術が採用されやすい。

生分解性ステントなどの最先端医療機器の開発・応用には、近代的な医療施設と整備された規制環境が重要である。 Statistaによると、米国の心臓病学機器市場は、2024年までに265.7億米ドルの売上が見込まれている。 2024~2028年の年平均成長率は6.27%で、市場規模は338.9億米ドルに達すると予測されている。 世界各国を見ると、米国が最も多くの収益を上げ、2024年には265億7,000万米ドルに達すると予想されていることを忘れてはならない。 このような要因が、予測期間における地域別市場の成長を後押ししている。

ヨーロッパ 急成長地域

ヨーロッパは予測期間中に大幅な成長を遂げると予測されている。 これは、虚血性心疾患、狭心症、心筋梗塞、不安定狭心症、突然の心停止などの冠動脈症例の発生率が上昇しているためである。 欧州では心血管疾患の有病率が上昇しているため、心臓ステントデバイスの必要性が高まっており、市場の成長に拍車をかけている。 たとえば、心血管系疾患は欧州で年間約400万人、欧州連合で190万人の死亡原因となっています。 これらの死亡原因の大半は冠動脈性心疾患(CHD)で、欧州の全死亡原因の47%、欧州連合の全死亡原因の40%を占めています。 さらに、欧州の医療制度は確立され、洗練されているため、患者は最先端の医療技術を導入しやすい

さらに、生分解性ステントのような最先端の医療機器の開発・導入は、最先端の医療施設や強固な規制環境が整っていることによって促進されている。 そのため、さまざまな市場プレーヤーが市場シェア向上のために投資しており、これが地域市場を推進すると予想される。 例えば、バイオ医薬品会社のコルテリアは、米国のOrbiMedとEUのJeito Capitalが主導するシリーズAラウンドで調達した6500万ユーロ(7100万米ドル)を、臨床試験用の心血管パイプラインの開発に充てる予定だ。 コルテリアの新しい取締役は、Jeito CapitalのAndreas Wallnoefer氏とOrbiMedのErez Chimovits氏の2名である。 同社のアプローチは、急性心不全と悪化した心不全に関連する治療標的の特定に焦点を当てている。

セグメント別分析

生分解性ステントの世界市場は、製品、用途、吸収率、エンドユーザーに区分される。

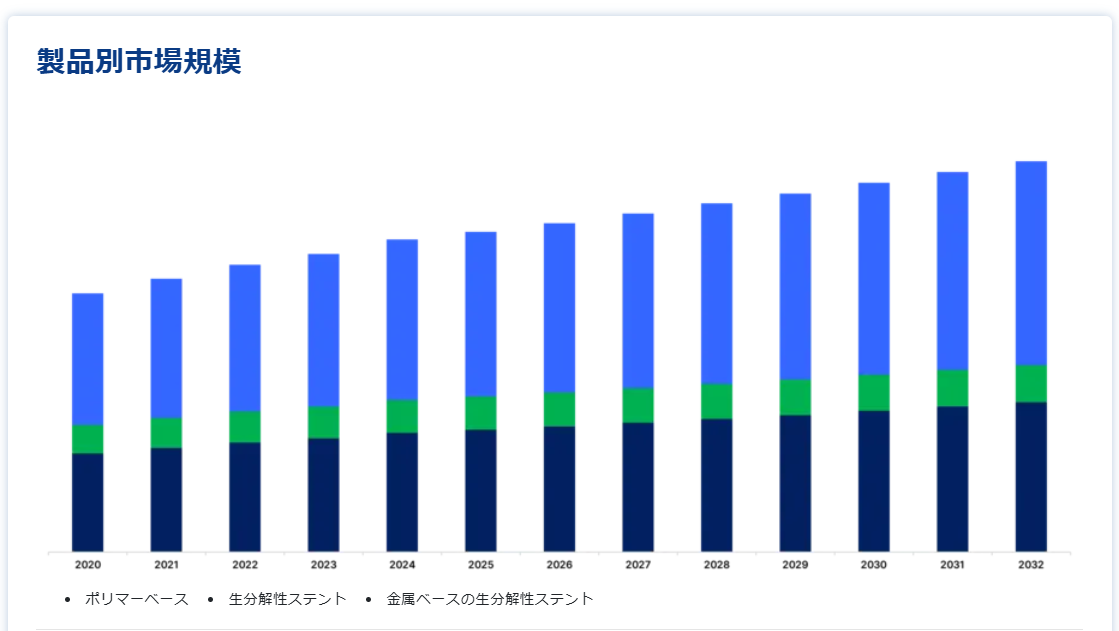

製品別

世界の生分解性ステント市場は、ポリマーベース、生分解性ステント、金属ベースの生分解性ステントに区分される。

ポリマーベースのセグメントが世界市場を支配している。 心血管系疾患の治療に対する生分解性ポリマー血管ステントの分解性と臨床応用の可能性は、近年多くの研究者の注目を集めている。 ポリマーベースの生分解性ステントと呼ばれる一群の医療器具は、心血管疾患、特に冠動脈疾患の治療を目的としている。 ポリマーベースのステントは、その効果を最大にし、血管の状態の変化に適応するように、特定の機械的特性をもって設計することができる。 さらに、生分解性ポリマーがこれらのステントの構造に使用されており、体内で徐々に分解されます

用途別

世界市場は冠動脈疾患と末梢動脈疾患に区分される。

冠動脈セグメントは世界市場を支配している 冠動脈の収縮または閉塞は冠動脈疾患(CAD)の症状であり、心筋が血液を受け取る量が少なくなる原因となる。 冠動脈疾患では、生分解性ステントが一時的に血管の構造的完全性をサポートする。 疾病管理予防センターによると、冠動脈疾患は18歳以上のアメリカ人の約13人に1人が罹患している。 従来の永久ステントとは対照的に、冠動脈用に調整された生分解性ステントにはいくつかの利点がある。 生分解性ステント(BDS)により、インターベンショナル・カーディオロジーにおける新時代が始まった。 BDSは、CADにおける植え込み後約3~6ヵ月間、血管壁を一時的に支持することが意図されている。 挿入されたBDSは分解・吸収され、血管壁は治癒して元に戻る。

吸収速度別

世界市場は、吸収速度が遅いもの、吸収速度が中間的なもの、吸収速度が速いものに区分される。

ステント留置後の初期段階においては、緩徐な分解が血管壁をより緩徐にリモデリングし、血管壁をコントロール下に保ち、血栓症や血管の反跳などの急性合併症のリスクを低下させる可能性がある。 生分解性ステントの治療成績と有効性に影響を及ぼす最も重要な因子の一つは、その吸収または分解の速度である。 生分解性ステントは時間の経過とともに自然に分解されるが、その速度によってステントの機能、安全性、耐久性の程度が決まる。 ステントの吸収速度が遅いため、ステントによる血管の機械的支持は長持ちする。 この持続的なサポートは、血管の治癒とリモデリングの最も重要な段階で役立つ可能性がある。

エンドユーザー別

世界市場は病院と心臓病センターに区分される。

病院部門が最も高い市場シェアを占めている。 血管形成術やステント留置術のような心臓血管外科手術は、インターベンショナル・カーディオロジー部門を持つ病院の診療範囲である。 心臓血管手術の件数は徐々に増加し、2014年の10,581件から2040年には15,501件と46.5%の増加が見込まれている。 2014年には合計245人の心臓胸部外科医が雇用されていた。 今後5年間で、この分野に従事する外科医は184人、退職する外科医は249人、積極的にこの分野に携わる外科医は309人となり、それぞれ2014年の水準から-24.9%、1.6%、26.1%増加すると思われる。 このような手術件数の増加が、病院セグメントの成長を促進すると予想される。

生分解性ステント市場セグメンテーション

製品別(2020-2032年)

ポリマーベース

生分解性ステント

金属ベースの生分解性ステント

用途別 (2020-2032)

冠動脈疾患

末梢動脈疾患

吸収率別(2020年~2032年)

遅い吸収率

中間吸収速度

高速吸収率

エンドユーザー別 (2020-2032)

病院

心臓センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の生分解性ステント市場規模分析

9. 北米の生分解性ステント市場分析

10. ヨーロッパの生分解性ステント市場分析

11. APACの生分解性ステント市場分析

12. 中東・アフリカの生分解性ステント市場分析

13. ラタムの生分解性ステント市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***