市場調査レポート:バイオインクの世界市場動向2024-2034年~用途別、臓器別、エンドユーザー別、材料別、供給源別、印刷様式別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

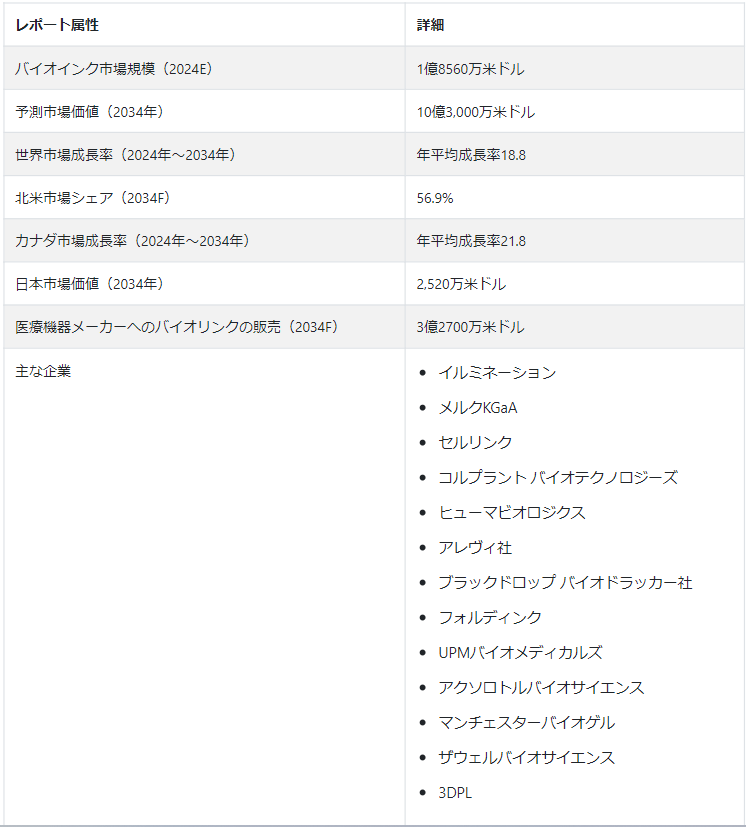

Fact.MRが発表した新しい調査によると、世界のバイオインク市場規模は2024年に1億8560万USドルと推定される。 バイオインクの世界需要は、CAGR18.8%で加速し、2034年末までに市場評価額10.3億USドルに達すると予測されている。

3Dプリンティング技術の絶え間ない進歩により、互換性のあるバイオインクの売上が今後大幅に増加すると予測されている。 技術の進歩により、より複雑で、機能的で、精密な臓器・組織印刷の開発が可能になり、天然組織を模倣できる特殊なバイオインクの製造が必要になる。

輸送用の臓器が不足していることから、組織や臓器のバイオプリンティングへの関心が高まっていると予測される。 バイオインクは、臓器移植に使用できる生存可能な構造の生成に大きく貢献し、需要と供給のギャップを解消すると予測されている。 さらに、バイオインクは再生医療に不可欠な要素であり、損傷した臓器や組織を置換または修復するための組織構築物の生成を促進することができる。 再生医療における現在進行中の研究開発活動は、バイオインクの需要を促進すると予測されている。

コラーゲンベースのバイオインクの世界需要は、18.3% CAGRで増加し、2034年末までに1 億9670万USドルの市場価値に達すると予測されている。

天然バイオインクの売上は18% CAGRで増加し、2034年末にはUS$ 741.6 millionに達すると予測されている。

北米は2034年までに56.9%バイオインク市場シェアを占めると予測されている。

公的部門だけでなく民間部門もバイオテクノロジーや再生医療企業への投資を顕著に進めており、市場拡大に寄与すると予測されている。 資金調達は、バイオインク技術の商業化、研究、開発を支援している。 このインクは、組織工学以外にも、個別化医療、薬物検査、化粧品検査など、いくつかの用途で利用されている。 バイオインクの用途の多様性により、市場の可能性が拡大すると予測される。

バイオインク世界市場急成長の要因は?

「3Dプリント臓器の製造を必要とする臓器不全のケースの増加」。

事故、火傷、加齢、不健康なライフスタイルなど、いくつかの理由による臓器不全のケースの増加は、3Dプリント臓器のニーズの高まりによるバイオインクの需要の増加をもたらすと予測されています。 3Dプリンティングという方法は、世界中の臓器不足に関する問題を克服するのに役立つと予測されている。 臓器不全を回復させる本格的な薬物療法は存在しない。

臓器調達・移植ネットワークは2021年に報告書を発表した。 報告書を通じて提供されたデータによると、年間約18万人の患者が腎不全に遭遇し、6,000件の腎移植が行われている。

骨は整形外科手術や治療において極めて重要な要素である。 事故の増加や骨粗鬆症の有病率の高さから、臓器移植が普及している。 整形外科や頭蓋顎顔面外科では、適切なサイズの骨を開発することが臨床上の大きな課題となっている。 このような状況では、3Dバイオプリント軟骨や骨が効果的な解決策として採用されている。

耐久性があり生体適合性の高い臓器へのニーズは、従来の組織工学のプロセスから先進的な3Dバイオプリンティング手法への顕著な移行をもたらすと予測されている。 これらの要因は、今後の収益源に貢献すると予測されている。

バイオインク・サプライヤーが克服すべき課題とは?

「知的財産の盗難リスクと厳しい承認申請プロセス」「知的財産の盗難リスクと厳しい承認申請プロセス

3Dプリンティングの進歩は、知的財産の窃盗と密接な関係がある。 インプラント機器は、一部の特定の国で米国FDAの承認を受けるために厳しい承認申請プロセスを経る必要がある。 このような機器のFDA申請失敗率の増加は、市場拡大にとってネガティブな展望をもたらすと予測される。

知的財産権と特許出願に適用される厳格なガイドラインが市場成長の課題になると予測される。 宗教的、倫理的、道徳的な懸念は、3Dプリント技術の開発に課題を生じさせると予測されている。

バイオインク市場規模拡大への新興企業の貢献は?

「印刷適性と構造的完全性を強化したバイオインク製剤に注力」。

新興企業は、印刷可能性、生体機能性、構造的完全性、生体適合性など、強化された特性を示す新規バイオインク製剤の開発に注力している。 特定の組織用途や種類に応じてカスタマイズされたバイオインクを提供することで、新規参入の機会を創出している。

国別洞察

市場調査および競合情報提供のFact.MRが発行したレポートによると、北米は2034年末までに世界市場の56.9%シェアを占めると予測されている。 組織特異的バイオインクを提供するための企業による投資の増加とともに、3Dバイオプリンターの受け入れが増加しており、今後の収益ストリームに貢献すると予測されている。

米国市場はどうなっているのか?

「皮膚移植と真皮施術の増加で恩恵を受ける市場」

米国は2034年までに北米市場の93.9%シェアを占めると予測されている。 同市場は、米国における皮膚移植や真皮施術の増加により拡大すると予測されている。 これはさらに、個人の外見に対する消費者の意識が高まっていることに起因している。 セルフケアに対する意識の高まりは、バイオインクの使用を刺激すると予測される。

中国市場拡大の原動力は?

「バイオテクノロジーR&D活動に対する政府支出の増加」

中国は2034年までに東アジア市場の46.6%シェアを占めると予測されている。 中国政府は、バイオ医薬品分野の独立を達成するために努力している。 中国におけるバイオ医薬品事業の拡大は、中国政府の最優先課題のひとつである。 加えて、中国政府によるバイオテクノロジー研究開発活動への注目すべき投資は、プレーヤーにとってビジネスチャンスを広げると予測される。

カテゴリー別インサイト

コラーゲンをベースとするバイオインクの世界需要は、その高い適合性と人体の線維性ネットワーク形成支援により、大幅に増加すると予測されている。 こうしたバイオインク市場の動向は、今後、プレーヤーにとって有利な機会を生み出すと予測されている。

バイオインク製造に広く好まれる材料は?

「生体適合材料への需要の高まりがコラーゲンの需要を後押し」

コラーゲン分野は、2034年までに世界市場の19%シェアを占めると予測されている。 コラーゲンは、腱、骨、皮膚、その他の結合組織の顕著な構造成分の一つとして使用されています。 コラーゲンの容易な適合性は、人体内で繊維ネットワークを生成する能力とともに、その採用を刺激すると予測されている。

バイオインクの高い採用率を占めると予測される印刷様式は?

押出しベースのバイオプリンティングは、2034年までに世界市場の67.1%シェアを占めると予測されている。 この技術は、CAD(コンピュータ支援設計)データに基づいて層状の物体を製造するために広く使用されている。 臓器モジュール、組織、細胞、組織コンストラクト、マイクロ流体デバイスなど、いくつかの生物学的製品の開発におけるこの技術の強化された柔軟性は、プレーヤーの収益源を広げると予測されている。 さらに、製薬および臨床研究におけるこの技術の採用は、プレーヤーの成長機会に寄与している。

バイオインクのどの用途が高い収益ストリームを生み出しているか?

組織工学・再生医療分野は、2034年までに世界市場収益の54.3%シェアを占めると予測されている。 細胞・遺伝子治療は、現代科学における有望な学問分野として台頭してくると予測されている。 そのため、安全で効果的な治療法の増加により、再生治療へのシフトが顕著になると予測され、バイオインクの売上をさらに押し上げている。

競争状況

バイオインクの有力メーカーは、技術的に進んだ製品を提供している。 また、製品ラインナップを充実させるために合併や買収も行っている。 さらに、製品の品質管理、サプライチェーンの管理、新たな開発は、これらのプレイヤーが競争力を得るのに役立つと予想される。

例えば。

CollPlantは2021年11月、ヒト臓器、足場、組織の3Dバイオプリンティングに応用するCollink.3DTMを発表した。

BICOは2021年8月にAdvanced BioMatrisを買収した。 後者は3D研究アプリケーションに焦点を当て、コラーゲンバイオインク、化学修飾タンパク質、その他の細胞アッセイの強力なポートフォリオを持つアメリカに本拠を置く。

バイオインク市場の主要企業は、Merck KGaA、CELLINK、BICO、CollPlant Biotechnologies Ltd.、Humabiologics、Allevi, Inc.、Black Drop Biodrucker Gmb、Foldink、UPM Biomedicals、Axolotl Biosciences、Manchester BIOGEL、TheWell Bioscience Inc.、3DPLである。

バイオインク市場調査のセグメント化

材料別

アガロース

アルギン酸塩

キトサン

コラーゲン

フィブリノーゲン

ゼラチン

ヒアルロン酸

グラフェン

ハイドロキシアパタイト

細胞・組織由来ECM

ポリ(エチレングリコール)ジアクリレート(PEGDA)

供給源別

天然

合成

印刷様式別

押し出しベースバイオプリンティング

インクジェットバイオプリンティング

レーザーベースバイオプリンティング

用途別

組織工学&再生医療

組織移植

医薬品&ハイスループット・スクリーニング

臓器別

耳

腎臓

肝臓

心臓

皮膚

軟骨

骨

幹細胞

血管

癌研究

肺

筋肉

エンドユーザー別

医療機器メーカー

製薬会社

研究・学術機関

受託研究機関

地域別

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年のバイオインク市場規模は?

世界のバイオインク市場は2024年に1億8560万米ドルと推定される。

2034年末までのバイオインクの需要予測は?

バイオインクの需要は、2034年末までに10億3,000万米ドルの市場評価に達すると予測されている。

バイオインクの売上はどのくらいの割合で増加すると予測されていますか?

バイオインクの売上は、2024年から2034年にかけてCAGR 18.8%で増加すると予測されている。

北米は市場のどの部分を占めると予測されていますか?

北米は、2034年までに世界市場収益の56.9%を占めると予測されている。

2034年の日本におけるバイオインクの売上予測は?

日本におけるバイオインクの売上は、2034年末までに2,520万米ドルに達すると予測されている。

カナダでは、バイオインクの需要はCAGR何%で加速すると予測されていますか?

カナダにおけるバイオインクの需要は、2024年から2034年にかけてCAGR 21.8%で加速すると予測されている。

1. 要旨

1.1. 分析したFact.MRリサーチ

1.2. 世界市場 – 運命の輪(機会評価)

1.3. 世界市場-メガトレンド

2. 市場紹介

2.1. 世界市場の定義

2.2. 調査範囲

3. 関連指標の評価

3.1. 市場ダイナミクス

3.1.1. 主な推進要因と動向

3.1.2. 市場の課題

3.2. バリューチェーン

3.3. 比較表

3.4. 市場-機会分析

3.5. 市場分析-投資可能性指数

3.6. 市場分析 – PESTLE分析

3.7. 市場-ポーターのファイブフォース分析

3.8. 市場-地域別市場ポジショニング評価

3.9. 市場分析-予測シナリオ

3.9.1. 市場分析-予測要因

3.10. 地域別価格帯分析

3.11. 規制

3.12. 顧客の声

3.12.1. 地域別購買決定属性

3.12.2. 優先購買ポイント

3.12.3. 地域別市場機会

3.13. STP分析とGo To Market戦略(提言)

4. 世界市場の分析2018~2023年と予測2024~2034年

4.1. はじめに

4.2. ソース別の世界市場分析2018〜2023年および予測2024〜2034年

4.2.1. 天然

4.2.2. 合成

4.3. 素材別の世界市場分析2018〜2023年および予測2024〜2034年

4.3.1. アガロース

4.3.2. アルギン酸塩

4.3.3. キトサン

4.3.4. コラーゲン

4.3.5. フィブリノーゲン

4.3.6. ゼラチン

4.3.7. ヒアルロン酸

4.3.8. グラフェン

4.3.9. ハイドロキシアパタイト

4.3.10. 細胞・組織由来ECM

4.3.11. ポリ(エチレングリコール)ジアクリレート(PEGDA)

4.4. 印刷モダリティ別の世界市場分析2018~2023年および予測2024~2034年

4.4.1. 押出しベースのバイオプリンティング

4.4.2. インクジェットベースのバイオプリンティング

4.4.3. レーザーを用いたバイオプリンティング

4.5. 臓器別の世界市場分析2018~2023年、予測2024~2034年

4.5.1. ヒトの耳

4.5.2. 腎臓

4.5.3. 肝臓

4.5.4. 心臓

4.5.5. 皮膚

4.5.6. 軟骨

4.5.7. 骨

4.5.8. 幹細胞

4.5.9. 血管

4.5.10. がん研究

4.5.11. 肺

4.5.12. 筋肉

4.6. 用途別の世界市場分析2018~2023年および予測2024~2034年

4.6.1. 組織工学・再生医薬品

4.6.2. 組織移植

4.6.3. 医薬品とハイスループットスクリーニング

4.7. エンドユーザー別の世界市場分析2018〜2023年および予測2024〜2034年

4.7.1. 医療機器メーカー

4.7.2. 製薬会社

4.7.3. 研究・学術機関

4.7.4. 受託研究機関

4.8. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

4.8.1. 北米

4.8.2. 中南米

4.8.3. ヨーロッパ

4.8.4. 日本

4.8.5. アジア

4.8.6. MEA

5. 北米市場の分析 2018〜2023年および予測 2024〜2034年

5.1. はじめに

5.2. 北米市場の2018〜2023年分析と2024〜2034年国別予測

5.2.1. 米国

5.2.2. カナダ

5.2.3. 国別市場価値シェアとBPS分析

5.2.4. 国別前年比成長予測

5.2.5. 国別の絶対額ビジネスチャンス

5.2.6. 国別市場魅力度評価

5.3. 北米の供給源別市場規模(US$ Mn)

5.3.1. ソース別市場価値シェアとBPS分析

5.3.2. ソース別前年比成長予測

5.3.3. 情報源別市場魅力度評価

5.4. 北米の素材別市場規模(百万米ドル

5.4.1. 素材別市場価値シェアとBPS分析

5.4.2. 材料別前年比成長予測

5.4.3. 材料別市場魅力度評価

5.5. 北米の印刷モダリティ別市場規模(US$ Mn)

5.5.1. 印刷モダリティ別のマーク価値シェアとBPS分析

5.5.2. 印刷モダリティ別の前年比成長予測

5.5.3. 印刷モダリティ別の市場魅力度評価

5.6. 北米の臓器別市場規模(百万米ドル

5.6.1. 臓器別市場価値シェアとBPS分析

5.6.2. 臓器別前年比成長予測

5.6.3. 臓器別市場魅力度評価

5.7. 北米の用途別市場規模(US$ Mn)

5.7.1. 用途別市場価値シェアとBPS分析

5.7.2. 用途別前年比成長予測

5.7.3. 用途別市場魅力度評価

5.8. エンドユーザー別北米市場規模(US$ Mn)

5.8.1. エンドユーザー別市場価値シェアとBPS分析

5.8.2. エンドユーザー別前年比成長予測

5.8.3. エンドユーザー別市場魅力度評価

6. 中南米市場の2018〜2023年分析と2024〜2034年予測

6.1. はじめに

6.2. 中南米の国別市場分析2018〜2023年および予測2024〜2034年

6.2.1. ブラジル

6.2.2. メキシコ

6.2.3. アルゼンチン

6.2.4. チリ

6.2.5. ペルー

6.2.6. その他のラテンアメリカ

6.2.7. 国別市場価値シェアとBPS分析

6.2.8. 国別前年比成長予測

6.2.9. 国別の絶対価格機会

6.2.10. 国別市場魅力度評価

6.3. ラテンアメリカの供給源別市場規模(百万米ドル

6.3.1. ソース別市場価値シェアとBPS分析

6.3.2. ソース別前年比成長予測

6.3.3. 情報源別市場魅力度評価

6.4. ラテンアメリカの素材別市場規模(百万米ドル

6.4.1. 素材別マーク価値シェアとBPS分析

6.4.2. 素材別前年比成長予測

6.4.3. 素材別市場魅力度評価

6.5. 中南米の印刷様式別市場規模(百万米ドル

6.5.1. 印刷モダリティ別の市場価値シェアとBPS分析

6.5.2. 印刷モダリティ別の前年比成長予測

6.5.3. 印刷モダリティ別市場魅力度評価

6.6. ラテンアメリカの臓器別市場規模(百万米ドル

6.6.1. 臓器別の市場価値シェアとBPS分析

6.6.2. 臓器別前年比成長予測

6.6.3. 臓器別市場魅力度評価

6.7. ラテンアメリカの用途別市場規模(百万米ドル

6.7.1. 用途別市場価値シェアとBPS分析

6.7.2. 用途別前年比成長予測

6.7.3. 用途別市場魅力度評価

6.8. ラテンアメリカのエンドユーザー別市場規模(百万米ドル

6.8.1. エンドユーザー別市場価値シェアとBPS分析

6.8.2. エンドユーザー別前年比成長予測

6.8.3. エンドユーザー別市場魅力度評価

7. 欧州市場の2018〜2023年分析と2024〜2034年予測

7.1. はじめに

7.2. 欧州市場の2018〜2023年分析と2024〜2034年国別予測

7.2.1. EU-4(ドイツ、フランス、スペイン、イタリア)

7.2.2. イギリス

7.2.3. ベネルクス

7.2.4. ノルディック

7.2.5. その他のヨーロッパ

7.2.6. 国別市場シェアとBPS分析

7.2.7. 国別前年比成長予測

7.2.8. 国別の絶対価格機会

7.2.9. 国別市場魅力度評価

7.3. 欧州の供給源別市場規模(百万米ドル

7.3.1. ソース別市場価値シェアとBPS分析

7.3.2. ソース別前年比成長予測

7.3.3. 情報源別市場魅力度評価

7.4. 欧州の素材別市場規模(百万米ドル

7.4.1. 素材別市場価値シェアとBPS分析

7.4.2. 材料別前年比成長予測

7.4.3. 材料別市場魅力度評価

7.5. 欧州の印刷モダリティ別市場規模(US$ Mn)

7.5.1. 印刷モダリティ別の市場価値シェアとBPS分析

7.5.2. 印刷モダリティ別の前年比成長予測

7.5.3. 印刷モダリティ別市場魅力度評価

7.6. ヨーロッパ臓器別市場規模(百万米ドル

7.6.1. 臓器別市場価値シェアとBPS分析

7.6.2. 臓器別前年比成長予測

7.6.3. 臓器別市場魅力度評価

7.7. 欧州の用途別市場規模(百万米ドル

7.7.1. 用途別市場価値シェアとBPS分析

7.7.2. 用途別前年比成長予測

7.7.3. 用途別市場魅力度評価

7.8. 欧州市場エンドユーザー別金額(US$ Mn)

7.8.1. エンドユーザー別市場価値シェアとBPS分析

7.8.2. エンドユーザー別前年比成長予測

7.8.3. エンドユーザー別市場魅力度評価

8. CIS・ロシア市場の2018年~2023年分析と2024年~2034年予測

8.1. はじめに

8.2. CISとロシアの供給源別市場規模 (US$ Mn)

8.2.1. ソース別市場価値シェアとBPS分析

8.2.2. ソース別前年比成長予測

8.2.3. ソース別市場魅力度評価

8.3. CISとロシアの素材別市場規模(百万米ドル

8.3.1. 素材別市場価値シェアとBPS分析

8.3.2. 材料別の前年比成長予測

8.3.3. 材料別市場魅力度評価

8.4. CISとロシアの印刷様式別市場規模(US$ Mn)

8.4.1. 印刷モダリティ別の市場価値シェアとBPS分析

8.4.2. 印刷モダリティ別の前年比成長予測

8.4.3. 印刷モダリティ別市場魅力度評価

8.5. CISとロシアの器官別市場規模(百万米ドル

8.5.1. 臓器別の市場価値シェアとBPS分析

8.5.2. 臓器別前年比成長予測

8.5.3. 臓器別市場魅力度評価

8.6. CIS・ロシア市場の用途別金額(US$ Mn)

8.6.1. 用途別市場価値シェアとBPS分析

8.6.2. 用途別前年比成長予測

8.6.3. 用途別市場魅力度評価

8.7. CIS・ロシア市場のエンドユーザー別金額(US$ Mn)

8.7.1. エンドユーザー別市場価値シェアとBPS分析

8.7.2. エンドユーザー別前年比成長予測

8.7.3. エンドユーザー別市場魅力度評価

9. 日本市場の2018〜2023年分析と2024〜2034年予測

9.1. はじめに

9.2. 日本市場のソース別金額(US$ Mn)

9.2.1. ソース別市場価値シェアとBPS分析

9.2.2. ソース別前年比成長予測

9.2.3. ソース別市場魅力度評価

9.3. 日本の素材別市場規模(百万米ドル

9.3.1. 素材別市場価値シェアとBPS分析

9.3.2. 材料別前年比成長予測

9.3.3. 材料別市場魅力度評価

9.4. 日本の印刷モダリティ別市場規模(US$ Mn)

9.4.1. 印刷モダリティ別市場価値シェアとBPS分析

9.4.2. 印刷モダリティ別前年比成長予測

9.4.3. 印刷モダリティ別市場魅力度評価

9.5. 日本の臓器別市場規模(百万米ドル

9.5.1. 臓器別市場価値シェアとBPS分析

9.5.2. 臓器別前年比成長予測

9.5.3. 臓器別市場魅力度評価

9.6. 日本の用途別市場規模(百万米ドル

9.6.1. 用途別市場価値シェアとBPS分析

9.6.2. 用途別前年比成長予測

9.6.3. 用途別市場魅力度評価

9.7. 日本のエンドユーザー別市場規模(百万米ドル

9.7.1. エンドユーザー別市場価値シェアとBPS分析

9.7.2. エンドユーザー別前年比成長予測

9.7.3. エンドユーザー別市場魅力度評価

10. APEJ市場の2018〜2023年分析と2024〜2034年予測

10.1. はじめに

10.2. APEJ市場の2018〜2023年分析と2024〜2034年国別予測

10.2.1. 中国

10.2.2. インド

10.2.3. オーストラリア・ニュージーランド

10.2.4. ASEAN

10.2.5. 韓国

10.2.6. その他のAPEJ

10.2.7. 国別市場シェアとBPS分析

10.2.8. 国別前年比成長予測

10.2.9. 国別の絶対価格機会

10.2.10. 国別市場魅力度評価

10.3. APEJのソース別市場規模(百万米ドル

10.3.1. ソース別市場価値シェアとBPS分析

10.3.2. ソース別前年比成長予測

10.3.3. 情報源別市場魅力度評価

10.4. APEJの素材別市場規模(百万米ドル

10.4.1. 素材別市場価値シェアとBPS分析

10.4.2. 材料別前年比成長予測

10.4.3. 材料別市場魅力度評価

10.5. APEJの印刷様式別市場規模(百万米ドル

10.5.1. 印刷モダリティ別の市場価値シェアとBPS分析

10.5.2. 印刷モダリティ別の前年比成長予測

10.5.3. 印刷モダリティ別市場魅力度評価

10.6. APEJの臓器別市場規模(百万米ドル

10.6.1. 臓器別の市場価値シェアとBPS分析

10.6.2. 臓器別前年比成長予測

10.6.3. 臓器別市場魅力度評価

10.7. APEJの用途別市場規模(百万米ドル

10.7.1. 用途別市場価値シェアとBPS分析

10.7.2. 用途別前年比成長予測

10.7.3. 用途別市場魅力度評価

10.8. APEJのエンドユーザー別市場規模(百万米ドル

10.8.1. エンドユーザー別市場価値シェアとBPS分析

10.8.2. エンドユーザー別前年比成長予測

10.8.3. エンドユーザー別市場魅力度評価

11. MEA市場の2018〜2023年分析と2024〜2034年予測

11.1. はじめに

11.2. MEA市場の国別金額(US$ Mn)

11.2.1. GCC諸国

11.2.2. 南アフリカ

11.2.3. トルコ

11.2.4. イスラエル

11.2.5. その他のMEA

11.2.6. 国別市場価値シェアとBPS分析

11.2.7. 国別前年比成長予測

11.2.8. 国別の絶対価格機会

11.2.9. 国別市場魅力度評価

11.3. MEAの供給源別市場規模(百万米ドル

11.3.1. ソース別市場価値シェアとBPS分析

11.3.2. 供給源別前年比成長予測

11.3.3. ソース別市場魅力度評価

11.4. MEAの素材別市場規模(百万米ドル

11.4.1. 素材別市場価値シェアとBPS分析

11.4.2. 材料別の前年比成長予測

11.4.3. 材料別市場魅力度評価

11.5. MEAの印刷様式別市場規模(百万米ドル

11.5.1. 印刷モダリティ別の市場価値シェアとBPS分析

11.5.2. 印刷モダリティ別の前年比成長予測

11.5.3. 印刷モダリティ別市場魅力度評価

11.6. MEAの臓器別市場規模(百万米ドル

11.6.1. 臓器別の市場価値シェアとBPS分析

11.6.2. 臓器別前年比成長予測

11.6.3. 臓器別市場魅力度評価

11.7. MEAの用途別市場規模(百万米ドル

11.7.1. 用途別市場価値シェアとBPS分析

11.7.2. 用途別前年比成長予測

11.7.3. 用途別市場魅力度評価

11.8. MEAのエンドユーザー別市場規模(百万米ドル

11.8.1. エンドユーザー別市場価値シェアとBPS分析

11.8.2. エンドユーザー別前年比成長予測

11.8.3. エンドユーザー別市場魅力度評価

12. 競合評価

12.1. 世界市場の構造

12.2. 世界市場の競争-ダッシュボードビュー

12.3. 世界市場の企業シェア分析

12.4. 市場プレーヤーの競争フットプリントマトリックス

12.5. 主要参入企業の地域別市場プレゼンス(インテンシティマッピング

13. 企業プロフィール

13.1. イルミネーション社

13.1.1. 概要

13.1.2. 製品ポートフォリオ

13.1.3. 市場セグメント別の収益性

13.1.4. 販売拠点

13.2. メルクKGaA

13.2.1. 概要

13.2.2. 製品ポートフォリオ

13.2.3. 市場セグメント別の収益性

13.2.4. 販売拠点

13.3. セルリンク

13.3.1. 概要

13.3.2. 製品ポートフォリオ

13.3.3. 市場セグメント別の収益性

13.3.4. 販売拠点

13.4. コルプラント・バイオテクノロジーズ

13.4.1. 概要

13.4.2. 製品ポートフォリオ

13.4.3. 市場セグメント別収益性

13.4.4. 販売拠点

13.5. ヒューマビオロジクス

13.5.1. 概要

13.5.2. 製品ポートフォリオ

13.5.3. 市場セグメント別の収益性

13.5.4. 販売拠点

13.6. アレヴィ社

13.6.1. 概要

13.6.2. 製品ポートフォリオ

13.6.3. 市場セグメント別収益性

13.6.4. 販売拠点

13.7. ブラックドロップ バイオドラッカー社

13.7.1. 概要

13.7.2. 製品ポートフォリオ

13.7.3. 市場セグメント別収益性

13.7.4. 販売拠点

13.8. フォルディンク

13.8.1. 概要

13.8.2. 製品ポートフォリオ

13.8.3. 市場セグメント別収益性

13.8.4. 販売拠点

13.9. UPMバイオメディカル

13.9.1. 概要

13.9.2. 製品ポートフォリオ

13.9.3. 市場セグメント別の収益性

13.9.4. 販売拠点

13.10. アクソロトルバイオサイエンス

13.10.1. 概要

13.10.2. 製品ポートフォリオ

13.10.3. 市場セグメント別の収益性

13.10.4. 販売拠点

13.11. マンチェスターバイオゲル

13.11.1. 概要

13.11.2. 製品ポートフォリオ

13.11.3. 市場セグメント別の収益性

13.11.4. 販売拠点

13.12. ザウェルバイオサイエンス

13.12.1. 概要

13.12.2. 製品ポートフォリオ

13.12.3. 市場セグメント別の収益性

13.12.4. 販売拠点

13.13. 3DPL

13.13.1. 概要

13.13.2. 製品ポートフォリオ

13.13.3. 市場セグメント別の収益性

13.13.4. 販売拠点

14. 前提条件と略語

15. 調査方法

*** 本調査レポートに関するお問い合わせ ***