生物学的製剤の市場規模予測:薬剤タイプ別(治療薬、モノクローナル、ワクチン)、用途別、地域別の動向分析&予測2024-2034年

| 本レポートは、2024年から2034年にかけての市場動向と予測を詳細に分析した内容です。世界市場の見通し、需要側・供給側のトレンド、テクノロジーロードマップ、そして市場に関する提言が含まれています。 市場の概要として、対象範囲の分類や市場の定義、制限が示されています。市場背景では、市場力学が推進要因、阻害要因、機会、傾向として整理され、シナリオ予測も行われています。楽観的、可能性の高い、保守的なシナリオにおける需要の見込みが分析されています。 さらに、地域別の市場規模や成長トレンドが示され、製品タイプや用途ごとの分析も行われています。具体的には、モノクローナル抗体、ワクチン、組み換えタンパク質、細胞療法、遺伝子療法などの各製品タイプについての詳細な市場データが提供されています。また、腫瘍学や自己免疫疾患、感染症、血液学、神経学といった用途別の成長率トレンドも分析されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカなど、主要地域における市場動向が詳述されています。各地域における市場規模の推移や予測、魅力度分析が行われ、特に主要国の市場分析も含まれています。 競合分析では、主要企業の市場シェア、製品ポートフォリオ、戦略が詳細に示されています。Eli Lillyやサムスンバイオロジックス、F. ホフマン・ラ・ロシュ、Amgen、Abbvie、Sanofi、ファイザー社などが取り上げられ、それぞれの市場セグメント別収益性、販売地域、マーケティング戦略などが分析されています。 最後に、市場構造分析が行われ、競争ダッシュボードや競争ベンチマーキングが提供され、主要企業の市場シェアも地域別、製品タイプ別、用途別、エンドユーザー別に評価されています。このように、本レポートは、今後の市場戦略を立てる上での重要なデータと洞察を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

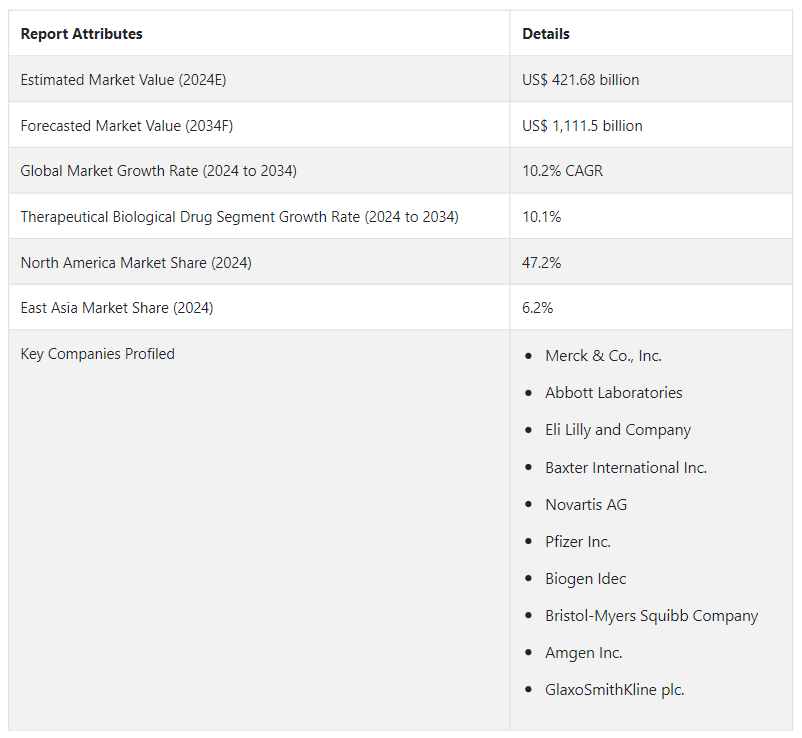

生物学的製剤の世界市場 は、2024年には4,216億8,000万USドルと推定される。2024年から2034年までの年平均成長率は10.2%と予測される。 市場は2034年までに1兆1115億米ドルに達すると予測されている。 慢性疾患の世界的な増加が、生物学的製剤市場の成長に拍車をかけている。

生物学的製剤は合成製剤とは一線を画し、製薬業界において独自の地位を築いている。 がん、自己免疫疾患、血液疾患などの疾病の増加により、生物学的製剤の使用が必要となっている。 生物学的薬剤は、遺伝子治療や組織再生など様々な治療に使用できるため、市場の範囲は広大である。

主な市場成長促進要因

生物学的製剤のメーカーは、新薬や治療法を開発するために研究開発に多額の投資を行っており、これが市場の絶え間ない進化に寄与している。

動物にも生物学的製剤が投与されていることから、生物学的製剤は人間以外にも市場を見いだしつつある。

政府の主導により生物学的製剤の使用が奨励され、生物学的製剤分野の研究を支援するための助成金も拠出されている。

生物学的製剤の需要が急増している背景には、世界的な急速な高齢化がある。

研究開発への多額の投資により、生物医学技術は向上し、より高度な治療への道が開かれつつある。

生物学的新薬の上市は、さまざまな規制機関によって規制されている。 生物学的新薬の承認は急速に進んでおり、市場の成長に寄与している。 そのため、同市場の企業は新製品をより頻繁に上市・販売することができる。

生物学的製剤の需要を急増させている側面とは?

「官民による医薬品の研究開発への多額の投資」。

新規の生物学的薬剤や治療法の開発には、研究開発に多額の資金を投入する必要がある。 研究助成金は、自国の医療施設を改善するために、世界中の政府によって生物学的薬剤に割り当てられている。 また、民間からの資金援助も増加の一途をたどっている。 民間機関は生物学的製薬業界に多額の投資を行っている。 そのため、継続的な資金調達が新薬の上市を可能にし、売上増加の道を開いている。

「生物学的製剤の使用増加を必要とする、世界的な癌の発生率の上昇」

世界中で癌患者の発生率は増加している。 そのため、がん治療用の生物学的薬剤の需要が高まっている。 国公立および民間の医療機関は、がん治療用の生物学的薬剤を開発するための研究に注力している。 したがって、がん関連の生物学的製剤は、同市場における大きな成長機会となっている。

生物学的製剤市場の拡大を阻む要因は?

「生物学的製剤の副作用に関するネガティブな社会的認識と価格制約」生物学的製剤には副作用がある。

生物学的製剤には副作用がある。 ほとんどの場合、生物学的製剤の副作用は、病状の改善のために必要なものとして弁解されている。 しかし、一部の人々にとっては、生物学的製剤に関連する副作用が、その製剤に対する不安を煽っている。 また、薬価が高いことも市場の成長をある程度妨げている。 そのため、市場参入企業は課題に直面している。

国別インサイト

北米は、消費者が生物学的製剤を求めることをためらわない豊かな地域であるため、市場の大部分を占めている。 2024年、北米の市場規模は1,990億6,000万米ドルと推定され、市場シェアは47.2%を占める。 2024年から2034年にかけて、北米市場は9.7%の健全なCAGRで進展すると予想される。 市場価値は2034年までに5,032億米ドルに達し、市場シェアは45.3%に達する。

東アジアは市場で最も有利な地域のひとつとなる。 同地域における政府の奨励と製薬業界の活況が、東アジア市場の見通しを向上させている。 2024年の東アジアの市場規模は260億4,000万米ドル、市場シェアは6.5%と予測される。 しかし、予測期間中、東アジアの市場での存在感は高まり、CAGR 10.4%という目覚ましい速度で需要が拡大すると予想される。 2034年までに、東アジアの市場価値は698億8000万米ドルになると予測されている。

中国が生物学的製剤市場において有望な国である理由とは?

「イノベーションが中国を市場の主要国のひとつにする重要な要因」

中国は市場にとって最も有望な国のひとつであり、2024年の市場評価額は136億9000万米ドルになると予想されている。 予測期間中、中国のCAGRは12.0%と驚異的な伸びを示し、同国の市場価値は最終的に426億5,000万米ドルになると予測されている。

中国は世界有数の製薬大国であるため、生物学的製剤には成長の道が開けている。 中国は生物学的製剤の承認プロセスも変更し、より正確な表示を可能にしている。 研究への重点的な投資により、生物学的薬剤の技術革新が市場の成長を促進すると期待されている。 このように、市場の急速な発展により、中国での需要は増加の一途をたどっている。

韓国市場における生物学的製剤の販売促進要因とは?

「バイオテクノロジー企業の急増が市場の需要を牽引」

韓国もまた、市場成長の大きな可能性を秘めた東アジアの国である。 2024年の市場規模は35億6,000万米ドルに達すると推定される。 同市場は予測期間中に9.8%の有望なCAGRを記録すると予想されている。 2034年までに、韓国の生物製剤市場の評価額は90億5,000万米ドルに達する見込みである。

韓国は生物製剤とバイオテクノロジー企業にとって肥沃な土地であることが証明されつつある。 サイラス・セラピューティクスやGencellmedのような革新的なバイオテクノロジー企業は、生物学的製剤の技術的熟練度を確実に維持している。 このように、韓国は生物学的製剤に関して技術革新の最前線にあり、韓国における生物学的製剤の需要を確実なものにしている。

カテゴリー別洞察

薬剤の種類別では、治療用生物学的製剤が2024年に市場シェアの48.9%を占め、評価額は2,061億8,000万米ドルになると予想されている。 次点はモノクローナル生物学的製剤で、市場シェアは35.2%、評価額は1,486億2,000万米ドルが見込まれている。

なぜ生物学的製剤市場では治療薬の形態が消費者に好まれるのか?

「治療薬の継続的な人気は、生物学的製剤市場で製品が依然としてねぐらを支配していることを確実にする」

治療用生物薬剤セグメントは、2024年には薬剤タイプ別市場シェアの48.9%を占めると予測される。 同分野の需要は、予測期間中にCAGR 10.1%で進展すると予想される。

治療薬は、市場で入手可能な合成薬の中で最も一般的なタイプである。 消費者が治療薬に慣れ親しんできたのは、その入手のしやすさも一因である。 また、治療薬は一般的なものから重篤なものまで多くの疾患に使用されているため、消費者の信頼を得ている。 そのため、モノクローナル生物学的製剤も急速な進歩を遂げているが、依然として治療薬が主流である。

生物学的製剤市場の競争環境

生物学的製剤市場はかなり細分化されている。 新薬開発には多額の投資が必要なため、巨大な多国籍企業が有利だが、小規模な企業や新興企業も市場に参入している。

政府からの資金援助や投資は、小規模企業が競争力を維持し、大手企業との競争に打ち勝つのに役立っている。 市場拡大のため、業界各社は技術的ノウハウを交換し、医療分野のさらなる発展のために協力している。

市場の主要企業としては、Merck & Co., Inc.、Abbott Laboratories、Eli Lilly and Company、Baxter International Inc.、Novartis AG、Pfizer Inc.、Biogen Idec、Bristol-Myers Squibb Company、Amgen Inc.、GlaxoSmithKline plc.などが挙げられる。

<生物学的製剤市場における最近の動き

2023年9月、サムスン・バイオロジクスは韓国のAimedBio社に投資した。 AimedBioの目的は、人工知能(AI)を使って患者データを分析することである。

2023年9月、米国ブランドのウォーターズコーポレーションは、生物学的サンプルの前処理と分析を支援するソリューションを発表した。 このソリューションは、バイオプロセス開発にかかる時間を短縮することを目的としている。

2023年7月、韓国のLotte BiologicsはKANAPH Therapeuticsと抗体薬物複合体(ADC)技術プラットフォームの開発に関する契約を締結した。

生物学的製剤市場調査のセグメンテーション

薬剤タイプ別

治療薬

モノクローナル

ワクチン

用途別

感染症

癌

自己免疫疾患

希少疾患

その他

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

生物学的製剤市場をリードする薬剤タイプとは?

治療用生物学的製剤は生物学的製剤市場をリードする薬剤タイプであり、2024年の市場シェアは48.9%と予想される。

2024年の生物学的製剤の売上見通しは?

2024年の生物学的製剤の売上高は4,216億8,000万米ドルと推定される。

2034年までの生物学的製剤市場の需要予測は?

生物学的製剤の需要は、2034年末までに1兆1,115億米ドルの市場規模に達すると予測されています。

生物学的製剤市場の成長予測は?

生物学的製剤の売上は、2034年まで年平均成長率10.2%で増加すると予測される。

著名な生物学的製薬企業とは?

Merck & Co., Inc.、Abbott Laboratories、Eli Lilly and Company、Baxter International Inc.などが、この市場における著名な企業です。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリクス

3.5. PESTLEおよびポーターの分析

3.6. 規制環境

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)分析、2019年から2023年

4.2. 市場規模の価値(百万米ドル)予測、2024年から2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析と2024年から2034年までの予測(製品タイプ別

5.1. はじめに / 主な調査結果

5.2. 製品タイプ別、2019年から2023年の市場規模価値(百万米ドル)の分析(過去

5.3. 製品タイプ別、2024年から2034年の市場規模価値(百万米ドル)の分析と予測(現在および将来

5.3.1. モノクローナル抗体

5.3.2. ワクチン

5.3.3. 組み換えタンパク質

5.3.4. 細胞療法

5.3.5. 遺伝子療法

5.4. 製品タイプ別、2019年から2023年の前年比成長トレンド分析

5.5. 製品タイプ別、2024年から2034年の絶対$機会分析

6. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、用途別

6.1. はじめに / 主な調査結果

6.2. 用途別市場規模(US$百万)の推移分析、2019年から2023年

6.3. アプリケーション別、2024年から2034年の市場規模(単位:百万米ドル)の現状および将来予測

6.3.1. 腫瘍学

6.3.2. 自己免疫疾患

6.3.3. 感染症

6.3.4. 血液学

6.3.5. 神経学

6.4. アプリケーション別、2019年から2023年の年間成長率トレンド分析

6.5. アプリケーション別、2024年から2034年の絶対ドル機会分析

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、エンドユーザー別

7.1. はじめに / 主要調査結果

7.2. エンドユーザー別、2019年から2023年の市場規模価値(百万米ドル)の推移分析

7.3. エンドユーザー別、2024年から2034年の市場規模価値(百万米ドル)の現状および将来予測分析

7.3.1. 病院およびクリニック

7.3.2. 研究機関

7.3.3. 訪問介護

7.4. エンドユーザー別前年比成長率推移分析、2019年から2023年

7.5. エンドユーザー別絶対$機会分析、2024年から2034年

8. 地域別グローバル市場分析 2019年から2023年および予測 2024年から2034年

8.1. はじめに

8.2. 地域別市場規模価値(US$百万)分析 2019年から2023年

8.3. 地域別現在の市場規模価値(US$百万)分析および予測、2024年から2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

9.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

9.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品タイプ別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

10.1. 市場規模の推移(単位:百万米ドル) 市場分類別動向分析、2019年から2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. エンドユーザー別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

11.1. 市場分類別 市場規模推移(US$百万) 2019年から2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品タイプ別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別 市場規模推移(単位:百万米ドル) 2019年~2023年

12.2. 市場分類別 市場規模予測(単位:百万米ドル) 2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東欧諸国

12.2.2. 製品タイプ別

12.2.3. 用途別

12.2.4. エンドユーザー別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. エンドユーザー別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年から2023年および予測 2024年から2034年、国別

13.1. 市場分類別 市場規模推移(百万米ドル) 傾向分析 2019年から2023年

13.2. 市場分類別市場規模予測(US$ Million)、2024年から2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品タイプ別

13.2.3. 用途別

13.2.4. エンドユーザー別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品タイプ別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. 主な結論

14. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、国別

14.1. 市場分類別 市場規模推移(百万米ドル) 2019年~2023年

14.2. 市場分類別 市場規模予測(百万米ドル) 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品タイプ別

14.2.3. 用途別

14.2.4. エンドユーザー別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 製品タイプ別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

15.1. 市場分類別 市場規模推移(US$ Million) 2019年~2023年

15.2. 市場分類別 市場規模予測(US$ Million) 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 製品タイプ別

15.2.3. 用途別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品タイプ別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品タイプ別

16.1.2.2. 用途別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品タイプ別

16.2.2.2. 用途別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品タイプ別

16.3.2.2. 用途別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品タイプ別

16.4.2.2. 用途別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品タイプ別

16.5.2.2. 用途別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品タイプ別

16.6.2.2. 用途別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品タイプ別

16.7.2.2. 用途別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品タイプ別

16.8.2.2. 用途別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品タイプ別

16.9.2.2. 用途別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品タイプ別

16.10.2.2. 用途別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品タイプ別

16.11.2.2. 用途別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品タイプ別

16.12.2.2. アプリケーション別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品タイプ別

16.13.2.2. 用途別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品タイプ別

16.14.2.2. 用途別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品タイプ別

16.15.2.2. 用途別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品タイプ別

16.16.2.2. 用途別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品タイプ別

16.17.2.2. 用途別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品タイプ別

16.18.2.2. 用途別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品タイプ別

16.19.2.2. 用途別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品タイプ別

16.20.2.2. 用途別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品タイプ別

16.21.2.2. 用途別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品タイプ別

16.22.2.2. 用途別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品タイプ別

16.23.2.2. 用途別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品タイプ別

17.3.3. 用途別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競合他社分析

18.1.1. Eli Lilly & Company

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売実績

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.2. サムスンバイオロジックス

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.3. F. ホフマン・ラ・ロシュ

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.4. Lonza

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別の収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.5. Amgen

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.6. Abbvie Inc.

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別の収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.7. Sanofi

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売網

18.1.7.5. 戦略概要

18.1.7.5.1. マーケティング戦略

18.1.8. ファイザー社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.9. Merck & Co. Inc

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.10. ノボ ノルディスク A/S

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別の収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***