世界のバイオ医薬品CMO・CRO市場(2022年~2030年):供給源別、サービス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

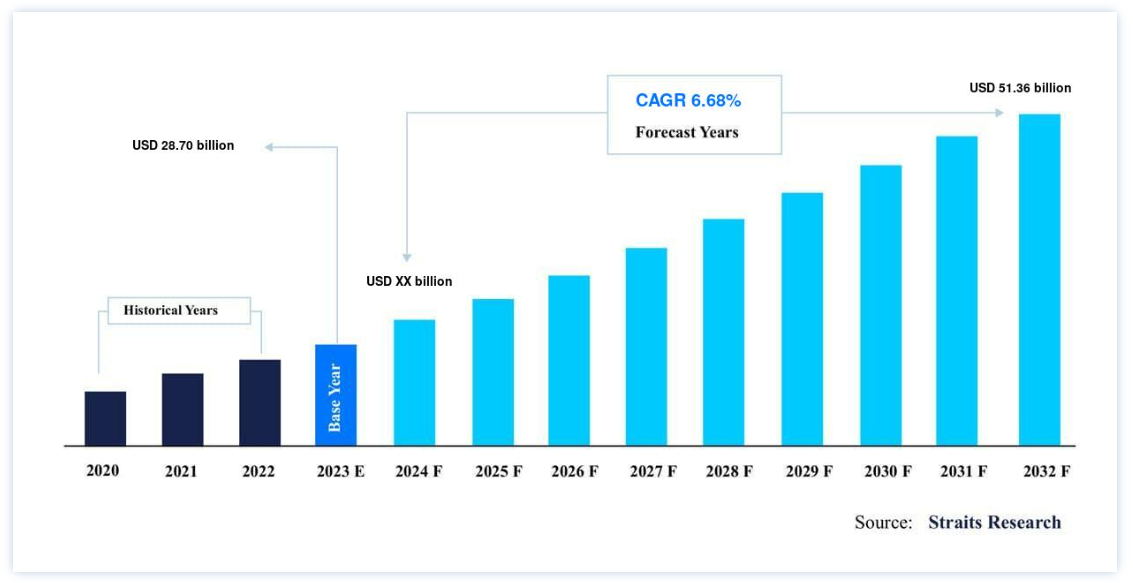

世界のバイオ医薬品CMO・CRO市場規模は、2021年に287億米ドルと評価され、2022年から2030年にかけて513億6000万米ドルに達し、年平均成長率6.68%で成長すると予測されています。

バイオ医薬品ビジネスのCMOとCROは、業界の成功に不可欠です。 バイオ医薬品業界はCMOとCROに直接的な影響を与えます。 バイオ医薬品による治療に対する消費者の需要の高まりが、バイオ医薬品産業の爆発的な成長に拍車をかけている。 世界的にバイオ医薬品事業は急ピッチで拡大しており、現在では医薬品業界全体の20%以上を占めている。

医薬品製造受託機関(CMO)は、他の製薬企業と契約し、新薬開発のための医薬品製造を一括して請け負うビジネスである。 研究サービスは、医薬品、バイオテクノロジー、医療機器産業に対して、医薬品開発業務受託機関(CRO)が契約ベースで提供する。 これには、バイオ医薬品の開発、生物学的アッセイの設計と商品化、前臨床試験、臨床試験などが含まれる。

COVID-19は2020年に症例数の膨大な増加をもたらした。 競争に遅れを取らないために、バイオ医薬品事業の大手企業は生産量と効率を高めるための投資を強化している。 バイオ医薬品企業は現在、資源や資本を必要とする段階や、場合によってはバイオ製造チェーン全体をアウトソーシングしており、その結果、受託サービスのニーズが高まっている。

COVID-19の流行により、製薬業界のサプライチェーンは深刻な混乱に陥っている。 しかし、サプライチェーンの遅れはバイオ医薬品のCMOやCROを助けるため、彼らは流行に積極的に対応している。 パンデミック発生時に最も恩恵を受けるのは、西半球のCMOとCROである。

バイオ医薬品CMO・CRO市場の成長要因

強力な生物製剤パイプラインによるバイオ医薬品CMO・CROサービスの需要増加

製薬企業やバイオテクノロジー企業が、外部業者による開発・製造受託サービスにより多くの資金を費やすようになり、この業界は拡大する。 予測期間中、バイオ医薬品受託製造機関市場は2桁の成長が見込まれ、大手CMOよりも中小CMOの方が成長が速いと予想される。 高い成長率は、予測期間中に発売が予定されている生物製剤のパイプライン数が拡大していることが主因である。 バイオ医薬品のパイプラインの増加は、アウトソーシングサービスの需要を大幅に増加させるだろう。

一例として、米国食品医薬品局(U.S.FDA)は2018年に64の新規分子実体および生物製剤を承認した。 バイオ医薬品CMO & CRO業界における合併・買収のペースも増加すると予想され、収益増に寄与する。

新しいバイオプロセス技術とシングルユースシステムの統合

近年、バイオ医薬品業界では注目すべき数の合併が行われている。 これらの合併により、バイオ医薬品の受託製造やサービス部門は、事業の成長と競争力の維持を望んでいる。

新しい治療法、新しいバイオ加工技術、そして商品に関連するバイオ/医薬品ビジネスの大きなシフトが、バイオ受託製造業者にさらなるプレッシャーを与えることが予想されている。 こうしたことを考慮した結果、様々なステークホルダーや顧客のニーズに応えるため、代替ビジネスモデルの採用が進んでいる。 こうした点を考慮すると、バイオ医薬品CMO・CRO市場は近い将来、高い成長が見込まれる。

バイオ医薬品CMO・CRO市場は、生産設備にシングルユースシステムを使用することで、製造能力の向上という恩恵を受けると予想される。 予測期間中、これは世界市場の成長のための新たな機会を開くと予想される

市場抑制要因

高い初期投資と限られたアウトソーシングが市場成長を阻害

医薬品CMO市場の利益率が5~10%であるのに対し、バイオ医薬品CMO市場の利益率は30%を超えている。 バイオ医薬品製造のスピードアップを図るための製造施設や新規設備への投資が、市場の成長をある程度制限する主な要因となっている。 さらに、老舗バイオ医薬品企業によるアウトソーシングの利用が制限されていることも、市場拡大の妨げとなっている。 さらに、CMOと消費者の間の契約交渉は、法的な状況やサービス自体の複雑さのために困難であると指摘されている。 顧客とCMOの間の交渉は、知的財産権や保証、コストや時間枠などの問題で茨の道となっている。

市場機会

革新的な成長機会を開拓する取り組み

バイオ医薬品CMO・CRO市場の主要プレーヤーは、革新的な成長機会を得るための取り組みを行っている。 市場成長を促進する最も重要な方法の一つは、研究開発活動の拡大と研究開発への投資である。 その他の成長戦術としては、地域拡大、新製品開発、業界内の他企業との提携、流通網の拡大、グローバル市場での競争優位性を獲得するためのM&Aなどがある。

COVID-19ワクチンの商業生産は、LonzaとModernaの10年間のパートナーシップの中で分担される。 2020年上半期には、臨床試験の遅れがこうした動きによって補われることになる。 製造受託機関業界は、予測可能な将来を通じて大幅な成長機会を明らかにすると予測される。 研究開発生産性の低下と開発コストの上昇により、バイオ医薬品企業の短期的な収益と利益率が逼迫していることから、CMOやCROは事業運営を加速させる魅力的な機会を提供している。

地域別インサイト

北米: 市場シェア35%で圧倒的な地域

2021年、北米の売上シェアは最も高く、全体の約35%を占めた。 これは、周辺地域に多くのサービス提供者が存在することに起因していると考えられる。 CMOは、米国で販売される承認製品のかなりの割合の製造を担っている。 資源と資金に乏しい中小規模のバイオ医薬品企業(SME)が多数出現し、資源を十分に備えた施設を建設できないことが問題となっている。 このため、米国のCMOとSMEは互いに依存し合うようになり、その結果、米国市場が世界的に最も優位に立つようになった。

アジア太平洋地域: CAGRが最も高い急成長地域

予測期間中、アジア太平洋地域は大幅な年平均成長率で拡大すると予想される。 アジア諸国におけるアウトソーシング増加の主な原因は、地域全体の労働価格や運営コストの低下といったコスト関連のメリットである。 これがアジア諸国におけるアウトソーシング増加の主な理由である。 インドでは膨大な量の大型分子製造が行われているため、今後大きな発展が見込まれる。 バイオシミラー医薬品の承認に関する規制が世界的に統一されていないことは、インド市場を前進させる重要な要因である。 2016年にインドで使用が認められたバイオシミラーは50品目あったが、そのうち欧州で認められたのはわずか24品目、米国で認められたのはわずか5品目であった。

バイオ医薬品CMO・CRO市場のセグメント分析

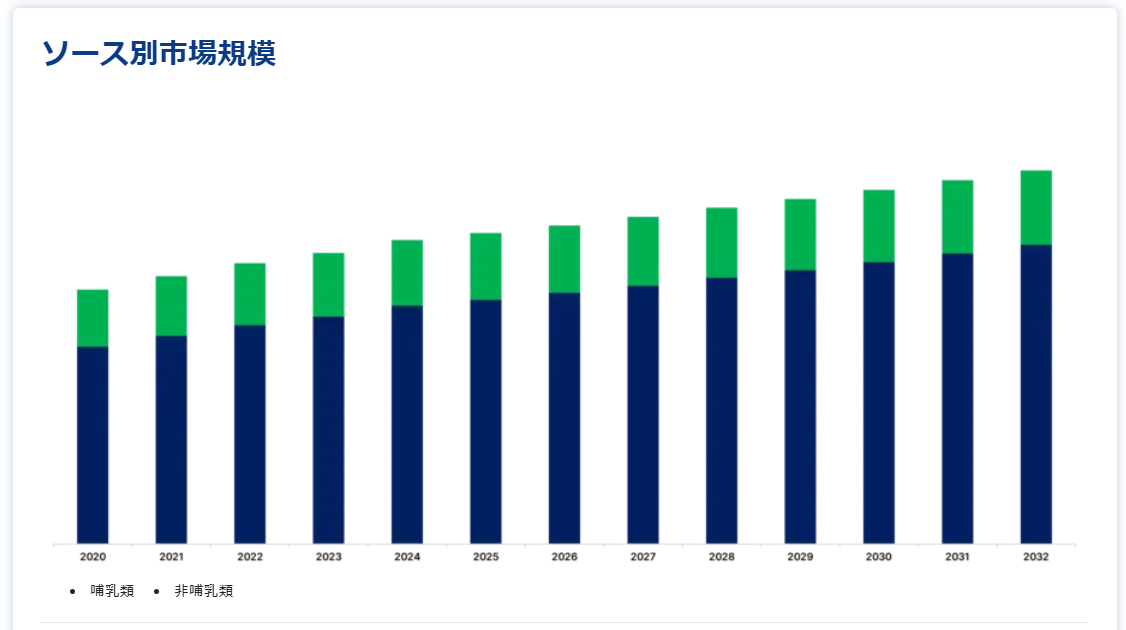

ソース別

市場は哺乳類と非哺乳類に区分される。 この分野では内部知識が乏しいため、2021年には哺乳類カテゴリーが最大の市場シェアを占め、全体の50%以上を占めた。 これは、複雑なタンパク質療法に、ヒトに見られるような翻訳後の変化を加える能力があることで説明できる。 さらに、革新的で改良された発現システム、改良されたプロセスモニタリングサービス、細胞株ハンドリング装置、自動スクリーニング技術、使い捨て装置の開発の直接的な結果として、このセクターは大きな利益を得ている。

これらの進歩により、哺乳類細胞を用いた生物製剤の生産性は向上し、効率的な生産が可能になった。 哺乳類以外の生物、たとえば微生物由来の細胞株も、工場として機能することが認められている。 微生物を検出し、その可能性を探るために、現在、最先端の方法が実用化されている。 このことは、バイオ医薬品製造市場のうち、哺乳類以外の生物を対象とする部分に貢献すると予想される。

サービス別

市場は受託製造と受託研究に区分される。 バイオ医薬品企業が研究をアウトソーシングする傾向が強まっていることから、研究受託のカテゴリーが予測期間中の年平均成長率(CAGR)は7.49%と最も高くなると予想される。 この業界には、多数の製造受託機関(CMO)やオポチュニスティックCMOが存在し、いずれも細胞培養や充填・仕上げ作業などの包括的なサービスをバイオ医薬品企業に提供する事業に積極的に参加している。 加えて、顧客は製品開発サイクルの製造部門をアウトソーシングするために多額の資金を費やしている。

このような背景から、このセグメントは現在、全体で最大のシェアを占めている。 一方、医薬品開発業務受託機関(CRO)は、このビジネスチャンスを最大限に生かそうと懸命に努力している。 バイオ医薬品の開発を主な業務とする小規模企業だけでなく、新規参入企業も新規候補化合物の探索プログラムに開発業務受託を選択し、同分野の拡大に貢献すると予想される。 その結果、同分野は拡大するとみられる。

製品別

市場は生物製剤とバイオシミラーに区分される。 2021年の市場では生物製剤部門が圧倒的なシェアを占め、売上高シェアは全体の80%を超えた。 この成長は、生物製剤の高い特異性、複雑な製造工程、および他の医薬品分子と比較した場合の高い成功率に起因している。 CMOは、1回限りの使用に設計されたバイオリアクター、連続精製処理、使い捨てプラスチック容器、リアルタイムの品質分析などの技術を導入したおかげで、生物製剤製造サービスに対する需要の増大に効率的に対応できるようになった。

さらに、多くの製薬会社がバイオシミラーの開発に投資しており、安全性、有効性、体内動態、コストなどの面で先行する同クラスの革新的医薬品を上回ることを目標としている。 このため、新薬メーカー間の競争は激化しており、長期的にはCMOにとってプラスになると考えられる。

バイオ医薬品CMO・CRO市場のセグメンテーション

ソース別(2018-2030)

哺乳類

非哺乳類

サービス別(2018年~2030年)

受託製造

受託研究

製品別 (2018-2030)

生物製剤

バイオシミラー

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のバイオ医薬品CMO・CRO市場規模分析

9. 北米のバイオ医薬品CMO・CRO市場分析

10. ヨーロッパのバイオ医薬品CMO・CRO市場分析

11. APACのバイオ医薬品CMO・CRO市場分析

12. 中東・アフリカのバイオ医薬品CMO・CRO市場分析

13. ラタムのバイオ医薬品CMO・CRO市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***