世界のビスフェノールA(BPA)市場(2025年~2033年):用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

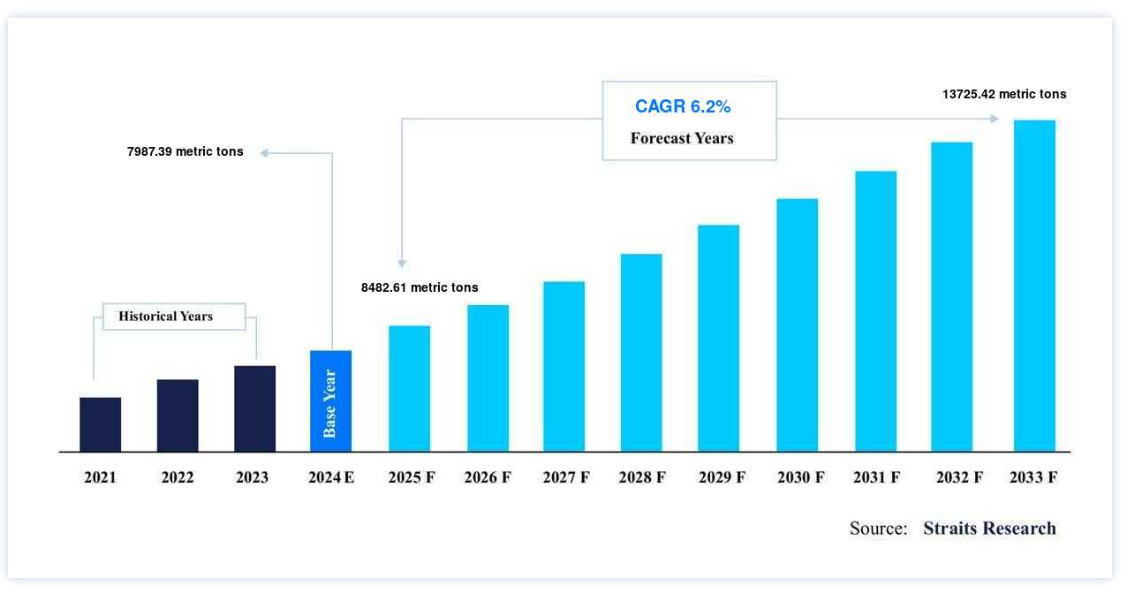

ビスフェノールA(BPA)の総対象市場(TAM)規模は、2024年には7987.39メトリックトンと推定された。2025年には8482.61トン、2033年には13725.42トンに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.2%で成長すると見込まれています。

化学物質ビスフェノールA(BPA)の大規模生産は、主にポリカーボネート・プラスチックを作るために行われる。 BPAは、飛散防止窓、眼鏡、水筒、一部の金属製食品缶、瓶の蓋、水道管のコーティングに使用されるエポキシ樹脂など、多くの製品に含まれている。 ほとんどの人がBPAに暴露される主な原因は食習慣である。 空気、ほこり、水のような他の潜在的な暴露源も存在するが、BPAへの日常的なヒトの暴露のほとんどは食べ物や飲み物からもたらされる。 ビスフェノールAは、缶詰やポリカーボネート食器、食品保存容器、水筒、哺乳瓶のような消費者製品の保護用内部エポキシ樹脂コーティングを通して食品に浸透する可能性があります。

ポリカーボネート・プラスチックはビスフェノールA(BPA)という化学物質を使用して作られている。 哺乳瓶、再利用可能な水筒、食品容器、ピッチャー、食器、その他の保存容器などの硬質プラスチック製品は、ポリカーボネート・プラスチックで作られています。 ポリカーボネート・プラスチッ クは、メガネレンズ、CD、DVD、コンピューター、電化製 品、スポーツ安全ギアなど、他の多くの製品にも使用されています。 BPAは主にポリカーボネート・プラスチックの製造に使用されていますが、他の種類のプラスチックにも含まれている可能性があります。 ポリカーボネート・プラスチックの旺盛な需要と、様々なエンドユーザー産業からのエポキシ樹脂の需要増加が、ビスフェノールA(BPA)市場を押し上げる主な要因となっている。

ビスフェノールA(BPA) 市場成長促進要因

ポリカーボネート樹脂の需要

ポリカーボネート樹脂を含むプラスチックは、ビスフェノールAを用いて作られる。ポリカーボネートは、その強度と靭性から、多くの消費者の電子製品のケースやシェルとして使用されている。 また、その光学的透明性から、ヘッドライトのレンズ、防弾ガラス、キャノピーなどにも使用される。 ポリカーボネート・プラスチックの中間体として使用される主な製品の種類はビスフェノールA(BPA)である。 電子機器、家電製品、眼鏡、その他の光学機器、医療機器、建築資材、その他多くの最終用途産業が、ポリカーボネート樹脂とプラスチックの需要を牽引している。 需要の増加に対応するため、ポリカーボネートの増産を計画しているメーカーもある。

コベストロは2020年、タイのマプタプット工業団地にポリカーボネートフィルムの生産ラインを新設した。 この新しい生産能力は、アジア太平洋地域におけるポリカーボネートフィルムの需要増に対応するためのものである。 ポリカーボネートフィルムを最も多く使用するのは、自動車、通信、医療技術、身分証明書などの業界である。 総投資額1億ユーロを超えるこの拡張工事は、ポリカーボネートフィルムの生産能力増強という同社の世界的な取り組みの一環である。 さらに、この工場の拡張により、より高いレベルの素材を生産できるようになる。 その結果、アジア諸国を中心とした世界的なポリカーボネート生産の増加により、予測期間中にビスフェノールA(BPA)の需要が増加する可能性が高い。

エポキシ樹脂の需要

電気・電子産業からのエポキシ樹脂の需要拡大により、ビスフェノールA(BPA)の需要が増加している。 エポキシ樹脂はその優れた電気的・機械的品質、耐薬品性、高温耐性から、エレクトロニクス産業で頻繁に使用されている。 エポキシ樹脂は、ラミネート用途や、様々な絶縁材料から高性能の電気・電子部品を作るために使用される。 エポキシ樹脂は、サイクルタイムが短いなど、加工や性能に優れています。 エポキシ樹脂は、電気部品を汚染物質、湿気、短絡から保護する。 一般的なエポキシ樹脂は、空気よりも熱伝導率が高いため、部品からの熱を空気よりも効果的に放散し、耐用年数を延ばす。

電子機器や電化製品の需要は、産業界における電子革命の到来、サービス部門の拡大、世界的な新しい家電製品の革新と開発の進行により、大幅に増加している。 予想される期間中、その成長は続くと思われる。 世界の電子機器の70%以上はアジア太平洋地域で生産されている。 韓国、日本、中国などでは、世界のさまざまな産業で使用されるさまざまな電気用品や部品が生産されている。 国の独立性を高めるための「メイク・イン・インディア」のようなプログラムによる政府の取り組みにより、インドの電気・電子製品は急速に増加すると予想されている。

インドのスマートフォン国産化計画では、サムスン、アップルの製造委託先、その他3社を含む16社が総額66億5,000万米ドルの奨励金を受け取った。 さらに、BPAは複合材の回転翼に使用されるエポキシ樹脂にも使用されている。 風力タービンで使用されるエポキシ樹脂の約3分の2がローターブレードに使用されるため、エポキシ樹脂は風力ローターブレードやその他の構造要素を作るための複合材料や接着剤に使用することができる。 こうした要因の結果、ビスフェノールA(BPA)の需要は、電子機器や建設といった他の産業からのエポキシ樹脂の需要により、予測期間中に拡大すると予測される。

市場の阻害要因

ビスフェノールA(BPA)の使用に関する厳しい規制

ポリカーボネートやエポキシ樹脂で作られたプラスチック、レシート、食品包装、その他の消費財には、主にビスフェノールA(BPA)という化学物質が使用されている。 ビスフェノールAの人体への影響については、多くの議論がなされている。 ビスフェノールAが食品に混入する主な経路は、飲料や食品缶の裏地である。 食品がBPAに汚染されるのは、製造、取り扱い、包装、輸送の間が最も多い。 BPAは、食品由来よりも低濃度の非食品由来で発見されている。 消費者の報告によると、さまざまな缶詰や飲料から発見されたBPA濃度は、食品医薬品局の「累積暴露1日摂取量」の制限値を超えていた。

さらに、3歳、5歳、7歳の子どもたちが高濃度のBPAにさらされることで、後に喘息を引き起こす可能性があることも判明した。 その結果、哺乳瓶へのBPAの使用は、アメリカ、カナダ、中国、フランス、その他のヨーロッパ諸国を含む多くの国で禁止されている。 BPAの有害性を最初に宣言したのはカナダである。 政府は2008年、一部のポリカーボネート製哺乳瓶に含まれるプラスチック化学物質BPAを含む缶詰や哺乳瓶の裏地を非合法化した。 欧州連合(EU)は、欧州委員会の施行規則において、哺乳瓶用プラスチックの製造におけるBPA使用の禁止を発表した。 これらの規則により、ビスフェノールAの市場成長が制限される可能性がある。

市場機会

拡大するビスフェノールA(BPA)使用への投資

特に食品・飲料業界では、健康への懸念から過去10年間に多くの家庭用製品でBPAの使用が中止された。 建設業界におけるビスフェノールA(BPA)の用途は拡大しており、火災時に優れた性能を発揮する新しい多機能難燃性ポリマー複合材料の開発など、数多くの技術革新が行われている。 建設資材の難燃性は、BPAの使用によって向上する。 難燃性ポリマー複合材料は、フレキシブル・ツーリング・プロセス(RIFT)下で樹脂を注入し、架橋されたビスフェノールA型エポキシ基のジグリシジルエーテルに織炭素繊維を注入することによって製造される。

BPAは、歯科用接着剤やシーラント、新生児用保育器、血液透析器、人工心肺装置など、多くの医療用途に使用されるポリマーやその誘導体にも含まれている。 その結果、これらの用途におけるBPAの需要は高まっている。 ポリカーボネートやエポキシ樹脂など、多くの用途でBPAの需要が高まっていることから、多くの企業が生産能力の増強や投資を計画している。 メーカー各社は、PC生産やエポキシ樹脂の需要増に対応するため、ビスフェノールAの生産能力を増強する意向である。 これらの要因は、ビスフェノールA(BPA)市場にさらなる機会を生み出すことになるだろう。

地域分析

アジア太平洋地域が地域市場を支配

アジア太平洋地域はCAGR 7.11%で成長しながら、地域のビスフェノールA(BPA)市場を支配すると予測されている。 同地域では中国が重要な株主である。 BPAの国内需要は、好調な建設セクター、自動車生産の増加、電気・電子セクターの拡大に支えられ、いずれも今後の市場拡大にとって有利な要因になると予想される。 2019年の建設セクターは急速に拡大したものの、成長は2018年よりも鈍化した。 大幅な景気減速があったとき、建設部門は成長の維持に貢献してきた。

中国は世界で最も重要な建設市場であり、世界の建設投資の20%を占めている。 中国は、2030年までに約13兆米ドルを建設に費やすと予測されている。 中国国家統計局の報告によると、国内の建設生産額は2010年の9.6兆人民元から2019年には24.84兆人民元に増加する。 中国は国内航空旅行者の主要市場のひとつであり、最大の航空機メーカーのひとつでもある。 200社以上の小型航空機部品メーカーが存在し、航空機部品・組立品の製造部門は急速に拡大している。 航空宇宙開発と生産の頂点を目指す最も包括的な取り組みの1つは、中国の航空宇宙政策に見ることができる。 このため、同地域の国々の成長は、現地のビスフェノールA(BPA)市場にプラスの効果をもたらすだろう。

北米は年平均成長率6.15%で拡大し、11,274トンのシェアを持つとみられる。 米国は中国に次いで自動車生産で第2位であり、ポリカーボネート・プラスチックの消費量でも同地域のトップである。 ビスフェノールAを使用することで、プラスチック製品の耐久性や耐熱性を高めることができるため、電子部品、子供用玩具、医療機器などに広く使用されている。 エレクトロニクス業界の技術革新、技術進歩、研究開発活動の急速なペースにより、より新しく、より高速なエレクトロニクス製品に対する需要もかなり高まっている。 ハイエンド製品の開発に重点が置かれているため、米国では製造施設や開発拠点の数が大幅に増加している。 予測期間を通じて、これがビスフェノールA市場を押し上げると予想される。

セグメント別分析

ビスフェノールAの世界市場は用途と地域によって分類される。

用途別

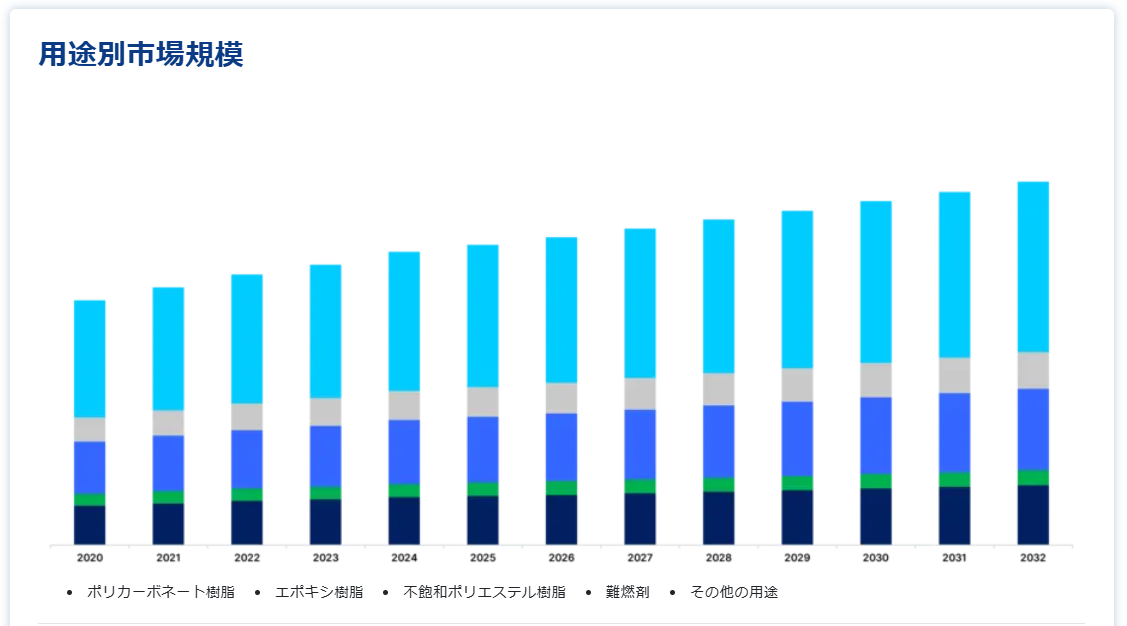

用途別では、ポリカーボネート樹脂、エポキシ樹脂、不飽和ポリエステル樹脂、難燃剤、その他の用途に分類される。ポリカーボネート樹脂のセクションはCAGR 6.23%で推移し、予測期間を通じて最も高いシェアを占める。 ビスフェノールAと塩化カルボニルが界面プロセスで反応し、標準的な最終製品であるポリカーボネートが製造される。 他のあらゆる用途の中でも、ビスフェノールAの主な市場ニーズはポリカーボネート樹脂(BPA)の使用である。 ポリカーボネート製の飲料ボトルや容器では、ビスフェノールAは構造成分として機能する。 建築や建設の用途でも、ポリカーボネートが頻繁に使用されています。

予測期間中、ポリカーボネートは従来の材料(ガラスや他のプラスチックなど)よりも優れているため、市場を支配すると予想される。 ポリカーボネートはまた、エネルギー吸収、軽量化、バンパーの衝撃吸収、燃料タンク、シートベルト、エアバッグ、ドア・シートアセンブリ、サブシステム、バンパー、アンダーボンネット部品、外装トリム、その他自動車産業における様々な用途での爆発リスクの抑制を可能にする。

エポキシ樹脂が第2位のシェアを占める。 最も頻繁に使用されるエポキシ樹脂は、ビスフェノールA-エピクロルヒドリンをベースとしたエポキシ樹脂で作られたものである。 一般に、活性水素基を持つ化合物はエピクロルヒドリンと反応してエポキシ樹脂を生成し、その後、脱ハロゲン化される。 エピクロロヒドリンとビスフェノールAは、ビスフェノールAのジグリシジルエーテル(DGEBA)の商業的合成に使用される主成分である。 ビスフェノールを主成分とするエポキシ樹脂は、反応中間体、接着剤、電気絶縁材料、コーティングなど多くの用途がある。 さらに、水道管、ボトルトップ、食品缶のような金属製品の内部をコーティングする。

ビスフェノールA(BPA)市場セグメンテーション

用途別(2021年~2033年)

ポリカーボネート樹脂

エポキシ樹脂

不飽和ポリエステル樹脂

難燃剤

その他の用途

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のビスフェノールA(BPA)市場規模分析

9. 北米のビスフェノールA(BPA)市場分析

10. ヨーロッパのビスフェノールA(BPA)市場分析

11. APACのビスフェノールA(BPA)市場分析

12. 中東・アフリカのビスフェノールA(BPA)市場分析

13. ラタムのビスフェノールA(BPA)市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***