世界のエネルギーブロックチェーン市場規模(2025~2033年):種類別(プライベート、パブリック)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

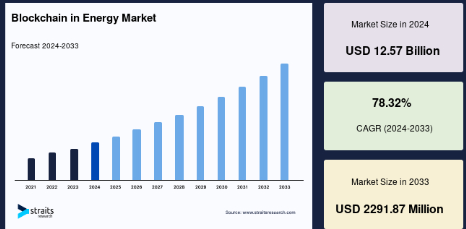

エネルギー分野におけるブロックチェーンの世界市場規模は、2024年に125.7億米ドルと評価され、2025年には224.2億米ドル 、2033年には2,291.7億米ドルに達すると予測され、予測期間中 (2025年~2033年)の 年平均成長率は78.32%で推移すると予測されます 。

ブロックチェーンは、分散型台帳技術を利用して安全、透明、効率的な取引とデータ管理を促進する分散型ネットワークです。エネルギー部門は、スマートグリッド運用の最適化、ピアツーピアのエネルギー取引の促進、再生可能エネルギーの安全な取引の実現、エネルギーサプライチェーン管理の強化など、いくつかの点でブロックチェーン技術の恩恵を受けることができます。

ブロックチェーンは、分散型エネルギー資源間の情報交換を可能にし、スマートコントラクトを使用してエネルギー取引を自動化し、グリーンエネルギー証書と炭素クレジットの追跡における透明性を確保します。ブロックチェーン技術は、不正行為の危険性を軽減し、エネルギー取引と請求手続きの効率を最適化し、分散型の持続可能なエネルギー・エコシステムを促進することができます。

ソーラーパネルや風力タービン、マイクログリッドなど、分散型の再生可能エネルギー源の採用が拡大していることから、世界のエネルギー分野におけるブロックチェーン市場は拡大すると予想されています。さらに、ブロックチェーンへの投資の増加や、ブロックチェーンをエネルギー分野に統合するいくつかのプロジェクトが、世界市場を押し上げると推定されます。

エネルギー分野におけるブロックチェーンの世界市場規模は、2024年に125.7億米ドルと評価され、2025年には224.2億米ドル 、2033年には2,291.7億米ドルに達すると予測され、予測期間中 (2025年~2033年)の 年平均成長率は78.32%で推移すると予測されます 。

ブロックチェーンは、分散型台帳技術を利用して安全、透明、効率的な取引とデータ管理を促進する分散型ネットワークです。エネルギー部門は、スマートグリッド運用の最適化、ピアツーピアのエネルギー取引の促進、再生可能エネルギーの安全な取引の実現、エネルギーサプライチェーン管理の強化など、いくつかの点でブロックチェーン技術の恩恵を受けることができます。

ブロックチェーンは、分散型エネルギー資源間の情報交換を可能にし、スマートコントラクトを使用してエネルギー取引を自動化し、グリーンエネルギー証書と炭素クレジットの追跡における透明性を確保します。ブロックチェーン技術は、不正行為の危険性を軽減し、エネルギー取引と請求手続きの効率を最適化し、分散型の持続可能なエネルギー・エコシステムを促進することができます。

ソーラーパネルや風力タービン、マイクログリッドなど、分散型の再生可能エネルギー源の採用が拡大していることから、世界のエネルギー分野におけるブロックチェーン市場は拡大すると予想されています。さらに、ブロックチェーンへの投資の増加や、ブロックチェーンをエネルギー分野に統合するいくつかのプロジェクトが、世界市場を押し上げると推定されます。

エネルギー分野におけるブロックチェーン市場の成長要因

分散型および再生可能エネルギー源の採用拡大

風力タービン、ソーラーパネル、マイクログリッドなどの分散型エネルギー源や再生可能エネルギー源の利用が増加していることは、エネルギー分野におけるブロックチェーンの成長の重要な触媒となっています。これらのエネルギー源は余剰エネルギーを生産することができ、ブロックチェーンプラットフォームを使用して他の顧客やグリッドオペレーターと取引することができます。ブロックチェーン技術は分散型エネルギー取引を促進し、消費者が仲介者なしに直接取引できるようにします。これにより、より効率的で民主的なエネルギー経済が促進されます。

ブロックチェーン技術は、再生可能エネルギー証書や炭素クレジットの真正性を検証・追跡できるため、持続可能なエネルギー源の拡大を促し、温室効果ガスの放出を緩和します。IEEEの評価によると、ブロックチェーン技術は、世界のエネルギー構成に占める再生可能エネルギーの割合を、2023年の25%から2030年には40%に引き上げる可能性を秘めています。

ブロックチェーン技術への投資とイノベーションの増加

エネルギー分野では、ユーティリティ、エネルギー企業、新興企業、投資家、政府など、さまざまな関係者がブロックチェーン技術に大きな関心を寄せ、投資を行っています。BNEFのレポートによると、エネルギー産業におけるブロックチェーン技術への世界的な投資は2023年に3億2200万米ドルに急増し、2022年に記録された1億5600万米ドルから大幅に増加しました。さらに、エネルギー産業におけるブロックチェーン技術の能力と実行可能性を評価し、紹介するためのパイロットプロジェクトやイニシアチブも進行中です。

注目すべき例としては、ニューヨークのブルックリン・マイクログリッド、オーストラリアのPower Ledgerプラットフォーム、ヨーロッパのEnerchainプロジェクトなどが挙げられます。これらのプロジェクトやイニシアチブでは、エネルギー分野におけるブロックチェーン技術のいくつかのシナリオや応用例が検討されています。これには、個人間の直接的なエネルギー取引、再生可能エネルギー源の認証、電力網の制御、エネルギー・サプライチェーンの監視などが含まれます。これらのプロジェクトや取り組みは、エネルギー分野の多くの利害関係者の間でイノベーションとコラボレーションを促進し、エネルギー産業におけるブロックチェーン技術を利用した斬新なビジネスモデルや価値提案の開発につながります。

阻害要因

規制の明確化と標準化の欠如

ブロックチェーンは新興の革命的な技術であり、エネルギー業界にとって規制や法的な障害となります。既存のエネルギー法や政策は、中央集権的で伝統的なエネルギーシステムに特化したものです。ブロックチェーン技術によって促進される分散型かつ革新的なエネルギーソリューションには適切でない、あるいは適合しない可能性があります。

さらに、さまざまなブロックチェーンプラットフォームやプロトコルの間に統一性や互換性がないため、エネルギー産業におけるブロックチェーン技術の拡張性や受容性が阻害される可能性があります。したがって、消費者の権利、データプライバシー、サイバーセキュリティを保護しながら、エネルギー産業におけるブロックチェーン技術の進歩と利用を促進・促進する、明確で統一されたルールと基準を確立することが不可欠です。

市場機会

戦略的イニシアチブの成長

大企業や研究機関、政府機関など、さまざまなステークホルダーが、エネルギー分野におけるブロックチェーン技術の活用を向上させるための戦略的施策を実施する動きが加速しています。例えば、2023年6月には、再生可能エネルギーへの移行を促進するためにオープンソースと分散型技術を活用する企業の最大ネットワークであるEnergy WebがPolkadotと統合します。この最先端のブロックチェーン・ネットワークは、より効率的なインターネットの発展をサポートします。これにより、シェル、ボーダフォン、フォルクスワーゲン、RMIなどの著名な事業体を含むパートナー企業が、二酸化炭素排出量削減の取り組みを促進できるようになります。

さらに、アブダビ政府系の研究センターであるテクノロジー・イノベーション・インスティテュート(TII)暗号研究センターは、ブロックチェーン技術を活用した新しい炭素追跡・取引プラットフォームの導入を発表しました。このイニシアチブは、アラブ首長国連邦政府の排出量削減とネットゼロ目標の達成に向けた努力に沿ったものです。ブロックチェーン技術の最新版は、2023年12月の国連気候変動会議(COP28)で導入されました。この先進的なシステムは、植林や炭素回収といった環境に優しい取り組みへの投資に直接結びついたカーボン・トークンの世界的な交換を促進します。このような取り組みにより、市場拡大の機会が生まれると予想されます。

地域別インサイト

ヨーロッパ 主要地域

ヨーロッパは、エネルギー分野におけるブロックチェーンの世界市場において最も重要なシェアホルダーであり、予測期間中に大幅な拡大が見込まれています。欧州地域の優位性は、エネルギー部門におけるブロックチェーン技術への投資と協力の拡大、および有利な法律と政策の枠組みに起因しています。EUは、エネルギー分野におけるブロックチェーン技術の進歩と実装を積極的に奨励・促進するさまざまなイニシアチブとプログラムを実施することで、この地域の市場を活性化する上で重要な役割を果たしています。注目すべき例としては、欧州ブロックチェーン・パートナーシップ、欧州ブロックチェーン観測所およびフォーラム、Horizon 2020プログラムなどが挙げられます。この地域の市場は、主にドイツ、フランス、英国が支配的であり、エネルギー分野におけるブロックチェーン技術の探求と実装をリードしています。これらの国々は、Enerchainプロジェクト、電子プラットフォーム、Powerpeersプラットフォームなど、複数のプロジェクトやプラットフォームを有しており、ブロックチェーンのさまざまなユースケースやアプリケーションのテストや適用に積極的に取り組んでいます。

さらに、市場参加者は、ブロックチェーン技術とエネルギー産業との統合を促進し、分散型エネルギー生産を可能にするための開発に積極的に取り組んでいます。例えば、2020年5月、IBMは欧州の電力網事業者3社と共同でブロックチェーン・コンソーシアムを設立しました。このパートナーシップは、再生可能エネルギーへの移行を促進することを目的としています。これは、政府が2050年までに二酸化炭素削減目標を達成するために不可欠な、電力利用の分散化と民主化に向けた重要な施策です。Equigyプラットフォームは、オランダとドイツの一部で送電網を提供するTenneT社、イタリアで事業を展開するTerna社、スイスで事業を展開するSwissgrid社によってサポートされています。その結果、この地域市場の拡大に貢献しています。

アジア太平洋地域: 急成長地域

アジア太平洋地域は、世界市場で最も高い成長率が見込まれています。これは、エネルギー部門の急成長、分散型かつ効率的なエネルギーシステムに対するニーズの高まり、都市化の進展によるものです。さらに、エネルギー産業におけるブロックチェーン技術の能力と実行可能性を評価し、紹介するためのパイロットプロジェクトやイニシアチブがいくつか進行中です。注目すべき例としては、オーストラリアのPower Ledgerプラットフォーム、中国のEnergoプロジェクト、シンガポールのElectrifyプロジェクトなどが挙げられます。

さらに、エネルギー業界を変革する可能性を秘めたブロックチェーン技術を推進する政府の取り組みも増えています。例えば、インド政府はウッタル・プラデシュ州とデリーにおけるブロックチェーンベースのピアツーピア(P2P)地域エネルギー市場を強力に支援しています。これらのプロジェクトは、エネルギー生産者と消費者間の直接的な電力交換を促進し、再生可能エネルギー資源の効率的な利用を促進します。さらに、インド電子情報技術省(MeitY)は、国家ブロックチェーン・プラットフォームを展開する国家戦略を策定しました。この方法は、セキュリティを向上させ、信頼を浸透させ、エネルギー分野で改ざんできないトランザクションの作成を可能にすることを目的としています。これらの要素は、地域市場の成長を加速させます。

エネルギー分野におけるブロックチェーン市場のセグメント分析

種類別

プライベート・ブロックチェーン分野が最も大きな市場シェアを占めると推定されます。プライベート・ブロックチェーンは、特定の企業やグループによって制限・規制されたブロックチェーンの形態です。プライベート・ブロックチェーンは、より多くの信頼性と集中化を伴う一方で、拡張性、効率性、パーソナライゼーションを強化します。プライベート・ブロックチェーンは通常、企業内の特定の目的に合わせて調整され、特定のパブリック・ブロックチェーンに比べて迅速なトランザクション処理とスループットの向上を可能にします。これは、相互に信頼する組織が潜在的に管理するノードの数が少ないためです。さらに、プライベート・ブロックチェーンは、機密情報へのアクセスを許可されたメンバーのみに制限することで機密性を促進します。このため、データの機密性を優先する企業アプリケーションに適しています。

コンポーネント別

世界市場を支配しているのはサービス・セグメントです。サービスは、エネルギー産業におけるエネルギー・アプリケーションの実装と管理のためのコンサルティング、統合、サポート・サービスを提供するブロックチェーン・タイプです。サービス分野は、必要不可欠な専門知識、指導、支援を提供することで、エネルギー産業におけるブロックチェーン技術の採用と普及を促進し、成長が加速すると予測されています。さらに、さまざまな地域の有力プレーヤーは、複数のブロックチェーンスタートアップ企業と提携し、サプライチェーン管理、エネルギー取引、グリッド管理などのブロックチェーン事業を実施するなど、多様な成長戦略を採用しています。これにより、サービス分野の拡大がさらに促進されると予想されます。

アプリケーション別

ピアツーピアのエネルギー取引は、ブロックチェーン技術のユーティリティであり、接続された電力ネットワーク上の2つの参加者間で、仲介者を介さずに余剰電力を直接移転することを容易にします。これにより、より効率的で民主的なエネルギー市場が促進されます。ブロックチェーンは非中央集権的なネットワーク上で機能するため、単一の制御ポイントが存在しません。このため、ユーティリティ企業のような中央当局が取引を監督する必要がありません。

各取引は不変の台帳に記録されるため、参加者はシステムの完全性に自信を持つことができます。すべての取引はブロックチェーン上で注意深く追跡され、明確で変更不可能な記録が確立されます。ユーザーは取引の完全かつ永続的な記録を入手できるため、参加者間の信頼が促進されます。このレベルの透明性は、不正行為や意見の相違に関する懸念を効果的に軽減します。

エンドユーザー別

電力セクターが市場シェア最大の貢献者。ブロックチェーン技術は、発電における分散型エネルギー資源の管理に不可欠です。これにより、大手企業は取引データをコスト効率よく効率的に処理・記録することができます。ブロックチェーン技術は、発電所、変圧器、その他の装置など、エネルギー産業における資産の監視・監督にも採用できます。分散型台帳により、資産情報の正確性、適時性、アクセス性が保証されるため、メンテナンスが可能になり、関係者のダウンタイムを最小限に抑えることができます。

エネルギー市場におけるブロックチェーンの主要プレーヤー一覧

- Microsoft

- Accenture

- IBM

- Infosys

- SAP

- Electron

- BTL Group Ltd.

- Oracle Corporation

- Deloitte

- Grid plus

- Kaleido

最近の動向

- 2023年8月- ギットコインはシェルと提携し、ブロックチェーン技術のユーティリティを通じて再生可能エネルギーの導入を奨励。この契約はClimate Solutionsラウンドへの資金援助と第4四半期のハッカソンを含むもの。

- 2023年8月- Powerledgerがエネルギー分野での応用に特化したパブリック・ブロックチェーンを発表。Powerledger Chainの主な目的は、再生可能エネルギーの電力網への統合に関連する障害に対処する革新的なソリューションの作成を促進することです。

エネルギー分野のブロックチェーン市場セグメント

種類別(2021年~2033年)

- プライベート

- パブリック

コンポーネント別(2021-2033)

- プラットフォーム

- サービス別

アプリケーション別(2021~2033年)

- ピアツーピアのエネルギー取引

- グリッド管理

- 支払いスキーム

- サプライチェーン管理

エンドユーザー別 (2021-2033)

- 電力

- 石油・ガス

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

エネルギー分野におけるブロックチェーンの世界市場規模分析

- エネルギー分野におけるブロックチェーンの世界市場紹介

- 種類別

- タイプ別

- 種類別 金額別

- プライベート

- 金額別

- 公開

- 金額別

- タイプ別

- コンポーネント別

- 紹介

- 金額別コンポーネント

- プラットフォーム

- 価値別

- サービス

- 価値別

- 紹介

- アプリケーション別

- アプリケーション紹介

- 金額別アプリケーション

- ピアツーピアエネルギー取引

- 価値別

- グリッド管理

- 価値別

- 支払いスキーム

- 価値別

- サプライチェーンマネジメント

- 価値別

- アプリケーション紹介

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 電力

- 金額別

- 石油・ガス

- 金額別

- 導入

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***