世界のリキッドバイオプシー用採血管市場規模(2025~2035年):製品別(ccfDNAチューブ、ccfDNA分離キット、cfRNAチューブ、その他)、素材別、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リキッドバイオプシー用採血管市場の展望(2025〜2035年)

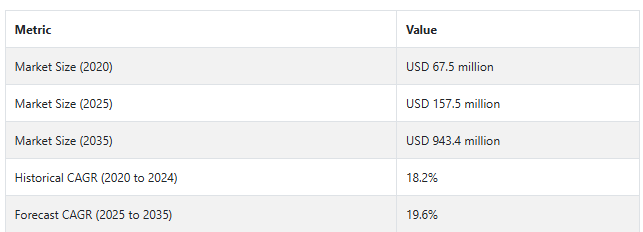

リキッドバイオプシー用採血管の世界市場規模は2025年に1億5750万米ドルとなり、注目すべきCAGR 19.6%で拡大し、2035年には9億4340万米ドルに達すると予測されます。

リキッドバイオプシー分野の採血管市場は、2025年から2035年にかけて大きく拡大します。市場成長の背景には、世界的ながん罹患率の増加と低侵襲診断法への関心の高まりがあります。人々は病気の早期発見能力を必要としており、リキッドバイオプシー技術は進化し続けています。

新たに開発された診断機器であるリキッドバイオプシーは、血液や尿に含まれるcfDNA(無細胞DNA)、CTC(循環腫瘍細胞)、EV(細胞外小胞)の検査を通じてバイオマーカーを同定します。リキッドバイオプシーには、従来の組織生検よりも多くの利点があります: 患者の不快感が少なく、医師は病気の進行を継続的にモニターでき、変異を初期の段階で発見することができます。リキッドバイオプシー専用の複雑な採血管は、サンプルの完全性を維持し、正確な検査結果を保証するのに役立ちます。

市場の急速な拡大は、技術の進歩や非侵襲的診断法を奨励する政府の政策を通じて、新たなバイオマーカー検出能力とともに精密医療が採用されたことによるものです。

リキッドバイオプシー用採血管業界の主な動向は?

がんは世界的な主要死因であり、医療従事者は毎年数百万人の新たな症例を確認しています。癌の死亡率が高いことから、医療従事者は早期診断が優れた治療結果につながるという重要性を理解しています。標準的な組織生検法は侵襲的な手術を必要とし、集中的な処置を必要とするため、経過観察中の測定が困難となります。リキッドバイオプシー法は、簡便で継続的な検査が可能なため、臨床的選択肢として受け入れられます。癌の早期発見に対する市場の需要は、正確でタイムリーな診断の必要性の高まりから、リキッドバイオプシー採血管の拡大を牽引しています。

リキッドバイオプシー法は、がん診断における主要な用途に加え、神経変性疾患、心血管疾患、感染症などにも診断用途を拡大しています。このような医療用途が専用採血管の市場需要を押し上げています。

リキッドバイオプシー技術の開発はここ数年で大きく進展し、疾患バイオマーカーの検出精度が向上しました。リキッドバイオプシー用採血管に施された改良により、cfDNA、cfRNA、CTCの効果的な保存が改善され、一貫した診断結果が得られます。次世代シーケンス技術(NGS)とポリメラーゼ連鎖反応技術(PCR)の組み合わせにより、リキッドバイオプシーアッセイの感度と特異性が向上しました。

革新的な防腐剤を含む真空密封チューブを設計に加えることで、研究者はバイオマーカーの劣化や汚染を阻止することができます。市場の成長は、リキッドバイオプシーの効率向上に焦点を当てた継続的な研究開発(R&D)によって推進されています。

世界の医療部門と政府機関は、リキッドバイオプシー研究に多額の資金を提供しています。採血管やリキッドバイオプシーアッセイは、様々な資金提供プログラムや製薬会社と研究施設との関係を通じて進められています。

アメリカ食品医薬品局(FDA)と欧州医薬品庁(EMA)は、正確で信頼できる結果を保証するために、リキッドバイオプシー検査に関する規則を制定しました。このような規制の進展は市場を成長させ、医療現場でリキッドバイオプシーを適用するための統一されたプロセスを生み出しました。

リキッドバイオプシー用採血管市場における主な阻害要因は何ですか?

リキッドバイオプシー検査は高価格であるため、発展途上地域では経済的に手が届かず、利用が制限されています。採血プロセスや分析に標準操作手順が定義されていないため、少量の検査結果では貧弱な結果に悩まされます。発展途上地域に住む多くの医療従事者や患者は、リキッドバイオプシーの利点に関する知識が不足しているため、これらの検査を使用することができません。

採血管保存法の継続的な技術開発によりバイオマーカーの安定性が向上し、より良い診断結果につながります。リキッドバイオプシー技術により疾病の進行を正確な時間で分析できるため、標的医療への需要が拡大し、医療提供者がこの方法を採用する原動力となっています。リキッドバイオプシー技術の応用への関心は腫瘍学だけにとどまりません。リキッドバイオプシー技術は、神経変性疾患、感染症、出生前疾患の検出にも有望視されており、その用途はさらに広がっています。

リキッドバイオプシー用採血管市場の変化:2020~2024年と今後の動向2025~2035年

リキッドバイオプシー用採血管市場は、非侵襲的診断法、特に腫瘍学目的の需要増加により、2020年から2024年にかけて急拡大。世界的ながん統計の増加が、従来の組織生検法の代わりにリキッドバイオプシーを採用する医療関係者の動きを後押ししています。採血を用いたリキッドバイオプシーによる循環腫瘍DNA(ctDNA)、循環腫瘍細胞(CTC)、細胞外ビークル(EV)の検出は、より簡便な早期がんスクリーニングと治療チェックを可能にします。

次世代シーケンシング技術、ポリメラーゼ連鎖反応システム、無細胞DNA保存法が、基本的な成長要因として市場拡大を牽引しています。核酸を分解や保存の損傷から保護する特殊な採血管は、リキッドバイオプシーの検査有効性を大幅に高めています。

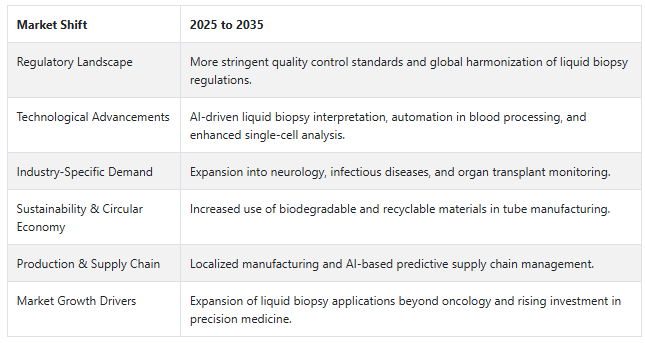

2025年から2035年にかけての市場の方向性は、リキッドバイオプシーの用途が腫瘍学医療用途以外にも拡大するため、軸足がぶれるでしょう。研究者らは、神経学、出生前スクリーニング、感染症診断、臓器移植モニタリングにおいて、初期疾患の検出と個別化治療がリキッドバイオプシー法に依存すると予想しています。市場の発展には、人工知能(AI)に基づく分析、血液サンプル処理の自動化、持続可能性を重視したプログラムが影響するでしょう。

今後、2025年から2035年にかけては、神経学、感染症、臓器移植のモニタリングなど、新たな疾患別適応への拡大が続くでしょう。

規制当局はより高い品質要件を適用し、企業は製品の試験とバリデーションの改善を余儀なくされるでしょう。人工知能と自動化によりバイオマーカー同定が効率化され、診断までの所要時間が短縮され、精度が向上します。生分解性材料の使用や循環型経済などの持続可能性戦略も、この分野に革命をもたらすでしょう。

2035年、リキッドバイオプシー市場は、AI技術を導入したリキッドバイオプシー・プラットフォームのエンド・ツー・エンドの統合、診断精度の向上、利用しやすさの向上によって定義されるでしょう。この変革は、多くの疾患の早期発見と標的治療にとって極めて重要であり、採取管を新たなヘルスケアパラダイムの中心に据えることになるでしょう。

地域別洞察

北米市場が主導権を握っているのは、強力な医療インフラの整備と、リキッドバイオプシー研究への多額の資金提供、および主要企業であるガーダント・ヘルス、サーモフィッシャーサイエンティフィック、バイオ・ラッド・ラボラトリーズによる管理体制が組み合わされているからです。アメリカ市場は、リキッドバイオプシー法による診断検査を支援する有益な規制制度を特徴としています。欧州市場は、公的ながん検出イニシアチブと、革新的な血液製剤の製造を促進するIVDRの遵守により、成長軌道を維持しています。

アジア太平洋地域は、がん罹患率の上昇、中国、日本、韓国におけるバイオテクノロジー分野の発展、および精密医療アプリケーションを推進する連邦政府の政策により、この業界で最も急成長している市場分野です。市場の拡大は、リキッドバイオプシーが従来の診断検査に取って代わることができるという知識の増加によるものです。

市場成長は2025年から2035年にかけて年平均成長率2桁を記録すると予想されますが、これは技術的改良に加え、疾患特異的なリキッドバイオプシーが世界的に受け入れられ、診断能力が高まっているためです。同市場は、マルチがん早期発見(MCED)検査の創出、バイオマーカー評価にAIと機械学習を加えること、環境に優しい採血管の開発に焦点を当てた3つの主要トレンドを示します。診断業界は、診断企業と研究機関の共同研究パートナーシップを通じて、リキッドバイオプシーの採用を加速しています。

カテゴリー別インサイト

CTC(循環腫瘍細胞)採血管は高い腫瘍学的需要により市場を支配

CTCチューブは、早期がんの検出、予後の評価、治療のモニタリングにおいて重要な役割を果たすため、大きな市場シェアを獲得しています。CTCチューブは主に腫瘍学研究、個別化医療、医薬品開発に使用されています。FDAや欧州医薬品庁(EMA)のような組織によって設定された厳格な規制基準が、製品の性能と信頼性を保証しています。北米とヨーロッパでは、医療インフラが整備され、がん検診への取り組みが高まっているため、強い需要があります。

がん診断・モニタリングの用途別セグメントが最大規模を維持

非侵襲的ながん検査とリアルタイムの疾患状態評価に対する既存の需要が増加しているため、腫瘍学セグメントが市場を支配しています。肺がん、乳がん、前立腺がん、大腸がんを検出するためのリキッドバイオプシー分析を行う採血管の需要が高まっています。市場をリードするGuardant Health社とBio-Rad Laboratories社は、リキッドバイオプシー・プロトコルの採用を推進するため、多額のアメリカ研究投資と提携しています。

非侵襲的出生前検査(NIPT)は問題にもかかわらず上昇を維持

非侵襲的胎児染色体異常検出検査に対する認識と利用の高まりが市場拡大の要因。遺伝子検査実施に対する政府の監督や遺伝子スクリーニングに関連する倫理的課題は、市場を阻害する要素として機能する可能性があります。アジア太平洋地域、特に中国と日本は、医療規制の改善によりNIPTの利用が増加しています。

患者検査の増加により病院と診断ラボがリード

癌スクリーニング検査とNIPTに対する要求の高まりにより、診断ラボと病院が市場の支配的地位を維持。自動採血装置のメーカーは、作業効率を高め、サンプルの汚染を防ぐために開発に投資しています。米国、ドイツ、日本は、組織化された医療機関を通じてリキッドバイオプシー診断におけるリーダーシップを維持しています。

競争状況

リキッドバイオプシー用採血管業界の主要企業は、Biocept Inc.、F. Hoffmann-La Roche Ltd.、Streck Inc.、Norgen Biotek Corp.、Exact Sciences Corp.、MagBio Genomics Inc.、Zymo Research Corporation、Apostle Sciences、QIAGEN NV、Greiner Bio-One International GmbHなど。

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

市場では、規制ガイドラインの下でNGSやPCRプラットフォームと互換性のある革新的な安定化法を開発しようと争う、確立されたグローバル企業と新興バイオテクノロジー企業の間で高いレベルの競争が存在します。市場競争は、規制要件やM&Aによる買収、地理的な事業拡大とともに、技術の進歩に依存しています。

市場競争は、競合他社がさまざまな立場の製品を提供できるようにする技術的アプローチに大きく依存しています。リキッドバイオプシー用の採血管は、バイオマーカーの保護、サンプルの保存、分析後の検査のための効率的なDNAまたはRNA収量という3つの重要な課題を解決する必要があります。多くの企業は、市場でのポジショニングを強化するために、高度な安定化試薬、真空密封チューブ、耐汚染性コーティングを活用しています。

技術的進歩は、競争の激しい市場躍進の主な原動力となっています。

カスタムソリューションは、検査の完全性を損なうことなく、バイオマーカーに敏感な検査の保管期間を延長することで、核酸の損傷を防ぎます。

真空密封チューブの使用により、正確な測定値の収集が可能になり、取り扱いミスや輸送ミスが減少します。

メーカー各社は、NGSやPCR検査のフレームワークと効率的にリンクする採血管の開発に取り組んでいます。

リキッドバイオプシー診断用のサンプルプロセッサーを製造するフランス企業とともに、AI主導の自動分析システムを確立した組織もあります。これらのシステムは、自動バイオマーカー同定機能を通じて診断精度を高めます。

チューブメーカーと診断薬企業の戦略的パートナーシップは、競争環境を定義しています。バイオセプトは、自社のリキッドバイオプシー採取ソリューションと分子診断プラットフォームとの互換性を最大化するためにバイオテクノロジー企業と提携し、市場でのポジショニングを強化しています。

グローバル展開と市場浸透

リキッドバイオプシー用採血管は北米とヨーロッパが依然として最大の市場ですが、がん罹患率の増加、バイオテクノロジーへの投資の増加、医療インフラの発展により、企業は現在アジア太平洋、中南米、中東地域に注目しています。

中国とインドは、早期がん検診のイニシアチブを支援する政府プログラムにより、急速に高成長市場になりつつあります。

Geneseeq Technology社やApostle Inc.社などの世界的企業も、アジアや中南米向けに手頃な価格のリキッドバイオプシー・ソリューションを積極的に開発しており、これにより世界的企業との競争が可能になります。

中国、韓国、ブラジルの新興バイオ企業は、サンプル安定化技術に投資しており、競争が激化しています。

Qiagen、Roche、BDのようなグローバルプレイヤーは、規制当局の承認やブランド名を背景に、新興市場での販売網を強化しています。

主要市場プレーヤーと競争上の位置づけ

既存企業と新規バイオテクノロジー企業の組み合わせが、競争環境を定義しています。

リキッドバイオプシー採血管市場は、低侵襲ながん診断、疾患の早期発見、精密医療に対する需要の高まりを受けて急成長しています。需要に拍車をかけているのは、cfDNA、ctDNA、CTCを安定化させる技術の進歩、腫瘍学研究投資と個別化医療の成長です。

採血管メーカーにとって、市場参入と成功を決定付ける鍵となるのは規制環境です。FDA(アメリカ)、CE(ヨーロッパ)、CFDA(中国)、その他の認可を取得しているメーカーは、医療提供者や診断ラボに製品の信頼性と安全性を保証するため、市場で決定的な優位性を享受しています。

規制当局の承認取得には、包括的な臨床検証試験が必要であり、これには高額な研究開発投資、臨床試験、コンプライアンス試験が含まれます。キアゲンやロシュのような成熟した企業は、すでにこのプロセスを経て、自社製品を臨床や研究用途で高く受け入れられています。

一方、規制上の課題に直面している企業は少なく、製品承認や市場参入を早めるために、パートナーシップを結んだり、他の大企業に技術をライセンス供与したりすることがあります。

Fact.MRは、最近発行されたレポートの中で、リキッドバイオプシー用採血管の主要メーカーの地域ごとの位置づけ、売上成長、生産能力、技術拡張の推測などの価格ポイントに関する詳細情報を提供しています。

リキッドバイオプシー用採血管の産業調査のセグメント化

製品の種類別

ccfDNAチューブ

ccfDNA分離キット

cfRNAチューブ

ccfRNA分離キット

CTCチューブ

gDNAチューブ

gDNA分離キット

細胞内RNAチューブ

細胞内RNAキット

NIPT

材質別

ガラス

プラスチック

用途別

体外診断用医薬品

研究分野

エンドユーザー

研究開発センター

遺伝子診断ラボ

従来の診断センター

癌研究センター

地域別

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

エグゼクティブサマリー

分類と市場定義を含む業界紹介

マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

価格分析

2020年から2024年までの世界市場分析と2025年から2035年までの予測

製品別

材料別

用途別

エンドユーザー別

製品別

ccfDNAチューブ

ccfDNA アイソレーションキット

cfRNAチューブ

ccfRNA分離キット

CTCチューブ

gDNAチューブ

gDNA分離キット

細胞内RNAチューブ

細胞内RNAキット

NIPT

材料別

ガラス

プラスチック

用途別

体外診断用医薬品

研究用

エンドユーザー別

研究開発センター

遺伝子診断ラボ

従来の診断センター

がん研究センター

地域別

世界30ヶ国における2035年までの売上高予測(製品・材料・用途・エンドユーザー別

競合評価、主要企業による企業シェア分析、競合ダッシュボード

企業プロフィール

Streck, Inc.

Qiagen N.V.

Roche Holding AG

Biocept, Inc.

PreAnalytiX GmbH (BD & Qiagen JV)

Norgen Biotek Corp.

Greiner Bio-One International GmbH

Geneseeq Technology Inc.

Apostle Inc.

Exact Sciences Corp

*** 本調査レポートに関するお問い合わせ ***