世界の血液型タイピング市場(2023年~2031年):技術別、検査タイプ別、製品タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

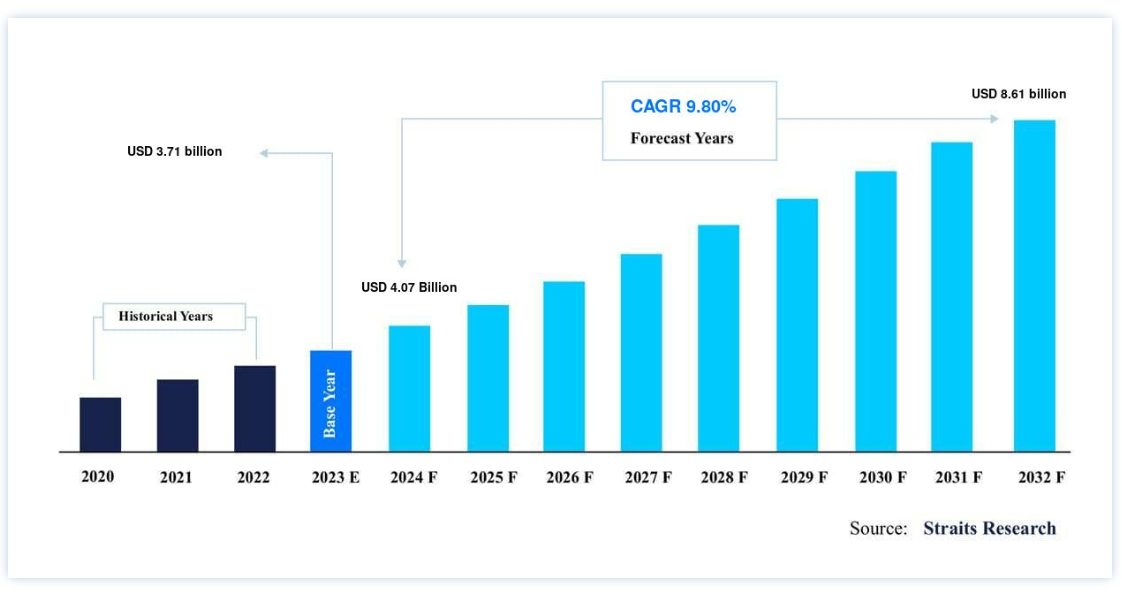

血液型タイピングの世界市場規模は、2022年に37.1億米ドルと評価され、2023年には40.7億米ドルに達すると予測されています。2023年には2031年には86.1億ドルに達し、予測期間中(2023-2031年)にCAGR 9.80%で成長すると予測されています。

血液型検査は、個人の血液型を決定する診断検査である。 すべての血液型が適合するわけではないので、個人の血液型を知ることは極めて重要である。 血液型は赤血球の表面にある抗原によって決定される。 抗原は、体が自分の細胞と潜在的に有害な外来細胞とを区別するのを助ける物質である。 血液型検査で使用されるABOシステムは、血液をA、B、AB、Oの4つの一般的なカテゴリーに分けます。さらに、Rhシステムと呼ばれる第2のメカニズムによって決定される赤血球のRhステータスも決定されます。 Rh因子の保因者はRh+とみなされます。 不一致は、致死的な重篤な免疫原性反応を引き起こす可能性があります。 したがって、ABO型とRh型の両方を理解することは極めて重要である。 血液型検査は、組織移植や輸血が必要な妊娠中に頻繁に行われる。

トップ4 主要ハイライト

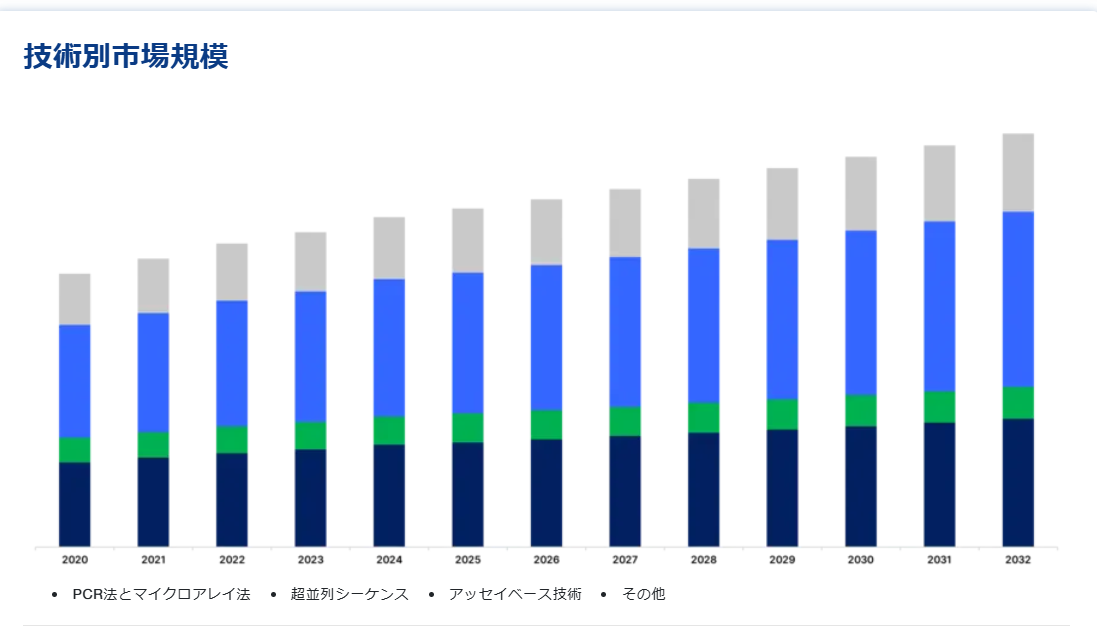

手法別ではPCR法とマイクロアレイ法が優勢

検査タイプ別では抗体スクリーニングが優勢

エンドユーザー別では血液銀行が優勢

北米が世界市場の上位株主

血液型タイピングの世界市場成長要因

献血数の増加

近年、献血が増加している。 WHOのデータによると、低・中所得国では自発的な無報酬献血が大幅に増加している。 2013年から2018年の間に、156カ国で780万人の自発的な無報酬献血が増加した。 自発的な無報酬献血が最も増加したのはアフリカと南北アメリカ地域である(それぞれ25%と23%)。 さらに、西太平洋地域(267万人)が絶対数で最も増加し、米州(266万人)、東南アジア(237万人)がそれに続いた。 さらに、血液の安全性と入手可能性に関する基準が高まっているため、血液型検査の増加も予想される。

輸血療法の成長

輸血療法は、いくつかの疾患や血液疾患の治療に不可欠である。 赤血球輸血、血小板輸血、血漿輸血は、広く採用されている治療法の一部であり、移り変わる疾病状況のニーズに適応するため、現在も改良が続けられている。 感染症の発生率の増加が、これらの輸血療法の成長を大きく後押ししている。 同様に、化学療法に大量の血液を必要とする癌の発生が増加していることも、輸血療法の成長を高めている。 鎌状赤血球症、サラセミア、グルコース-6-リン酸デヒドロゲナーゼ欠損症などの遺伝性血液疾患も、何百万人もの人々に影響を及ぼしている。

さらに、事故の発生率の上昇と出生前輸血の増加が、世界中で輸血の需要を押し上げている。 米国赤十字社によると、米国では2秒に1人が輸血を必要としている。 このような状況が輸血の高い需要を生み出し、結果としてこの市場の世界的な成長を牽引している。 さらに、血液型分類は輸血の実践に不可欠な側面の1つである。 ドナーの血液が患者の血液と適合していることを確認することは、輸血中の反応を最小限に抑え、大惨事を避けるために輸血中に重要である。 したがって、輸血の増加に伴い、血液型タイピングは予測期間中に需要が増加する。

市場の抑制要因

いくつかの中所得・低所得国における医療検査専門家の深刻な不足

インド、ブラジル、アフリカ、中東の低所得国などにおける医療従事者の危機的な不足は、公衆衛生部門が現代において直面している最大の障害のひとつである。 この危機は、血液型タイピングの需要を含め、これらの国々における公衆衛生のほぼすべての側面に影響を及ぼしている。 しかし、いくつかの国が国際的な政策実施や地域プログラムを通じて、この医療従事者不足に対処する努力を行っているため、この要因による影響は低水準にとどまると予想される。

さらに、適切な医療施設、保管場所、サービスの質が不足していることが、発展途上地域におけるヘルスケア解凍システム市場の成長の障壁となっている。 さらに、新興国の洗練されていない病院や医療研究所は、先進的な血液型分類システムへの投資に消極的であり、これが市場の成長を阻害している。

市場機会

新興市場における医療インフラの変革

今後数年間で、新興市場の病院は、新規の病院建設、拡張、提携を通じて、中堅および地方の病院として大きな成長を遂げるだろう。 地域の診療所とネットワーク化された大病院は、今後数年のうちに多くの患者を治療するために増加するだろう。 これにより、新生児医療、統合的がん治療、心臓手術が提供され、さらには欧米の基準を上回る治療結果がわずかな費用で得られる医療ツーリズムの目的地としての役割も果たすことになる。 さらに、患者教育や疾病の早期診断の増加に伴い、患者の期待も根本的に変化する。 したがって、中国やインドのような新興市場や人口の多い市場におけるヘルスケアの変革は、世界市場で事業を展開するプレーヤーにとって有益な機会を生み出すだろう。

地域別インサイト

北米: 9.91%の市場シェアで支配的な地域

北米は、血液型タイピングの世界市場で最も重要なシェアホルダーであり、予測期間中のCAGRは9.91%で成長すると予想されている。 北米地域の世界市場は、交通事故の急増と慢性疾患の有病率の上昇により高い成長を示している。 国際道路交通安全機構の推定によると、米国の道路で年間38,000人以上が死亡している。 米国では人口10万人あたり12.4人の交通事故死者が出ている。 同様に、交通事故による直接的な医療費は米国で3億8,000万米ドル以上かかっている。

さらに、米国では輸血の需要が高まっている。 米国赤十字社は、毎日36,000単位以上の赤血球が必要とされ、米国では年間約2,100万個の血液成分が輸血されていると推定している。 血液型検査は上記の各状況で切実に必要とされており、こうした状況が増えるにつれて市場は拡大するだろう。 北米では有名企業数社が大きなシェアを占めており、世界市場の拡大には有利である。

ヨーロッパ: CAGRが最も高い急成長地域

欧州は予測期間中にCAGR 9.36%を示すと推定される。 英国やフランスのような国々での急速な市場拡大により、欧州は市場成長の大きな可能性を秘めている。 欧州の世界市場成長の原動力には、慢性疾患の有病率の上昇、医療支出の増加、市場プレイヤーの強力なR&Dイニシアチブなどがある。 さらに、ヨーロッパは、様々な手術やいくつかの慢性疾患に対する様々な償還ベンチャーが存在するため、血液型検査サービスおよび製品にとって最も重要な市場と考えられている。 Global Cancer Observatoryによると、2018年の新たながん罹患者数は420万人であり、死亡者数は欧州で194万人を超えた。 欧州における癌の罹患率の増加には他の要因、すなわち不健康なライフスタイルや不適切な食事、肥満、運動不足も起因している。 したがって、がんの罹患率と有病率の上昇は、予測期間中の欧州における世界市場の成長を促進するだろう。

アジア太平洋地域は血液型検査業界において最大の成長を遂げると予測されている。 この地域の市場は、中国、インド、日本が最も牽引すると予想される。 この地域の医療部門は急速に拡大しており、主に人口密度の高い国々から血液型タイピングに対する強い需要があるため、この市場には巨大な成長機会があると予想される。 アジア太平洋地域は、血液型タイピングを必要とする慢性疾患の有病率が増加しているため、CAGRが最も早いと予想される。 感染症の急増はこの地域の主要な懸念事項であり、市場成長の原動力となっている。 さらに、世界道路統計(2018年版)で報告された199の共和国全体の交通事故死者数では、インドが第1位で、中国と米国がこれに続く。 WHOの「交通安全に関する世界報告書2018」によると、インドは世界の事故関連死者数のほぼ11%を占めている。 このことが、アジア太平洋地域の世界市場を押し上げている。

RoWは中東とアフリカ、南米地域で構成される。 適切な医療施設に関する意識形成のための政府の取り組みも、南米地域における血液型タイピングの需要を強化した。 急速に高齢化が進む南米諸国は、世界市場でも著しい成長を遂げるだろう。 一方、エジプト市場は、医療施設の増加により、予測期間を通じて中東およびアフリカ市場で堅調な発展が見込まれる。 また、湾岸協力会議諸国では、医療施設での適切な管理を必要とする心臓胸部、胃腸、整形外科、その他の疾患の発生率が上昇しており、中東・アフリカ地域の市場拡大を後押ししている。 しかし、RoW地域は、輸血の安全性に関する一般住民の認識が不足していること、これらの地域には大規模な未開拓市場が存在することから、予測期間中のCAGRは比較的低いと予測される。

血液型タイピング市場のセグメンテーション分析

技術別

市場はPCRベースおよびマイクロアレイ技術、大規模並列シーケンス、アッセイベース技術、その他に二分される。 PCRベースおよびマイクロアレイ技術セグメントが世界市場を支配し、予測期間中のCAGRは10.51%と推定される。 PCRベースおよびマイクロアレイの助けを借りて、医療専門家は、弱い、区別できない、予期しない血清学的所見を解決することができる。 PCR法とマイクロアレイ法による血液型検査は、ドナーまたはレシピエントのDNA中の遺伝子情報を提供し、赤血球表面上の抗原の構造を解釈するのに役立ちます。 このような技術による血液型検査は、迅速な結果と費用対効果の高いソリューションを提供する。 このような要因により、このセグメントは予測期間中に急成長を記録するだろう。

検査タイプ別

この市場は、ヒト白血球抗原(HLA)タイピング、抗体スクリーニング、ABO血液検査、クロスマッチング・シリーズ、抗原タイピングに分類される。 赤血球は、その表面にいくつかの炭水化物とタンパク質抗原を持っています。 600以上の抗原が30の血液型に分けられている。 異なる抗原を持つ血液にさらされた人は、抗体を形成する可能性がある。 さらに、妊娠中の必須検査は抗体スクリーニングまたは抗体検査で、血液中に免疫系で作られる特別なタンパク質である抗体があるかどうかをチェックする。

さらに、『タイプ・アンド・スクリーン・ポリシー』では、入院時に患者の血液型と抗体スクリーニングを事前に決定する。 これは、緊急時に血液バンクが血液を手配するのに十分な時間を提供する。 また、患者、臨床医、病院管理者、利害関係者にいくつかの利点を提供する。 これらすべての要因により、このセグメントの市場成長は急増している。

製品タイプ別

市場は機器、サービス、消耗品に分けられる。消耗品セグメントは最大の市場シェアを占め、予測期間のCAGRは10.14%と推定される。 血液型タイピング用消耗品の需要は急速に増加している。 献血の増加率、輸血の必要性の増加、血液検査に対する厳しい規制などの要因が、世界中で血液検査や、抗血清試薬、赤血球試薬、抗ヒトグロブリン試薬、血液銀行生理食塩水、その他の検査試薬などの血液型検査消耗品の需要を引き起こしています。

エンドユーザー別

市場は臨床検査室、血液銀行、病院、その他に二分される。血液銀行セグメントは世界市場を支配しており、予測期間中のCAGRは10.29%と予測されている。 血液銀行セグメントは、血液銀行の数の増加、献血に対する意識の高まり、世界的な自発的献血者数の増加により、大株主の1つでもある。 この優位性は、主にこれらの血液バンクにおける解凍システムの高い使用率によるものである。 WHOによると、169カ国に13,300の血液センターがあり、合計1億600万件の献血を集めている。 このような機関の増加と献血の増加が、市場全体の成長を促進すると予想されている。

さらに、民間セクターによる投資の拡大が、先進国や新興国における血液銀行の増加につながった。 輸血治療の前に血液型や病気のスクリーニング・サービスが広く利用されていることから、血液銀行市場は大きく拡大すると予測されている。

血液型タイピング市場セグメント

手法別(2019年~2031年)

PCRベースおよびマイクロアレイ技術

超並列シーケンス

アッセイベース技術

その他

検査タイプ別(2019年~2031年)

ヒト白血球抗原(HLA)タイピング

抗体スクリーニング

ABO血液検査

クロスマッチング・シリーズ

抗原タイピング

製品タイプ別 (2019-2031)

楽器

サービス

消耗品

エンドユーザー別 (2019-2031)

臨床検査室

血液銀行

病院

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の血液型タイピング市場規模分析

9. 北米の血液型タイピング市場分析

10. ヨーロッパの血液型タイピング市場分析

11. APACの血液型タイピング市場分析

12. 中東・アフリカの血液型タイピング市場分析

13. ラタムの血液型タイピング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***