世界の血液市場(2025年~2033年):製品別、エンドユーザー別、地域別予測

| 本報告書は、血液市場に関する詳細な調査結果をまとめたもので、様々な地域における市場動向や競合状況、規制の枠組みに関する情報を提供しております。以下にその要点をまとめます。 エグゼクティブサマリーでは、血液市場の重要性や成長の背景を簡潔に説明しています。調査範囲とセグメンテーションでは、対象となる地域や市場の細分化について述べています。市場機会の評価では、今後の成長が期待される分野や新たなビジネスチャンスについて分析しています。 市場動向では、技術革新や消費者のニーズの変化、医療業界の動向がどのように血液市場に影響を与えているかを考察しています。市場の評価では、過去数年間の市場規模や成長率を示し、今後の予測についても触れています。 規制の枠組みでは、血液関連の製品やサービスに対する法的規制や基準について詳しく説明しています。また、ESG(環境・社会・ガバナンス)の動向にも言及し、持続可能なビジネスモデルの重要性を強調しています。 世界の血液市場規模分析では、全体的な市場の動向や成長の要因を説明し、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカといった地域別の市場分析を行っています。それぞれの地域における市場の特性や競争環境について詳述しています。 競合情勢では、主要な市場プレイヤーの評価を行い、彼らの戦略や市場シェア、強み・弱みについて分析しています。調査方法では、データ収集や分析手法について具体的に説明しています。最後に、付録や免責事項を記載し、報告書の信頼性を高めています。 この報告書は、血液市場に関心のある企業や研究機関にとって、貴重な情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

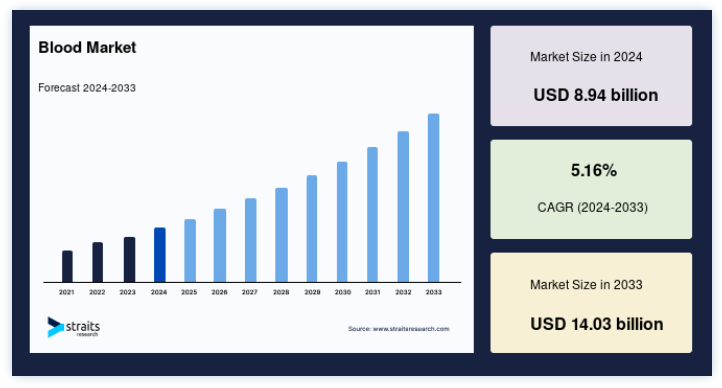

世界の血液市場規模は2024年には89.4億米ドルと評価され、2025年には93.8億米ドルから2033年には140.3億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.16%となる見込みです。

血液は、血漿、血小板、赤血球、白血球の4つの主要成分からなる特殊で不可欠な体液である。 各成分は、特に心血管疾患、癌、血液疾患などの血液関連疾患を患う患者にとって、様々な診断や治療用途で重要な役割を果たしている。 この幅広い応用可能性が、世界市場の成長を後押ししている。

さらに、外傷、事故、手術の有病率の上昇は、血液製剤の需要増加を必要とする。 外科手術の急増は、外傷や慢性疾患の罹患率の増加と相まって、市場の拡大に大きく寄与している。 処理の自動化や保存システムなどの医療技術の進歩も、赤血球輸血の安全性と効率を向上させている。

血液市場の動向

血液処理の自動化

全血処理の自動化は、採血から分注までのすべてのステップをスムーズにすることで、業務効率を大幅に向上させます。 また、自動化されたシステムは、人の介入を減らし、その結果、人が引き起こす可能性のあるエラーや不整合を最小限に抑えることができます。 これらのシステムはまた、分離、ろ過、保存などの作業を自動化することにより、血液処理における高い一貫性と精度を保証する。

例えば、サンキンは2024年10月、テルモBCTのRevos自動血液処理システムを採用し、処理の効率を高め、重要な製品の生産を強化している。

個別化血液製剤

市場における血液製剤の個別化傾向は、長期的に治療効果を得るために特定の細胞タイプや免疫プロファイルに類似させるなど、個々のニーズに応じた患者ニーズの高まりを反映している。

例えば、2024年11月、ノッティンガム大学の研究者は、赤血球から新しい生体協力材料を開発し、骨修復に有効であることを証明した。

患者が長期的な解決策を求めるようになるにつれ、個別化されたRBC製品は、より正確で効果的な治療を提供する。 これは、個別化されたケアに基づいてより良い健康結果を目指す、精密医療への広範なシフトを示している。

血液市場の成長要因

血液関連疾患の有病率の上昇

がんなどの血液関連疾患の有病率の増加が、赤血球および赤血球成分の需要を大きく牽引している。 がん、外傷、外科手術など輸血を必要とする疾患と診断される人の増加に伴い、血液製剤の必要性は増加の一途をたどっている。 特に、赤血球、血漿、血小板に対する需要は強く、これらはこのような病態を管理する上で極めて重要である。

例えば、2024年10月にGlobocanが発表した報告書では、インドだけで7万人以上の患者が血液がんで死亡していることが明らかにされ、製品の供給能力向上の必要性が浮き彫りになった。

医療における技術革新

技術の進歩は、赤血球輸血や関連治療の精度と効率を向上させることで、血液市場の成長を加速させている。 モバイル血液検査技術などの革新は、トレーサビリティを強化し、重要な処置中の人的ミスを減らしている。

例えば、2024年11月、ヘマクロムはグローバルヘルスラボと提携し、より効率的な血液ヘモグロビン検査のためのモバイルヘルス技術を推進し、より広範な規模で血液関連疾患の管理を容易にした。

こうした改善は、患者の信頼を高めるだけでなく、この分野へのさらなる投資を促す。

市場抑制要因

採血と処理にかかる高コスト

採血、処理、スクリーニングにかかるコストが高いことは、特に予算が限られている医療施設において、赤血球製剤の普及と利用を妨げる大きな障壁となっている。 この高コストが、採血や検査に高度な技術を導入する能力を制限し、血液銀行や病院の全体的な効率に影響を及ぼしている。 さらに、感染症に対する赤血球スクリーニングのコストはプロセスをさらに複雑にし、医療提供者と患者の双方に経済的負担を強いている。

血液市場の機会

遠隔地輸血のニーズの高まり

医療施設や輸血サービスへのアクセスが制限されがちな農村部での輸血需要に対応する機会が増えている。 都市部への移住者が増える中、地方では効率的な輸血ソリューションの必要性が高まっている。 ドローンによる血液送達、術中自己血輸血、移動式血液バンクなどの革新的なアプローチは、このような恵まれない地域での血液輸液へのアクセスを大幅に改善する可能性がある。

例えば、2024年8月、血液・生物治療振興協会は、技術によって「血液砂漠」を撲滅する取り組みを発表し、遠隔地における血液輸液の需要増に対応するためのこれらの技術革新の可能性を強調している。

地域別インサイト

北米: 市場シェア35.67%の圧倒的地域

北米は、血液処理、スクリーニング、慢性疾患治療の臨床開発を強化する血液関連機器における先進技術に牽引され、世界市場で圧倒的な地位を占めている。 この地域は、輸血の効率と安全性、血液成分から得られる治療法の改善を目指した技術革新の最前線にある。 これらの技術革新は、がん、貧血、外傷の回復といった症状の管理に使用される治療法の臨床開発を加速させている。

さらに、様々な疾患に対する新しい血液ベースの治療法を生み出すための研究開発が進んでいることも、この地域の市場シェアの高さに寄与している。 北米の医療機関は、自動血液スクリーニングや人工血液代替品などの最先端技術への投資を続けているため、同地域は今後も主導権を維持すると予想される。

アジア太平洋: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、癌、血友病、免疫不全などの慢性疾患の罹患率の上昇に牽引され、世界市場で最も速い成長を遂げている。 このような血液製剤とその派生製品に対する需要の急増が、同地域の市場の将来を形成している。

例えば、インドでは毎年約130万人ががんと診断され、2020年には85万人近くががんで死亡するとインドがん協会が報告している。

このようながん負担の増加は、治療に必要な血小板や血漿などの血液成分の必要性を著しく高めている。 アジア太平洋諸国全体で医療インフラが改善するにつれ、輸血と関連治療の需要は伸び続け、血液銀行、献血キャンプ、近代的な血液処理技術の開発に拍車をかけている。

国別インサイト

市場は世界中でダイナミックな成長と多様化を経験しており、各国はこの変革的な分野の進歩に独自に貢献している。 以下は、血液産業における多様な貢献と進歩を示すいくつかの国々である。

米国 – 米国は、血液および血小板、赤血球、血漿などの血液関連成分に対する高い需要によって、世界市場をリードしている。 米国赤十字社によると、血液や血小板は2秒に1回必要とされ、赤血球は29,000単位近く、血漿は6,500単位、血小板は5,000単位が毎日必要とされている。

カナダ – カナダの血液市場の成長は、慢性疾患、特にがんに苦しむ患者の増加によって促進されている。 カナダがん協会は、カナダ人男性の約45%、カナダ人女性の約43%が生涯にがんを発症すると予測している。 人口の高齢化に伴い、がん患者は増加の一途をたどっており、RBC製品の需要が高まっている。

ドイツ – ドイツの確立された医療システムは、RBC製品に対する厳格な安全基準と相まって、RBCおよび関連成分に対する強い需要に貢献している。 ドイツの血液製剤は、パウル・エルリッヒ研究所(Paul-Ehrlich-Institut)で評価を受けなければならず、市場に出回る前にその有効性、品質、安全性が保証される。

インド -インドは、赤血球単位の大きな需要に牽引され、血液市場の著しい成長を目の当たりにしている。 同国では年間約1,460万単位の赤血球が必要とされ、輸血は2秒に1回行われている。 Raktdaan Amrit Mahotsav “のような政府のイニシアチブは、一連の全国的なキャンペーンを通じて意識を高め、RBC献血を促進している。

中国 中国の血液産業は、血液学研究の進歩に後押しされて急速に拡大している。 2023年だけでも、中国の研究者は血液学に関する科学論文を3,505本発表しており、これは同国の医学研究へのコミットメントと血液学専門家のコミュニティの拡大を反映しており、市場拡大の原動力となっている。

日本-学生ボランティアによる若年層への献血呼びかけなど、さまざまな取り組みによって日本の市場は進化している。 ソーシャルメディアの普及も進んでいる。 しかし、日本では若年ドナーの減少によるRBCドナー不足の可能性に直面しており、こうした取り組みの重要性が浮き彫りになっている。

韓国 – 韓国の市場は、重篤な健康状態にある患者の増加と高齢化によって成長を遂げている。 病院は、重篤な状態の高齢患者を治療するために、全赤血球とアフェレーシスユニットの恒常的な供給を必要としている。

シンガポール -シンガポールは、RBC製品に対する需要が高く、市場の成長を目の当たりにしている。 保健科学庁によると、同国では1時間当たり14単位のRBCが必要で、2024年までに年間合計約118,750単位が必要となる。

セグメント分析

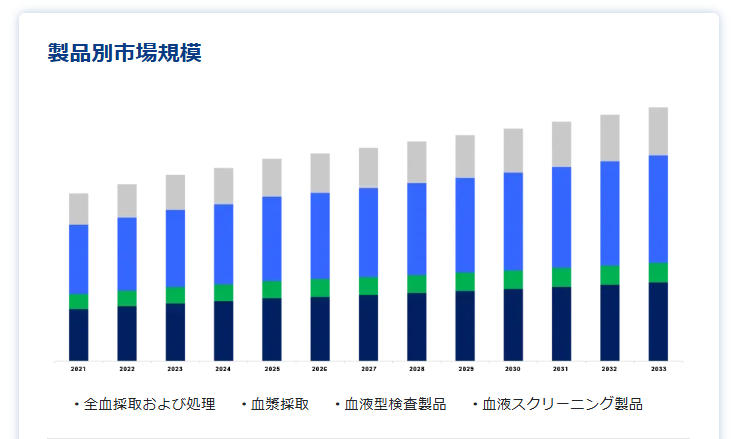

世界の血液市場は、製品別とエンドユーザー別に区分される。

製品別

全血採血・処理分野が最も高い市場収益で市場を支配。

血液疾患、腎臓病、外傷関連出血などの慢性疾患の治療における全血の広範な用途のため、全血収集および処理セグメントが市場をリードしている。 全血はまた、特にがん治療、外科処置、緊急時の輸血に不可欠である。

例えば、2022年6月、WHOは世界中で1億1850万単位の献血された血液液が収集されていると報告した。 しかし、世界の輸血需要を満たすためには、より多くの献血が依然として必要である。

エンドユーザー別

血液および血液成分バンク部門が最も高い市場収益で市場を支配。

血液および血液成分バンクセグメントは、エンドユーザー別の血液市場シェアで最大を占めており、これは、これらの施設が、将来の使用のために最適な状態で血液の利用可能性と保管を確保する上で重要な役割を果たしていることによる。 血液バンクは、全血だけでなく、血漿、血小板、その他の成分も保管する。これらの成分は、手術、がん治療、外傷管理など、さまざまな医療に不可欠である。 これらの施設はまた、血液製剤の安全性と有効性を確保するため、血液製剤の収集、スクリーニング、処理といった重要なプロセスを促進する。

血液市場のセグメント

製品別(2021年~2033年)

全血採血と処理

血漿採取

血液型検査製品

血液スクリーニング製品

エンドユーザー別 (2021-2033)

血液・血液成分バンク

診断研究所

外来手術センター

病院

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の血液市場規模分析

9. 北米の血液市場分析

10. ヨーロッパの血液市場分析

11. APACの血液市場分析

12. 中東・アフリカの血液市場分析

13. ラタムの血液市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***