世界の脳疾患のモダリティ&ソフトウェア市場(2025年~2033年):提供製品別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

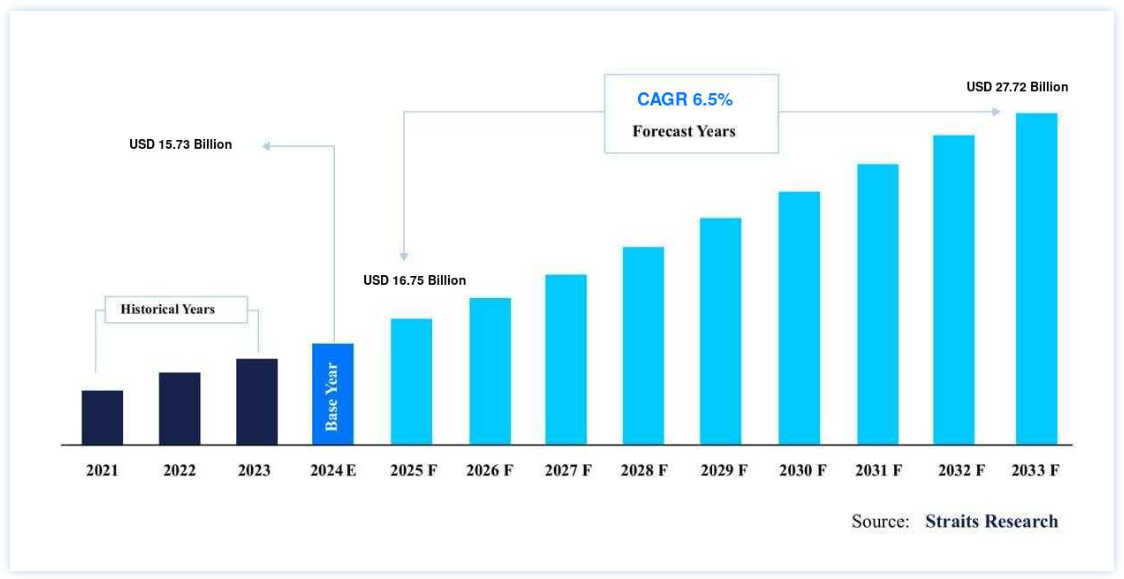

世界の脳疾患のモダリティ&ソフトウェア市場規模は、2024年には157.3億ドルと評価され、2025年には167.5億ドル、2033年には277.2億ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは6.50%で成長すると予測されている。

脳を画像化する従来の方法には、コンピュータ断層撮影法(CT)や磁気共鳴画像法(MRI)のほか、陽電子放射断層撮影法(PET)やPETとMRIやCTを組み合わせたハイブリッド法などの最新の画像化技術がある。 「しかし、北米やヨーロッパなどでは、拡散テンソル画像(DTI)、拡散強調画像(DWI)、帯磁率強調画像(SWI)、動的帯磁率コントラスト(DSC)画像などの高度なMRI技術が使用されることが多くなっています。

定量的な分析に関しては、これらの異なるモダリティによって生成されるスキャン画像は、脳画像ソフトウェアを追加することで大きな恩恵を受けることができる。 脳の構造、バイオマーカー、その他の細かな異常を定量的に把握することで、神経疾患のより正確な診断が可能になります。 これは非常に貴重なツールである。

脳疾患のモダリティ&ソフトウェア市場 成長要因

神経疾患はより一般的になり、蔓延している

アルツハイマー病、てんかん、パーキンソン病、ハンチントン病、頭痛障害、多発性硬化症、脳性麻痺、脳卒中などの神経疾患の発生率と有病率は、過去数十年の間に世界中でかなり増加している。 世界中で、発達障害、精神疾患、神経変性疾患などの脳の病気が原因で病気になる人が増えている。 この主な原因は、高齢者の増加にある。 米国医師会(AMA)の予測によると、2030年までに65歳以上の高齢者の最低60%が複数の慢性疾患の影響に対処するようになるという。

神経疾患の有病率が増加の一途をたどっている現在、脳と神経系の両方の活動に目を光らせることは、これまで以上に重要となっている。 神経系の病気や障害には、時間の経過とともに悪化するものがいくつかあり、加齢とともに発症する可能性が高くなります。 さらに、鎌状赤血球症や心臓の異常など、他の病気や疾患の発生率も増加傾向にある。 心臓の手術は時として脳の正常な働きを妨げることがあるため、脳モニタリング装置の必要性が大きく、高まっている。 これが主な理由の一つである。

医療用画像診断におけるAI統合の増加

画質と診断精度の両方を向上させることを目的に、脳の画像診断において人工知能の活用が進んでいる。 AIは、特に画質の向上、画像のセグメンテーション、病気の分類の自動化の分野で、医療画像診断において大きな進歩を遂げた。 こうした進歩により、医師は画像の解釈や患者にとって最善の治療方針の決定に役立つ人工知能システムを利用できるようになった。

より安全で非侵襲的な医療用画像診断機器への需要の高まり

近年、侵襲的な診断・治療法から低侵襲的な治療法へと、患者の選択は大きく変化している。 磁気共鳴画像法(MRI)、コンピュータ断層撮影法(CT)、陽電子放射断層撮影法(PET-CT)などの検査は、一般的な非侵襲的医用画像診断法であり、身体の三次元画像を提供して病気の特定を支援する。” これに加えて、放射線の量を減らしたより安全な画像技術への需要が高まっている。

抑制要因

脳モニタリングのための複雑な手順やツールの高コスト研究

脳モニタリングの操作や機器にかかるコストが高いことは、特に償還制度が不十分な発展途上国において、脳モニタリングの世界市場を制約している重大な問題である。 脳のモニタリング・システムは理解するのが難しいことで有名であり、その使用を必要とする治療はほとんど常に法外に高価である。

例えば、典型的な脳波計の価格は約200~700ドルだが、長時間のモニタリングには3,000ドルもかかる。

デュアルチャンネルTCDは約3,000~3,200ドル、ICPモニターは約340~500ドルで購入できる。 同様に、MEGシステム1台のコストは250万~300万米ドルである。 医療機関、特にハイテク医療機器の普及が進んでいる国々では、MEG装置には高額な費用がかかるため、医療機関がMEG装置を導入するのは困難である。 加えて、メンテナンスの費用やその他関連する間接的な費用は、これらの機器の所有にかかる全体的な費用を増加させる一因となり、これが普及の障壁となっている。

財政的な制約から、独立して経営している小規模病院やASCは、高額で高度な技術に投資する可能性が低く、この傾向は特に貧困国に多い。 このような手術の高額な費用と貧弱な償還シナリオのために、低開発国では神経学的治療を受けられる患者はごく限られている。 このような患者層は比較的限られている。 その結果、医療機関は革新的で技術的に洗練されたシステムへの投資をためらい、脳モニタリング装置の市場が制限されている。

市場機会

技術の新たな進歩である3D増幅MRIの統合

より広範な神経疾患の診断を可能にする新規バイオマーカーと画像ソリューションの統合、および脳画像分野における新たな技術進歩である3D増幅MRIの統合が、世界市場の成長機会をもたらす。 これは世界市場にチャンスをもたらす。

静的な従来のMRI画像とは対照的に、3D増幅MRIとして知られる最近開発された技術により、医療専門家は脳の脈動を観察することができる。 脳の活動がリアルタイムで表示されることで、見つけにくい異常を発見できる可能性が大きくなり、診断の過程で大きな助けとなる。

この新しい技術革新をうまく利用すれば、脳疾患のモダリティ&ソフトウェアの世界市場で競争する企業は、その業界で競争上の優位性を得ることができる。

地域別インサイト

北米:主要地域

北米市場は、医療画像分野における技術の急速な統合の進展、正確な診断を行うための「ソフトウェアベースの画像ソリューション」に対する需要の高まり、神経疾患の有病率の上昇によって牽引されている。 MRI、CT、PET-CTスキャナーメーカーの数が多いため、北米大陸は脳画像モダリティの世界市場でトップの座を占めている。 北米の医療システムは、世界でも最も洗練されていると考えられている。 「医療用画像処理における人工知能(AI)は、AIを搭載したハードウェア機器(スキャナー)や、画像処理および画像の解釈のためのソフトウェアソリューションの開発につながった。

アジア太平洋地域:最も高いcagrで急成長している地域

APACは急成長している地域で、予測期間中のCAGRは約7%と予測されている。 医療費の増加、多数の市場参加者の存在、高度な画像診断技術の使用による早期疾病診断の認知拡大、脳障害の頻度上昇などが、この地域における市場拡大の原動力となっている。

同地域では、画像診断法の普及啓発を目的とした学会や活動が複数開催されている。

例えば2019年4月には、シンガポールで「Radiology Asia 2019」学会が開催された。

この会議は、東南アジア、オーストラリア、ニュージーランドの医療用画像機器メーカーと放射線科医が、医療における新しい画像技術の利点について情報共有するまたとない機会を支援した。 乳房画像、小児放射線学、神経放射線学、患者ケアなどが会議中に発表された。 さらに、画像診断技術のブレークスルーに焦点を当てた「第13回PETを用いた脳機能の定量化に関する国際会議」が2019年7月に日本で開催された。 これらの会議により、この地域では最新の画像診断技術に対する理解が深まっている。 これがAPAC市場の拡大を後押ししている。

脳疾患のモダリティ&ソフトウェア市場 セグメンテーション分析

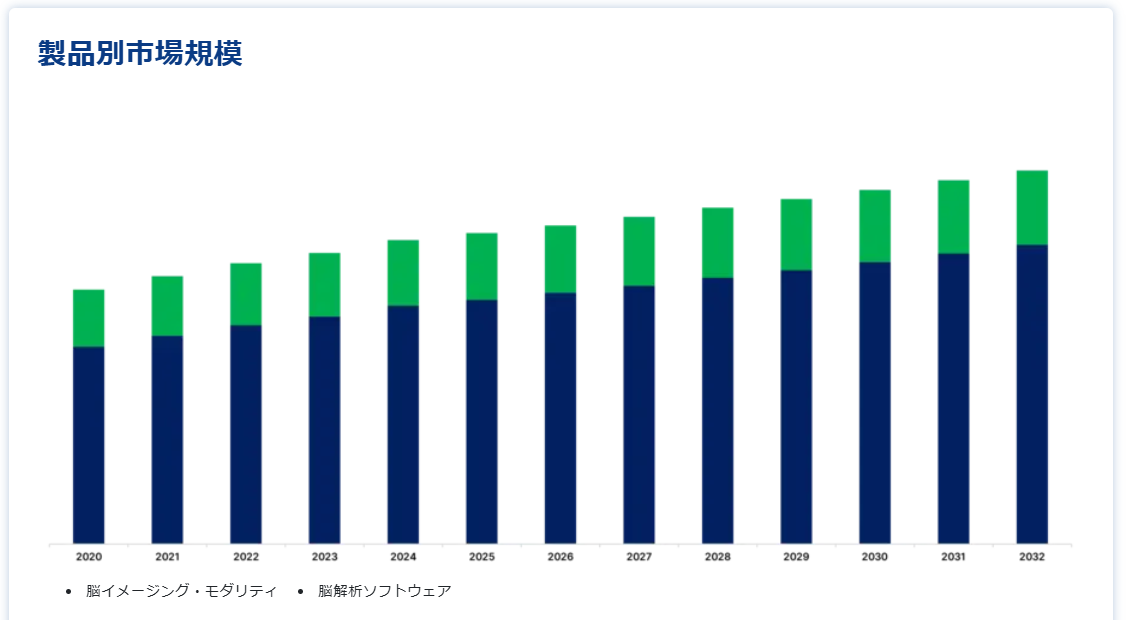

提供製品別

市場は脳画像モダリティと脳分析ソフトウェアに二分される。 この区分は、提供される製品の種類に基づいている。 この中で、脳画像モダリティを扱うカテゴリーが占める市場シェアが最も大きい。 これは主に、神経疾患、脳外傷、精神病、睡眠障害の有病率の上昇、早期診断の必要性、患者の意識の高まりによるものである。

患者タイプ別

市場は成人、小児、新生児に分類される。 その中でも、小児科と新生児のカテゴリーは、予測期間を通じて大幅な増加が見込まれている。 神経疾患の中には、出血、窒息、水頭症など、分娩時の災難によって先天的に引き起こされるものがある。 また、妊娠中、分娩中、出産後にウイルスや細菌に感染したり、妊娠中にアルコールや薬物を使用したりすることによっても、これらの疾患が引き起こされることがある。 さらに、外傷性脳損傷を患う人の増加も、市場を後押ししている重要な側面である。

アプリケーション別

世界市場は、外傷性脳損傷(TBI)、頭痛障害、てんかん、睡眠障害、パーキンソン病、脳卒中、ハンチントン病、認知症などのカテゴリーに分類される。 2020年には、TBIが市場シェアの大部分を占める。 これは主に、世界中で外傷性脳損傷を受ける人が増加した結果である。 その結果、このようなケースの効果的な診断と治療に対する需要が高まり、脳モダリティとソフトウェア・デバイスが広く使用されるようになった。

エンドユーザー別

市場は病院・診療所、神経センター、外来手術センター(ACS)、画像診断センターに分けられる。 画像診断センターは予測期間中その地位を維持すると予測されている。 脳モダリティとソフトウェアの分析は、高価で最先端の機器や装置を必要とする難しい手順であり、その大部分は画像診断センターに設置されている。 また、脳モダリティおよびソフトウェア機器の維持管理コストは、他のエンドユーザーが負担するコストと比較して、医療機関に不釣り合いに高い負担を強いている。

脳疾患のモダリティ&ソフトウェアの市場区分

オファリング別(2021年〜2033年)

脳イメージング・モダリティ

脳分析ソフトウェア

患者タイプ別 (2021-2033)

成人

小児科・乳幼児

用途別 (2021-2033)

外傷性脳損傷(TBI)

頭痛障害

てんかん

睡眠障害

パーキンソン病

脳卒中

ハンチントン病

認知症

エンドユーザー別 (2021-2033)

病院および診療所

外来手術センター

画像診断センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の脳疾患のモダリティ&ソフトウェア市場規模分析

9. 北米の脳疾患のモダリティ&ソフトウェア市場分析

10. ヨーロッパの脳疾患のモダリティ&ソフトウェア市場分析

11. APACの脳疾患のモダリティ&ソフトウェア市場分析

12. 中東・アフリカの脳疾患のモダリティ&ソフトウェア市場分析

13. ラタムの脳疾患のモダリティ&ソフトウェア市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***