建築用断熱材の世界市場:材料タイプ別(発泡プラスチック、ガラス繊維、鉱物&石綿、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Building Insulation Materials Market by Material Type (Foamed Plastics, Fiberglass, Mineral or Stone Wool, Biobased Materials, Other Materials), Application (Wall Insulation, Underfloor Insulation, Attic/Roof Insulation, Duct Insulation, Miscellaneous), End Use (Residential, Commercial) and Regional Analysis from 2024 to 2031

建築用断熱材市場の規模とシェア分析

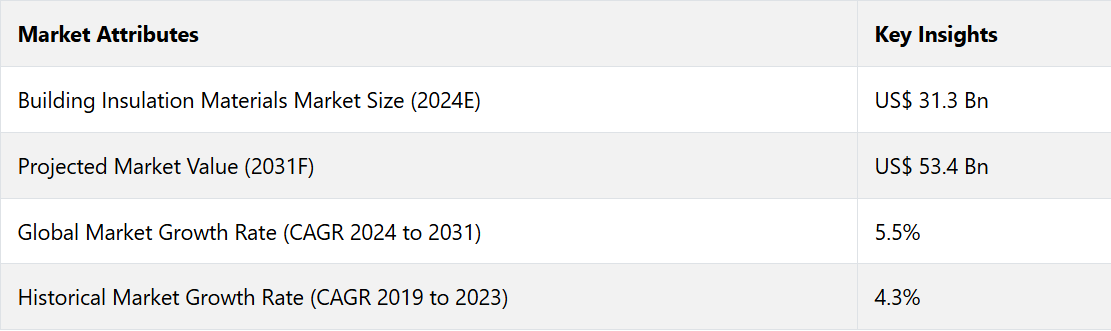

世界の建築用断熱材市場は、2024年までに313億米ドルに達すると推定されています。評価期間中、年平均成長率5.5%で拡大し、2031年までに534億米ドルに達すると予測されています。

建築物の断熱材は、建築物の内外の熱伝導を低減するのに役立つため、需要が高まっています。断熱材の主な目的は、熱損失を低減することでエネルギー効率を高めることです。急速に上昇するエネルギーコストと、持続可能性やエネルギー効率への注目度の高まりにより、建築業界では先進的な断熱ソリューションの採用が進んでおり、それにより建築用断熱材の需要が促進されています。

新興国における急速な都市化と産業化、および先進国における改修プロジェクトに牽引される建設活動の急増は、この業界の成長に影響を与える主な要因です。真空断熱パネルやエアロゲルなどの先進的な高性能断熱材の導入により、熱抵抗を改善する見通しが明るくなっています。

市場の主なハイライト

- 建築用断熱材は、エネルギー効率の向上と温室効果ガス排出量の削減に不可欠な役割を果たしており、環境意識の高い消費者を惹きつけています。

- 義務化により、建設業者や不動産所有者は、コンプライアンス要件を満たすために、より優れた断熱材への投資を促されています。そのため、メーカーは業界標準を満たす製品の開発に重点を置いています。

- 環境への懸念の高まりにより、環境に優しい断熱材の需要が増加しています。グリーンビルディング認証は、持続可能な建築用断熱材の使用をさらに促進しています。

- 材料の種類別では、発泡プラスチックカテゴリーが、その軽量特性により採用が促進され、予測期間中に年平均成長率(CAGR)4.9%を記録すると予測されています。

- 用途別では、費用削減に向けた環境に優しくエネルギー効率の高い断熱材への需要が高まっていることから、予測期間を通じて商業セグメントが金額ベースで52.4%のシェアを占めると予測されています。

- ドイツは、民間および公共投資の増加により、予測期間を通じて年平均成長率5.5%で欧州の建築用断熱材市場シェアを独占すると予測されています。

- 中国は国内の急速な都市化を背景に、2024年から2031年の年平均成長率(CAGR)は7.8%で、アジア太平洋地域の建築用断熱材市場をリードすると予測されています。

中国の人口増加により、商業用および住宅用建物の建設が増加

中国の建築用断熱材市場の成長は、主に急速な人口増加によって促進されており、その結果、国内では都市化と産業化が進んでいます。同国の市場は2031年まで年平均成長率(CAGR)7.8%を維持すると予測されています。経済成長に伴い、住宅および商業用ビルの建設が増加しており、効果的な建築資材や断熱材の需要が高まっています。

特に稼働温度が高い石油・ガス、金属・鉱業、製造業、電力などの最終用途産業の堅調な成長により、効率的な断熱材の需要が大幅に増加しています。その結果、建築用断熱材市場の需要が増加しています。

建設活動への投資増加がドイツの需要を後押し

ドイツの建築用断熱材市場は、インフラおよび建設活動の増加により、2031年までの年平均成長率(CAGR)が5.5%に達すると予測されています。Climacell、Dosteba、OKALUXなどの主要な断熱製品メーカーが存在し、国内市場の拡大に重要な役割を果たしています。

商業用、住宅用、産業用(化学・製薬プラント、製造プラント、材料生産・加工プラントを含む)の建設に対する官民投資の増加により、効果的な建築用断熱材の需要がさらに高まっています。

ドイツの建設業界では、インフラ、公益事業、施設建設への投資が大幅に増加すると見込まれており、エネルギー分野での投資増加が同国の建築用断熱材の需要を後押しすると考えられます。

発泡プラスチックは、費用対効果の高さと施工の容易さから好まれています

エネルギー消費と冷暖房費を削減する高品質の断熱材のニーズは、世界的なエネルギー効率の高い建築への注目によって、非常に高まっています。EPS、XPS、PIRなどの発泡プラスチックは、優れた耐熱性により、住宅および商業用建築物のエネルギー効率の向上に最適です。

規制強化の圧力の高まりにより、厳しい環境要件を満たす材料の使用が促進され、環境に配慮した建築技術の必要性が迫られています。これには、バイオベースの発泡体や低GWPの発泡剤の製造も含まれます。費用対効果は、この産業では重要な要素であり、発泡プラスチックは通常、手頃な価格で軽量、かつ施工が容易であるため、建設業者や住宅所有者の双方に好まれています。

厳しい建築基準が商業用不動産開発業者に高性能断熱材の採用を迫る

厳しい建築基準や規制により、商業用不動産開発業者はエネルギー効率とグリーンビルディング基準に重点を置いたより優れた断熱材の使用を迫られています。 消費コストと運用コストを削減するために、商業用ビルはLEEDやBREEAMなどのエネルギー効率基準に準拠した高性能断熱材の使用が厳しく求められています。

商業ビルのオーナーが電力費の削減を望んでいるため、熱および音の効率的な遮断を実現する素材への需要が非常に高まっています。エネルギー効率の高い断熱材は、エネルギー損失を低減することで冷暖房空調(HVAC)費用の削減に役立つため、企業にとって望ましい選択肢です。持続可能性や環境への影響に対する意識の高まりにより、商業ビルでは環境にやさしい断熱材の使用が増加しています。

市場導入とトレンド分析

建築用断熱材は、エネルギー効率の向上、室内環境の改善、安全性と環境持続性の確保に重要な役割を果たします。 持続可能性は、産業用断熱材の主要なトレンドです。 リサイクル素材や再生可能資源から作られた素材の需要が高まっています。

再生紙から作られたセルロース断熱材や羊のウール断熱材は、環境にやさしい特性により市場で人気が高まっている天然素材の代表例です。

特に住宅および商業部門では、優れた気密性によりスプレー発泡断熱材が人気を集めています。インド、中国、ブラジルなどの新興市場では、急速な都市化と生活水準の向上により、建築用断熱材の需要が増加しています。業界では、主に現代のエネルギー基準を満たすための建築物の改修工事において、断熱材への注目が高まっています。

これまでの成長と今後の見通し

世界の建築用断熱材市場は、過去5年間で年平均成長率(CAGR)4.3%を記録しました。当初は、商業用および住宅用建築物においてエネルギー効率が注目され始めたことで、産業用断熱材市場は着実なペースで拡大していました。しかし、新型コロナウイルス(COVID-19)のパンデミックにより、この成長は中断されました。

世界的なロックダウンにより、市場の状況は悪化しました。しかし、各国政府が景気刺激策を導入し、通常はグリーンビルディングイニシアティブが含まれていることから、市場は回復し始めました。これにより、エネルギー効率の高い断熱材の需要が促進されました。

建設業界は、他の産業用の中で最も急速な回復を見せました。政府および民間部門は、エネルギー効率の改善を目的とした強化断熱材の採用を含む、グリーンビルディング技術に焦点を当てました。エネルギーコストが上昇し始めたため、住宅および商業部門の両方で、冷暖房コストを削減するための効率的な断熱材への投資が始まりました。

2023年までに市場は本格的な成長軌道に乗り、先進的な素材に対する需要も増加しました。ネットゼロビルへの推進と、政府および企業による持続可能性への取り組みが、この成長の重要な推進力となりました。

市場成長の推進要因

エネルギー効率規制と基準が成長を加速

世界中の政府当局は、建物のエネルギー消費を削減するための厳しい規制を実施しており、それにより、より優れた断熱素材の採用が促進されています。

米国の国際エネルギー保全コード(IECC)や欧州連合の建築物エネルギー性能指令(EPBD)などの規定は、建築物に高いエネルギー性能基準を満たすことを求めています。 2050年までに建築物の二酸化炭素排出量を実質ゼロにするという野心的な目標を掲げている国もあります。

需要を促進する持続可能性とグリーンビルディングのトレンド

持続可能性は、建設業界における重要な関心事のひとつです。 グリーンビルディングへの傾向の高まりは、断熱材の需要を促進する大きな要因のひとつです。 産業用断熱材の分野では、建物の二酸化炭素排出量を削減する環境にやさしい断熱材の需要が高まっています。

建設業者は、生分解性および再生可能な素材を使用し、エネルギー消費量が少ない環境にやさしい断熱オプションを選択しています。また、LEED(エネルギーと環境デザインにおけるリーダーシップ)やBREEAM(建築物研究協会環境評価法)などの認証に対する需要も高まっており、高性能でエネルギー効率の高い断熱素材の需要を促進しています。

市場の抑制要因

コストの変動が主要な抑制要因として浮上

産業用断熱材の成長を妨げる大きな障壁は、先進的な断熱材の初期費用が高いことです。これらの材料は優れた性能とエネルギー効率を提供しますが、その高コストが普及の妨げとなっています。

価格に敏感な消費者や開発業者は、価格の高騰により、これらの材料に魅力を感じなくなるでしょう。予算が限られている発展途上国では、同じレベルの性能が得られない場合でも、グラスファイバーのような手頃な価格の建築用断熱材を選ぶ可能性が高いでしょう。

主な市場機会

健康と快適性に関する認識の向上が普及を促進

断熱性能の向上は省エネに貢献するだけでなく、居住者の健康と快適性も維持します。適切に断熱された建物は、室内の温度を一定に保ち、屋外の汚染物質から保護し、騒音を低減します。騒音公害が深刻な都市部では、防音対策として断熱材を使用するケースが増えています。

技術の進歩が成長を促進

断熱材の進歩は市場の成長を促進しています。より高いR値を提供する素材は、軽量で耐久性があり、耐湿性にも優れているため、採用率が高まっています。特に商業用および産業用アプリケーションでは、超耐性と軽量性を備えた革新素材が人気を集めています。

固体から液体、または液体から固体へと状態が変化する際に熱を吸収・放出できる素材は、業界で注目を集めています。これらの素材は、室内温度を効率的に調整する動的な断熱方法を提供することができます。

建築用断熱材市場の競合状況

建築用断熱材市場の主要企業は、熱性能の向上、施工の容易さ、環境への配慮といった特徴を備えた革新的な断熱材の開発に重点的に取り組んでいます。 厳しいエネルギー効率規制やグリーンビルディング基準を満たす断熱材の開発が進められています。

また、リサイクル素材や再生可能素材を活用することで、断熱製品の持続可能性の向上に重点的に取り組んでいる企業も複数あります。 生産工程における二酸化炭素排出量の削減や、製品の再生可能性の確保に向けた取り組みも進められています。

最近の業界動向

- 2023年11月、アイルランドに拠点を置くKingspan Groupは、ヘンプを原料とする初のバイオベース断熱材製品であるHemKorシリーズを発表し、建物の炭素排出量を削減することを目指すと発表した。

- 2023年3月、ベルファストに本社を置くEnergystore Limitedは、低炭素排出断熱材製品シリーズであるEnergystore+を発売した。

- 2023年2月、アトランタに拠点を置くAtlas Roofing Corporationは、基礎壁とスラブ下への連続断熱を提供するよう設計されたポリイソ断熱材製品であるEnergyShield XRの発売を発表しました。

市場区分

材料タイプ別

- 発泡プラスチック

- 発泡ポリスチレン(EPS)

- ポリウレタンおよびポリイソシアヌレート

- 押出ポリスチレン(XPS)

- その他の発泡プラスチック

- グラスファイバー

- バットおよびブランケット

- ルーズフィル

- 屋根下地ボード

- パイプおよびダクトラップ

- ミネラルまたはストーンウール

- バットおよびブランケット

- ボード

- ルーズフィル

- バイオベース材料

- 木材

- デニム

- 羊の毛

- 麻

- わら

- その他の素材

用途別

- 壁断熱

- 床下断熱

- 屋根裏/屋根断熱

- ダクト断熱

- その他

最終用途別

- 住宅

- 商業

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の建築用断熱材の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.1.1. 断熱の種類とその特性

2.1.2. 主要な仕様

2.1.3. 断熱材とその密度

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 阻害要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界のGDPの概要

2.3.2. 地域別GDP

2.3.3. 地域別建設成長率、2021年~2030年

2.3.4. 国別の建設生産高

2.3.5. 建物における最終エネルギー消費量合計

2.3.6. その他のマクロ経済要因

2.4. COVID-19 の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.7.4. エンドユーザーのリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

2.10. 貿易データ分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 材料タイプ価格に影響を与える主な要因

3.3. 材料タイプ別の価格分析

3.4. 地域別価格と過去の推移および将来の成長傾向

4. 世界の建築用断熱材の見通し: 過去(2019~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.2. 数量(キロトン)と金額(10億米ドル)による市場規模の分析と予測

4.2.1. 2019年から2023年の市場規模(数量:キロトン、金額:10億米ドル)の分析と予測

4.2.2. 2024年から2031年の市場規模(数量:キロトン、金額:10億米ドル)の分析と予測

4.3. 世界の建築用断熱材の見通し:材料タイプ

4.3.1. はじめに / 主な調査結果

4.3.2. 材料タイプ別の市場規模(数量:キロトン、金額:10億米ドル)の推移と分析、2019年~2023年

4.3.3. 材料タイプ別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

4.3.3.1. 発泡プラスチック

4.3.3.1.1. 発泡ポリスチレン(EPS

4.3.3.1.2. ポリウレタンおよびポリイソシアヌレート

4.3.3.1.3. 押出ポリスチレン(XPS

4.3.3.1.4. その他の発泡プラスチック

4.3.3.1.2. ガラス繊維

4.3.3.2.1. バットフォームおよびブランケット

4.3.3.2.2. 緩衝材

4.3.3.2.3. 屋根下地ボード

4.3.3.2.4. パイプおよびダクトの断熱材

4.3.3.1.3. 鉱物繊維または石綿

4.3.3.1.3.1. バットおよびブランケット

4.3.3.1.3.2. ボード

4.3.3.1.3.3. 緩衝材

4.3.3.1.4. 生物由来材料

4.3.3.1.4.1. 木

4.3.3.1.4.2. デニム

4.3.3.1.4.3. 羊の毛

4.3.3.1.4.4. 大麻

4.3.3.1.4.5. わら

4.3.3.1.5. その他の素材

4.4. 市場の魅力分析:素材タイプ

4.5. 世界の建築用断熱材の見通し:用途

4.5.1. はじめに/主な調査結果

4.5.2. 用途別、2019年から2023年の市場規模推移(数量:キロトン、金額:10億米ドル)分析

4.5.3. 用途別、2024年から2031年の市場規模推移(数量:キロトン、金額:10億米ドル)分析と予測

4.5.3.1. 壁の断熱

4.5.3.2. 床下の断熱

4.5.3.3. 屋根裏/屋根の断熱

4.5.3.4. ダクトの断熱

4.5.3.5. その他

4.6. 市場の魅力分析:用途

4.7. 世界の建築用断熱材の見通し:最終用途

4.7.1. はじめに / 主要調査結果

4.7.2. 用途別、2019年から2023年の市場規模推移(数量:キロトン、金額:10億米ドル)分析

4.7.3. 用途別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

4.7.3.1. 住宅用

4.7.3.2. 商業用

4.8. 市場の魅力分析:用途別

5. 世界の建築用断熱材の見通し:地域別

5.1. 主なハイライト

5.2. 地域別、2019年から2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移

5.3. 地域別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による市場規模の推移および予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 建築用断熱材の見通し:歴史(2019~2023年)および予測(2024~2031年)

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、数量(キロトン)および金額(10億米ドル)による市場規模の推移(2019~2023年)

6.3.1. 国別

6.3.2. 材料タイプ別

6.3.3. 用途別

6.3.4. 最終用途別

6.4. 国別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 2024年から2031年までの材料タイプ別の市場規模(キロトン)および市場規模(10億米ドル)の分析と予測

6.5.1.1. 発泡プラスチック

6.5.1.1.1. 発泡ポリスチレン(EPS)

6.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

6.5.1.1.3. 押出ポリスチレン(XPS)

6.5.1.1.4. その他の発泡プラスチック

6.5.1.2. ガラス繊維

6.5.1.2.1. バットおよびブランケット

6.5.1.2.2. 緩衝材

6.5.1.2.3. 屋根下地ボード

6.5.1.2.4. パイプおよびダクト用断熱材

6.5.1.3. 鉱物または石綿

6.5.1.3.1. 断熱材およびブランケット

6.5.1.3.2. ボード

6.5.1.3.3. 緩衝材

6.5.1.4. 生物由来材料

6.5.1.4.1. 木

6.5.1.4.2. デニム

6.5.1.4.3. 羊の毛

6.5.1.4.4. 大麻

6.5.1.4.5. わら

6.5.1.5. その他の素材

6.6. 用途別、2024年から2031年の市場規模予測(数量:キロトン、金額:10億米ドル)分析および予測

6.6.1. 壁の断熱

6.6.2. 床下の断熱

6.6.3. 屋根裏/屋根の断熱

6.6.4. ダクトの断熱

6.6.5. その他

6.7. 2024年から2031年までの最終用途別市場規模予測(数量:キロトン、金額:10億米ドル)

6.7.1. 住宅用

6.7.2. 業務用

6.8. 市場の魅力分析

7. 欧州の建築物断熱材の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年~2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移

7.3.1. 国別

7.3.2. 材料タイプ別

7.3.3. 用途別

7.3.4. 最終用途別

7.4. 国別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. その他の欧州

7.5. 2024年から2031年までの材料タイプ別の市場規模(数量:キロトンおよび金額:10億米ドル)の分析と予測

7.5.1.1. 発泡プラスチック

7.5.1.1.1. 発泡ポリスチレン(EPS

7.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

7.5.1.1.3. 押出ポリスチレン(XPS)

7.5.1.1.4. その他の発泡プラスチック

7.5.1.2. グラスウール

7.5.1.2.1. バットフォームおよびブランケット

7.5.1.2.2. ルーズフィル

7.5.1.2.3. 屋根下地ボード

7.5.1.2.4. パイプおよびダクトのラップ

7.5.1.3. 鉱物またはストーンウール

7.5.1.3.1. バットおよびブランケット

7.5.1.3.2. ボード

7.5.1.3.3. ルーズフィル

7.5.1.4. バイオベース素材

7.5.1.4.1. 木

7.5.1.4.2. デニム

7.5.1.4.3. 羊の毛

7.5.1.4.4. 大麻

7.5.1.4.5. わら

7.5.1.5. その他の材料

7.6. 用途別、2024年から2031年の市場規模(数量単位:キロトン、金額単位:10億米ドル)の分析と予測

7.6.1. 壁の断熱

7.6.2. 床下の断熱

7.6.3. 屋根裏/屋根の断熱

7.6.4. ダクトの断熱

7.6.5. その他

7.7. 用途別、2024年から2031年の市場規模(数量:キロトン、金額:10億米ドル)の分析と予測

7.7.1. 住宅用

7.7.2. 業務用

7.8. 市場の魅力に関する分析

8. 東アジアの建築用断熱材の見通し:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移分析

8.3.1. 国別

8.3.2. 材料タイプ別

8.3.3. 用途別

8.3.4. 最終用途別

8.4. 国別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 2024年から2031年までの材料タイプ別の市場規模(数量:キロトン、金額:10億米ドル)の分析と予測

8.5.1.1. 発泡プラスチック

8.5.1.1.1. 発泡ポリスチレン(EPS

8.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

8.5.1.1.3. 押出ポリスチレン(XPS

8.5.1.1.4. その他の発泡プラスチック

8.5.1.2. ガラス繊維

8.5.1.2.1. バットおよびブランケット

8.5.1.2.2. 緩衝材

8.5.1.2.3. 屋根下地ボード

8.5.1.2.4. パイプおよびダクトの断熱材

8.5.1.3. 鉱物または石綿

8.5.1.3.1. 断熱材およびブランケット

8.5.1.3.2. ボード

8.5.1.3.3. 緩衝材

8.5.1.4. バイオベース材料

8.5.1.4.1. 木

8.5.1.4.2. デニム

8.5.1.4.3. 羊の毛

8.5.1.4.4. 大麻

8.5.1.4.5. わら

8.5.1.5. その他の素材

8.6. 用途別、2024年から2031年の市場規模(数量単位:キロトンおよび金額単位:10億米ドル)の分析と予測

8.6.1. 壁の断熱

8.6.2. 床下断熱

8.6.3. 屋根裏/屋根断熱

8.6.4. ダクトの断熱

8.6.5. その他

8.7. 用途別 2024年から2031年の市場規模予測(数量:キロトン、金額:10億米ドル)

8.7.1. 住宅用

8.7.2. 商業用

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの建築用断熱材の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移

9.3.1. 国別

9.3.2. 材料タイプ別

9.3.3. 用途別

9.3.4. 最終用途別

9.4. 2024年から2031年の国別市場規模(数量:キロトン、金額:10億米ドル)の現状分析と予測

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリアおよびニュージーランド

9.4.4. 南アジアのその他

9.5. 2024年から2031年の数量(キロトン)および金額(10億米ドル)による市場規模の現状分析と予測、材料タイプ別

9.5.1.1. 発泡プラスチック

9.5.1.1.1. 発泡ポリスチレン(EPS)

9.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

9.5.1.1.3. 押出ポリスチレン(XPS)

9.5.1.1.4. その他の発泡プラスチック

9.5.1.2. グラスファイバー

9.5.1.2.1. バットおよびブランケット

9.5.1.2.2. ルーズフィル

9.5.1.2.3. 屋根下地ボード

9.5.1.2.4. パイプおよびダクトラップ

9.5.1.3. 鉱物またはストーンウール

9.5.1.3.1. バットおよびブランケット

9.5.1.3.2. ボード

9.5.1.3.3. 緩衝材

9.5.1.4. 生物由来材料

9.5.1.4.1. 木

9.5.1.4.2. デニム

9.5.1.4.3. 羊の毛

9.5.1.4.4. 大麻

9.5.1.4.5. わら

9.5.1.5. その他の材料

9.6. 用途別、2024年から2031年の市場規模(数量単位:キロトン)および価値(単位:10億米ドル)の分析と予測

9.6.1. 壁の断熱

9.6.2. 床下の断熱

9.6.3. 屋根裏/屋根断熱

9.6.4. ダクト断熱

9.6.5. その他

9.7. 用途別 2024年から2031年の市場規模予測(数量:キロトン、金額:10億米ドル)分析と予測

9.7.1. 住宅用

9.7.2. 商業用

9.8. 市場の魅力分析

10. ラテンアメリカ建築用断熱材の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の数量(キロトン)および金額(10億米ドル)による市場規模の推移

10.3.1. 国別

10.3.2. 材料タイプ別

10.3.3. 用途別

10.3.4. 最終用途別

10.4. 2024年から2031年までの国別市場規模予測(数量:キロトン、金額:10億米ドル)分析と予測

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. その他の中南米諸国

10.5. 材料タイプ別、2024年から2031年の数量(キロトン)および金額(10億米ドル)による現在の市場規模の分析と予測

10.5.1.1. 発泡プラスチック

10.5.1.1.1. 発泡ポリスチレン(EPS

10.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

10.5.1.1.3. 押出ポリスチレン(XPS)

10.5.1.1.4. その他の発泡プラスチック

10.5.1.2. ガラス繊維

10.5.1.2.1. バットおよびブランケット

10.5.1.2.2. 緩衝材

10.5.1.2.3. 屋根下地ボード

10.5.1.2.4. パイプおよびダクトの断熱材

10.5.1.3. 鉱物または石綿

10.5.1.3.1. 断熱材およびブランケット

10.5.1.3.2. ボード

10.5.1.3.3. 緩衝材

10.5.1.4. 生物由来材料

10.5.1.4.1. 木

10.5.1.4.2. デニム

10.5.1.4.3. 羊の毛

10.5.1.4.4. 大麻

10.5.1.4.5. わら

10.5.1.5. その他の材料

10.6. 用途別、2024年から2031年の市場規模(数量:キロトン)および価値(米ドル十億)の分析と予測

10.6.1. 壁の断熱

10.6.2. 床下の断熱

10.6.3. 屋根裏/屋根断熱

10.6.4. ダクト断熱

10.6.5. その他

10.7. 用途別市場規模予測(2024年~2031年) 数量(キロトン)および金額(10億米ドル)分析と予測

10.7.1. 住宅

10.7.2. 商業用

10.8. 市場の魅力分析

11. 中東およびアフリカの建築用断熱材の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年から2023年の数量(キロトン)および金額(10億米ドル)による市場規模推移

11.3.1. 国別

11.3.2. 材料タイプ別

11.3.3. 用途別

11.3.4. 最終用途別

11.4. 2024年から2031年までの国別現在の市場規模(数量単位:キロトン、金額単位:10億米ドル)の分析と予測

11.4.1. GCC諸国

11.4.2. 南アフリカ

11.4.3. 北アフリカ

11.4.4. 中東およびアフリカのその他地域

11.5. 2024年から2031年までの材料タイプ別の市場規模(数量:キロトンおよび金額:10億米ドル)の分析と予測

11.5.1.1. 発泡プラスチック

11.5.1.1.1. 発泡ポリスチレン(EPS)

11.5.1.1.2. ポリウレタンおよびポリイソシアヌレート

11.5.1.1.3. 押出ポリスチレン(XPS)

11.5.1.1.4. その他の発泡プラスチック

11.5.1.2. ガラス繊維

11.5.1.2.1. バットおよびブランケット

11.5.1.2.2. 緩衝材

11.5.1.2.3. 屋根下地ボード

11.5.1.2.4. パイプおよびダクトの断熱材

11.5.1.3. 鉱物または石綿

11.5.1.3.1. 断熱材およびブランケット

11.5.1.3.2. ボード

11.5.1.3.3. 緩衝材

11.5.1.4. 生物由来材料

11.5.1.4.1. 木

11.5.1.4.2. デニム

11.5.1.4.3. 羊の毛

11.5.1.4.4. 大麻

11.5.1.4.5. わら

11.5.1.5. その他の材料

11.6. 用途別、2024年から2031年の数量(キロトン)および金額(10億米ドル)の分析と予測

11.6.1. 壁の断熱

11.6.2. 床下の断熱

11.6.3. 屋根裏/屋根断熱

11.6.4. ダクト断熱

11.6.5. その他

11.7. 用途別 2024年から2031年の市場規模予測(数量:キロトン、金額:10億米ドル)分析と予測

11.7.1. 住宅用

11.7.2. 商業用

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合状況マッピング

12.2.2. 競合状況ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***