世界の建物一体型太陽光発電市場(2024年~2032年):技術別、用途別、最終用途別、地域別

| 本調査レポートでは、建物一体型太陽光発電市場の現状と将来の展望について詳しく分析しております。エグゼクティブサマリーでは、市場の重要なポイントや全体的なトレンドを概観し、調査範囲とセグメンテーションに関しては、地域や技術、用途などの観点から市場を分類しております。 市場機会の評価では、建物一体型太陽光発電の成長を促進する要因や、潜在的なリスクについても考察しています。市場動向セクションでは、テクノロジーの進展や消費者の意識の変化が市場に与える影響を取り上げています。 市場の評価では、売上や成長率などの数値データを基に、各地域の市場規模を評価しています。また、規制の枠組みについても触れ、政府の政策や法令が市場に与える影響を考察しております。ESG(環境・社会・ガバナンス)の動向については、持続可能な開発に向けた企業の取り組みが市場にどのように影響しているかを分析しています。 地域別の市場分析では、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカの各地域に分けて詳しく説明しています。各地域の市場特性や競争環境、成長の見通しについて述べています。 競合情勢に関しては、主要な市場プレイヤーの業績や戦略を評価し、業界内の競争の激しさについて分析しています。最後に、調査方法やデータの収集方法について説明し、信頼性の高い情報提供に努めています。注意事項として、調査結果の解釈における限界についても述べています。 本レポートは、建物一体型太陽光発電市場に関心を持つ皆様にとって、戦略的な意思決定を行うための有益な情報源となることを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

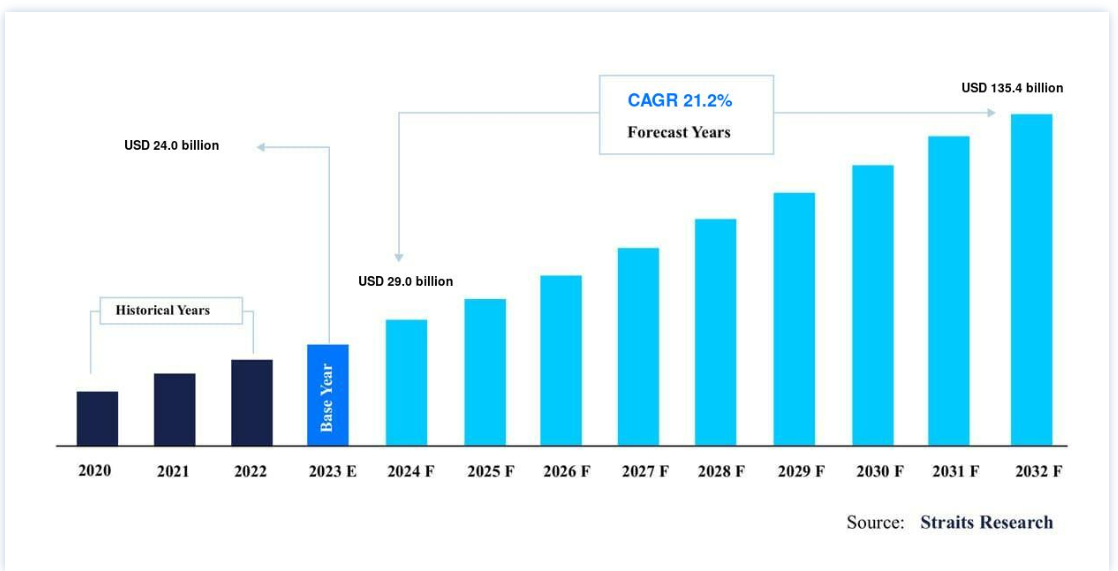

建築物一体型太陽光発電の世界市場規模は、2023年には240 億米ドルと評価され、2024年には290 億米ドルから2032年には1,354 億米ドルに達すると予測されている。2024年には240億ドル、2032年には1,354億ドルに達し、予測期間中(2024-2032年)にCAGR 21.2%を記録する。 世界の建物一体型太陽光発電再生可能エネルギープロジェクトが市場シェア拡大を牽引

建築物一体型太陽光発電(BIPV)は、太陽エネルギーを生み出す材料を屋根やファサード、窓などの建築構造物にスムーズに組み込む技術である。 この統合は再生可能エネルギーを提供し、建物の美観と機能を向上させる。 建物一体型太陽光発電材料に対する需要の増加は、建築の最適化と省エネルギーのために、太陽エネルギー・ソリューションを商業インフラに統合する動きが活発になっていることに起因している。 石油や石炭といった再生不可能なエネルギー資源の枯渇に対する環境問題の高まりが、太陽光発電の需要を後押ししている。 さらに、建設・建築分野の急速な近代化とクリーンエネルギーの重視の高まりが相まって、環境に優しい、あるいは炭素ゼロの構造物に対する需要が高まっている。

さらに、BIPVの環境面での利点に対する消費者の意識の高まりにより、太陽エネルギー利用システムの家庭への導入が増加している。 そのほか、二酸化炭素排出量削減の重要性を強調するいくつかのプログラムに支えられた政府の有利な法律の設置が、建物一体型太陽電池システムの世界的な需要を促進している。

しかし、投資の初期コストが高いため、予測期間を通じて建物一体型太陽光発電市場の成長は抑制される可能性が高い。 さらに、BIPVモジュールからの熱発生は、予測期間を通じて建物一体型太陽光発電市場の成長を促進する可能性が高い。

ハイライト

技術別では結晶シリコンが市場を独占。

用途別では屋根が最も高い売上シェアを占めている。

最終用途別では産業用が市場を支配している。

世界の建築物一体型太陽光発電市場の成長要因

持続可能でエネルギー効率の高い建物に対する需要の増加

気候変動と闘い、エネルギー使用量を削減する必要性に対する意識の高まりは、持続可能でエネルギー効率の高い建物に対する需要を後押ししている。 BIPVシステムは、太陽光発電技術を建材に直接組み込むことで、再生可能エネルギーを建物内で生成することを可能にするため、この文脈において重要な役割を果たす。 この統合は、温室効果ガスの排出を削減し、エネルギーコストを下げ、建築環境全体の持続可能性に貢献する。

加えて、建築物の建設と使用は温室効果ガス排出の最大の原因であり、建設業界はその削減において重要な役割を担っている。 しかし、このセクターは歴史的に営業排出量の削減に集中しており、予測によれば、今後数十年の間に、これらの排出量はセクター全体の排出量の75%から50%に減少するとされている。 この膨大な影響により、より持続可能な建築手法を求める声が高まっている。

さらに、LEED(Leadership in Energy and Environmental Design)やBREEAM(Building Research Establishment Environmental Assessment Method)といったグリーンビルディング認証は、世界中でますます普及している。 これらの認証は、BIPVのような再生可能エネルギー技術の使用を奨励している。 米国グリーンビルディング協会(USGBC)によると、LEED認証を受けた建物は、非認証の建物に比べ、エネルギー使用量が25%、水使用量が11%少ない。 LEED認証を受けた建物は、CO2排出量も34%削減し、埋立地から8,000万トン以上のゴミを削減している。 2023年現在、LEED認証を受けた建物は約10万5,000棟、LEED認定専門家は185カ国に20万5,000人いる。

その結果、持続可能でエネルギー効率の高い建物に対する需要の高まりが、BIPV産業の重要な原動力となっている。 この需要は、二酸化炭素排出量を最小限に抑え、グリーンビルディング規制を満たし、政府補助金を活用し、長期的にエネルギーコストを節約する必要性によってもたらされる。

抑制要因

高いイニシャルコスト

建築物一体型太陽光発電(BIPV)システムの初期コストは、その幅広い導入にとって大きな障壁となっている。 これらの費用には、太陽電池を屋根、ファサード、窓などの建物の特徴に組み込むために必要な特殊な材料、複雑な設置技術、構造変更の可能性などが含まれる。 これらの初期費用は、従来の建材や非一体型太陽光発電システムよりも大幅に大きくなる可能性がある。

さらに、商業ビル用のBIPVシステムには最大580,950.75米ドルがかかり、平均設置費用は1平方メートル当たり244.20米ドルである。 欧州では、BIPVガラスモジュールの平均価格は120~250€/m2だが、従来のガラスモジュールでは95€/m2と低い。 カスタマイズされたソーラー外装デザインは380€/m2にもなる。 建物一体型太陽光発電(BIPV)のコストは製品によって異なる。 しかし、一般的には1平方メートルあたり200ユーロから625ユーロの間である。 インドでは、BIPV太陽光発電システムのコストは、1キロワットあたり41,000ユーロ、1ユニットあたり4,200,000ユーロ、1ワットあたり60ユーロである。

さらに、平均的な屋根の総コストは20,000米ドルと予想されたが、BIPV屋根の設置コストは28,000米ドルだった。 エネルギーの節約と予想される資産価値の上昇により、8,000米ドルの追加初期費用が正当化された。 初期費用は高額だが、BIPVシステムは長期的には大幅な節約につながる。 例えば、ローレンス・バークレー国立研究所は、BIPVシステムを組み込むことで、建物のエネルギー使用量を最大30%削減できる可能性があることを発見し、その結果、システムの耐用年数中に大幅なコスト削減が可能になることを明らかにした。

市場機会

急速な都市化とスマートシティへの取り組み

急速な都市化により、エネルギー効率の高い持続可能なインフラへの需要が高まっている。 都市部は絶えず発展しており、エネルギー使用と環境への影響を管理する斬新なアプローチが必要とされている。 建築物一体型太陽光発電(BIPV)システムは、建築資材を提供すると同時に再生可能エネルギーを生成するという二重の目的を提供し、スマートシティプログラムの目標に合致している。 これらのシステムは、ファサード、屋根、窓など、さまざまな建築部材に組み込むことができ、都市複合施設のエネルギー自給率と持続可能性を高める。

国連によると、都市人口は2018年の55%から2050年には68%に増加するという。 このような都市の拡大には、環境への影響を抑えながらエネルギー消費の増加に対応する、持続可能な建築ソリューションの利用が必要である。 急速な都市化には、都市のエネルギー効率と持続可能性を高める革新的な技術の開発が必要である。 再生可能エネルギーを自家発電するBIPVシステムは、再生不可能なエネルギー源への依存を最小限に抑え、温室効果ガスの排出を削減するのに役立つ。

さらにスマートシティは、テクノロジーとデータを活用して住民の生活の質を向上させ、サービスの効率を高め、環境への影響を削減しようとしている。 こうした取り組みは、都市の建物の美観と機能性を高めながら再生可能エネルギーを供給するBIPVシステムに依存している。 シンガポールの住宅開発局(HDB)は、ソーラーノヴァ計画の一環として、公営住宅の屋上にBIPVシステムを含むソーラーパネルを設置している。 この計画では、2030年までに350メガワットの太陽光発電を設置し、市の再生可能エネルギーの可能性を大幅に高めようとしている。

地域別インサイト

ヨーロッパ 市場シェア21.1%で圧倒的な地域

建築物一体型太陽光発電市場の世界シェアは欧州が最も大きく、予測期間中の年平均成長率は21.1%と推定される。 再生可能エネルギーに対する良好な予後と欧州諸国の消費者の知識が相まって、予測期間を通じてBIPV市場を牽引すると予想される。 ドイツとイタリアは太陽エネルギーの利用を急速に重視しており、その結果BIPVの利用が増加し、予測期間中の業界の成長を促進すると予測されている。

さらに、欧州はパリ協定(2015年)の下で温室効果ガス(GHG)の大幅削減に合意しており、気候変動との戦いの先陣を切っている。 このような熱心な取り組みにより、BIPVのような再生可能エネルギー源に対する大きな後押しがなされている。 さらに、BIPV市場における重要な競合企業のいくつかは欧州に本社を置いており、この業界の技術革新を推進している。 こうした企業の存在と優れた研究開発能力が、この地域のBIPV産業を後押ししている。

アジア太平洋: 市場シェア21.6%の急成長地域

アジア太平洋地域のCAGR(年間平均成長率)は予測期間中21.6%となる見込みである。 アジア太平洋地域は、さまざまな事業で太陽光発電技術の導入に成功し、費用対効果も高い。 この地域の技術は成熟し、価格は下がり続けている。 中国、インド、日本、ASEANなどの国々は、BIPV、屋上、その他さまざまな用途向けに独創的な新技術を開発することで、太陽光発電の専門性を実証してきた。

さらに、PV産業の各技術における中国の生産規模は世界市場の半分以上を占めており、まもなく首位の座を維持すると予測されている。 中国や日本などの経済圏では、政府がこうしたソリューションの導入に向けた取り組みを強化しているため、同製品の需要は高水準で推移すると予想される。 この地域の消費者は、再生不可能なエネルギー源が環境に与える影響を軽減するため、再生可能なエネルギー源を強く望んでいる。

北米が大きな市場シェアを占めている。 美観に優れた太陽エネルギー利用システムを選択する人が増えるにつれ、北米における建築物一体型太陽光発電の需要は増加すると予想される。 さらに、特に米国とカナダでは可処分所得が高く、BIPV太陽電池パネルの生産方法が発展していることから、今後7年間で同製品の需要が高まると予想される。

ラテンアメリカの建築・建設セクターの増加は、予測期間にわたって市場を牽引すると予想される。 さらに、同地域ではBIPVシステムが産業・商業分野で使用されているため、需要の増加が見込まれている。 さらに、CSA市場、特にブラジルとアルゼンチンでは、太陽エネルギー収集装置の設置が増加しているため、大きな可能性を秘めている。

建築物一体型太陽光発電市場のセグメンテーション分析

技術別

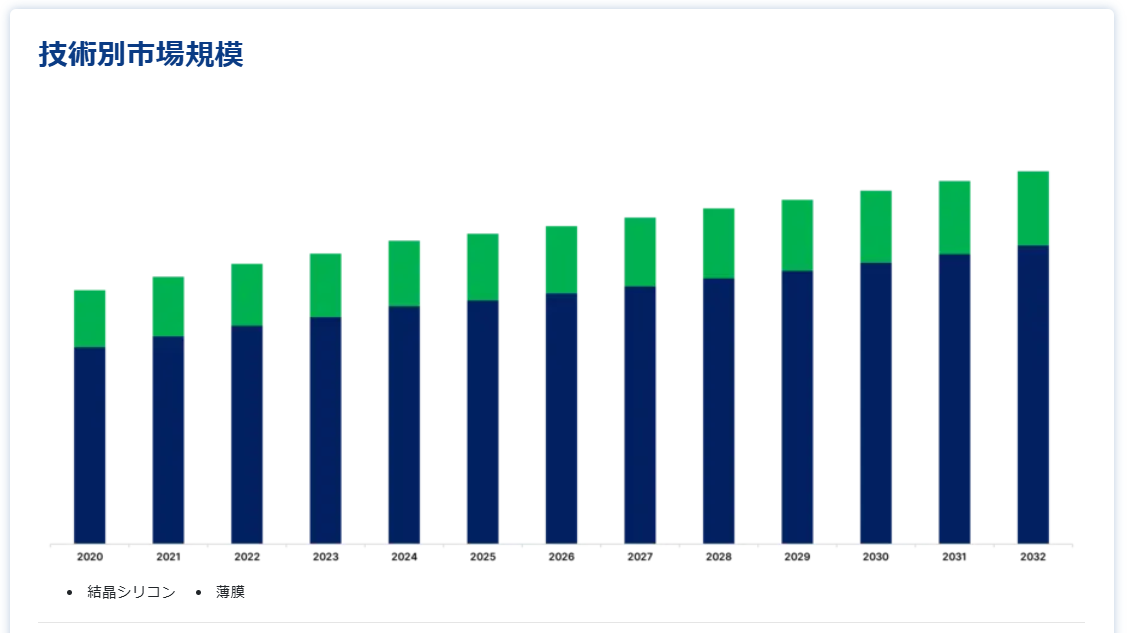

市場はさらに 技術別結晶シリコンと薄膜に区分される。 結晶シリコンセグメントが市場を支配し、2023年の世界収益の70%を占める。 結晶シリコン電池は、構造的完全性を維持しながら屋根の一部を置き換えるスマートマウントソリューションを利用して、建物の屋根に組み込むことができる。 この統合方法はコスト効率が高く、効率的である。 もうひとつの統合方法は、屋根瓦を結晶シリコン・セルに置き換えることである。 さらに市場では、太陽エネルギーの取り込みを助け、より高い効率を実現する反射防止コーティングが採用されている。 結晶シリコンはエネルギー変換効率が最も高く、商業用モジュールは通常、入射太陽光の13%~21%を電気に変換する。

薄膜は2023年に世界市場の25%を占めた。 薄膜BIPV市場は、大幅な技術進歩や洗練された技術の導入により、予測期間中に着実に上昇すると予測されている。 薄膜BIPVは、重量制限のある建物に広く採用されている。 このような状況では、建物外壁は結晶シリコン統合の重量に耐えることができないため、薄膜統合型設備に対する大きな需要が生じる。 薄膜は柔軟性が高いため、曲面にも有効である。

用途別

市場は用途別に屋根、ガラス、壁、ファサードに二分できる。 屋根への設置が市場を支配し、2023年の総売上の60%を占める。 予測期間中も、屋根部門がリードを保つだろう。 建物の屋根に設置する太陽光発電は、屋根面への光の入射が増えるため効率が高いことが知られている。 屋根に組み込むBIPVシステムは、最も普及している用途のひとつである。 このシステムは、屋根材を太陽光発電素子で置き換え、屋根を発電面に変える。 BIPV屋根材ソリューションには、従来の屋根材と混合しながらエネルギーを生産するソーラー帯板、タイル、パネルが含まれる。

さらに、このセグメントは、一体型屋根と天窓の堅牢性と視覚的魅力の向上により、2023年に最大の市場シェアを占めた。 より優れた製品の開発により、一体型屋根の需要は予測期間中に増加すると予測される。

太陽光の大幅な入射によるソーラー壁の高効率化は、予測期間中、壁におけるBIPVの需要を刺激すると予測されている。 洗練された低重量のソーラーパネルの導入が、建物一体型壁の需要を押し上げると予測されている。 BIPVウォールとは、太陽光発電パネルを建物の垂直面に組み込むものである。 このようなシステムは、新築の建物に使用することも、既存の構造物に改修することも可能で、屋根や窓よりも太陽エネルギー発電のための表面積を増やすことができる。

さらに、アモルファス・シリコンの透明ガラス・ソーラーパネルと不透明なグレージング・ユニットの組み合わせなどの先進技術の開発により、これらの用途におけるBIPVの需要が増加すると予想される。 また、BIPV壁面における二重ガラスや三重ガラスの断熱ガラスの使用も、予測期間を通じて製品需要を押し上げると予測されている。

最終用途別

最終用途に基づき、市場は産業用、商業用、住宅用に細分化される。 2023年には、産業部門が市場シェアの40%を占め、市場を支配している。 産業分野には、工場、倉庫、工業団地、その他の大規模な産業構造物が含まれる。 産業分野におけるBIPVソリューションは、エネルギー効率の向上、運用コストの削減、企業の持続可能性活動の実証を目的としている。 このような設置には、大規模な屋上ソーラーアレイ、製造工場のBIPVファサード、産業プロセスに再生可能エネルギーを供給する統合型ソーラーカーポートなどがよく含まれる。

さらに、建物一体型太陽光発電は、再生不可能なエネルギー源への依存を減らすため、産業用途でますます普及すると予測されている。 この分野は、欧州の商業建築が進むにつれて成長すると予想される。 さらに、欧州の既存経済圏の企業では、建物の美観を向上させるために太陽光発電一体型を採用する傾向が強まっている。

商業分野には、オフィスビル、小売スペース、ショッピングモール、ホテル、その他の商業建造物が含まれる。 商業産業におけるBIPVソリューションは、運営コストの削減、資産価値の向上、環境責任の実証を目的としている。 商業ビルにおけるBIPVシステムには、屋上、ファサード、キャノピーに組み込まれたソーラーパネルが頻繁に使用され、再生可能エネルギーを供給すると同時に、ビルの美観を引き立てている。 建物一体型太陽光発電を採用する改修プロジェクトが増加していることから、商業施設におけるこうした設備の需要が高まると予想される。 特に商業施設では、太陽エネルギー利用システムの美的魅力に高い注目が集まっており、この分野の製品需要を牽引すると予測される。

建築物一体型太陽光発電市場のセグメンテーション

技術別(2020年~2032年)

結晶シリコン

薄膜

用途別 (2020-2032)

屋根

ガラス

ファサード

壁

用途別(2020年~2032年)

産業用

商業

住宅

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の建物一体型太陽光発電市場規模分析

9. 北米の建物一体型太陽光発電市場分析

10. ヨーロッパの建物一体型太陽光発電市場分析

11. APACの建物一体型太陽光発電市場分析

12. 中東・アフリカの建物一体型太陽光発電市場分析

13. ラタムの建物一体型太陽光発電市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***