世界のCアーム市場規模(2025~2034年):種類別(固定Cアーム、移動式Cアーム)、発電機出力別、イメージインテンシファイア種類別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Cアームの世界市場規模は2024年に22億米ドルとなり、2025年から2034年にかけて年平均成長率5.1%で成長すると予測されています。Cアームは、アルファベットの「C」のような形をした移動式または固定式の撮像装置で、主に医療処置でリアルタイムのX線撮像に使用されます。Cアームは、整形外科、心臓病学、腫瘍学など、さまざまな専門分野にわたる手術、診断、インターベンショナル・ラジオロジー手技の際に、解剖学的構造の正確な視覚化を可能にします。

慢性疾患の有病率の増加は、C-arm市場の成長を加速させる重要な要因です。これらの疾患は、診断、治療、外科的介入時に高度な画像診断を必要とすることが多いからです。心血管疾患、糖尿病、整形外科疾患、がんなどの慢性疾患は、人口の高齢化、座りっぱなしのライフスタイル、不健康な生活習慣のために世界的に増加しています。Cアームシステムは、血管形成術、ステント留置術、整形外科手術、腫瘍摘出術などの複雑な処置に高解像度のリアルタイム画像を提供することで、これらの疾患の管理に重要な役割を果たしています。

手技の精度を高め、合併症を最小限に抑えるCアームの能力は、現代の医療現場で不可欠なものとなっています。例えば、米国疾病予防管理センター(CDC)によると、心臓病はアメリカにおける主要な死因であり、男性、女性、そしてほとんどの人種や民族に影響を及ぼしています。33秒に1人が心血管疾患で死亡しています。例えば、2022年には心臓病が702,880人の命を奪い、全米の死亡者数の5人に1人を占めました。したがって、慢性疾患の負担が増加し続ける中、効率的で低侵襲な外科手術ソリューションに対する需要が、世界中の医療施設でのCアームシステムの採用を促進すると予想されます。

Cアーム市場の動向

Cアーム装置の技術的進歩と低侵襲手術に対する需要の高まりが市場の主な起爆剤となっています。最新のCアーム装置には、3Dイメージング、デジタルフラットパネル検出器、操作性の向上などの機能が搭載されており、画質と作業効率が向上しています。これらの進歩により、医療従事者は複雑な手術をより高い精度とリスクの低減で実施することができます。

さらに、回復時間の短縮、合併症の減少、医療費の削減といった利点から、低侵襲手術へのシフトが進み、Cアーム装置への依存度が大幅に高まっています。これらのシステムは、血管形成術、整形外科的固定術、腫瘍切除術などの手技をリアルタイムで画像化し、最適な治療結果を保証するために不可欠です。

したがって、侵襲性の低い治療に対する患者の嗜好が高まるにつれて、先進的なCアーム技術の採用が増加し、市場の拡大にさらに拍車がかかると予想されます。

Cアーム市場分析

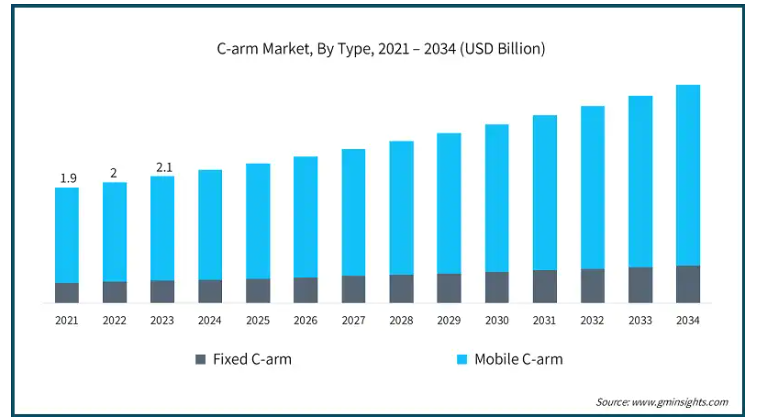

種類別では、固定式Cアームと移動式Cアームに分類。モバイルCアームセグメントが2024年の世界市場シェア82.3%を独占。

モバイルCアームの主な利点は、医療施設の手術室や異なるエリア間で簡単に移動できる可搬性です。この柔軟性は、スペースが限られており、複数の手技を異なる場所でサポートする必要がある病院や手術センターでは特に重要です。

さらに、画像品質の向上、機動性の強化、ユーザーフレンドリーなインターフェースなど、モバイルCアーム技術の進歩により、その導入が大幅に増加しています。

さらに、外傷症例、整形外科手術、透視検査など、さまざまな場面で高品質の画像を提供できることが、モバイルCアームの需要をさらに押し上げ、市場での優位性を強化しています。

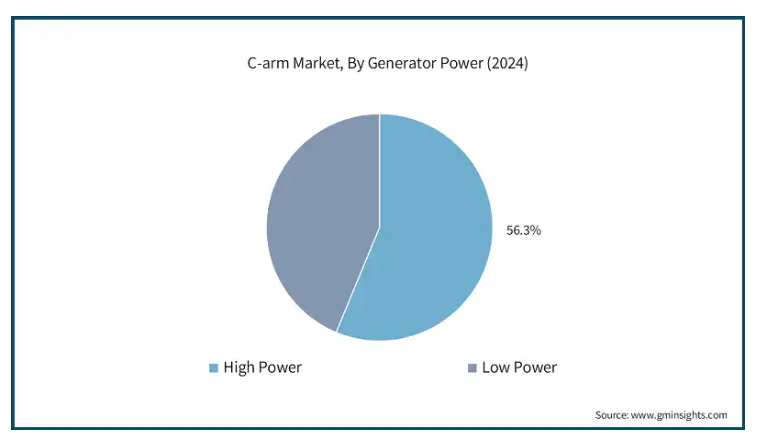

Cアーム市場は、発電機の出力によって高出力と低出力に二分されます。高出力セグメントが2024年の市場シェア56.3%を占め、市場を支配。

高出力Cアームは通常、外科、整形外科、外傷などの用途で使用され、詳細で高解像度の画像が正確な診断と治療に不可欠です。特に組織密度が高い部位や複雑な構造の部位において、より鮮明で正確な画像を提供できるため、より複雑な手技に使用されます。

さらに、慢性疾患の有病率の増加、老人人口の増加、低侵襲手術の進歩が、高出力セグメントの成長にさらに貢献しています。また、高出力Cアームが提供する最小限の放射線被ばくでリアルタイム撮像を行うニーズも需要を押し上げ、世界市場における支配的なセグメントとしての地位を確固たるものにしています。

イメージインテンシファイアの種類別では、Cアーム市場は9インチCアーム、12インチCアーム、4/6インチCアーム、その他のイメージインテンシファイアに二分されます。9インチCアームセグメントが2024年に7億8340万米ドルで市場を独占。

この優位性は、9インチCアームが幅広い医療処置に特に魅力的であるいくつかの要因に起因しています。主な理由の1つは、コンパクトな設計で高品質のイメージングを提供できるため、病院の手術室と外来手術センターの両方で使用するのに理想的であることです。

9インチCアームは、可搬性と画像解像度のバランスがとれており、整形外科手術、疼痛管理、血管インターベンションなどの複雑な処置に適しています。

このように、前述の要因はセグメントの成長を促進すると予想されます。

Cアーム市場は、用途別に整形外科・外傷、循環器、神経、消化器、腫瘍、歯科、その他のアプリケーションに区分されます。予測期間中、CAGRが5.7%と最も速く成長すると予測されているのは心臓病学分野です。

Cアームシステムは、血管造影、ステント留置、その他の低侵襲手術などの処置に心臓病学で広く使用されています。

世界的に心血管疾患の有病率が高まる中、複雑な手技をサポートする高度な画像処理システムの需要が高まっています。

例えば、英国心臓財団(British Heart Foundation)によると、心血管疾患(CVD)は世界的な死因の第1位であり、全世界で13人に1人が罹患していると推定されています。毎年、約6,000万人が心臓や循環器系の疾患を発症しています。CVDは世界の死因の約3分の1を占め、2021年の死亡者数は推定2,050万人、1日平均56,000人、1.5秒に1人が死亡していることになります。

さらに、正確でタイムリーなイメージングを必要とする循環器内科の低侵襲手術へのシフトも、Cアームシステムの需要を押し上げています。

さらに、患者中心のヘルスケアソリューションへの注目の高まりと、インターベンショナル心臓病学の採用の増加が、このセグメントの堅調な成長にさらに貢献しています。

エンドユーザー別では、Cアーム市場は病院、診断センター、その他のエンドユーザーに二分されます。2024年に12億米ドルを占めたのは病院セグメント。

病院は、幅広い診断や外科手術の主要な医療機関であり、Cアームシステムはリアルタイムイメージングに不可欠です。

さらに、病院は予算が多く、高度な医療技術へのアクセスが良いことが多いため、Cアーム装置の調達と統合がさらに加速しています。

さらに、特に救急部門における患者数の増加や、クリティカルケアにおける正確な画像診断の必要性が、病院におけるCアームシステムの需要を刺激し続けています。

したがって、病院が診断および治療能力を強化し続ける中、Cアームは正確でタイムリーな結果を提供するために不可欠なツールであり続け、病院を市場の主要なエンドユーザーとして位置付けています。

アメリカのCアーム市場は大きく成長し、2034年には13億米ドルに達すると予測されています。

アメリカでは、整形外科、心臓病学、神経学などの低侵襲手術に対する嗜好が高まっています。Cアームは、これらの手術中にリアルタイムの画像を提供し、正確なガイダンスと手術結果の改善を可能にする上で極めて重要です。

医療システム全体でこれらの処置の採用が増加していることが、C-armシステムの需要増加に寄与しています。

英国のCアーム市場は、2025年から2034年にかけて大きく成長すると予測されています。

英国市場は、モバイルCアームや画像処理能力の向上など、Cアーム技術の継続的な進歩の恩恵を受けています。最新のCアームは、より鮮明な画像、3D画像、低被曝を提供し、病院と外来の両方にとって非常に魅力的です。

これらの技術革新により、整形外科手術から外傷治療、心臓病学に至るまで、幅広い臨床用途での採用が進むと予想されます。

日本のCアーム市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本は世界で最も急速に高齢化が進んでいる国の一つであり、65歳以上の人口比率が非常に高くなっています。この人口動態の変化は、骨粗鬆症、心血管疾患、筋骨格系障害などの慢性疾患の有病率の上昇につながります。

これらの健康問題は外科的介入を必要とすることが多く、特に整形外科と心臓病学ではCアームがリアルタイム画像処理で重要な役割を果たしています。

加齢に伴う健康上の懸念に対処する外科的治療に対する需要の増加は、日本におけるCアームシステムのニーズを促進し、市場の大幅な成長に貢献すると期待されています。

サウジアラビアのCアーム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

公的医療投資と並んで、サウジアラビアの民間医療セクターも急成長しています。民間の病院や診療所における質の高い医療サービスへの需要が高まる中、Cアームを含む高度な画像処理技術の導入が拡大しています。民間医療提供者は、高度な外科手術や画像診断の需要増に対応するため、これらのシステムに投資しています。

Cアーム市場シェア

同市場は競争が激しく、世界的な医療機器大手と地域的なプレーヤーが混在しています。主な戦略としては、3DやミニCアームシステムなどの高度なイメージング技術への投資が挙げられます。さらに、ポイントオブケアをサポートするポータブルで軽量なCアームシステムの開発が人気を集めています。市場アクセスを拡大し、Cアームシステムをさまざまな臨床ワークフローに確実に組み込むためには、病院、手術センター、医療専門家との協力が不可欠です。

革新的でより安全なCアーム製品に対する規制上の支援は、市場参入と採用の合理化に役立ちます。このような取り組みにより、外科手術や診断手順における高度な画像ソリューションに対する需要の高まりに対応するとともに、ダイナミックな市場における企業の地位を強化しています。

Cアーム市場参入企業

Cアーム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Canon

Fujifilm

GE Healthcare

Genoray

Hologic

Philips

Perlove Medical

Shimadzu Corporation

Siemens Healthineers

StrenMed

Trivitron Healthcare

Turner Imaging Systems

UMG/DEL Medical

Villa Sistemi Medicali

Ziehm Imaging

Cアーム業界のニュース

2024年11月、GEヘルスケアはOEC 3DモバイルCBCT Cアームポートフォリオに臨床アプリケーションを追加導入しました。この開発により、同社はCアーム市場における競争優位性を獲得する見込みです。

2024年2月、ロイヤル フィリップスは、外科医がより多くの患者に質の高い治療を提供できるよう設計されたフィリップス画像誘導治療モバイルCアームシステム9000-Zenition 90 Motorizedを発表しました。高度な機能を備えたこの新しいモバイルCアームは、複雑な血管のニーズに対応し、心臓インターベンション、疼痛管理、泌尿器科など、さまざまな臨床手技をサポートします。この発売は、同社の製品ポートフォリオを拡大しただけでなく、収益成長にも貢献しました。

この調査レポートは、Cアーム市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 種類別

固定Cアーム

モバイルCアーム

市場:発電機出力別

高出力

低出力

イメージインテンシファイア種類別市場

9インチCアーム

12インチCアーム

4/6インチCアーム

その他イメージインテンシファイア種類別

市場:用途別

整形外科および外傷

心臓病学

神経学

消化器内科

腫瘍学

歯科

その他の用途

市場, エンドユーザー別

病院

診断センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 外科手術件数の増加

3.2.1.2 慢性疾患の有病率の上昇

3.2.1.3 Cアーム装置の技術的進歩

3.2.1.4 低侵襲手術に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 Cアーム機器に関連する高コスト

3.2.2.2 熟練した医療従事者の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 固定式Cアーム

5.3 移動型Cアーム

第6章 2021年~2034年 発電機出力別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 高出力

6.3 低出力

第7章 イメージインテンシファイア種類別市場規模予測・予測:2021年〜2034年 ($ Mn)

7.1 主要トレンド

7.2 9インチCアーム

7.3 12インチCアーム

7.4 4/6インチCアーム

7.5 その他のイメージインテンシファイアの種類別

第8章 2021年~2034年 アプリケーション別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 整形外科と外傷

8.3 循環器

8.4 神経学

8.5 消化器内科

8.6 腫瘍学

8.7 歯科

8.8 その他の用途

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診断センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Canon

11.2 Fujifilm

11.3 GE Healthcare

11.4 Genoray

11.5 Hologic

11.6 Philips

11.7 Perlove Medical

11.8 Shimadzu Corporation

11.9 Siemens Healthineers

11.10 StrenMed

11.11 Trivitron Healthcare

11.12 Turner Imaging Systems

11.13 UMG/DEL Medical

11.14 Villa Sistemi Medicali

11.15 Ziehm Imaging

*** 本調査レポートに関するお問い合わせ ***