世界のCアーム市場(2022年~2030年):タイプ別、用途別、地域別の市場分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

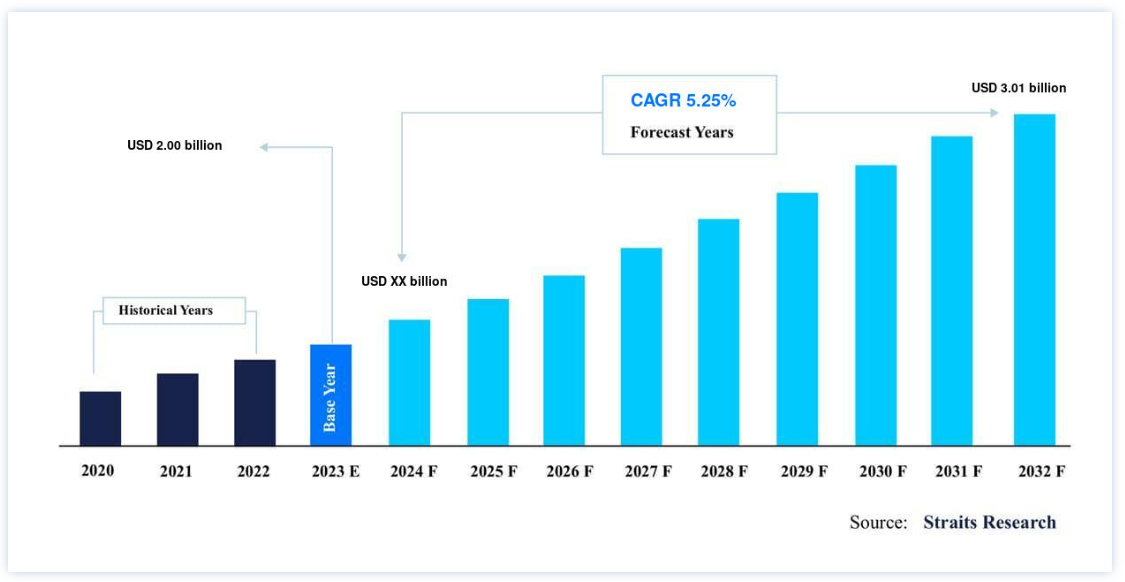

Cアームの世界市場規模は、2021年に2.00億米ドルで、2030年には3.01億米ドルに達すると予測されています。2030年には3.01億ドルに達し、予測期間中(2022-2030年)に年平均成長率5.25% で成長すると予測されています。

イメージング技術は、適切な設備があれば実質的にすべての病院で見られるニーズとなりつつある。 術中画像診断のために、外科医、整形外科医、外傷医、血管外科医、循環器内科医がCアームを採用している。 Cアーム装置は、X線技術を中核として動作する高度な医療用画像診断装置であることを自認している。 Cアーム装置は、X線ベースの高度な医療用画像診断装置である。 X線撮影機能も備えていますが、主に透視検査に使用されます。 C-アームは、X線源を検出器まで伝達するアームがC字型であることから、この名がついた。 Cアームの種類は、実施する手技によって選択される。 Cアームの選択には、その使用目的を完全に明確にする必要がある。

数多くの市場参加者が、人工知能(AI)対応の進歩や3Dマッピング機能をCアームシステムに組み込むなど、先進的なシステムの開発に継続的に取り組んでおり、プロセスプランニングの強化、リアルタイムの術中ガイダンスの増加、手術時間の大幅な短縮を実現している。 市場拡大の主な要因は、高齢者人口の増加、慢性疾患の蔓延、機動性と画像処理能力の進歩、新興国における画像処理技術の需要である。 また、Cアームは現在、さまざまな医療分野で活用されており、その用途は拡大が見込まれている。 このような背景と、発展途上国における医療システムに対する需要の高まりが、Cアーム市場を牽引している。

Cアーム市場の推進要因

高齢者人口の増加と慢性疾患の蔓延

高齢者人口の増加と慢性疾患の負担は、Cアーム市場の拡大を牽引する主要因の2つである。高齢患者の割合が増加すれば、外科手術の件数も増加する。 世界保健機関(WHO)の報告書によると、がんは世界第2位の死因となり、2018年の死亡者数は960万人、新規患者数は1,810万人と推定されている。 米国がん協会によると、2020年には米国だけで約180万6590人のがん患者が新たに発生し、60万6520人が死亡している。 これは、Cアーム装置が癌、整形外科、心臓病学、神経学などの手術の術中画像診断装置として使用されるため、市場を促進した。

さらに、Journal of the American College of Cardiology, 2020の研究報告によると、1990年の2億7,100万人に対し、2019年には5億2,300万人の心血管疾患患者がいる。 CVDによる死亡者数は1990年の1,210万人から2019年には1,860万人に増加している。 Cアームは外科手術中の術中画像診断に利用されるため、心血管障害の増加が市場を刺激する。 慢性疾患は高齢者に多く、加齢はその有病率増加の一因となっている。

国連経済社会局人口部の推計によると、今後数年間で、65歳以上の高齢者は世界で7億2700万人になると予想されている。 高齢者の数は今後30年で倍増し、2050年には15億人を超えると予測されている。 人口の高齢化に伴い慢性疾患はより一般的になっており、市場の拡大を後押ししている。 その結果、Cアーム市場は、特に高齢者人口の増加や慢性疾患の負担などの要因を考慮して、予測期間を通じて拡大すると予想される。

市場抑制要因

処置と機器のコスト

アメリカ、カナダ、ドイツなどの先進国の医療インフラはしっかりしている。 対照的に、発展途上国では医療費が年々上昇するため、より良い医療インフラを整備するのに苦労している。 さらに、より良い医療施設には近代的な技術が必要であるが、これもまた高額な医療機器のために市場の制約となっている。 これら2つの要素が、市場の拡大を阻むのである。 例えば、最も致死率の高い疾患のひとつであるがんは、迅速な治療が必要だが、手術や機器にかかる高額な費用が市場の制約となっている。

さらに、適応可能なCアームは、その高度なコンポーネントや機能が暗示するように、一般的に高価である。 このことは、中小企業や新規参入者がこれらのCアーム画像処理装置を購入するために必要な努力をすることができない理由を示している。 そのため、Cアーム市場の拡大が制限されている。

市場機会

この分野における進歩の増加

予測期間中、的を絞った研究活動に対する官民の資金提供の増加、 個別化医療の普及、世界的な技術進歩による製品の革新と開発の増加は、市場参加者にとって有利な機会を創出するでしょう。 さらに、戦略的提携の増加、インターネット普及率の上昇、病院や研究所の数の増加、発展途上地域における低侵襲外科手術の需要の増加、一人当たりの医療支出の増加などが、市場の今後の成長に寄与するものと思われます。

また、C-Arms デバイスの新たな実装を開発することも、今後の市場成長を後押しする。 Cアームは、術中3D、低侵襲手術、ハイブリッド手術室、インターベンショナル血管造影、放射線学、心臓学、手術ナビゲーション、整形外科、神経学、胆嚢、肝臓、骨の画像診断、診断検査、腎臓ドレナージ、経皮的弁置換術、腹部・胸部大動脈瘤修復術、心臓外科、血管外科、消化器外科、神経刺激などで使用されている。 FL Cアーム、フィリップスCアーム、GE Cアーム、シーメンスCアームなどの新しい機器は、この目的のために利用されている。 このように、製品開発はより多くの市場機会をもたらす。

地域別インサイト

北米:市場シェア4.85%で圧倒的な地域

北米が最大の市場シェアを占め、予測期間中に年平均成長率4.85%で拡大する。 公正な償還制度、最先端技術の採用増加、アップグレードされた医療インフラ、大きな購買力を持つ消費者などが市場の成長に寄与している。 メディケア・メディケイド・サービスセンター(Centers for Medicare and Medicaid Services)の報告によると、米国は2020年に約4兆1,000億米ドルを医療に費やし、これは同国の総GDPのほぼ19.7%に相当する。 さらに、パンデミック後の選択的手術率や慢性疾患の頻度上昇により、同地域のCアーム機器需要は拡大すると予測されている。

この地域の医療インフラの水準の高さ、高齢化社会、慢性疾患の頻度の増加、頻繁な医療検査は、市場拡大を促進すると予測される追加要因である。 ACR Open Rheumatologyに掲載された “The Relation of the Chronic Disease Epidemic to the Health Care Crisis “という見出しの研究によると、2020年には米国人口の約50%が慢性疾患に罹患し、慢性疾患は医療費の86%を占めるという。 米国心臓協会が報告したように、2018年には米国で83万6546人近くが心血管障害が原因で亡くなっている。 その結果、慢性疾患による手術が増え、Cアームのような画像診断機器の需要が高まっている。

欧州:CAGRが最も高い急成長地域

欧州はCAGR 4.78で拡大し、2030年までに8億1,200万米ドルを占める。 欧州の医療システムは、患者に最先端の先端技術へのアクセスを提供し、多くの診断企業にとって有利な市場である。 C-armsの需要は、慢性疾患の増加、人口の高齢化、技術の進歩の影響を受けている。 ドイツ連邦統計局の2020年報告によると、ドイツの人口8,310万人のうち、1,620万人が67歳以上である。 2040年までに、この割合は2140万人に増加すると予測されている。 Cアーム装置のニーズは、老年人口の増加により、外科手術を必要とする整形外科、心血管系、神経系の疾患にかかりやすくなっていることが背景にある。

C-Arms市場のセグメンテーション分析

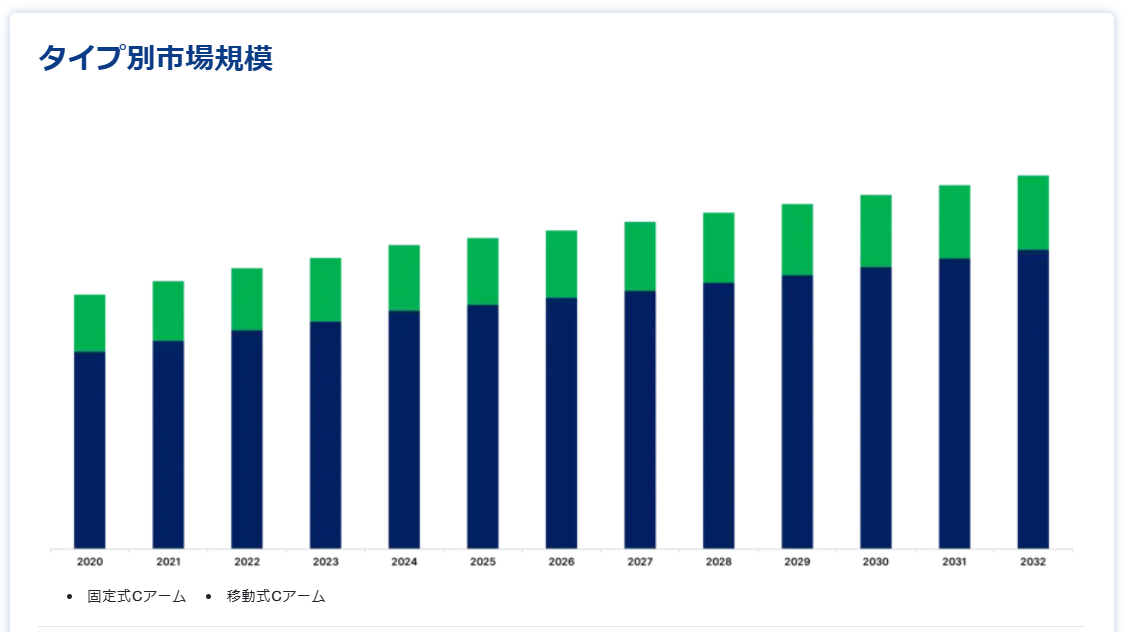

タイプ別

市場は固定式Cアームと移動式Cアームに分類される。 移動式CアームのセクションはCAGR 5.51%で進展し、予測期間中最大の市場シェアを占めると予測されている。 X線技術に基づくモバイルCアームは、クリニック内のさまざまな手術室(OR)で利用できるフレキシブルな 医療用イメージング ツールである。 この装置の名前は、X線源と検出器をつなぐC字型のアームに由来する。 同分野は、同地域の技術開発や新しいモバイルCアームプラットフォームの導入により、予測期間中にかなりの成長が見込まれる。 例えば、Royal Philipsは2019年2月に手術室のパフォーマンスとワークフローの効率を改善するPhilips ZenitionモバイルCアームプラットフォームを発表した。

固定Cアーム部門は第2位の市場シェアを占める。 固定式Cアームは、一般的にカテラボと呼ばれる指定されたスペースに設置される固定式の画像技術である。 移動式Cアームに比べ、通常、スペース内でより目立つ位置を占めます。 血管造影、治療、整形外科治療のほか、心臓病治療が固定式Cアームの主な用途である。 固定式Cアーム装置の市場は、世界の慢性疾患の発生率とともに上昇すると予想され、この市場の拡大に拍車をかけている。 企業は常に新しい技術を発明し、既存の技術を改良している。 また、M&Aや戦略的提携など、事業拡大に向けた取り組みも行っており、固定式Cアーム市場の拡大を後押しすると期待されている。

アプリケーション別

市場は循環器科、消化器科、神経科、整形外科、外傷科、腫瘍科、その他の用途に分類される。 循環器部門はCAGR 5.5%で推移し、予測期間中最大の市場シェアを占めると予測されている。 Cアーム画像機器は、アテローム性動脈硬化症、虚血再灌流障害、高血圧を含むその他の微小血管疾患など、いくつかの心血管疾患を効果的に管理するために不可欠である。 このセグメントの上昇を後押ししている主な要因は、世界的な心血管疾患(CVD)の急増である。 例えば、WHOの2021年報告書によると、心血管疾患は依然として世界で最も重大な死亡原因である。 2019年には1,790万人が心血管疾患で死亡しており、これは全死亡のほぼ32%にあたる。 心臓画像診断のための循環器科治療は、Cアームプラットフォーム上に構築された画像診断システムを利用する。 このシステムは心臓解剖の3D画像を作成することができ、特に心臓手術の際に役立つ。

整形外科および外傷部門は、第2位の市場シェアを持つと予測されている。 整形外科疾患の有病率の上昇、重症外傷症例の増加、商品の技術開発により、C-arms市場の整形外科・外傷部門は予測期間を通じて増加すると予測される。 現在、外傷や整形外科の手術では、Cアームによる透視が不可欠なツールとなっている。 この分野の成長を牽引する重要な理由は、外科医の技術的熟練度を高め、結果として患者の罹患率や入院期間を低下させるからである。

Cアームの市場セグメント

タイプ別(2018年~2030年)

固定式Cアーム

移動式Cアーム

フルサイズCアーム

小型Cアーム

用途別(2018年~2030年)

心臓病学

消化器内科

神経学

整形外科

腫瘍学

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のCアーム市場規模分析

9. 北米のCアーム市場分析

10. ヨーロッパのCアーム市場分析

11. APACのCアーム市場分析

12. 中東・アフリカのCアーム市場分析

13. ラタムのCアーム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***