焼成無煙炭のグローバル市場:用途別(微粉炭噴射、基礎酸素製鉄、電気アーク炉)、最終用途別、地域別予測2024-2034年

| 本報告書では、世界市場の展望や需要と供給の動向、技術ロードマップの分析、また市場の背景やダイナミクスについて詳細に解説されています。市場カバレッジや分類、定義、範囲、限界などを明確にし、ダイナミクスには促進要因、阻害要因、機会、トレンドを挙げています。さらに、楽観、可能性の高い、保守的なシナリオにおける需要予測や機会マップ分析も行っています。 市場の分析は2019年から2023年までの実績と、2024年から2034年までの予測に基づき、過去の市場規模や数量、用途別、最終用途産業別の詳細なデータを提供しています。また、地域別分析も行い、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの市場動向を把握しています。 特に、北米市場やラテンアメリカ市場、欧州市場(西欧、東欧)などの国別詳細分析が行われており、各国の市場規模、価格分析、シェア分析が含まれています。さらに、競争分析として主要企業の市場シェアや戦略を分析し、競争の深層や各企業の製品ポートフォリオ、収益性、販売拠点についても詳述されています。 市場構造分析や競合ベンチマーキングも行い、競争環境や市場の競争力を評価しています。最終的に、調査方法や前提条件、略語についても記載されており、全体として包括的な市場分析を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

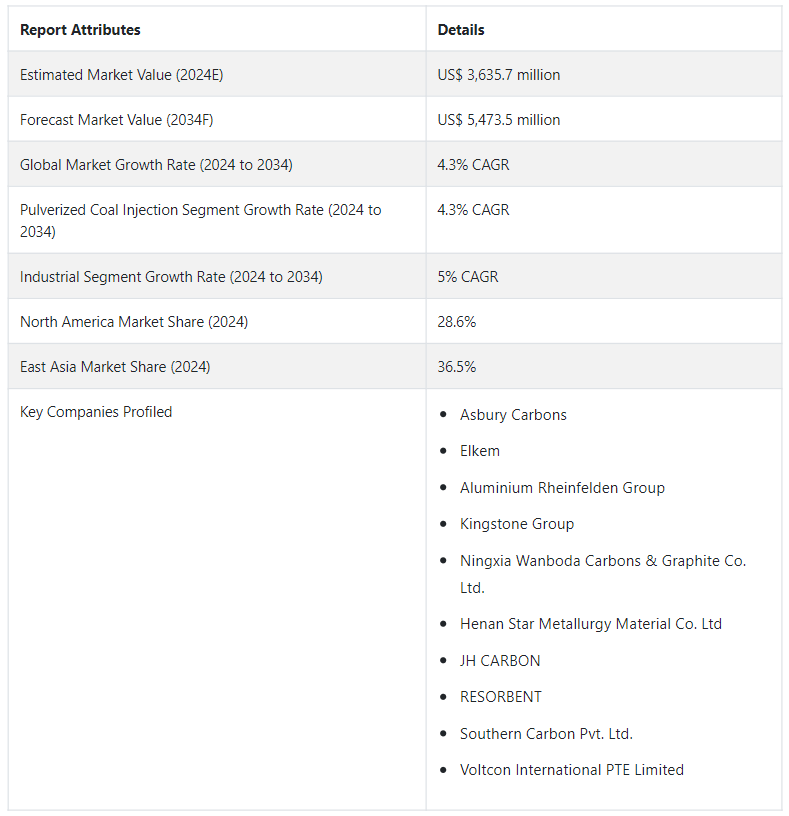

世界の焼成無煙炭市場規模は、2024年には36億3,570万米ドルに達すると推定される。 2024年から2034年の予測期間中、市場シェアは年平均成長率4.3%で拡大すると予測されている。 2034年までに、市場はUS$ 5,473.5 millionに成長すると予想される。

主な市場成長促進要因

鉄鋼は、炭素添加剤として焼成無煙炭を使用して製造される。 これは鋼の炭素含有量を高め、耐久性と強度を向上させるのに貢献している。

世界のインフラが成長し工業化が進む中、鉄鋼に対するニーズは依然として高い。 焼成無煙炭の需要は、鉄鋼業の拡大に直接影響される。

金属ケイ素、炭化カルシウム、合金鉄などの金属を生産するために電気アーク炉で使用される炭素電極も、焼成無煙炭から作られる。

炭素電極の生産における焼成無煙炭の必要性は、再生可能エネルギー源の開発と電気自動車の人気の高まりに影響されるかもしれない。

不純物が少なく、炭素含有量が高い焼成無煙炭は貴重である。 焼成無煙炭のニーズは、高品位炭素源を必要とする鉄鋳造、アルミニウム生産、その他の製造工程を含むセクターによって煽られている。

さまざまな部門が効率と製品の品質を競い合うため、焼成無煙炭のような高級炭素製品に対する需要が増加する可能性が高い。

焼成無煙炭のような高級炭素源に対するニーズは、ナノスケールでの材料の操作と使用を伴うカーボンナノテクノロジーの進歩によってもたらされる可能性がある。 エネルギー貯蔵、エレクトロニクス、材料科学は、焼成無煙炭から作られるさまざまなナノ材料とともにカーボンナノチューブを使用する分野のほんの一部に過ぎない。

カーボン・ナノ粒子は、その特殊な性質により、より大きな焼成無煙炭市場で独自の地位を築き、新たな発展の展望を切り開くことができるかもしれない。

世界の焼成無煙炭市場の成長要因は?

「様々な水処理プロジェクトが、焼成無煙炭市場に新たな道を開く」。

焼成無煙炭は、その多孔質構造と高い炭素含有量により、水中の汚染物質や汚染物質を除去するのに適しているため、様々な水処理作業に使用されています。

水処理産業における焼成無煙炭の需要は、水質に対する懸念の高まりと効果的な浄化ソリューションの必要性によって推進されている。 例えば、焼成無煙炭は飲料水処理濾過システムに使用され、有機物除去を向上させ、明確な市場促進要因となっている。

焼成無煙炭の濾過特性は海水淡水化手順にとって有用な材料であり、海水の汚染物質浄化に役立つ。 水不足を解消するために海水淡水化プラントが国際的に普及するにつれて、この特殊な用途における焼成無煙炭の必要性はますます高まっている。

「市場の成長を後押しする炭素回収・貯蔵技術の革新」。

炭素回収の技術開発が、炭素回収・貯留(CSS)事業で使用される可能性のある焼成無煙炭のニーズを促進している。 CCSは、産業活動から排出される二酸化炭素を削減することで、気候変動を緩和する世界的な取り組みにおける重要な手段である。

焼成無煙炭は、CO2回収・貯留のための炭素源として使用される可能性があり、炭素含有量が高いため、より環境に優しく持続可能な産業プロセスを促進する。 CCSシステムの開発における焼成無煙炭の使用は、規制と環境責任への関心の高まりによって促進されている。

焼成無煙炭市場成長の主な阻害要因は?

「不安定な価格と環境への懸念が市場成長の大きな障害」。

焼成無煙炭市場は、原料価格の変動、特に無煙炭の価格変動が製造コストと利益率に影響を与えるなどの困難に直面している。 厳しい環境法も制約のひとつで、企業はより環境にやさしく持続可能な生産技術への投資を余儀なくされている。 こうした規則を遵守するために現在の設備を変更する必要があるため、遵守のためのコストが増加する可能性がある。

変化する規制を満足させ、世界の焼成無煙炭市場における競争力を維持するために努力する中で、このセクターが費用対効果と環境責任のバランスを取ることは、依然として難しい。

競争の激しい焼成無煙炭市場で、新興企業はどのように差別化を図るか?

「新興企業はグローバル市場でより良いポジションを得るためにブロックチェーンの統合に注力している」。

焼成無煙炭の世界市場では、スケーラビリティを実現するために新興企業が革新的な戦略を用いている。 産業プロセスを最適化するために高度な機械学習アルゴリズムを使用することは、そのような戦略の一つである。 これらの企業は、予測モデリングとリアルタイムのデータ分析を使って、一貫した製品品質を保証し、エネルギー使用量を節約し、効率を高めている。 生産を合理化するだけでなく、このデータ主導の戦略によって予防保全が可能になり、ダウンタイムが短縮される。

焼成無煙炭市場には、ブロックチェーンを活用した斬新なトレーサビリティ手法を提供する企業もある。 これらの企業は、ブロックチェーン技術を活用することで、採掘から鉄鋼生産のエンドユーザーまでのサプライチェーン全体を透明かつ安全に追跡している。 この発明は不正行為を減らし、データの完全性を保証し、利害関係者に焼成無煙炭の産地、口径、持続可能性に関する最新情報を提供する。

倫理的な起源を持つ製品に対する高まるニーズを満たすだけでなく、このトレーサビリティは市場全体に対する消費者の信頼を高める。 ブロックチェーンの統合は、刻々と変化する世界の焼成無煙炭市場において、透明性と独自性へのこだわりを示すユニークなアプローチである。

国別の洞察

世界の焼成無煙炭市場では、北米と東アジアの躍進が目立つ。 北米は2024年までに28.6%まで市場シェアを伸ばすと予想されている。 対照的に、東アジアは2024年までに36.5%まで市場シェアを伸ばすと予想されている。

北米は、企業が焼成無煙炭を資本化する多くの機会を保持する潜在的な市場である。 鉄鋼生産用の高級炭素添加剤に対する需要の高まりとともに、産業の繁栄が市場の成長を後押ししている。 焼成無煙炭の市場を牽引しているのは東アジア、特に中国であり、工業化の進展により、よりクリーンで効率的な冶金作業の必要性が高まっている。

米国の焼成無煙炭の現状は?

「堅調な鉄鋼業が米国での販売を促進する」

米国の市場は2024年にはUS$ 745.5 millionとなり、71.7% の市場シェアを獲得すると予測されている。

米国全体の焼成無煙炭需要の主な原動力は、国内の強固な鉄鋼インフラである。 インフラと製造業への継続的な投資が、鉄鋼業界における高級炭素添加剤の需要を高めている。 焼成無煙炭は、炭素濃度が高く、揮発性物質含有量が低く、熱伝導率が改善されているため、高炉の燃焼効率を改善するための重要な原料である。

その使用により温室効果ガスの排出が削減され、持続可能な慣行を重視する同国の姿勢と一致する。 米国市場における焼成無煙炭の重要性は、より高いエネルギー効率と環境責任への要求によって強調されている。

中国における焼成無煙炭市場の成長は?

「中国の工業・冶金セクターが需要を押し上げる」

2024年、中国の焼成無煙炭市場は7億5,510万米ドルになると予測される。 また、同年の市場シェアは56.9%と予測されています。

中国の堅調な工業および冶金産業が、焼成無煙炭の必要性を後押ししている。 中国は鉄鋼の生産量、消費量ともに世界トップクラスであり、製鉄活動では主に焼成無煙炭を使用している。

中国の工業化とインフラ整備の進展により、焼成無煙炭は中国の高級鉄鋼の需要拡大に対応するために大きな役割を果たしている。 焼成無煙炭の継続的で広範な需要を支えるその受け入れは、よりクリーンで環境に優しい産業技術への中国の献身をさらに証明している。

カテゴリー別インサイト

なぜ焼成無煙炭は微粉炭注入に好まれるのか?

「焼成無煙炭の炭素含有量が高く、PCIに使用する際に着火しやすい」

微粉炭噴射セグメントは、2024年に市場シェアの23.7%を占めると推定される。 予測期間中、このセグメントは4.3%のCAGRを獲得すると予測されている。

微粉炭噴射(PCI)は、揮発性物質濃度が低く、炭素含有量が高く、熱伝導率が改善されているため、焼成無煙炭の使用が増加している。 PCIでは、冶金コークスに代わるより安価な選択肢を提供することで、高炉の燃焼効率を向上させる。

焼成無煙炭の信頼性の高い品質がもたらす利点は、環境負荷の低減、エネルギーの節約、製鉄効率の向上である。 焼成無煙炭の有利な品質は、ビジネスが持続可能な代替物を探している中で、製鉄産業におけるPCIプロセスを合理化するための望ましい選択肢となっています。

なぜ鉄鋼業界では焼成無煙炭の需要が高いのか?

「焼成無煙炭の低い灰分と抵抗特性により、鉄鋼分野での利用が促進される」

鉄鋼最終用途セグメントは、2024年に22.7%の市場シェアを獲得する見込みである。 また、予測期間中に5%のCAGRを獲得する予定です。 鉄鋼業界における焼成無煙炭の人気は、主にその低灰分と高温に対する耐性特性によるもので、金属製造プロセス中の不純物を最小限に抑えます。

この材料は、その頑丈さと厳しい状況に耐える能力により、信頼できる選択肢であり、様々な冶金用途において安定した一貫した成果を保証します。

焼成無煙炭の使用は、二酸化炭素排出の一般的な減少を助け、鉄鋼セクターの環境への影響を軽減することを目的とした国際的なイニシアチブを支援します。 その広範な使用は、焼成無煙炭が鉄鋼製造における経済性、持続可能性、効率性を促進する上でいかに重要であるかを示している。

競争環境

各社は、プロセス革新、技術的ブレークスルー、戦略的パートナーシップによって、世界の焼成無煙炭市場で競争優位に立とうとしている。 主な優先課題は、持続可能な実践、製品品質の最適化、製造効率の向上である。

多くの企業が付加価値の高いソリューションを提供するために研究開発に資金を費やす一方、市場シェアを拡大するために国際的な提携を結ぶ企業もある。 ペースの速い焼成無煙炭事業で競争力を得るには、環境の持続可能性に焦点を当て、規制を遵守することも必要である。

この市場の主な動きをいくつか紹介する:

2023年、アズベリー・カーボンズ社は非カーボン材料、コークス、天然・人造黒鉛製品の値上げを宣言した。 値上げは2024年1月1日出荷分から実施され、製品やグレードによっては最大10%に達する可能性がある。 これらの値上げは、エネルギー、原材料、輸送、生産コストの上昇をカバーするために必要なものです。

リヨンの “化学の谷 “サン・フォンに、エルケム・シリコーンズの新しい研究・イノベーションセンターが正式にオープンした。 アトリウムとイノベーション」を意味するATRiONは、より透明で学際的な形態への研究のシフトを反映し、共同研究プロジェクトと相乗効果を促進する。

焼成無煙炭市場調査のセグメント化

用途別 :

微粉炭噴射

基礎酸素製鉄

電気アーク炉

最終用途別:

鉄鋼

アルミニウム

パルプ・製紙

発電

水ろ過

その他

地域別:

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の焼成無煙炭市場の推定値は?

世界の焼成無煙炭市場は2019年に2,313.6百万米ドルと評価された。

2024年の焼成無煙炭の見通しは?

2024年の焼成無煙炭の世界市場規模は36億3,570万米ドルになりそうである。

2034年の焼成無煙炭の市場価値は?

焼成無煙炭の需要は、2034年末までに54億7350万米ドルの市場価値に達すると予測されている。

2024年から2034年までの焼成無煙炭の採用CAGRは?

焼成無煙炭の採用は2034年までCAGR 4.3%で発展すると予測されている。

北米の市場はどの程度の割合で上昇すると予測されているか?

北米の焼成無煙炭市場は、2034年までのCAGRが4.3%になると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 用途別世界市場分析2019-2023年および予測2024-2034年

5.1. イントロダクション/主な調査結果

5.2. 過去の市場規模金額(US$ Mn)・数量(トン)分析:用途別、2019-2023年

5.3. 現在および将来の市場規模金額(US$ Mn)・数量(トン)分析および用途別予測、2024-2034年

5.3.1. 微粉炭インジェクション

5.3.2. 塩基性酸素製鉄

5.3.3. 電気アーク炉

5.4. 用途別前年比成長動向分析、2019年~2023年

5.5. 用途別絶対額機会分析、2024年~2034年

6. 最終用途産業別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 2019〜2023年、最終用途産業別の過去市場規模金額(US$ Mn)・数量(トン)分析

6.3. 現在および将来の市場規模金額(US$ Mn)・数量(トン)分析および予測:最終用途産業別、2024-2034年

6.3.1. 鉄鋼

6.3.2. アルミニウム

6.3.3. パルプ・紙

6.3.4. 発電

6.3.5. 浄水

6.3.6. その他

6.4. 最終用途産業別前年比成長動向分析(2019年〜2023年

6.5. 最終用途産業別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 用途別

8.2.3. 最終用途産業別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 用途別

8.3.3. 最終用途産業別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 用途別

9.2.3. 最終用途産業別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 用途別

9.3.3. 最終用途産業別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 用途別

10.2.3. 最終用途産業別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 用途別

10.3.3. 最終用途産業別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 用途別

11.2.3. 最終用途産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 用途別

11.3.3. 最終用途産業別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 用途別

12.2.3. 最終用途産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 用途別

12.3.3. 最終用途産業別

12.4. キーポイント

13. 東アジア市場の国別分析2019-2023年および予測2024-2034年

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 用途別

13.2.3. 最終用途産業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 用途別

13.3.3. 最終用途産業別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 用途別

14.2.3. 最終用途産業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 用途別

14.3.3. 最終用途産業別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 用途別

15.1.2.2. 最終用途産業別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 用途別

15.2.2.2. 最終用途産業別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 用途別

15.3.2.2. 最終用途産業別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 用途別

15.4.2.2. 最終用途産業別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 用途別

15.5.2.2. 最終用途産業別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 用途別

15.6.2.2. 最終用途産業別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 用途別

15.7.2.2. 最終用途産業別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 用途別

15.8.2.2. 最終用途産業別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 用途別

15.9.2.2. 最終用途産業別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 用途別

15.10.2.2. 最終用途産業別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 用途別

15.11.2.2. 最終用途産業別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 用途別

15.12.2.2. 最終用途産業別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 用途別

15.13.2.2. 最終用途産業別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 用途別

15.14.2.2. 最終用途産業別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 用途別

15.15.2.2. 最終用途産業別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 用途別

15.16.2.2. 最終用途産業別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 用途別

15.17.2.2. 最終用途産業別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 用途別

15.18.2.2. 最終用途産業別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 用途別

15.19.2.2. 最終用途産業別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 用途別

15.20.2.2. 最終用途産業別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 用途別

15.21.2.2. 最終用途産業別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 用途別

15.22.2.2. 最終用途産業別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 用途別

15.23.2.2. 最終用途産業別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 用途別

16.3.3. 最終用途産業別

17. 競合分析

17.1. 競争の深層

17.1.1. アズベリー・カーボンズ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. エルケム

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. アルミニウム・ラインフェルデン・グループ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. キングストングループ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. 寧夏万宝達炭素黒鉛有限公司 17.1.5.

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. 河南星星冶金材料有限公司

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. JHカーボン

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. 樹脂

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. サザンカーボン社

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ヴォルトコン・インターナショナル

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***