世界のフッ化カルシウム市場(2025年~2033年):製品タイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

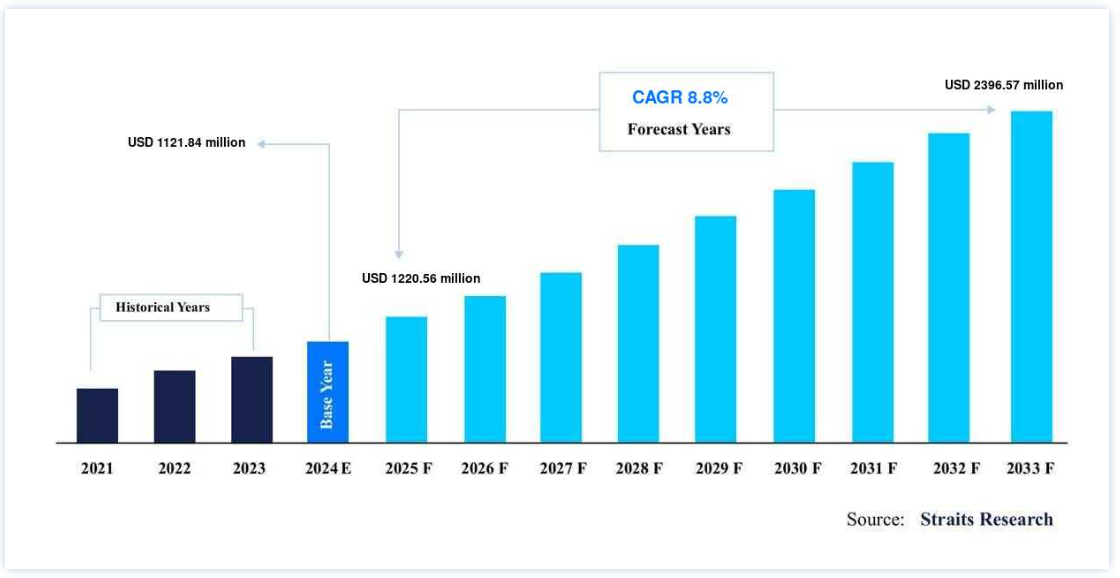

フッ化カルシウム市場規模は、2024年には11億2184万米ドルと評価された。予測期間(2025年~2033年)のCAGR(年平均成長率)8.8%で成長し、2025年には12億2056万米ドル、2033年には23億9657万米ドルに達すると予測されている。

CaF2(フッ化カルシウム)はカルシウムとフッ素の天然鉱物である。 蛍石は、様々な地層に存在する鉱物である。 かなりの量のフッ化カルシウムが冶金産業でフラックス剤として使用されている。 フッ化カルシウムは、アルミニウムや鉄鋼などの金属製造に使われる原料の融点を下げるのに役立つ。 フッ化カルシウムは通常、天然の鉱床から採掘され、中国とメキシコが最大の生産国である。 この鉱物は様々な用途向けに加工され、様々なグレードが生産される。

自動車産業と航空宇宙産業におけるアルミニウム製品の需要増加がフッ化カルシウム市場の成長を牽引している。 世界的な自動車生産・販売の増加と再生不可能な投資の増加がフッ化カルシウム市場規模を拡大する。 生活水準の向上と室内建築の開発がフッ化カルシウム市場の成長を促進する。 しかし、人々のライフスタイルと生活水準の向上は市場成長を後押しする一方で、フッ化カルシウム産業にとっては大きな課題である。 ホウ砂、酸化鉄、マンガン鉱石、一部のホウ砂成分などのフッ化カルシウム代替品が最良の代替品であり、成長に挑戦している。

ハイライト

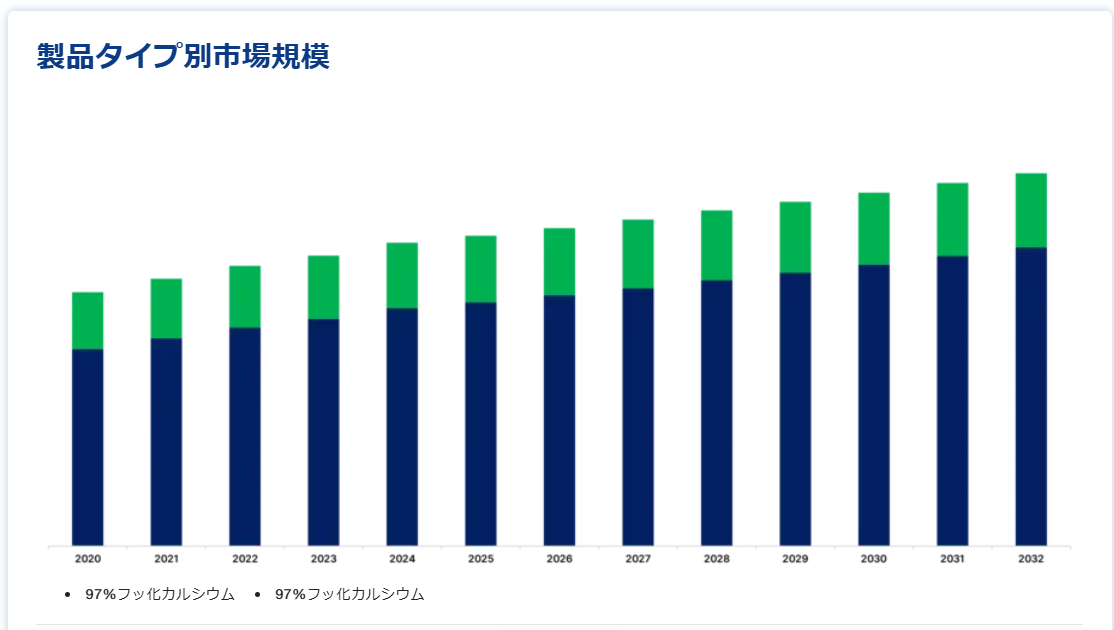

製品タイプ別では97%フッ化カルシウムが市場に大きく貢献している。

冶金セグメントが用途別市場を牽引。

アジア太平洋地域が世界市場を支配

フッ化カルシウム市場の成長ドライバー

工業用途の成長

フッ化カルシウムは、工業プロセス、特にセラミックスとガラスの製造において不可欠である。 フラックスとしてのフッ化カルシウムの役割は、ガラス化プロセスを促進し、原料の融点を下げ、全体的な製造効率に貢献するこれらの用途において極めて重要である。 セラミックスやガラスにフッ化カルシウムを添加すると、その特性が向上し、建築、電子機器、日用品などさまざまな用途に適するようになる。 フッ化カルシウムは、セラミックス産業の釉薬調合工程でフラックスとして使用される。 釉薬は陶磁器の表面に塗布されるコーティング剤で、色、質感、保護を加えるために使用される。 フッ化カルシウムを釉薬の配合に加えると、釉薬の融点が下がり、陶磁器製品により滑らかで安定したコーティングが得られます。 これにより、美的魅力だけでなく、完成した陶磁器製品の耐久性も向上する。 中国は世界有数のセラミック・タイル製造・輸出国である。 2022年には、中国は世界の陶磁器輸出の45%、320億米ドルを占めることになる

同様に、ガラス産業はフッ化カルシウムの重要な消費者である。 国際化学工業協会協議会(ICCA)は、世界のガラス生産量が2020年に7500万トンに達すると推定している。 ガラス製造工程におけるフラックスとしてのフッ化カルシウムの使用は、容器、板ガラス、特殊ガラスを含む様々なガラス製品の製造を助ける。 セラミックスとガラスの需要は、建設活動と密接な関係がある。 世界的な建設・インフラ開発プロジェクトの増加に伴い、セラミックタイル、ガラス窓、その他関連製品の需要も増加し、フッ化カルシウムのようなフラックス剤の需要を牽引している。 例えば、中国は世界最大の建設市場であり、世界の建設投資全体の20%を占めている。 そして、今後も増え続けるだろう: 中国は2030年までに13兆米ドル近くを建設に費やすと予想されている。 中国の建設生産高は2021年に約29兆3,100億人民元(0.4兆米ドル)でピークを迎えた。 その結果、建設活動と技術進歩に後押しされたセラミックスとガラス産業の拡大が、フッ化カルシウム市場動向の重要性を強調している。

市場の阻害要因

環境問題

フッ化カルシウムの採掘と加工は、特にフッ素が排出される場合に環境問題を引き起こす可能性がある。 このため、規制当局の監視を強化し、業界において環境的に持続可能な慣行を採用する必要が生じる可能性がある。 フッ素化合物の排出は、フッ化カルシウムの採掘・加工事業が集中している地域の大気汚染や水質汚濁の原因となる可能性がある。 例えば、フッ化カルシウムを含む特定の工業プロセス中のフッ化水素(HF)の放出は、環境を汚染する可能性がある。 HFは腐食性の強い物質であり、生態系、野生生物、そして人間の健康を危険にさらす。 米国学術会議と環境保護庁は、米国が毎年12万トンから15万5千トンのフッ化物を大気中に排出していると推定している。 地下水のフッ化物汚染は、世界100カ国以上に影響を及ぼしている。 アルカリ性貫入、地熱温泉、火山岩が主にフッ化物汚染を引き起こしている

その結果、世界の規制機関はフッ素化合物の排出を制限することにますます重点を置くようになっている。 例えば、米国環境保護庁(EPA)や欧州環境庁(EEA)をはじめとする各国の環境機関は、フッ素化合物の排出を制限するためのガイドラインや規制を制定している。 フッ素系温室効果ガスは、欧州環境庁(EEA)がEU規則No.517/2014に基づき規制している。 この規制は、EUにおけるハイドロフルオロカーボン(HFC)の排出量を2030年までに2014年比で3分の2に削減することを目的としている。 例えば、NIOSHは10時間労働シフトの空気中暴露限度を0.1ppmと勧告している。 ACGIHは、短期暴露限度を2ppm、8時間労働シフト平均の空気中暴露限度を1ppmとしている。 したがって、予測期間中の市場成長の妨げになると予想される。

市場機会

太陽光発電産業における需要の高まり

再生可能エネルギー、特に太陽エネルギーが重視されるようになっていることは、フッ化カルシウムにとって大きなチャンスである。 フッ化カルシウムは太陽電池の製造に使用され、その特性は太陽電池システムの効率と性能に貢献する。 太陽光発電産業におけるフッ化カルシウムの需要は、持続可能なエネルギーへの世界的な移行が進むにつれて増加すると予想されている。 国際エネルギー機関(IEA)によると、世界の太陽光発電(PV)市場は近年著しく成長している。 2022年の世界のPV累積設置容量は約1,185ギガトン(GW)になると予想されている。 これは2019年の約3%から2022年には世界の電力需要の6%以上に増加することを意味する。 2022年には、スペイン、ギリシャ、チリが17%以上を占め、9カ国で太陽光発電が年間国内電力消費量の10%以上に貢献する

さらに、フッ化カルシウムは太陽電池の反射防止コーティング材として一般的に使用されている。 Solar Energy Materials』や『Solar Cells』などの科学雑誌に掲載されたような研究結果は、太陽電池の光吸収と全体的な効率を向上させる上で、反射防止コーティングが果たす役割を強調している。 国際再生可能エネルギー機関(IRENA)などの組織は、太陽エネルギーシステムの効率と費用対効果を向上させる技術や材料の進歩など、太陽光発電産業の進行中の動向に注目している。 中国は引き続き太陽光発電容量の増加でリードしており、2022年には2021年より60%近く多い100GWを追加する。 欧州連合(EU)も太陽光発電の導入を加速しており、2022年には2021年比で50%増となる38GWを追加する。 さらにIRENAは、2050年には太陽光発電が世界第2位の発電源となり、世界の電力需要の4分の1を占めると予測している。

そのため、太陽電池材料の分野では、太陽光発電システムの性能向上を目指して研究開発が進められている。 こうした進歩の一環として、フッ化カルシウムは太陽電池技術の最適化に一役買うと期待されている。

地域分析

アジア太平洋地域が世界市場を支配

世界のフッ化カルシウム市場分析は、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカで実施されている。アジア太平洋は、最も重要な世界のフッ化カルシウム市場のシェアホルダーであり、予測期間中のCAGRは8.9%で成長すると推定されている。 アジアにおける自動車生産の増加と急速な工業化は、フッ化カルシウム結晶の需要を促進する。 2010年から2019年の間に、世界の製造付加価値に占める中国のシェアは10.4%増加した。2022年までに、中国は約2,380万台の乗用車を生産し、日本は660万台を生産する。 日本のトヨタ自動車は時価総額で世界第2位の自動車メーカーである。 さらに、この地域ではアルミニウム製品の使用が増加し、高度な建設・製造活動がフッ化カルシウムの売上を押し上げると予想される

北米は予測期間中に8.6%のCAGRを示すと予測されている。 フッ化カルシウム市場の洞察によると、調査期間中、北米地域の市場シェアは中程度であり、次いで欧州地域と中南米地域であった。 今後数年間は、米国が地域別市場収益のかなりの部分を占めると予想される。 建設業界からのガラス需要の高まりがフッ化カルシウムの需要を牽引すると予想される。 自動車産業の拡大もアルミニウム需要を押し上げ、米国の成長機会に貢献するとみられる。

欧州市場は、溶接継手、ブレーキライニング、その他の用途に使用される製品の需要増加により、予想外の成長を遂げている。 ドイツはフッ化カルシウムの重要な輸入国である。 ドイツでフッ化カルシウムの需要が伸びているのは、さまざまな目的でアルミニウム製品を生産する必要性が高まっているためである。 さらに、フッ化カルシウムは、溶接継手、ブレーキライニング、その他多くの用途に広く使用されており、これが予測期間中の需要を促進すると予想される。

しかし、ドイツを含むほとんどの西ヨーロッパ諸国は水道水フロリデーションに反対している。 フッ化カルシウムはドイツ研究財団(DFG)によって2.5mg/m3の許容暴露限界(PEL)が設定されている。 これらの要因がこの地域の市場を阻害すると予想される。

中南米、中東、アフリカは急速な成長を遂げている。 この分野への投資が増え、自動車産業や建設産業の製品がより多く製造されるようになれば、成長と市場規模は拡大するだろう。

セグメント別分析

製品タイプ別

フッ化カルシウムを97%以上含有するセグメントは、世界的にかなりの売上高を占めている。 ガラス、セラミックス、冶金産業で使用される。 高純度のフッ化カルシウムは、光学部品製造、特殊ガラス製造、半導体製造など、厳しい品質基準を必要とする用途で求められています。 優れた純度により不純物が最小限に抑えられているため、精密さと信頼性を必要とする産業に適しています。 これらの高品質製品は、特定の要件を満たすために厳しい品質管理プロセスが頻繁に実施されるため、不純物が性能に大きな影響を与える可能性のある先端技術や産業で使用することができます。

このカテゴリーには、純度97%未満のフッ化カルシウム製品が含まれる。 純度97%のフッ化カルシウムは、純度97%のフッ化カルシウムほど高純度ではありませんが、様々な用途、特に超高純度が主な要件ではない用途に適しています。 このカテゴリーは、特定の工業プロセス、冶金用途、または高純度グレードの厳密な基準が要求されない、感度の低い用途で使用される場合があります。 低純度グレードは、よりコスト効率の高い製造工程に関連する可能性があり、最高精度を必要としない用途やコスト面が重視される用途に適しています。

用途別

冶金セグメントは、フラックス剤として使用されるフッ化カルシウムを冶金に使用することを含む。 フッ化カルシウムは原料の融点を下げる働きがあり、アルミニウムや鉄鋼などの金属を製錬する際に不純物を除去しやすくする。 フッ化カルシウムは、金属生産工程の効率と品質を向上させるために冶金学で使用される。

フッ化カルシウムは、97%および97%ともに化学工業で使用されることがある。 フッ化カルシウムは様々な化学プロセスにおいてフッ素源として使用されます。 高純度のフッ化カルシウム(> 97%)は、品質基準の厳しい化学産業で好まれます。 フッ化水素やその他の化合物の製造に使用されます。 97%グレードは、超高純度を必要としない特定の化学用途に適している。

フッ化カルシウム市場のセグメンテーション

製品タイプ別(2021年~2033年)

97%フッ化カルシウム

97%フッ化カルシウム

用途別 (2021-2033)

冶金

化学品

光学

その他

地域別 (2021-2033)

北米

アジア太平洋

ヨーロッパ

中東・アフリカ

ラテンアメリカ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のフッ化カルシウム市場規模分析

9. 北米のフッ化カルシウム市場分析

10. ヨーロッパのフッ化カルシウム市場分析

11. APACのフッ化カルシウム市場分析

12. 中東・アフリカのフッ化カルシウム市場分析

13. ラタムのフッ化カルシウム市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***