世界のがん幹細胞市場規模(2025~2033年):作用機序別(標的がん幹細胞、幹細胞を用いたがん治療)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

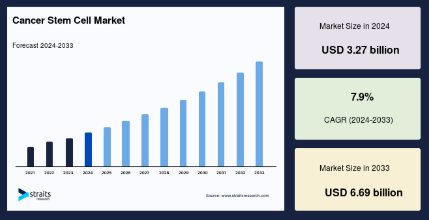

がん幹細胞の世界市場規模は、2024年には32億7,000万米ドルでしたが、2025年には36億5,000万米ドル、2033年には66億9,000万米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は7.9%です。

がん幹細胞(CSC)は、自己複製、複数の細胞型への分化、腫瘍の増殖、転移、治療抵抗性を促進する能力を持つ、小さいながらも影響力の大きいがん細胞のサブセットです。通常のがん細胞とは異なり、CSCは化学療法や放射線療法などの従来の治療法にも耐えることができ、腫瘍の再発や進行につながります。CSCの存在は、攻撃的ながんや予後不良と関連しています。

市場は、免疫療法や遺伝子編集におけるブレークスルー、精密腫瘍学に対する需要の高まりにより急速に拡大しています。癌、特に乳癌や大腸癌のような固形癌の罹患率の増加は、癌幹細胞(CSCs)を特異的に標的とする治療法の緊急性を強調しています。CSCを排除することで、これらの治療法は腫瘍の再発や転移を防ぎ、より効果的で長期的な解決策を提供することを目的としています。

がん幹細胞の世界市場規模は、2024年には32億7,000万米ドルでしたが、2025年には36億5,000万米ドル、2033年には66億9,000万米ドルに達すると予測され、予測期間(2025-2033年)の年平均成長率は7.9%です。

がん幹細胞(CSC)は、自己複製、複数の細胞型への分化、腫瘍の増殖、転移、治療抵抗性を促進する能力を持つ、小さいながらも影響力の大きいがん細胞のサブセットです。通常のがん細胞とは異なり、CSCは化学療法や放射線療法などの従来の治療法にも耐えることができ、腫瘍の再発や進行につながります。CSCの存在は、攻撃的ながんや予後不良と関連しています。

市場は、免疫療法や遺伝子編集におけるブレークスルー、精密腫瘍学に対する需要の高まりにより急速に拡大しています。癌、特に乳癌や大腸癌のような固形癌の罹患率の増加は、癌幹細胞(CSCs)を特異的に標的とする治療法の緊急性を強調しています。CSCを排除することで、これらの治療法は腫瘍の再発や転移を防ぎ、より効果的で長期的な解決策を提供することを目的としています。

上記のグラフによると、大腸癌の症例数は、女性の24,080症例に対し、男性は28,470症例と際立って多い。この格差は、男性における大腸癌の罹患率の上昇を強調し、この層を対象としたスクリーニングプログラムと予防戦略の必要性を浮き彫りにしています。

個別化医療への注目の高まりや、CAR-T療法やNK細胞療法などのがん幹細胞を用いた免疫療法の進歩は、より効果的で持続性のある解決策を提供することで、治療の展望を変えつつあります。また、がん幹細胞を特異的に標的とする治療法の開発を目指した臨床試験も、政府からの資金提供や民間からの投資の増加により、市場で急増しています。

最新の市場動向

シングルセルシーケンスの進歩

シングルセルシーケンスは、がん幹細胞の不均一性、遺伝子発現パターン、腫瘍の進化に関するより深い洞察を提供することで、がん幹細胞(CSC)研究に革命をもたらしています。この最先端技術により、希少なCSC亜集団の同定が可能になり、腫瘍の増殖と耐性を促進する主要なシグナル伝達経路が明らかになります。SCSをバルクRNAシーケンスと統合することで、予後モデリングがさらに進歩し、患者の転帰予測が強化され、プレシジョン・メディシン・アプローチに情報が提供されます。

- 例えば、2024年5月にNational Library of Medicineに掲載された研究では、シングルセルシーケンスとバルクRNA-seqデータを統合し、大腸がん幹細胞(CCSCs)の予後シグネチャーを確立しました。研究者らは、CSC形質に関連する遺伝子パネルを同定し、その予測精度を検証しました。これは、個別化治療の指針となるSCSの可能性を示すものです。

このような進歩は、CSCの同定を改善し、治療標的を絞り込み、腫瘍学の技術革新を推進するシングルセルシーケンスの役割を強化するものです。

オルガノイドモデルの使用の増加

腫瘍の微小環境を正確に再現することで、がん幹細胞研究に変革をもたらすオルガノイドモデルの採用が増加しています。患者組織に由来するオルガノイドは、研究者が管理された環境でCSCの挙動を研究し、薬物反応を試験し、免疫療法の有効性を評価することを可能にします。この技術は、臨床転帰の予測を強化し、創薬を加速し、個別化治療の開発をサポートします。

- 例えば、2023年1月にNational Library of Medicineに掲載された研究では、腫瘍と免疫の相互作用をモデル化するためにデザインされた癌オルガノイド共培養システムが紹介されました。このモデルでは、患者由来のオルガノイドと免疫細胞を統合することにより、研究者はCSCを標的とした治療法を評価し、個別化医療のための効果的な治療戦略を特定することが可能となりました。

このような進歩は、腫瘍学においてオルガノイドモデルの利用が増加していることを浮き彫りにし、CSCの生物学に対する貴重な洞察を提供し、標的療法の開発を改善するものです。

がん幹細胞市場の推進要因

標的治療に対する需要の増加

標的治療に対する需要の高まりは、がん幹細胞市場の主要な促進要因です。従来の治療法とは異なり、標的療法はがん幹細胞を直接狙い撃ちし、腫瘍の再発や転移を防ぎます。免疫療法、遺伝子編集、モノクローナル抗体などの技術革新により、CSCを標的とした治療の有効性が大幅に改善され、治療抵抗性が低下し、患者の生存率が向上しています。

- 例えば、2024年9月、National Library of Medicineに掲載された研究では、CSCを標的としたmTOR阻害剤の役割が検討されました。この研究では、mTOR阻害がいかにCSCの増殖を抑制し、腫瘍の再発を抑え、全体的な治療効果を高めるかが実証されました。これらの知見は、CSCが介在する耐性を克服するmTOR標的療法の可能性を浮き彫りにし、治療戦略の改善に道を開くものです。

このような進展は、CSCの治療効果を高め、再発リスクを最小化し、患者の長期転帰を改善する上で、標的治療の重要性が高まっていることを補強するものです。

市場抑制要因

がん幹細胞同定の複雑さ

がん幹細胞の同定と単離の複雑さは、がん幹細胞市場における重要な課題のままです。CSCは表現型の可塑性を示し、異なる細胞状態の間を移行することができるため、検出やターゲティングが非常に困難です。普遍的なCSCマーカーが存在しないため、研究間で同定に一貫性がなく、標準化された研究や治療開発の妨げとなっています。

さらに、腫瘍の不均一性はCSCの分子シグネチャーが腫瘍の種類によって異なるため、CSCの特性解析をさらに複雑にしています。これらの課題は創薬を遅らせ、CSCを標的とした治療法の開発を制限し、現在の治療法の有効性を低下させ、最終的に市場の成長を抑制します。

市場機会

併用療法の開発

併用療法への注目の高まりは、世界のがん幹細胞市場に大きなチャンスをもたらします。CSCを標的とした治療と免疫療法、化学療法、または新規の薬物送達システムとの併用は、有効性を高め、再発率を低下させ、薬剤耐性を防止します。CAR-T細胞とCSC阻害剤の統合やエクソソームを利用した薬物送達などの相乗的アプローチは、有望な進歩をもたらします。

- 例えば、2024年10月、National Library of Medicineに掲載された研究では、CSC由来のエクソソーム(CSCEX)とがん治療薬との組み合わせの可能性が検討されました。この研究では、CSCEXが腫瘍の微小環境を調節し、薬物送達を改善し、治療効果を高めることが実証されました。これらの知見は、薬剤耐性を克服し、腫瘍の再発を予防するエクソソームに基づくアプローチの可能性を強調するものです。

このことは、CSCを標的とした治療に革命をもたらし、治療成績を改善し、腫瘍の再発や抵抗性の可能性を減少させる併用療法の可能性が高まっていることを強調するものです。

地域別インサイト

北米がん幹細胞市場: 市場シェア40.8%の優位地域

北米はがんの罹患率が高く、幹細胞を用いた治療法の導入が進んでいることから、世界のがん幹細胞市場で主導的な地位を占めています。この地域は、政府による多額の研究助成金、免疫療法の急速な進歩、バイオテクノロジー企業と学術機関の共同研究などの恩恵を受けています。さらに、個別化医療への注目の高まりや、がん幹細胞を標的とした治療法の臨床試験が、この地域の市場成長をさらに後押ししています。

- アメリカのがん幹細胞市場を牽引しているのは、同国におけるがん罹患率の上昇です。例えば、米国国立がん研究所によると、2024年にはアメリカで新たに2,001,140人ががんと診断され、611,720人ががんで死亡すると推定されています。これらの統計は、がん幹細胞を標的とした治療法を含む革新的な治療法の必要性を浮き彫りにしています。

アジア太平洋地域の癌幹細胞市場: CAGRが最も高い急成長地域

アジア太平洋地域は、がん罹患率の上昇、医療費の増加、先進的ながん治療に対する意識の高まりを背景に、がん幹細胞市場において最も高いCAGRを記録する見込みです。各国政府は、資金援助や規制面での取り組みを通じて幹細胞研究を積極的に支援し、CSCを標的とした治療法のイノベーションを促進しています。がん専門医療センターの拡大や最先端治療へのアクセスの改善により、患者のケアも向上しています。

- インドのがん幹細胞市場を牽引しているのは、同国における血液がん患者の増加です。Globocan 2022年版のレポートによると、2022年にはインドで7万人以上が血液がんが原因で死亡するとされています。また、同レポートでは、血液癌と診断される症例が急増し、前回の推定症例数10万件に対し、12万件に達することも強調されています。このうち、約3万例が小児に見られます。これらの数字は、インドにおける負担の増加を強調するものであり、発見の改善と高度な治療オプションの必要性を強調するものです。

ヨーロッパのがん幹細胞市場: 強力な研究開発が牽引する重要な市場

ヨーロッパは、がん罹患率の高さ、政府によるがん研究への旺盛な資金援助、先進的ながん治療法の普及を背景に、がん幹細胞の重要な市場となっています。同地域では精密医療が重視され、薬剤の安全性が重視されているため、がん幹細胞を標的とした治療法の開発が進んでいます。さらに、ナノテクノロジーや幹細胞を用いた免疫療法の研究が活発化していることも、市場の成長を後押ししています。

- ドイツのがん幹細胞市場を牽引しているのは、同国における卵巣がん患者数の増加です。例えば、国際がん研究機関によると、2022年にはドイツで新たに40,740件の卵巣がん患者が報告されており、この疾患の負担が増大していることが浮き彫りになっています。このことは、腫瘍の再発を標的とし、治療効果を高め、患者の予後を改善するための、幹細胞を用いた先進的な治療法の必要性を浮き彫りにし、がん幹細胞市場の成長を牽引しています。

- 英国のがん幹細胞市場を牽引しているのは、同国における乳がんの有病率の上昇です。例えば、Breast Cancer Nowによると、2024年においても、乳がんは英国で最も一般的ながんであり続け、新規罹患者全体の15%を占め、10分に1人が乳がんと診断されています。このことは、治療抵抗性の腫瘍細胞を狙い撃ちし、再発を抑え、患者の長期的な予後を改善する、幹細胞を用いた先進的な治療法の必要性を浮き彫りにし、市場の成長を後押ししています。

セグメント分析

癌の種類別

乳がんは世界的に有病率が高く、研究や治療法の開発において乳がん幹細胞(BCSC)への注目が高まっていることから、市場をリードしています。再発や転移に対処する標的治療に対する需要が急増しており、個別化医療や免疫療法が重要な役割を果たしています。臨床試験の増加と多額の研究資金に支えられたBCSC標的治療の進歩は、技術革新を加速させています。さらに、製薬企業と研究機関のコラボレーションがブレークスルーを促進し、患者の転帰を改善し、市場を拡大しています。

用途別

造血幹細胞移植(HSCT)やCAR-T細胞療法など、先進的ながん治療における幹細胞の役割が高まっていることから、幹細胞を用いたがん治療分野が市場を支配しています。これらの治療法は、細胞を標的とする際の精度と有効性を高めると同時に、再発リスクを低減します。遺伝子編集、特にCRISPRにおける革新は、治療方法をさらに洗練させています。臨床試験の増加、規制当局の承認、再生医療への多額の投資が採用を加速しています。さらに、バイオテクノロジー企業、病院、研究機関の連携が次世代幹細胞を用いたがん治療の開発を促進し、市場の拡大を後押ししています。

各社の市場シェア

市場は適度に細分化されており、主要企業はCSCを標的とした治療法における技術革新を優先し、免疫療法のアプローチを進め、市場での存在感を高めるために規制当局の承認を確保しています。主要企業は、CRISPRやCAR-Tを含む最先端の遺伝子編集技術を活用し、精密で効果の高いがん治療法を開発しています。さらに、企業は戦略的提携、学術機関との共同研究、買収を通じてポートフォリオを拡大し、研究能力と競争力を高めています。

ステムセル・テクノロジーズ 世界のがん幹細胞市場における新興プレーヤー

STEMCELL Technologies は、癌研究を促進するための革新的な細胞培養培地とツールを開発しています。同社は世界市場において、がん幹細胞の分離、培養、特性解析に特化したソリューションを提供しています。これらの進歩は、標的療法の開発や腫瘍の進行に関する理解の強化に重要な役割を果たし、最終的にはより効果的な治療をサポートします。

STEMCELL Technologiesの最近の動向:

- 例えば、2024 年 2 月、STEMCELL Technologies は、メカノポレーション技術で知られるマサチューセッツ州のバイオテクノロジー企業 SQZ Biotechnologies Company(SQZ)の買収を発表しました。この買収により、細胞ベースの治療法を提供し、精密医療を推進するSTEMCELL Technologiesの能力が強化されました。

癌幹細胞市場の主要企業リスト

- Thermo Fisher Scientific, Inc.

- AbbVie, Inc.

- Merck KGaA

- Bionomics

- Lonza

- The Menarini Group

- Miltenyi Biotec

- PromoCell GmbH

- MacroGenics, Inc.

- OncoMed Pharmaceuticals, Inc.

- FUJIFILM Irvine Scientific

- STEMCELL Technologies

- Sino Biological, Inc.

- Lineage Cell Therapeutics, Inc.

- Celprogen Inc.

最近の動き

- 2025年1月-イチョウバイオは、次世代iPS細胞由来がん細胞治療の最適化を目的としたユニバーサル・セルズとの提携を発表。この提携により、固形がんの課題に取り組むためのハイスループット生物学的アプローチにおけるイチョウの専門性が強化されます。個別化治療を推進することで、イチョウは革新的なバイオテクノロジー・ソリューションの最前線に位置づけられ、新たな投資家を惹きつけます。

アナリストの見解

当社のアナリストによると、世界のがん幹細胞市場は、CSCを標的とした治療法に関する研究の増加、免疫療法の採用の増加、CRISPRやCAR-Tなどの遺伝子編集技術の進歩に牽引され、大幅な成長が見込まれています。シングルセルシーケンス、オルガノイドモデル、AIを活用した創薬における革新は、CSCの不均一性の理解を著しく向上させ、より精密で効果的な治療法の開発を可能にしています。

こうした有望な進歩にもかかわらず、この市場は、CSC研究に関連する高コスト、複雑な規制経路、幹細胞応用をめぐる倫理的懸念など、いくつかの課題に直面しています。また、CSCsの単離や特性解析の難しさも、一貫性のあるスケーラブルな治療法を開発する上での障害となっています。とはいえ、現在進行中のブレークスルーと政府および民間からの資金提供の増加は、引き続き技術革新を促進し、市場の持続的な成長を位置づけています。

がん幹細胞市場のセグメンテーション

がんの種類別(2021年〜2033年)

- 乳がん

- 血液がん

- 大腸がん

- その他

用途別(2021-2033年)

- 幹細胞を用いたがん治療

- 標的がん幹細胞

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

がん幹細胞の世界市場規模分析

- がん幹細胞の世界市場紹介

- がんの種類別

- 癌タイプ別

- がん種類別:金額ベース

- 乳がん

- 金額別

- 血液がん

- 金額別

- 大腸がん

- 金額別

- その他

- 金額別

- 癌タイプ別

- 用途別

- 導入

- 金額別アプリケーション

- 幹細胞を用いたがん治療

- 価値別

- 標的がん幹細胞

- 金額別

- 導入

北米市場の分析

ヨーロッパ市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***