CAR-T細胞療法のグローバル市場:製品別、疾患別、エンドユーザー別、地域別分析&予測(2024年~2034年)

| 本報告書は、CAR T細胞療法に関する世界市場の詳細な分析を提供し、2018年から2034年までの市場動向、需要と供給の動向、主要企業の競争状況を探ります。 まず、CAR T細胞療法市場の概要として、需要側のトレンドには新たな治療法の需要が高まっていることが挙げられます。供給側では、技術革新や製品の多様化が進んでいます。Fact.MRは、これらのデータを基にした市場分析と提言を行っています。 市場の背景には、企業のニーズやインダストリー4.0の影響、戦略的優先事項、テクノロジーの重要性があり、CAR T細胞療法の具体的な使用例や、予測要因が市場に与える影響も考察されています。また、PESTLE分析やポーターのファイブフォース分析により、市場のダイナミクスも詳細に分析されています。 過去の市場価値や将来の予測については、2018年から2023年までのデータに基づく詳細な分析が行われ、特に再発性大細胞型B細胞リンパ腫や急性リンパ芽球性白血病、多発性骨髄腫などの適応症別の市場価値が予測されています。また、製品別の市場分析やエンドユーザー別の動向も含まれています。 地域別の市場分析では、北米、中南米、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカの各地域における市場価値の動向が示されており、それぞれの地域での市場魅力度も評価されています。 特に北米市場においては、国別の詳細な市場動向が分析され、各適応症や製品別の市場価値が予測されています。中南米、欧州、東アジア、南アジア・オセアニア、中東・アフリカ市場についても同様の分析が行われており、各地域の市場特性や魅力度が論じられています。 また、市場構造分析では、企業の階層別市場分析や市場集中度、上位企業の市場シェアの分析が行われ、競合分析においては、主要企業ごとの詳細な情報とSWOT分析が含まれています。 最後に、報告書は調査方法や前提条件、略語の説明を含み、包括的な情報を提供しています。これにより、CAR T細胞療法の市場に関する深い理解と、将来の展望を得ることができます。 |

*** 本調査レポートに関するお問い合わせ ***

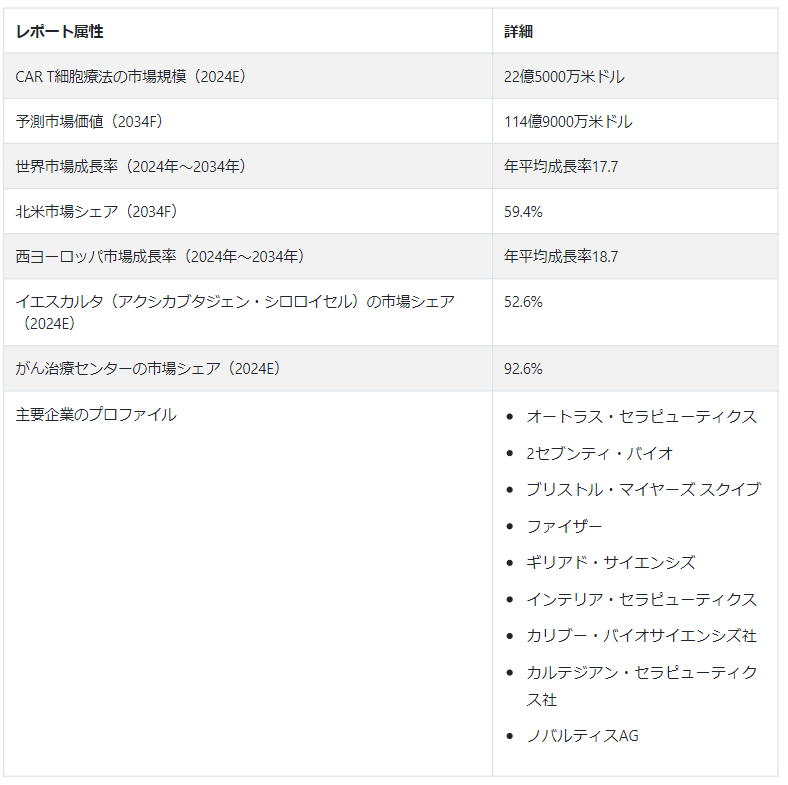

世界のCAR T細胞療法市場規模は、2024年には22.5億米ドルと推定され、今後10年間(2024年から2034年まで)のCAGRは17.7%で拡大し、2034年末には114.9億米ドルに達すると予測されている。

細胞治療技術というテーマは、損傷を受けた組織、細胞、臓器を置換、強化、修復することに焦点を当てた科学と医学の広大な分野である。この分野は、技術と研究の大きな進歩により急速に変化している。

CAR T細胞(キメラ抗原受容体T細胞)療法は、がん治療に革命をもたらす可能性を秘めているが、現在では、治療効果がなく再発した特定の液性悪性腫瘍患者に限定されている。遺伝子治療は、病気の治療や予防のために人の遺伝子を改変する画期的で急速に発展している医学分野である。

CAR T細胞の可能性を完全に実現するためには、4つの分野への投資が必要である。液状腫瘍に対する自家CAR T細胞の改良、CAR T細胞を投与する医療環境の増加、固形腫瘍での成功を可能にするための技術革新に要する時間の短縮、次世代CAR T細胞療法のための新規製造技術の開発。

2017年以降、著しい科学的進歩により、DLBCLおよびALLを対象とした3件のCAR T細胞治療が承認された。今日、がん患者の5%未満しか罹患していない再発または難治性の液性腫瘍が、承認されたCAR T細胞治療の標的となっている。パイプラインの急速な拡大により、2019年には新規CAR T細胞治療による500以上の試験が活発に行われた。CD19は最初のCAR T細胞研究の標的であったが、現在ではより多様な標的と腫瘍タイプが臨床プログラムに含まれている。

多発性骨髄腫で一般的な細胞表面抗原であるB細胞成熟抗原(BCMA)をはじめ、いくつかの細胞表面抗原が、さらなるCAR T細胞の標的となっている。この臨床データは、業界がCAR T細胞への関心を高める原動力となっている。

CAR T細胞療法の世界需要を牽引する主な要因は?

「がん罹患率の上昇と強固な製品パイプライン

強力な製品パイプラインとがん罹患率の上昇がCAR T細胞療法市場の成長を促進すると予測されている。

世界保健機関(WHO)によると、一生のうちに5人に1人ががんにかかり、男性の8人に1人、女性の11人に1人ががんにかかると予想されている。

年前にがんと診断された後、まだ生きている人が5000万人近くいる。WHOの推計によると、2020年に世界で新たに報告される非ホジキンリンパ腫の症例数は約544,352例である。

強力な製品パイプラインが、CAR T細胞療法製品の需要増加の主な原因となっている。

成人急性リンパ芽球性白血病に対する最先端の治療法のひとつであるAUTO1が、オートラス・セラピューティクス社によって第I相試験で検証されている。オベカブタジェンオートロイセルは、AUTO1に含まれる実験的CD19 CAR T細胞療法で、安全性と臨床活性の面で既存のCD19 CAR T細胞療法の欠点を解決することを目的としている。

“競争と投資を促進する養子療法への焦点のシフト”

多くの組織が従来の低分子化学物質やタンパク質をベースとした医薬品から養子縁組療法へとシフトする中、治療法開発の状況は大きく変化している。Tecartus、Yescarta、Kymriahのような画期的な治療法の承認がこの変化に火をつけ、がん治療の新時代を切り開いた。T細胞治療市場は、こうした画期的な治療法の大きな影響により、公的機関および営利企業の両方から戦略的投資が急増している。

例えば、イエスカルタは、再発または難治性の大細胞型B細胞リンパ腫(LBCL)の初期治療薬として、2022年2月に米国FDAから承認された最初のキメラ抗原受容体(CAR)T細胞治療薬である。

NCCN 治療ガイドラインは、カテゴリー 1 勧告を受けた最初の CAR T 細胞治療として、イエスカルタ を分類した。同様に、FDA は 2022 年 2 月に難治性多発性骨髄腫患者、すなわち治療が奏効しないか、治療後に再発した患者 (再発)に対してシルタカブタジェンオートロイセル(Carvykti)を承認した。

市場プレーヤーが直面する課題とは?

「過剰な治療費と複雑な製造工程

CAR T細胞治療は非常に高額で、1回の治療に数十万ドルを必要とすることが多い。この高価な価格帯は、医療システムや保険会社に大きな負担を強いる一方、患者の利用を制限する可能性もある。

CAR T細胞治療の製造には多くの時間と労力がかかる。患者ごとにカスタマイズされた製造が必要となるため、管理上の困難や治療の遅れが生じる可能性がある。

“診療報酬の課題と治療範囲の制限”

保険会社や政府の医療プログラムは、CAR T細胞療法は高額であるため、資金を提供することが難しいと考えるかもしれない。その結果、治療へのアクセスに格差が生じる可能性がある。

現在のところ、CAR T細胞を用いた固形腫瘍の治療は限られた成功例しかなく、主に特定の血液悪性腫瘍の治療に応用されている。このため、これらの治療から利益を得られる可能性のある患者グループは限られている。

国別インサイト

米国は、がん罹患率の上昇とCAR T細胞を含む臨床試験の増加の結果、2034年までにCAR T細胞療法市場の主要シェアを占めると予測される。2034年まで、欧州市場は著しいペースで成長すると予測される。これは、人口の多さと多様性、医療施設の進歩、がんに罹患しやすい高齢者人口の増加など、いくつかの要因によるものである。

なぜ米国はCAR T細胞療法プロバイダーにとって有利な市場なのか?

「増加する医療投資と高度な腫瘍学的研究開発”

がんや自己免疫疾患のような慢性疾患の有病率の上昇、研究開発活動の増加、強力で定評のある市場競合企業の存在は、米国における主要な市場促進要因である。投資の増加により業界は成長している。米国市場の成長は主に、この分野における大手企業の強力なプレゼンスと、新規CAR T細胞療法を生み出すために行われている高レベルの研究開発によるものである。

2021年6月、Blackstone Life Sciences は Intellia Therapeutics, Inc. と臨床段階の細胞治療企業 Cellex Cell Professionals GmbH とともに、新規の自己および同種万能キメラ抗原受容体 (CAR) T 細胞治療企業の設立に2億5000万米ドルを拠出することを発表しました。

何がCAR T細胞療法プロバイダーをドイツに引き寄せるのか?

“確立された医療インフラと厳しい患者安全規制”

ドイツには確立された医療制度があり、CAR T細胞療法のような高度な治療を提供するのに不可欠です。ドイツのがん治療施設や病院には、このような最先端の治療を提供する能力を備えた高度な資格を持つ専門家が揃っている。

国内および欧州連合の規制が、ドイツの規制環境の基盤を形成している。これらの規則は、患者の安全性と治療効果を確保するために策定され、CAR T細胞療法を含む新薬の承認と償還手続きを規定している。

市場拡大の要因としては、研究や臨床試験の増加、認知度の向上、新薬創製のための製薬・バイオテクノロジー投資の急増などが挙げられる。

カテゴリー別インサイト

市場成長は、濾胞性リンパ腫とびまん性大細胞型B細胞リンパ腫の治療におけるYescarta(axicabtagene ciloleucel)の需要増加の影響を受けると予測される。広範な治療オプションが利用可能になり、いくつかの新興国ではがん治療センターの数が増加していることから、がん治療センター産業は2034年まで大幅なペースで成長すると予測される。

CAR T細胞療法に広く採用されている製品は?

「特定の血液悪性腫瘍の治療におけるイエスカルタの広範な使用”

イエスカルタ」(アキシカブタジェン・シロロイセル)は、特に特定の血液悪性腫瘍の治療薬として著名な製品である。ギリアド社の子会社であるカイトファーマ社が生み出した「イエスカルタ」は、がん免疫療法の分野を大きく変えた。Yescartaは2017年10月、2回以上の全身療法後の再発または難治性の濾胞性リンパ腫(FL)の成人患者への使用について、米国FDAにより承認された。

再発または難治性の大細胞型B細胞リンパ腫を含む特定の非ホジキンリンパ腫の成人患者は、2ライン以上の全身療法の後、イエスカルタによる治療を受けることができる。びまん性大細胞型B細胞リンパ腫(DLBCL)、高悪性度B細胞リンパ腫、原発性縦隔大細胞型B細胞リンパ腫、濾胞性リンパ腫に起因するDLBCLなどがその例である。

市場で大きなシェアを占めるエンドユーザーとは?

“効率的な患者評価とモニタリングに重要な役割を果たすがん治療センター”

CAR T細胞療法は通常、他の治療法が無効となった後に使用されるため、これを使用するがん治療施設は患者の選択を担当する。また、治療前の患者評価、治療中の患者モニタリング、長期的な患者フォローアップにおいても欠かせない存在である。

これらの施設の多くは、CAR T細胞療法の研究や臨床試験にも従事している。また、新たな適応症の調査、新薬の試験、治療レジメンの強化にも取り組んでいる。

競争環境

同市場は競争が激しく、激しい研究開発、戦略的提携、現在の障害を克服するための技術革新の重視を特徴とする、ダイナミックで変化の速い状況である。バイオテクノロジー企業と製薬企業は、CAR T細胞療法の開発と商業化を主導しており、この市場における主要な競合企業として際立っている。

オートラス・セラピューティクス社は2023年5月、再発/難治性(r/r)成人B細胞性急性リンパ芽球性白血病(ALL)を対象としたオベカブタジェン・オートロイセル(obe-cel)の極めて重要な第2相FELIX試験を開始した。本試験の抄録は、2023年欧州血液学会(EHA)での口頭発表に選ばれました。

CAR T細胞療法市場調査のセグメンテーション

製品別:

イエスカルタ(アクシカブタジェン・シロロイセル)

キムリア(チサゲンレクロイセル)

JCAR017(リゾカブタジェン・マラレウセル)

bb2121

疾患別 :

再発大細胞型B細胞リンパ腫

急性リンパ芽球性白血病(ALL)

多発性骨髄腫

エンドユーザー別 :

病院

がん治療センター

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のCAR T細胞療法市場規模は?

世界の自動車T細胞療法市場は、2024年には22.5億米ドルになると推定されている。

2034年末までのCAR T細胞療法ソリューションの売上予測は?

2034年末までには、CAR T細胞療法による世界の売上高は114億9000万米ドルに達すると予測されている。

CAR T細胞療法の需要はどれくらいのペースで増加すると予測されているか?

CAR T細胞療法の需要は今後10年間、年平均成長率17.7%で増加すると予測されている。

西欧におけるCAR T細胞療法の売上予測は?

西ヨーロッパにおけるCAR T細胞療法ソリューションの売上は、2024年から2034年にかけて年平均成長率18.7%で増加すると予測されている。

がん治療センターにおけるCAR T細胞療法の使用はどの程度の割合で増加すると予測されるか?

がん治療センターにおけるCAR T細胞療法の使用は、2024年から2034年にかけてCAGR 17.7%で増加すると予測されている。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場の背景と基礎データ

3.1. 企業にとっての時代のニーズ

3.2. 産業別インダストリー4.0

3.3. 戦略的優先事項

3.4. テクノロジーの重要性

3.5. CAR T細胞療法の使用例

3.6. 予測要因: 関連性と影響

3.7. 投資可能性マトリックス

3.8. PESTLE分析

3.9. ポーターのファイブフォース分析

3.10. 市場ダイナミクス

3.10.1. 促進要因

3.10.2. 阻害要因

3.10.3. 機会分析

3.10.4. トレンド

4. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

4.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

4.2. 現在と将来の市場価値(US$ Mn)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 世界市場分析2018〜2023年および予測2024〜2034年、適応症別

5.1. イントロダクション/主な調査結果

5.2. 2018年から2023年までの適応症別過去市場価値(US$ Mn)分析

5.3. 適応症別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

5.3.1. 再発性大細胞型B細胞リンパ腫

5.3.2. 急性リンパ芽球性白血病(ALL)

5.3.3. 多発性骨髄腫

5.4. 適応症別市場魅力度分析

6. 製品別の世界市場分析2018~2023年および予測2024~2034年

6.1. 序論/主な調査結果

6.2. 2018年から2023年までの製品別過去市場価値(US$ Mn)分析

6.3. 製品別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. イエスカルタ(アクシカブタジェン・シロロイセル)

6.3.2. キムリア(チサゲンレクロイセル)

6.3.3. JCAR017(リゾカブタジェン・マラレウセル)

6.3.4. bb2121

6.4. 製品別市場魅力度分析

7. エンドユーザー別の世界市場分析2018~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場価値(US$ Mn)分析、2018年~2023年

7.3. エンドユーザー別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 病院

7.3.2. がん治療センター

7.4. エンドユーザー別市場魅力度分析

8. 地域別の世界市場分析2018~2023年および予測2024~2034年

8.1. はじめに / 主要な調査結果

8.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

8.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. 東アジア

8.3.5. 南アジア・オセアニア

8.3.6. 中東・アフリカ(MEA)

8.4. 地域別市場魅力度分析

9. 北米市場の分析 2018〜2023年および予測 2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

9.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

9.3.1. 国別

9.3.1.1. 米国

9.3.1.2. カナダ

9.3.2. 表示別

9.3.3. 製品別

9.4. 市場魅力度分析

9.4.1. 国別

9.4.2. 適応症別

9.4.3. 製品別

10. 中南米市場分析2018~2023年および予測2024~2034年

10.1. はじめに / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

10.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 国別

10.3.1.1. ブラジル

10.3.1.2. メキシコ

10.3.1.3. その他のラテンアメリカ

10.3.2. 適応症別

10.3.3. 製品別

10.3.4. エンドユーザー別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 適応症別

10.4.3. 製品別

10.4.4. エンドユーザー別

11. 欧州市場の分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに / 主要な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ドイツ

11.3.1.2. フランス

11.3.1.3. イタリア

11.3.1.4. スペイン

11.3.1.5. イギリス

11.3.1.6. ベネルクス

11.3.1.7. ロシア

11.3.1.8. その他のヨーロッパ

11.3.2. 適応症別

11.3.3. 製品別

11.3.4. エンドユーザー別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 適応症別

11.4.3. 製品別

11.4.4. エンドユーザー別

12. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 中国

12.3.1.2. 日本

12.3.1.3. 韓国

12.3.2. 表示別

12.3.3. 製品別

12.3.4. エンドユーザー別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 適応症別

12.4.3. 製品別

12.4.4. エンドユーザー別

13. 南アジア・オセアニア市場の分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. インド

13.3.1.2. タイ

13.3.1.3. マレーシア

13.3.1.4. シンガポール

13.3.1.5. ベトナム

13.3.1.6. ニュージーランド

13.3.1.7. その他の南アジア・オセアニア

13.3.2. 適応症別

13.3.3. 製品別

13.3.4. エンドユーザー別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 適応症別

13.4.3. 製品別

13.4.4. エンドユーザー別

14. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

14.1. はじめに / 主要な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. GCC諸国

14.3.1.2. 南アフリカ

14.3.1.3. イスラエル

14.3.1.4. その他の中東・アフリカ地域(MEA)

14.3.2. 適応症別

14.3.3. 製品別

14.3.4. エンドユーザー別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 適応症別

14.4.3. 製品別

14.4.4. エンドユーザー別

15. 市場構造分析

15.1. 企業階層別市場分析

15.2. 市場集中度

15.3. 上位企業の市場シェア分析

15.4. 市場プレゼンス分析

16. 競合分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. 競合のディープダイブ

16.3.1. オートラス・セラピューティクス

16.3.1.1. 会社概要

16.3.1.2. 適応症の概要

16.3.1.3. SWOT分析

16.3.1.4. 主要開発

16.3.2. セブンティ・バイオ社

16.3.2.1. 会社概要

16.3.2.2. 適応症の概要

16.3.2.3. SWOT分析

16.3.2.4. 主要開発

16.3.3. ブリストル・マイヤーズ スクイブ

16.3.3.1. 会社概要

16.3.3.2. 適応症の概要

16.3.3.3. SWOT分析

16.3.3.4. 主要開発

16.3.4. ファイザー

16.3.4.1. 会社概要

16.3.4.2. 適応症の概要

16.3.4.3. SWOT分析

16.3.4.4. 主要開発

16.3.5. ギリアド・サイエンシズ

16.3.5.1. 会社概要

16.3.5.2. 適応症の概要

16.3.5.3. SWOT分析

16.3.5.4. 主要開発

16.3.6. インテリア・セラピューティクス

16.3.6.1. 会社概要

16.3.6.2. 適応症の概要

16.3.6.3. SWOT分析

16.3.6.4. 主要開発

16.3.7. カリブー・バイオサイエンシズ社

16.3.7.1. 会社概要

16.3.7.2. 適応症の概要

16.3.7.3. SWOT分析

16.3.7.4. 主要開発

16.3.8. カルテジアン・セラピューティクス社

16.3.8.1. 会社概要

16.3.8.2. 適応症の概要

16.3.8.3. SWOT分析

16.3.8.4. 主要開発

16.3.9. ノバルティスAG

16.3.9.1. 会社概要

16.3.9.2. 適応症の概要

16.3.9.3. SWOT分析

16.3.9.4. 主要開発

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***