世界の炭素複合材料市場(2025年~2033年):マトリックス別、プロセス別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

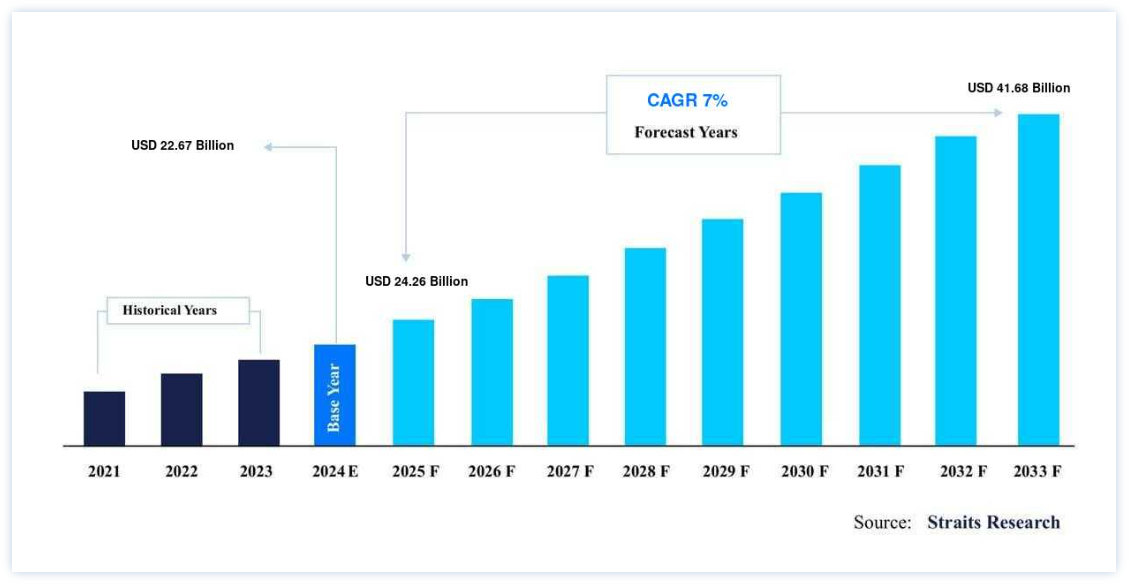

世界の炭素複合材料市場規模は、2024年には226.7億米ドルと評価され、2025年には242.6億米ドル、2033年には416.8億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.2%で成長すると予測されています。

世界の炭素複合材市場は、主に航空宇宙・防衛、自動車、風力エネルギー部門などのエンドユーザーにおける炭素複合材需要の急増によって牽引されている。 炭素複合材料の優れた物理的特性は、航空宇宙産業での使用を増加させ、市場成長を後押ししている。 炭素複合材料は、炭素質マトリックスに包まれた炭素繊維で構成されている。 複合材料は、コンポジション材料、またはその短縮形としても知られ、2つ以上の構成材料から作られる。 構成材料の異なる化学的または物理的特性が組み合わされ、構成要素とは異なる特性を持つ材料が作られる。 炭素複合材料の最終構造では、個々の元素は区別されたままであり、複合材料を混合物や固溶体と区別することができる。

炭素繊維とポリエステル樹脂は、炭素繊維複合材料の製造に使用される主原料である。 純粋な炭素強化繊維とマトリックス材料の両方を含んでいる。 その優れた特性には、低熱膨張性、軽量性、耐紫外線性、耐久性、耐腐食性などがある。 また、カーボン複合材料は、他の従来の材料よりも高い剛性対重量比を持っています。

炭素複合材料市場の成長要因

航空宇宙・防衛分野からの需要増加

複合材料は、その優れた物理的特性、特に軽量、高い引張強度と剛性、優れた防火性により、長い間航空宇宙産業で使用されてきた。 炭素繊維強化プラスチックは、固有重量が低く、耐薬品性、耐腐食性、高強度・高剛性であるため、航空宇宙産業における軽量構造に最適です。

炭素繊維強化プラスチックは非常に耐久性に優れ、アルミニウムやスチールよりも大幅に軽量です。 航空機の座席部品、UAVの構造部品、隔壁など、一次および二次構造部品や内装部品に使用される。 フランス、中国、ドイツなどの国への航空宇宙部品の輸出が好調で、米国での消費支出も堅調であることから、航空宇宙産業での製造活動が活発化しており、同国の航空宇宙用途における航空宇宙分野の炭素複合材市場にプラスの勢いをもたらす可能性がある。

風力エネルギー部門からの需要増加

風力タービンブレードの製造は、風力エネルギー セクターにおける炭素複合材料の最大の用途である。 風力タービン用複合材料は、ブレードやナセルなどの風力タービン部品の製造に使用される複合材料または部品で、弾力性と引張強度を示す。 また、風力タービン構造部品の強度と剛性を向上させる複合材に対する需要の増加が、風力タービン複合材市場を牽引している。 長年にわたり、化石燃料のコスト上昇や風力タービンの効率向上といった要因が風力発電産業の成長を後押しし、ひいては世界の炭素複合材市場に燃料を供給している。

炭素複合材料市場の阻害要因

他の複合材料に比べて製造コストが高い

カーボン複合材料はその優れた性能から、航空宇宙、風力エネルギー、自動車、工業、海洋など、さまざまな産業で幅広く利用されている。 しかし、この複合材料のコストは比較的高い。 炭素 複合材料 は、変換時に消費されるエネルギー、前駆体のコスト、変換時の長い処理時間のために高価である。

高度なポリマーマトリックス複合材料は、レイアップと呼ばれる工程を経て製造されるが、これにはコストのかかる労働訓練が必要であり、環境および健康への懸念も高まる。 ポリマー複合材料は、鋼製車体よりも高価であると推定されている。 製造工程が複雑なため、高度なポリマーマトリクス複合材料の高価格が予測期間中の市場成長を阻害する可能性がある。

炭素複合材料の市場機会

自動車産業での使用拡大

自動車用炭素複合材は、様々な自動車の生産において重要な役割を果たしている。 炭素複合材料は、外装部品、内装部品、構造部品、エンジン部品、シャシーシステムなど、いくつかの用途に採用されている。 そのため、市場の成長は自動車メーカーの市場拡大に直接影響される。

最も重要な要因は、電気自動車の販売を促進する政府の意向である。 例えば、2019年6月、ドイツ政府と自動車業界は、電気自動車購入者への共同補助金を増額し、2025年まで延長することで合意した。 世界各国政府は、二酸化炭素排出量を削減するためにEV産業を支援している。 これらの要因は、電気自動車(EV)の発売数の増加につながり、炭素複合材料の需要に影響を与える可能性があり、予測期間中に当該市場の成長の機会を生み出すと予測されている。

地域別 インサイト

北米 圧倒的な地域

アジア太平洋地域は、世界の炭素複合材料市場の最も重要なシェアホルダーであり、予測期間中に大きく拡大すると予想されている。炭素複合材料の主な需要源としては、航空宇宙・防衛産業、建設セクター、スポーツ・レクリエーション市場などが挙げられる。 中国やインドのような新興国の存在は、市場の成長を促進すると予想される。 中国の2021年の自動車生産台数は2,608万台で、2020年の2,523万台から3%増加する。 自動車の生産が炭素複合材料の需要を促進すると予想される。 さらにIATAは、予測期間終了までにインドは世界第3位の航空市場になると予測している。 IATAは、インドが2030年までに中国と米国を抜いて世界第3位の航空旅客市場になると予測している。 今後20年間で、インドは2,100機の航空機を必要とし、その売上高は2,900億米ドルを超えると予想されている。 こうした要因から、航空宇宙産業は今後数年間で炭素複合材への需要を高めると予想されている。 これが地域市場の成長を促進すると予想される。

北米では、航空宇宙、自動車、風力エネルギー、建設などの産業における炭素複合材料の高い消費が、炭素複合材料市場の拡大に寄与している。 シボレー・コルベット・スティングレイ、フォード・マスタング・シェルビーGT500KR、バイパーSRTの国産スポーツカー3モデルは、自動車産業における炭素複合材料の最大ユーザーである。 自動車メーカーは、炭素複合材料のような軽量素材を使用して、自動車の燃費効率と軽量化を図っている。 同様に、米国は世界最大の航空産業を代表している。 一般航空工業会(GAMA)によると、一般航空産業は年間2470億米ドル以上を米国経済に貢献し、120万人以上を雇用している。 その結果、上記の要因が炭素複合材料の需要を増加させると予想され、予測期間中の北米炭素複合材料市場の成長を促進する。

ヨーロッパ 急成長地域

欧州は緩やかな成長が見込まれる。 NATO加盟国は防衛予算の増額を目指しており、GDPの2%の防衛支出を目標としている。 バークレイ社によれば、こうした目標の達成により、欧州全体の国防支出は年間600億ユーロ(670億米ドル)増加し、その30〜40%が装備品生産に充てられるという。 最大の支出は、ドイツ、イタリア、スペイン、オランダで見られると予想される。 このような防衛費の高水準は、この地域の市場成長を押し上げると予想される。 同様に、都市型エアモビリティーへの関心が高まる中、エアバスは2022年5月、ドイツの複数の企業、研究機関、大学、自治体と提携し、エアモビリティー構想をモデル化することで、ドイツおよび世界でエアモビリティー構想を現実のものとした。 この構想により、今後数年間、航空宇宙産業における機器や設計用途の炭素複合材料の需要が増加すると予想される。

ブラジルは、南米地域における主要な売上貢献国である。 ブラジルには、南米最大級の電子機器製造施設がある。 同国には、サムスン、LG、デル、マルチレーザー、ポジボ、フォックスコン、AOC、レノボ、リーダーシップ・グループなど、多数の大規模電子機器製造工場がある。 厳しい状況にもかかわらず、サムスンとLGは電子機器製造の大手企業としての地位を強化しつつあり、市場の潜在的な可能性を大きく広げている。 2021年11月の電気機器、電化製品、材料の生産は、2020年同月比で6.7%急増した。 このように、エレクトロニクス市場で予想される継続的な回復は、ブラジルのこのセグメントからの炭素複合材需要を堅調に維持する可能性が高い。

セグメント別分析

タイプ別

ポリマーマトリックスセグメントは、タイプ別に熱硬化性ポリマーと熱可塑性プラスチック ポリマーに二分される。 熱硬化性ポリマーセグメントが市場を支配している。 熱硬化性複合材料は、熱硬化性ポリマーに炭素繊維やガラス繊維をブレンドして製造される。 また、優れた強度対重量比、耐腐食性、その他の要因への耐性、安価な製造コストにより、様々な複合用途に魅力的である。 炭素繊維で強化された熱硬化性複合材料の用途が拡大するにつれて需要が増加し、このセグメントの拡大につながった。

2本以上の強化繊維を用いた複合材料はハイブリッドマトリックス複合材料と呼ばれる。 カーボン-アラミド強化エポキシ(強度と耐衝撃性を兼ね備えている)とガラス-カーボン強化エポキシは、最も普及しているハイブリッド複合材料である(リーズナブルな価格で強力な材料が得られる)。 ハイブリッドマトリックス複合材料は、様々な繊維タイプに由来する特性のブレンドが必要な場合や、縦方向と横方向の両方の機械的特性が必要な場合に一般的に採用される。

プロセス別

プレペグは、高強度強化繊維に熱硬化性樹脂または熱可塑性樹脂を注入し、単方向または一方向に配列、または織り合わせた複合材料である。 通常、活性樹脂であり、室温に置いた場合の保存可能期間は非常に短い。 プリプレグは保存期間を延ばすために氷点下(0℃)で保管する必要がある。 繊維と樹脂が一緒に注入されたプリプレグは完全には硬化しない。 一般的に使用される繊維は、ガラス繊維、炭素繊維、ポリアラミドなどである。 この段階の材料はBステージと呼ばれる。 プリプレグのシートは非常に柔軟で、どんな形にも成形・切断できる。

引抜プロセスは、広範囲に自動化された連続繊維積層プロセスであり、一定の断面を持つ高繊維体積プロファイルを生成する。 引抜プロセスは、高い繊維体積比により、複合材料に高い強度対重量比をもたらします。 同様に、ワインディングプロセスは、回転する工具にフィラメントを圧力/張力下で巻き付けることによって複合材を製造する自動化された方法である。 製造される複合材料は、強度や剛性に優れた材料特性を持つ高品質の製品で、人件費も安い。

用途別

当初、航空宇宙製造はアルミニウム、スチール、チタンなどの金属に大きく依存しており、航空機総重量の約70%を占めていた。 しかし近年では、軽量化、極端な耐性、断熱性、レーダー吸収などの特性に対する需要の増加により、航空宇宙製造における炭素複合材の使用が劇的に増加している。 同様に、防衛産業はミサイル防衛、地上防衛、軍用海洋用途で炭素複合材を使用している。 ボーイングのような一部の大手企業は、ボーイング787ドリームライナーのような航空機に炭素繊維ベースの複合部品を採用している。 ボーイング社、ゼネラル・エレクトリック社、エアバスSEなど、いくつかの航空宇宙分野の既存企業は、先端複合材料の研究開発(R&D)への投資を増やしており、炭素複合材料市場の拡大に貢献している。

スポーツとレジャーは、炭素複合材料市場における顕著な最終用途産業である。 一般に、ゴルフ、自転車、ホッケー、テニス、ウィンタースポーツなどの商業用スポーツ用品や、ボート建造や競技用スポーツ製品などの高価格品など、大量の用途が含まれる。 このセグメントでは、技術的要件とマーケティング的側面が価格制限に優先する。 高性能スポーツ用品の生産者にとって、強度と重量の最小化は重要な関心事です。 カーボン複合材料は、最も過酷な環境下での過酷な衝撃に耐えることができます。 また、機械的強度と疲労強度に優れているため、ヨーロッパの多くのスポーツ・レジャーメーカーに愛用されている。

カーボン複合材料市場のセグメント

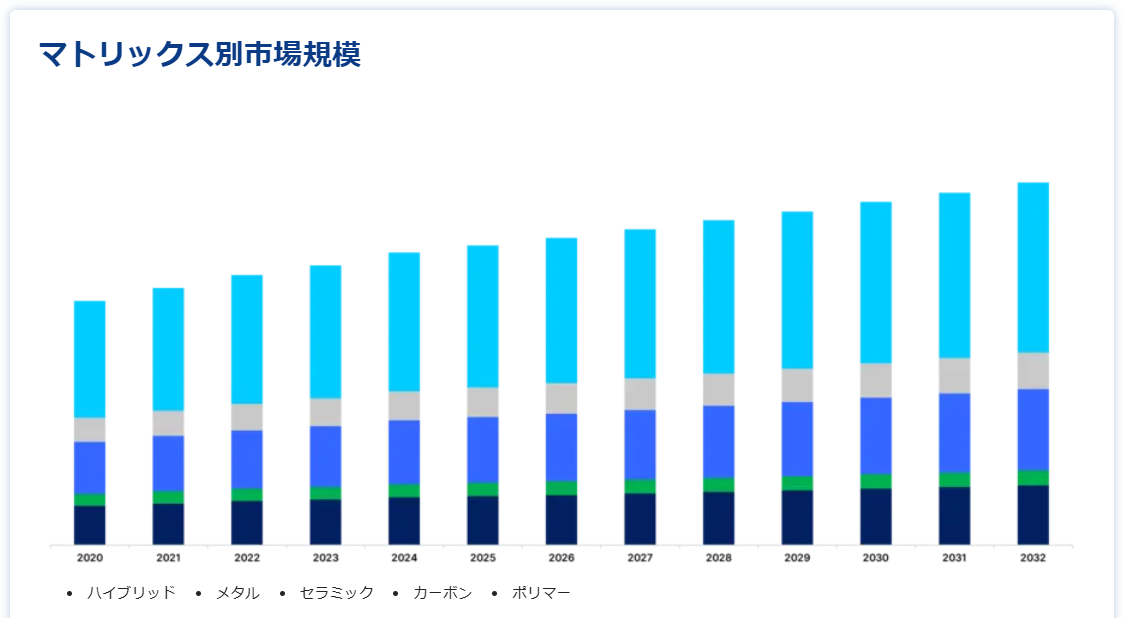

マトリックス別(2021-2033)

ハイブリッド

メタル

セラミック

カーボン

ポリマー

プロセス別 (2021-2033)

プリプレグ・レイアップ・プロセス

引抜と巻取

ウェットラミネーションとインフュージョンプロセス

プレス&インジェクションプロセス

その他のプロセス

用途別 (2021-2033)

航空宇宙・防衛

自動車

風力タービン

スポーツ・レジャー

土木工学

海洋

その他の用途

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の炭素複合材料市場規模分析

9. 北米の炭素複合材料市場分析

10. ヨーロッパの炭素複合材料市場分析

11. APACの炭素複合材料市場分析

12. 中東・アフリカの炭素複合材料市場分析

13. ラタムの炭素複合材料市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***