世界の心リズム管理装置市場規模(2025~2034年):製品別(ペースメーカー、除細動器、心臓再同期療法装置)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

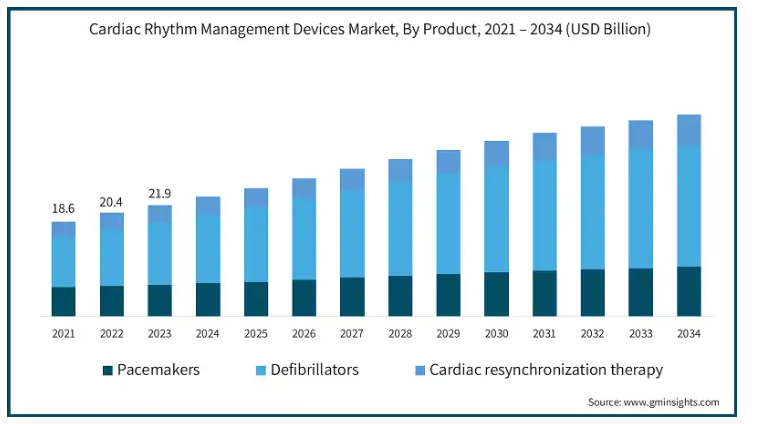

心臓リズム管理装置の世界市場規模は2024年に235億米ドルとなり、2025年から2034年にかけて年平均成長率5.2%での成長が見込まれています。市場は2025年の253億米ドルから2034年には397億米ドルに成長すると推定されています。心不全やその他の心臓疾患の有病率の増加、老人人口の増加、製品技術の進歩は、市場成長を促進する主要な変数の一部です。

世界の人口が高齢化するにつれて、不整脈、心不全、その他の心血管系疾患がより一般的になっています。関連要因としては、人口の平均年齢の上昇、ライフスタイルの変化、高血圧、糖尿病、肥満などの併存疾患の蔓延などが挙げられます。世界保健機関(WHO)が実施した心臓疾患に関する調査によると、心臓の異常は年間約 1,790 万人の死亡の原因となっていることから、心臓血管疾患(CVD)急増の主な要因となっています。

CRMのユーティリティが低いと、効果的な治療が遅れ、患者の状態が悪化し、QOLの改善が妨げられます。このような疾患の増加に伴い、異常な心臓リズムの監視、調整、治療を支援する CRM 装置の市場が急増しています。

さらに、高齢者層は心不全やその他の心臓疾患に罹患するリスクが高く、世界人口の平均年齢が上昇している理由の一助となっています。このような人口動態の変化により、除細動器やペースメーカーなどの他のCRM装置に対する需要も高まっています。医療従事者が患者の長期的な心血管系の健康を管理するためにCRM装置への依存度を高めることで、医療提供者は不治の病の治療から心血管系疾患の予防・治療へとシフトすることが可能になります。

心調律管理装置は、心臓の電気的活動を監視・管理し、適切な拍動を確保するために使用される独自の医療ツールです。さまざまな心臓リズムの問題を治療するのに役立ち、一時的または長期的に患者に装着することができます。これらの装置は不規則な心拍を安定させ、心臓の性能を高め、患者の生活の質を全体的に向上させます。

心臓リズム管理装置の市場動向

技術の変化、遠隔監視を含むワイヤレス伝送の小型化、バッテリ寿命の改善により、CRM装置はより正確で便利で信頼できるものになりました。このような改良は、心臓疾患を持つ患者のより効率的な管理とモニタリングを可能にするため、病院、診療所、さらには家庭内でも増加傾向にあります。

このような進歩は、皮下除細動器やリードレス・ペースメーカーなど、侵襲性の低い形態への CRM システムの小型化にも及んでいます。これらの装置は患者に優しいだけでなく、植え込み手順が簡素化され、従来の大型インプラントに伴う感染リスクを最小限に抑えることができます。小型化されたCRM装置の利用可能性が高まったことで、侵襲的な手技をためらう患者を含め、心拍管理を受け入れようとする患者が増え、市場が拡大しました。

さらに、電池寿命の改善によりCRM装置の信頼性が大幅に向上したため、信頼しやすく、交換の頻度も少なくなりました。これはペースメーカーや除細動器にとって特に有益で、患者は再手術を受けることなく長期間使用することができます。バッテリーの寿命が延び、装置の構造が堅牢になることで、頻繁な装置交換による合併症の可能性が低くなり、患者と臨床医の双方がCRM装置を使用するようになります。

このような人口動態の変化により、除細動器やペースメーカーなどの他のCRM装置に対する需要も高まっています。医療従事者が患者の長期的な心血管系の健康を管理するためにCRM装置への依存度を高めることで、医療提供者は不治の病の治療から心血管系疾患の予防・治療へとシフトすることが可能になります。

心拍リズム管理装置市場の分析

製品はペースメーカー、除細動器、心臓再同期療法装置に分類されます。除細動器セグメントは、2024年に136億米ドルの最も高い収益を生み出しました。また、2023年の世界市場規模は219億米ドルでした。

植え込み型除細動器(ICD)や体外式除細動器などの除細動器は、適切なタイミングで電気ショックを与えて心臓の機能を正常に戻すため、心臓発作を起こす可能性が高い患者にとって不可欠です。世界が主要な死因の 1 つである心臓病と闘い続ける中、除細動器のような効果的な予防措置や緊急対応ツールの必要性が変化しています。

不整脈のために長期的なケアが必要な人が増えているため、ICD の使用は著しく増加しています。これらの装置は心臓のリズムをモニターし、適切なタイミングで修正ショックを与えることができるからです。循環器専門医をはじめとする医療従事者の多くは、特に複雑な心臓病を持つ患者の致命的な転帰を回避できるICDを好んで使用しています。心臓突然死の発生を減少させるICDの有効性は、CRMシステムにおける最初の粗治療オプションとしての受け入れを強化し、このセグメントの市場シェアを強化しています。

心臓リズム管理装置市場は、用途別にうっ血性心不全、不整脈、徐脈、頻脈、その他の用途に分類されます。うっ血性心不全分野は2024年に圧倒的な市場シェアを占め、その市場規模は86億米ドルを超えました。

ICDと心臓再同期療法(CRT)装置は、心拍数を制御し、血液循環を促進し、心臓の仕事量を最小限に抑えることで、うっ血性心不全(CHF)の治療に高い効果があることが証明されています。CRTは心臓の収縮を調整するため、心不全患者にとって必要な装置です。これらの装置の使用により、CHFの症状やさらなる合併症が軽減され、患者のQOLが向上します。したがって、これらの装置は心不全の管理に不可欠なツールと考えられています。

さらに、CRM装置の新機能の開発により、リアルタイム・モニタリング、ワイヤレス通信、患者の遠隔管理などが導入され、CHF管理が大幅に改善されました。遠隔監視により、患者の心臓の状態や装置の機能性を継続的に評価することができるため、頻繁に診察室を訪れる必要性が減少し、医療従事者はタイムリーに問題に対応することができます。このような改善により、CRM装置を使用したCHF治療が強化され、このセグメントのリーダーシップがさらに確かなものになりました。

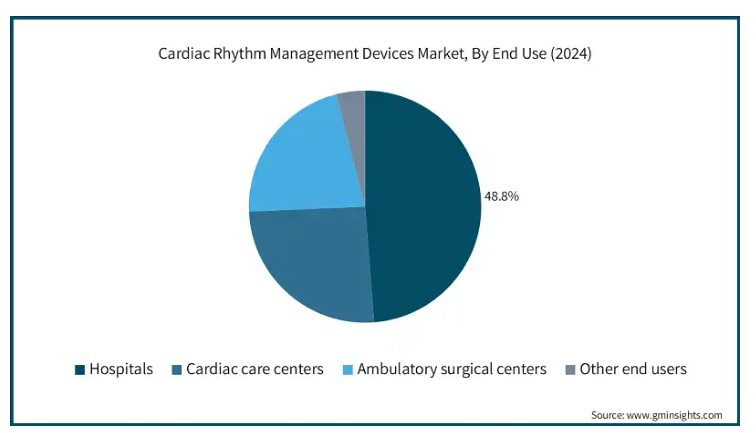

エンドユーザー別では、心臓リズム管理装置市場は病院、心臓ケアセンター、外来手術センター、診断センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には189億米ドルに達すると予測されています。

病院グレードの心臓リズム管理装置の品揃えが増えることで、関連する病院部門の売上が増加する見込みです。この現象は、心臓疾患による入院患者の増加、スクリーニング・プログラムの適用範囲の拡大、医師として認定された専門医の利用可能性などが背景にあります。

インフラが発達した先進国では、心血管疾患の発生率が上昇しているため、医療施設での診断と治療が加速し、さらに拡大が見込まれています。心血管系疾患の増加とともに、病院を訪れる患者の増加が予想され、その結果、心臓リズム管理装置の病院部門の売上が伸びるでしょう。

アメリカの心臓リズム管理装置市場は、2024年の市場売上高が111億米ドルを占め、2025年から2034年にかけてCAGR 4.3%で成長すると予測されています。

同国では医療制度が整備されており、不整脈や心不全管理のための高度なCRM技術を用いた心臓専門ユニットなど、診断・治療サービスが幅広く提供されています。

さらに、良好な償還制度と広範な臨床試験、研究開発への大規模な投資が、CRM 装置の採用をさらに後押ししており、市場規模と革新性という点で、この地域の主要な順位が変わることはありません。

ヨーロッパの心臓リズム管理装置市場では、フランスが今後数年間で著しく成長すると予測されています。

フランス政府は、植え込み型除細動器やペースメーカーなどの救命装置を提供する心臓医療イニシアチブを支援しています。

さらに、フランスにはEUでもトップクラスの心臓病学研究センターがあり、CRM装置の開発を強化する超国家的なヘルスケア共同研究にも参加しています。

心血管系の健康に対する全体的な関心の高まりと相まって、フランスはヨーロッパで重要なCRM市場となっています。

アジアの心臓リズム管理装置市場では、日本が今後数年間で著しく成長すると予測されています。

第11回日本におけるCRM装置の採用は、技術的に先進的な医療部門と国民からの積極的な健康管理です。

さらに、日本の遠隔患者モニタリングへの注目は、CRM 装置のトレンドと一致するため、この市場セグメントが拡大します。

また、日本政府は革新的な装置の開発を支援し、CRMやその他の先端技術に助成金を出しており、国際的な場での日本の地位を高めています。

心拍リズム管理装置市場シェア

市場シェアは上位5社で25%。この上位5社には、メドトロニック、アボット、ボストン・サイエンティフィック、バイオトロニック、マイクロポートCRMが含まれます。CRM装置市場は、様々な国際企業や国内企業の参入により成長しています。市場シェアの変化には、技術革新、新規特許の付与、業界の合併・買収、より効率的で低侵襲な装置の開発など、いくつかの要因が寄与しています。既存企業は、技術の進歩と製品の品質に注力することで、この市場を支配しています。

競争環境は、既存企業と新興バイオテクノロジー企業との相互作用によって推進され、製品競争力と価格競争力の両方が極めて重要です。さらに、CRM装置の導入は、医療機器メーカーと医療機関との協力関係によって支えられており、マーケティング努力がさらに強化されています。心血管疾患の有病率の上昇と高齢化によって高まる需要は、引き続き市場成長の原動力となっています。市場はまた、頻繁な合併、地理的拡大、新製品の継続的な開発も見ています。

心臓リズム管理装置市場の企業

心臓リズム管理装置業界で事業を展開する主な企業は以下の通りです:

Abbott

ABIOMED

AMIITALIA

Asahi KASEI

BIOTRONIK

Boston Scientific

BPL Medical Technologies

CU Medical

defibtech

LivaNova

MEDICO

Medtronic

MicroPort

NIHON KOHDEN

OSYPKA MEDICAL

Pacetronix

Philips

SCHILLER

Stryker

vitatron

アボット社は、特に循環器治療、糖尿病管理、神経調節の分野における最先端の医療装置と診断で有名です。イノベーションと患者中心のソリューションへの取り組みにより、患者の転帰を改善する高品質で信頼性の高い製品を提供しています。アボット社は、研究開発に重点を置き、グローバルに事業を展開しているため、ヘルスケア業界において信頼できるパートナーとなっています。

メドトロニックは医療技術の世界的リーダーであり、心臓・血管疾患、糖尿病、神経疾患など、さまざまな病状に対応する幅広い製品と治療法を提供しています。医療技術の進歩と患者ケアの向上に対する同社の献身は、その革新的なソリューションと強固な製品ポートフォリオに表れています。品質、信頼性、患者の安全性を重視するメドトロニックは、世界中の医療従事者から信頼されるパートナーとしての地位を確立しています。

心臓リズム管理装置業界のニュース:

2023年7月、アボット社は、アメリカ食品医薬品局(FDA)がAVEIRデュアルチャンバー(DR)リードレスペースメーカーシステムを承認したと発表しました。この製品の発売により、同社は顧客基盤を拡大。

2023年5月、Medtronic plcは、業界をリードする小型リードレスペースメーカーの次世代機であるMicra AV2とMicra VR2のアメリカ食品医薬品局(FDA)承認を発表。この製品承認により、同社は心臓リズム管理装置の製品ポートフォリオを強化し、事業収益の増加に貢献しました。

この調査レポートは、心臓リズム管理装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

ペースメーカー

植込み型ペースメーカー

体外式ペースメーカー

除細動器

植込み型除細動器(ICD)

皮下植込み型除細動器

経静脈的植込み型除細動器

シングルチャンバーICD

デュアルチャンバーICD

体外式除細動器

手動式体外式除細動器

自動体外式除細動器

半自動体外式除細動器

全自動体外式除細動器

装着型除細動器

心臓再同期療法装置

心臓再同期療法装置-D

心臓再同期療法装置- P

市場、用途別

うっ血性心不全

不整脈

徐脈

頻脈

その他の用途

市場, エンドユーザー別

病院

心臓治療センター

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心不全やその他の心臓疾患の有病率の増加

3.2.1.2 技術進歩および心臓リズムモニタリングのための革新的装置の導入

3.2.1.3 一般市民の意識の高まり

3.2.1.4 座りがちなライフスタイルの増加

3.2.1.5 好ましい償還シナリオ

3.2.1.6 肥満の有病率の上昇と相まって増加する老人人口基盤

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の高コスト

3.2.2.2 製品リコール

3.2.2.3 厳しい規制当局の承認

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 技術展望

3.7 将来の市場動向

3.8 価格分析、2024年

3.9 パイプライン製品

3.10 疾患別展望

3.11 台数、2021年~2034年

3.11.1 ペースメーカー

3.11.2 除細動器

3.11.3 CRT装置

3.12 ポーター分析

3.13 GAP分析

3.14 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 各社の市場シェア分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ペースメーカー

5.2.1 植込み型ペースメーカー

5.2.2 体外式ペースメーカー

5.3 除細動器

5.3.1 植込み型除細動器(ICD)

5.3.1.1 経静脈植込み型除細動器

5.3.1.2 皮下植込み型除細動器

5.3.1.2.1 単室型ICD

5.3.1.2.2 デュアルチャンバー型ICD

5.3.2 体外式除細動器

5.3.2.1 手動式体外式除細動器

5.3.2.2 自動体外式除細動器

5.3.2.2.1 半自動体外式除細動器

5.3.2.2.2 全自動体外式除細動器

5.3.2.3 ウェアラブル除細動器

5.4 心臓再同期療法装置

5.4.1 心臓再同期療法装置-D

5.4.2 心臓再同期療法装置- P

第6章 2021~2034年用途別市場予測・予測(単位:百万ドル)

6.1 主要トレンド

6.2 うっ血性心不全

6.3 不整脈

6.4 徐脈

6.5 頻脈

6.6 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 心臓治療センター

7.4 外来手術センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott

9.2 ABIOMED

9.3 Amiitalia

9.4 Asahi Kasei

9.5 BIOTRONIK

9.6 Boston Scientific

9.7 BPL Medical Technologies

9.8 CU Medical

9.9 Defibtech

9.10 LivaNova

9.11 Medico

9.12 Medtronic

9.13 MicroPort

9.14 Nihon Kohden

9.15 Osypka Medical

9.16 Pacetronix

9.17 Philips

9.18 Schiller

9.19 Stryker

9.20 Vitatron

*** 本調査レポートに関するお問い合わせ ***