世界の心臓代謝性疾患市場(2025年~2033年):治療薬別、流通チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

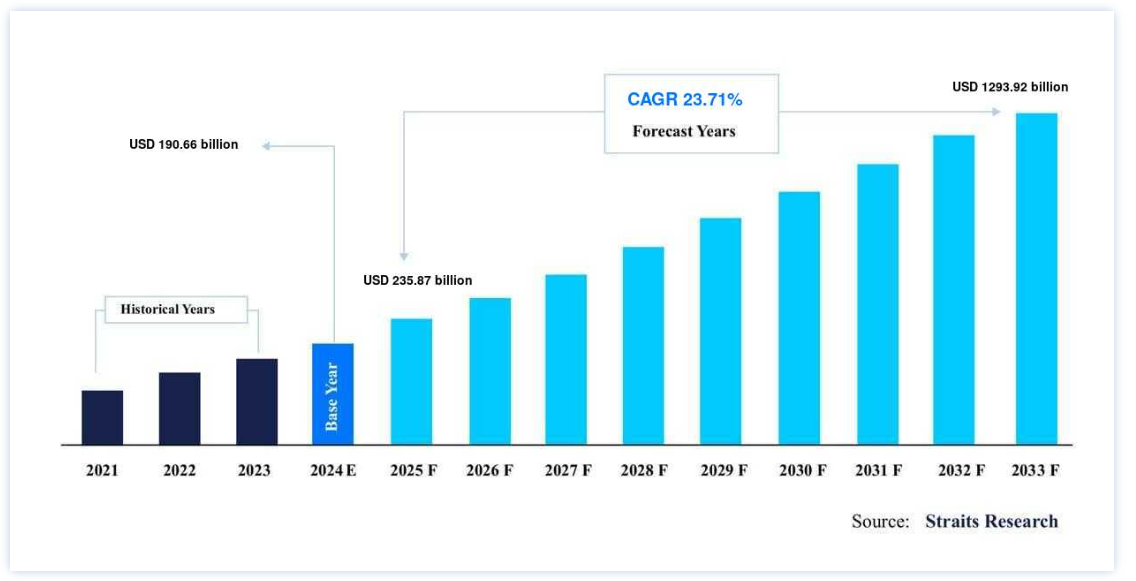

世界の心臓代謝性疾患市場規模は、2024年には1906.6億米ドルと評価され、2025年には2358.7億米ドル、2033年には1兆2939.2億米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは23.71%で成長すると見込まれています。

心臓代謝性疾患は、心血管疾患(CVD)と代謝異常、特に2型糖尿病のリスクを高める問題群を指す広義の言葉である。 このカテゴリーの疾患には共通の危険因子があり、しばしば個人で併存し、罹患率と死亡率のリスクを高める。 肥満、インスリン抵抗性、脂質異常症(血中脂質濃度異常)、高血圧は、心臓代謝性疾患の主な原因である。 ライフスタイルの変化によるファストフードの大量消費は肥満率の増加につながり、診断およびリスク評価手順におけるバイオマーカーの使用増加は、心臓代謝性疾患市場の成長に影響を与える主な要因である。

さらに、薬物送達のデジタルモードの普及や、医療業界における薬物送達技術の革新や進歩により、医薬品や治療薬を採用する患者が増加していることも、市場拡大の原動力となる。 さらに、ヘルスケア事業におけるAI技術の採用が増加し、サポートサービスの向上がもたらされることも、成長を加速させる市場促進要因となる。

心臓代謝性疾患市場の成長要因

高齢化人口の増加

世界の人口は、高齢者の割合が増加するという人口動態の変化を目の当たりにしている。 加齢は、代謝効率の低下、ホルモンの変化、長年にわたって培われたライフスタイル要因などの変動要因によって、心代謝系疾患を発症するリスクの上昇に関係している。 世界保健機関(WHO)によると、60歳以上の世界人口は2050年までに2倍以上に増加し、21億人以上に達すると予測されている。 高齢者は慢性疾患、特に心代謝性疾患に罹患しやすいからである。 心代謝性疾患のサブグループである心血管疾患は、加齢とともにますます頻度が高くなる。 アテローム性動脈硬化症、高血圧、心不全などの病態は、高齢者集団で広く報告されており、心臓代謝疾患の全体的な負担に寄与している

米国心臓病学会(ACC)によると、冠動脈性心疾患(CHD)は高齢者に多く、CHDの有病率は年齢とともに増加する。45歳以上の14.2%が冠動脈性心疾患(CHD)、脳卒中、またはその両方に罹患していると報告した。 45歳から64歳の成人の9.6%がCHD、脳卒中、またはその両方と診断されたと報告したのに対し、65歳以上では21.7%であった。 高齢化は医療制度に財政問題をもたらす。 Journal of the American Geriatrics Societyに掲載された研究では、高齢化に伴う医療費の増加が強調されており、そのかなりの割合が心代謝性疾患を含む慢性疾患の管理に起因している。 このように、心臓代謝性疾患市場の動向は、高齢化人口の拡大とともに進化していくだろう。

市場抑制要因

高コスト

心臓代謝性疾患(CMD)は世界的に主要な死亡原因であり、高い医療費と生活の質の低下をもたらしている。 心臓代謝性疾患市場の大部分を占める心血管治療薬は、厳格な試験の対象となることが多い。 例えば、新しい降圧治療薬を開発する製薬会社は、血圧降下の有効性と安全性プロファイルを実証するために、臨床試験 に大規模な投資をしなければならない。 心臓病治療だけでも、毎年平均2290億米ドルの費用がかかっている。 2018年、米国では心臓病に推定2033億米ドルの年間所得がかかり、脳卒中には636億米ドルの費用がかかった。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、新薬の承認に厳しい手続きを設けている。 企業は、自社製品が規制要件を満たすよう、膨大なリソースを費やさなければならない。 医薬品開発は消耗率が高く、多くの有望な医薬品が上市に失敗している。 特に開発の後期段階において、医薬品候補が失敗した場合の費用は莫大なものになる。 これは、不成功に終わった候補薬に費やされた費用と、他の可能性のある事業に使えたはずの資源の機会費用をカバーする。

市場機会

疾病負担の増加

肥満、2型糖尿病、高血圧、脂質異常症などの心臓代謝疾患は、世界的に有病率が著しく上昇している。 世界保健機関(WHO)によると、心血管疾患や糖尿病を含む非感染性疾患(NCD)は、世界における死亡原因の71%を占める主要疾患である。 1999年から2018年の間に、米国成人の心代謝性多疾患の有病率は9.4%から14.4%に増加した。 心臓代謝性疾患の有病率は、糖尿病の4.3%から脂質異常症の37.3%まで様々である。 より正確には、糖尿病の世界的な有病率は増加の一途をたどっている。 国際糖尿病連合(IDF)によると、20歳から79歳の10.5%が糖尿病である。 IDFは、2045年までに成人の8人に1人、約7億8300万人が糖尿病になると予測している。 2型糖尿病は糖尿病患者の大部分を占め、ライフスタイルの変化と密接な関係がある。

さらに、心臓代謝性疾患の重大な原因である肥満は、世界的な健康問題である。 世界肥満連合は、2025年までに世界で27億人が過体重または肥満になると推定している。 このことは、根本的な原因とそれに伴う健康被害に取り組む介入の重要性を強調している。 座りがちな行動や貧しい食習慣のような不健康なライフスタイルの選択は、心臓代謝疾患の成長に大きな役割を果たしている。 生活習慣に関連した危険因子は、予防と健康増進を中心とした治療の機会を提供する。

地域別 インサイト

北米: 市場シェア4.6%の支配的地域

北米は、世界の心臓代謝疾患市場の最も重要なシェアホルダーであり、予測期間中の年平均成長率は4.6%と推定される。 ヘルスケア製品需要の増加と経済発展がこの地域の成長の要因である。 米国とカナダを含む北米は、心臓代謝疾患管理の重要な市場である。 CDCによると、糖尿病は米国で3,840万人が罹患しており、人口の11.6%を占めている。 2970万人が糖尿病と診断されている。 糖尿病の高い有病率は、この心臓代謝性疾患をコントロールするための薬剤、技術、医療サービスの必要性を浮き彫りにしている。

さらに、北米はヘルスケアにおける技術的進歩をリードしている。 遠隔患者モニタリングのためのモバイルアプリケーション、ウェアラブルデバイス、遠隔医療プラットフォームは、心臓代謝性疾患を総合的に管理するのに役立つデジタルヘルス技術の一例である。 米国は強固なバイオテクノロジー産業と名門研究大学を誇っている。 2020年、米国は薬事承認を受けた新医薬品と医療機器において第1位となった。

アジア太平洋: CAGRが最も高い急成長地域

欧州は予測期間中に4.4%のCAGRを示すと予測されている。 欧州地域は、医療制度が発達していること、心血管疾患の患者人口が多いこと、最新の治療法の採用率が高いことなどから、著しい成長を遂げている。 また、心血管医療の研究開発に重点が置かれていることも、市場の拡大を後押ししている。 さらに、肥満はこの地域の市場を牽引する顕著な要因である。 World Obesity Atlas 2023によると、ヨーロッパでは2020年から2035年の間に肥満が女性で7%、男性で13%増加すると予測されている。 さらに、2023年のWHOの推計によると、欧州では子どもの3人に1人が太り過ぎである。 肥満は、高血圧、糖尿病、ひいては心臓代謝性疾患などの慢性疾患のリスクを高める、深刻な公衆衛生上の問題である。

しかし、ヨーロッパのいくつかの国には、住民に医療保障を提供する国民健康保険制度がある。 これらの制度は、薬剤、診断検査、専門医による治療をより利用しやすくすることで、人々が心臓代謝性疾患を管理するのに役立っている。

Market Insightsによると、アジア太平洋地域の循環代謝疾患市場は、予測期間中に最も早いCAGRで発展すると予測されている。 アジア太平洋地域は、医療インフラの急速な増加、公的医療に対する政府の厳しい規制、注目すべきメーカーの様々な市場拡大手法の採用により、予測期間中に大きな市場シェアを占めた。 さらに、中国の心臓代謝性疾患市場が最も高い市場シェアを占め、インドの心臓代謝性疾患市場はアジア太平洋地域で最も急速に拡大している

さらに、中国とインドでは糖尿病が特に流行しており、これが心臓代謝疾患ケアサービスの需要を高めている。 国際糖尿病財団によると、中国とインドの糖尿病罹患率はそれぞれ世界で最も高く、2番目に高い。 2021年、中国の糖尿病患者数は1億4,090万人であったのに対し、インドは7,420万人であった。 さらに、ACE阻害薬やカルシウム拮抗薬などの降圧薬は、アジア太平洋地域全体で高血圧を管理するために頻繁に投与されている。 高血圧はアジア太平洋地域における重大な健康問題であり、成人の35%以上が罹患している。 この地域における高血圧の有病率は、男性で5〜47%、女性で7〜38%である。 中国や日本などでは高血圧の有病率が高いことから、これらの医薬品は市場に大きな影響を与える。

心臓代謝性疾患市場のセグメンテーション分析

治療薬別

市場はさらにアンジオテンシン変換酵素(ACE)阻害薬と利尿薬に細分化される。 アンジオテンシン変換酵素(ACE)阻害薬は、高血圧や心不全の治療に使用されるため、市場の最大シェアを占めています。 ACE阻害剤は、高血圧や心不全の治療によく使用される薬剤の一種である。 ACE阻害薬は、レニン・アンジオテンシン・アルドステロン系の重要な構成要素であるアンジオテンシン変換酵素の活性を阻害することによって作用する。 ACE薬はこの酵素を阻害し、血管を収縮させるホルモンであるアンジオテンシンIIの生成を抑える。 この血管拡張により血圧が下がり、心機能が改善し、心臓への負担が減少する。 ACE阻害薬はまた、一般的な腎臓の問題である糖尿病性腎症の進行を遅らせることで、糖尿病患者を助けることができる。

利尿薬は、水薬として知られることもあり、尿の産生を促進し、体内の過剰なナトリウムや水分を排出させる。 利尿薬は、高血圧をコントロールし、心不全のような状態での体液貯留を減らすために、心臓代謝性疾患の治療で頻繁に使用される。 利尿薬は、循環血液量を減少させることで血圧を低下させる。 このカテゴリーには、サイアザイド系利尿薬、ループ利尿薬、カリウム温存利尿薬が含まれ、それぞれに作用機序と適応がある。

流通チャネル別

市場はさらに病院薬局、小売薬局、オンライン薬局に二分される。 病院薬局は市場に大きく貢献している。 病院数の増加とCMD治療薬のニーズの高まりが、この分野の成長を牽引している。 病院薬局は、病院内で医薬品を調剤する医療システムに不可欠な存在である。 重症の高血圧や心不全などの急性疾患の治療を受けている患者は、処方された薬を病院の薬局で直接入手することが多い。 病院薬剤師は、特に入院中や退院後すぐに、循環代謝疾患の患者が必要な薬を入手できるようにします。

チェーン薬局、独立系薬局、地域のドラッグストアは、すべて地域で見られる小売薬局の例です。 これらの薬局は、患者が循環代謝性疾患の長期治療のために処方された薬剤を入手するのに便利な場所を提供している。 小売薬剤師は、服薬アドヒアランス、副作用の可能性、ライフスタイルの変化に関するアドバイスを提供します。 患者は処方箋を記入し、市販薬を入手し、心代謝系の健康維持について薬剤師に相談することができます。 小売薬局は、病院の外でケアを提供する上で重要な役割を果たしています。

心臓代謝性疾患市場のセグメンテーション

治療薬別(2021年〜2033年)

アンジオテンシン変換酵素(ace)阻害薬

利尿薬

グルコファージ

その他

流通チャネル別 (2021-2033)

病院薬局

小売薬局

オンライン薬局

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の心臓代謝性疾患市場規模分析

9. 北米の心臓代謝性疾患市場分析

10. ヨーロッパの心臓代謝性疾患市場分析

11. APACの心臓代謝性疾患市場分析

12. 中東・アフリカの心臓代謝性疾患市場分析

13. ラタムの心臓代謝性疾患市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***