世界の貨物輸送市場(2025年~2033年):貨物タイプ別、用途別、船舶タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

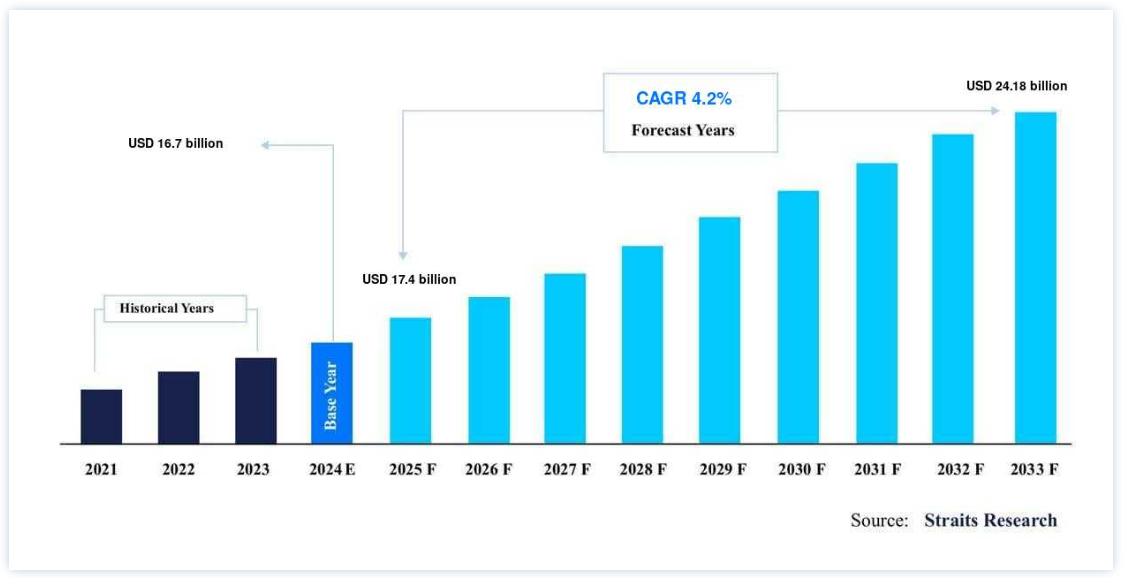

世界の貨物輸送市場規模は、2024年には167億米ドルと評価され、2025年には17.4億米ドルから、2033年には241.8億米ドルに達すると予測されている。2025年の40億ドルから2033年には241.8億ドルに達し、予測期間中(2025-2033年)の年平均成長率は4.2%である。

貨物船、または貨物専用船は、国際水域を横断する商品、材料、貨物の移動を促進することにより、バルク貿易において重要な役割を果たしている。 通常、様々なサイズとデザインの溶接鋼で建造されるこれらの船舶は、貨物の効率的な積み下ろしのためにクレーンを備えています。 これらの船舶は、長年にわたって操業できるように設計されており、費用対効果が高く、信頼性の高い輸送手段となっている。

世界の貨物輸送市場は、主に国際貿易の拡大によって成長を遂げている。 道路輸送や航空輸送では、大量の物資を輸送する場合、コストや輸送量の面で不足することが多いため、貨物船はバルク貨物をリーズナブルな料金で輸送するための実用的なソリューションを提供している。 貨物船市場は、包装された食料品、衣料品、化学品、機械、家具、自動車など、さまざまな商品の輸送に不可欠である。 また、旅客のニーズにも応えることもある。

この市場の主な原動力は、バルク貨物に対応する一方で、壊れやすい製品を効率的に輸送できる能力であり、世界貿易に不可欠な要素となっている。 国際貿易が増加し続けるにつれ、貨物輸送の需要は増加し、世界貿易の重要な担い手としての役割はさらに強固なものとなるだろう。

新興市場の動向

海運業務のデジタル化

貨物海運業界は、ブロックチェーン、モノのインターネット(IoT)、人工知能(AI)などの技術の導入が進み、デジタル変革が進んでいる。 これらの技術革新は、リアルタイムの追跡を強化し、物流計画を合理化し、サプライチェーン全体の透明性を向上させている。

例えば、国連貿易開発会議(UNCTAD)が報告しているように、デジタル貨物ソリューションの導入により、輸送リードタイムは平均10%短縮され、業務効率が大幅に改善され、コストが削減されている。

このようなデジタルシフトは、より迅速で信頼性の高い輸送サービスに対する需要の高まりに応える上で極めて重要である。

貨物輸送市場の成長要因

グローバル化の進展と国際貿易の拡大

グローバル化の進展と国際貿易の拡大により、貨物輸送の需要は大幅に増加している。 国境を越えた貿易を行う国が増えるにつれ、海上による物資の移動は不可欠となっている。 国連貿易開発会議(UNCTAD)によると、世界の貿易量の約80%は海上輸送でまかなわれている。 自由貿易協定、発達したロジスティクスとサプライ・チェーン・ネットワーク、国際市場へのアクセスの拡大は、貨物輸送サービスの必要性をさらに高めている。

例えば、Indian Transport and Logisticsが報告したように、コンテナ船隊の輸送能力は2023年に2022年比で8%増加し、2019年比で21%増加した。 2023年のコンテナ市場は前年比0.2%拡大し、合計1億7380万TEUに達した。

この成長は、世界経済の相互連関性を浮き彫りにし、貨物海運業界の継続的な拡大を強調している。

コンテナ輸送の採用

コンテナ輸送の採用は、貨物取り扱いに革命をもたらし、世界の海運業界の礎となった。 標準化されたコンテナは、船舶、トラック、列車など、さまざまな輸送手段における輸送プロセスを合理化し、取り扱いコストと時間を大幅に削減した。

さらに、コンテナ化によってセキュリティーが向上し、貨物の損傷リスクが最小限に抑えられた。 現在、世界貿易の約90%がコンテナ輸送で行われており、現代ロジスティクスにおけるコンテナ輸送の中心的役割が浮き彫りになっている。

例えば、コンテナ化によって、上海港のような主要港は大量の貨物を効率的に処理できるようになり、年間4,000万TEUを超える貨物を処理している。

大量の貨物フローを管理するこの能力により、コンテナ海運は世界貿易インフラに欠かせない存在となっている。

市場の制約

運用コストの上昇

燃料価格の変動と環境規制の強化が主な要因で、運航コストの上昇は世界の貨物海運業界にとって大きな課題となっている。 その顕著な例が、船舶からの硫黄排出削減を義務付ける国際海事機関(IMO)の2020年規則である。 その結果、従来使用されていた高硫黄燃料油よりも最大50%高価なMarine Gas Oil(MGO)などのクリーン燃料が広く使用されるようになった。

例えば、2021年のコンテナ運賃は前年比300%以上急騰し、こうした運航コストの高騰が世界貿易全体の収益性と海運業界の財務健全性に深刻な影響を及ぼしていることを物語っている。 この高騰は、燃料費の上昇と物流網への負担の両方を反映している。

市場機会

自動化と港湾近代化

自動化による港湾の近代化は、世界の貨物輸送市場にとって重要な機会となっている。 自動クレーンやロボットによる荷役を含む自動化システムは、運用コストを大幅に削減することができ、自動クレーンを使用することで最大37%のコスト削減が可能であるという調査結果もある。

例えば、

2024年11月、シンガポール港はより自律的なシステムを導入する計画を発表し、人為的ミスを最小限に抑えながら効率とキャパシティを高めることを目指した。 同様に、ヨーロッパで最も多忙な港のひとつであるロッテルダム港は、自動化に多額の投資を行い、無人搬送車(AGV)とスマートクレーンを統合して、オペレーションを合理化し、ターンアラウンド時間を短縮した。

これらの投資は、港のパフォーマンスを最適化するだけでなく、環境負荷の低減にも貢献し、長期的に大幅な節約をもたらします。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は高度な物流システム、堅牢なインフラ、貿易量の多さにより、世界の貨物輸送市場をリードしている。 米国とカナダがこの地域の成長を牽引しており、特に電子商取引分野が活況を呈しているため、効率的で信頼性の高い輸送ソリューションへの需要が高まっている。

ロサンゼルス港のような主要港はオートメーション技術を活用し、効率的な貨物処理を保証するために高度に発達した複合輸送ネットワークを有している。 さらに、北米では環境への影響を最小限に抑えるため、グリーン輸送の取り組みが重視されている。

2022年、米国運輸省の報告によると、米国の海港の貨物取扱量は15億トンを超え、世界の海上貿易における同地域の主導的地位を確固たるものにしている。

アジア太平洋: 急成長する地域

アジア太平洋地域は、世界の貨物輸送市場で最も急成長している地域である。 世界の製造大国である中国、インド、日本などの国々は、輸出入量が多いため、海運サービスの需要に大きく貢献している。 上海やシンガポールのような主要港は、世界でも最も利用者の多い港のひとつであり、コンテナ処理量におけるこの地域の優位性を裏付けている。 インドのサガルマラや中国の一帯一路構想のような国家主導のイニシアチブは、インフラを近代化し、地域の連結性を高めている。

アジア開発銀行によると、アジアは2023年に世界のコンテナ港の処理能力の50%以上を占め、世界の貨物輸送の成長を牽引する上でこの地域の重要な役割を強化している。

各国インサイト

米国:米国は貨物輸送の世界的リーダーであり、ロサンゼルス港のような主要港が貿易の効率化を推進している。 堅調な電子商取引部門がコンテナ需要を促進し、複合一貫輸送がスムーズなロジスティクスを実現している。 港湾の自動化やリアルタイムの追跡を含むデジタル技術への投資が競争力を高め、オペレーションを合理化し、世界貿易における極めて重要な役割を確固たるものにしている。

中国: 世界最大の輸出国である中国は、その製造能力と、上海や寧波のような世界で最も交通量の多い港で、世界の貨物輸送を牽引している。 一帯一路(the Belt and Road)イニシアティブは、接続性を向上させ、貿易を加速させている。 中国が港湾業務にAIなどの先進技術を導入することで、効率性がさらに高まり、世界の海運における支配的な役割が強化される。

ドイツ:ヨーロッパの経済大国であるドイツは、世界の貨物輸送における主要なプレーヤーであり、ハンブルクのような港は重要な貿易ハブとしての役割を果たしている。 ドイツは、高価値の機械や自動車の主要輸出国である。 持続可能性に重点を置くドイツは、海運にグリーンテクノロジーを取り入れ、排出量を削減し、接続性を高めることで、世界の海運リーダーとしての地位を強化している。

日本:日本は、発達した造船業と最先端のロジスティクスにより、世界の海運をリードしている。 横浜や神戸のような主要港は貿易を合理化し、エレクトロニクスと自動車を中心とする日本経済は効率的な海上輸送に依存している。 日本はまた、自律型海運や環境に優しい船舶に投資し、近代化と持続可能性へのコミットメントを示している。

インド:インドの貨物海運市場は、貿易量の増加とSagarmalaプロジェクトのような政府のイニシアチブに牽引され、急速に拡大している。 同国の製造業と輸出部門がコンテナ輸送量の増加に拍車をかけている。 しかし、世界海運におけるインドの役割をさらに前進させるために不可欠な、複合一貫輸送の改善と物流コストの削減には課題が残っている。

韓国:韓国は、世界トップクラスの造船業と、積み替えの重要なハブである釜山のような戦略的港湾を擁する、貨物海運の著名なプレーヤーである。 韓国は電子機器、自動車、石油化学製品を輸出している。 韓国はスマートポートや自律型船舶に注力しており、効率性と競争力を高め、海運における技術進歩のリーダーとして位置づけられている。

シンガポール:シンガポールは、その戦略的立地と効率的な港湾運営により、積み替えとコンテナ海運の世界的リーダーです。 シンガポール港は、その先進的なインフラと迅速な貨物処理で知られ、アジアをはじめとする世界各地の貿易を支えています。 同国はブロックチェーンのようなデジタルツールを取り入れてサプライチェーンの透明性を高め、世界貿易における競争力を維持している。

アラブ首長国連邦(UAE):UAEは世界の主要な海運ハブであり、ジェベル・アリはアジア、ヨーロッパ、アフリカを結ぶ主要な積み替えセンターとしての役割を果たしている。 その戦略的立地と近代的な港湾インフラへの投資が、貿易のゲートウェイとしての役割を強化している。 UAEはまた、環境への影響を軽減するためにグリーン輸送の取り組みを取り入れ、持続可能な取り組みでもリードしています。

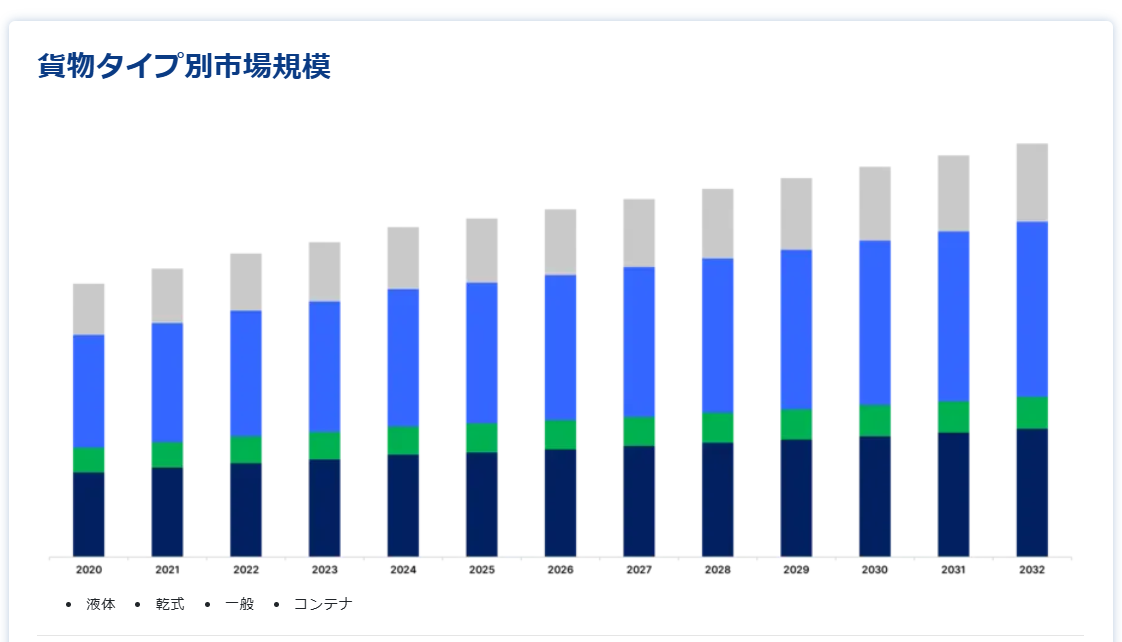

貨物タイプ別インサイト

コンテナ貨物は、多種多様な貨物の取り扱いに比類のない効率性を発揮するため、世界貿易の基幹へと変貌を遂げた。 コンテナ貨物は、多種多様な貨物の取り扱いに卓越した効率を発揮するため、世界貿易の基幹へと変貌を遂げた。 そのデザインは輸送時間を短縮し、競争の激しい市場において、より迅速な配送につながります。 とりわけ、船舶、トラック、列車を含む複合一貫輸送システムとの統合が非常に容易であるため、コスト削減とロジスティクスの強化が可能となり、現代のサプライ・チェーンにおいて非常に不可欠な存在となっている。

例えば、World Shipping Council(世界海運評議会)は、2023年には海上貿易総量の約40%をコンテナ貨物が占めるとしており、この業界におけるコンテナ貨物の重要な役割を強調している。

用途別インサイト

貨物輸送は、原材料や完成品が国境をスムーズに通過できるよう、主にこの輸送形態に依存しているため、製造業の屋台骨を形成している。 したがって、この依存は、潜在的なサプライチェーンの故障を防ぐために効率的な出荷ソリューションが果たす役割を強調している。 信頼性が高く、タイムリーで効果的なロジスティクスは、メーカーが現在の生産スケジュールと顧客の期待に応え、経済を安定させるのに役立つ。

例えば、WTOによると、2022年の商品貿易総額の70%以上を製造業向け商品が占めており、このセグメントの優位性が浮き彫りになっている。

船舶タイプ別

コンテナ船セグメントが最大の市場収益で市場を支配 コンテナ船は、最も効率的で信頼性の高い長距離輸送手段である。 コンテナ船は世界経済の要であり、特に電子商取引や小売業を支える上で、商品が消費者に時間通りに確実に届くようにすることが極めて重要である。 コンテナ船は大量輸送が可能なため、サービスの質を維持しながら輸送コストを削減することができる。 この効率性により、企業は消費者の期待の高まりに応え、経済成長を維持し、国際貿易関係を促進することができる。

例えば、IMOは2023年のコンテナ船の輸送量は1億5,000万TEUを超えると報告しており、海運セクターにおけるコンテナ船の優位性を示している。

貨物輸送市場のセグメント

貨物タイプ別(2021年~2033年)

液体

乾式

一般

コンテナ

用途別 (2021-2033)

食品・飲料

電気・電子

鉱物油・燃料

製造業

医薬品

自動車

船舶タイプ別 (2021-2033)

バルクキャリア

一般貨物船

コンテナ船

タンカー

リーファー船

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の貨物輸送市場規模分析

9. 北米の貨物輸送市場分析

10. ヨーロッパの貨物輸送市場分析

11. APACの貨物輸送市場分析

12. 中東・アフリカの貨物輸送市場分析

13. ラタムの貨物輸送市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***