カロテノイドの世界市場分析:種類別(アナトー、アスタキサンチン、ベータカロチン、その他)、ソース別、用途別、地域別(2024年~2034年)

| 本レポートは、世界のカロテノイド市場に関する詳細な分析を提供しています。カロテノイドとは、植物に含まれる色素で、主に食品や化粧品、医薬品などに用いられています。市場の見通しや背景、需要動向、価格分析、地域別市場分析、競合状況など、多岐にわたる情報が含まれています。 まず、エグゼクティブサマリーでは、世界市場の成長が期待されていることが強調されています。特に、食品や飲料、化粧品分野での需要が高まる見込みです。統計データをもとに、主要調査結果がまとめられ、今後の市場機会や推進要因が示されています。 市場概要では、カロテノイドの分類や市場定義が説明されており、対象範囲や制限が明確にされています。市場背景では、カロテノイドの生産と消費の分析が行われ、過去数年間のデータをもとに市場規模の推移が示されています。また、加工食品や飲料、動物用飼料などの用途別の需要分析も行われています。 市場規制や機会評価についても触れられ、特に自然派志向の高まりがカロテノイド市場に与える影響が考慮されています。市場シナリオ予測では、楽観的、可能性の高い、保守的なシナリオが提示され、それぞれのシナリオに基づく市場規模の予測が示されています。 需要分析においては、2018年から2023年のデータと2024年から2034年の予測が提供され、製品タイプや用途別の詳細な市場規模が分析されています。特に、β-カロテンやリコピンといった主要なカロテノイドの需要が注目されています。 地域別の市場分析では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア、中東およびアフリカといった地域の市場動向が詳述されています。各地域の市場規模や成長率が分析され、国別の詳細なデータも提供されています。 競合分析では、主要企業の市場シェアや戦略が分析され、BASF、Allied Biotech、Dohlerなどの企業が取り上げられています。それぞれの企業の製品ポートフォリオやマーケティング戦略が詳細に解説され、競争環境の理解を深めるための情報が提供されています。 全体として、カロテノイド市場は今後数年間で持続的な成長が予想され、多様な用途や市場機会が存在することが確認されています。企業は、製品の差別化や新しい市場の開拓に注力することで、競争力を高めることが求められています。 |

*** 本調査レポートに関するお問い合わせ ***

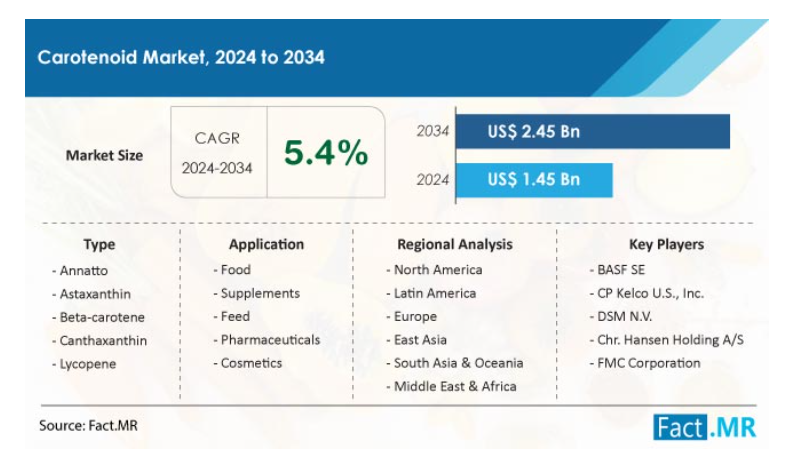

2024年の推定市場規模は14.5億USドルで、世界のカロテノイド市場はCAGR 5.4%で拡大し、2034年末には24.5億USドルの市場規模に達すると予測されています。 天然成分に対する消費者の嗜好の変化、さまざまな産業におけるカロテノイド用途の拡大、製品開発と処方技術における継続的な開発により、市場の成長見通しは楽観的なままである。

天然成分に対する消費者の嗜好、機能性食品に対する需要の高まり、カロテノイドの健康上の利点に関する知識の増加が市場拡大の原動力となっている。 食品への合成着色料の使用を制限する厳しい規制があるため、様々な産業でカロテノイドの採用が増加している。

カロテノイド色素は、卵黄や鳥皮の色素沈着を改善し、消費者に品質を示すために養鶏業で使用されている。 同様に、これらの化合物は、魚や甲殻類の色を改善し、鮮度や栄養価に関する消費者の認識を変えるために、水産養殖の飼料に添加される。 抽出プロセスや製剤化方法の技術的進歩もカロテノイド市場の成長を後押ししている。

主な市場成長促進要因

カロテノイドの抗酸化特性や目の健康や免疫力をサポートする潜在的役割など、カロテノイドに関連する健康上の利点に対する消費者の意識の高まりが、これらの化合物で強化された機能性食品や栄養補助食品の需要を促進している。

食品や飲料では、合成添加物よりも天然成分を好む傾向が強まっているため、特にジュース、乳製品、菓子、スナック菓子などの製品において、天然着色料としてのカロテノイドの需要が高まっています。

カロテノイドの美肌効果や紫外線防御特性は、スキンケア製品や日焼け止め、美容サプリメントへの配合につながり、自然で持続可能な美容法を求める消費者のニーズに応えている。

カロテノイドは動物栄養学において重要な役割を果たし、家禽、水産養殖、家畜の色素沈着を促進し、製品の品質と消費者の認識に影響を与えている。

カロテノイド抽出技術や製剤化手法の継続的な進歩により、様々な用途におけるカロテノイドの効率性、安定性、生物学的利用能が改善され、技術革新や製品開発が促進されています。

なぜカロテノイドの需要が着実に増加しているのか?

「栄養補助食品セグメントにおけるカロテノイドの幅広い利用」「栄養補助食品セグメントにおけるカロテノイドの幅広い利用

栄養補助食品は、カロテノイドのような生物活性化合物を含む機能性食品、飲料、栄養補助食品である。 消費者は、基本的な食事に加えて、カロテノイドの健康効果をさらに高める予防医療ソリューションやサプリメントをますます求めるようになっている。 カロテノイドは、その強力な抗酸化資質と多様な健康促進効果が認められており、こうした商品に使用されることが増えている。 β-カロテン、ルテイン、ゼアキサンチンには抗酸化作用があり、酸化ストレスとの戦いや体内のフリーラジカルの中和を助けます。

カロテノイドは、目の健康、心臓血管の健康、紫外線暴露からの皮膚の保護、免疫システムのサポートに関連している。 カロテノイドに対する消費者の信頼は、さまざまな健康障害における予防と治療の潜在的な利点を実証する研究によって高まっている。

「予防医療をサポートするサプリメントへのカロテノイドの取り入れが増加」。

カロテノイドは、抗酸化作用、抗炎症作用、免疫力向上作用など、その健康増進の資質でよく知られています。 消費者は、食生活が健康全般に及ぼす影響をより意識するようになるにつれて、基本的な栄養補給にとどまらず、さらなる健康上のメリットをもたらす機能性食品やサプリメントを積極的に求めるようになっている。 画面の見過ぎによる眼精疲労、環境要因による皮膚損傷、健康的な老化の目標など、生活習慣に関連した健康懸念の高まりが、カロテノイド強化商品の必要性に拍車をかけている。

天然で植物由来の成分の魅力や、カロテノイドが安全で効果的な化合物であるという認識が、消費者の関心を高めている。 カロテノイドは、消費者が健康を優先し、自然な解決策を求める中で、サプリメント、機能性食品、飲料など幅広い商品に急速に添加されている。

カロテノイドメーカーが取り組むべき課題とは?

「カロテノイドの生産費用の高騰が、普及と市場浸透を妨げている」。

カロテノイドの抽出には複雑な工程が必要で、高度な装置や技術を必要とすることが多く、生産コストの上昇につながっています。 植物、藻類、微生物などの天然源からカロテノイドを得るには、溶媒抽出や超臨界流体抽出などの複雑なカロテノイド抽出法が必要であり、専門的な設備や熟練した労働力を必要とするため、コスト上昇の一因となる。 また、天然由来のカロテノイドの収量は比較的低く、単位生産量あたりの生産コストがさらに増大する可能性がある。

カロテノイドの含有量は、供給元によって自然なばらつきがあるため、生産量にばらつきが生じ、より広範な品質管理対策が必要となる。 このため、製品の一貫性を確保し、規制要件を満たすための試験や標準化プロセスへの追加投資が必要となり、全体的な生産コストがかさむ。

カロテノイドの安定性と保存期間は、製剤化と保存に課題をもたらし、有効性と品質を長期にわたって維持するためには、特定のカプセル化や安定化技術が必要となる。 このような技術を導入すると、製造過程で高いコストがかかることが多い。 カロテノイドの天然原料の入手が季節的・地理的要因に依存しているため、サプライチェーンの中断や原料価格の変動が生じ、製造コストに影響を及ぼす可能性がある。

新興企業が市場に浸透するために採用すべき戦略とは?

「費用対効果の高い抽出・生産方法の開発に注力する」。

天然資源からカロテノイドを抽出する費用対効果の高い効率的な方法を開発することで、生産コストを大幅に下げ、新興企業の競争力を高めることができます。 研究開発に投資して、特定の産業や消費者のニーズに合わせた付加価値の高い製品や斬新な製剤を開発すれば、新興企業の提供する製品を差別化することができる。 研究機関、既存企業、または規制機関と提携を結ぶことで、専門知識、リソース、規制に関する見識を得ることができ、市場参入と成長を促進することができる。

調達慣行や生産方法において持続可能性を取り入れることは、環境意識の高い消費者の共感を得ることができ、環境意識が高まる市場環境において独自の販売提案を提供し、肯定的なブランドイメージを醸成することができる。 イノベーション、パートナーシップ、消費者教育、持続可能性を組み合わせた多面的なアプローチを採用することで、新興企業は競争市場において有利なポジションを確保し、持続可能な差別化を図ることができる。

国別インサイト

カロテノイドの最新市場動向から、北米市場は食品・飲料分野における天然素材志向の強さと健康補助食品需要の急増によって繁栄していることが明らかになった。 東アジア地域では、人口の増加、食生活の嗜好の進化、食品、化粧品、飼料などの産業における天然素材への需要の増加により、市場が急速に拡大している。

なぜ米国はカロテノイド生産者にとって有利な市場なのか?

「天然素材への嗜好の高まりが機能性食品の需要を牽引」

食品・飲料分野では、自然で健康的な製品を求める消費者のシフトが急増しており、これが原動力となっている。 合成添加物に対する懸念が高まり、クリーンラベルの原料を好む傾向が強まる中、カロテノイドは天然の着色料として注目されている。 ジュース、乳製品、菓子、スナック菓子など幅広い食品に使用され、健康上の利点を損なうことなく色彩を向上させるカロテノイドは、米国の消費者層の嗜好に完全に合致している。

米国の消費者はますます健康志向を強めており、付加的な栄養効果を提供する製品を積極的に求めている。 米国は堅調で革新的な食品セクターを誇り、企業は常に新しい配合や製品カテゴリーを模索している。 このような環境は、カロテノイドの採用と技術革新を助長する状況を育み、メーカーが新しい用途と付加価値のある製品を生み出すための研究開発に投資することを奨励している。

米国の規制環境は厳しいが、天然成分の使用を好むことが多い。 このような規制の整合性は、様々な製品へのカロテノイドの配合をサポートし、メーカーが規制上の大きな障壁に直面することなく、その多様な用途を探求することを促している。

なぜカロテノイド強化サプリメントは中国で支持を集めているのか?

「食品における合成添加物の代替としてのカロテノイドの広範な採用」

国内人口の増加、食生活の変化、可処分所得の増加のすべてが、自然で健康的な製品に対する需要の増加に寄与している。 このような消費者行動の変化は、天然着色料、抗酸化剤、機能性添加物としてのカロテノイドの魅力の高まりと正確に対応している。

飲料、スナック菓子、乳製品など、さまざまな食品にカロテノイドを配合することは、メーカーが見た目の魅力を維持しながら、より健康的な選択肢を求める消費者の欲求に応えようとしているため、中国市場で人気を集めている。 消費者の嗜好の進化と技術革新への取り組みにより、中国はカロテノイド市場の成長に貢献する重要な役割を果たすと予測されている。

カテゴリー別洞察

食品分野は、ジュース、乳製品、菓子、スナック菓子などの様々な製品に天然着色料としてカロテノイドを活用しており、カロテノイド市場の主要シェアを占めている。 栄養補助食品とサプリメントの分野は、抗酸化特性を持つカロテノイドを強化した健康サプリメントに消費者が関心を寄せているため、大きな成長を遂げている。

どのソースベースのセグメントが牽引力を増しているか?

植物、藻類、特定の微生物を含む天然供給源は、自然で持続可能な製品に対する消費者の志向の高まりにより、優位性を保っている。 消費者は購入する原材料の原産地と品質についてますます目が肥えてきており、クリーンな表示とより健康的な選択肢を好む消費者の嗜好に沿った自然な調達方法を好んでいる。 天然カロテノイドは、カロテノイド異性体のスペクトルを含む、より包括的な化合物プロファイルを提供します。

多様性は、しばしば生物学的利用能の向上と相乗効果の可能性につながり、より高い栄養価を認識させる一因となっている。 クリーンラベル製品に対する需要の高まりと、天然由来のカロテノイドに関連する健康上の利点の認知が相まって、食品、飲料、サプリメント、化粧品など様々な業界のメーカーが天然調達に軸足を移している。

競争状況

BASF SE、Kemin Industries、Chr. Hansen Holding A/Sといったカロテノイド業界のトップ企業は、技術革新と広範な製品ポートフォリオの融合を反映している。 競争環境はダイナミックで、確立されたリーダー企業、革新的な新規参入企業、戦略的提携が混在し、様々な分野の消費者の多様なニーズを満たすために差別化と持続可能性を追求し続けている。

ディバイス社(Divi’s Nutraceuticals)は、2023年6月に開催されたIFT First 2023において、画期的な製品であるアスタビーズ(AstaBead)を発表した。 この開発は、Algalif社との2022年の共同研究の成果である。 Divi社によると、AstaBeadビーズレットは、栄養価の高いバーや粉末飲料などの用途で非常に優れた性能を発揮する。

カロテノイド市場調査のセグメンテーション

種類別:

アナトー

アスタキサンチン

ベータカロチン

カンタキサンチン

ルテイン

リコピン

ゼアキサンチン

その他

ソース別:

天然

合成

用途別 :

食品

サプリメント

飼料

医薬品

化粧品

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のカロテノイド市場規模は?

カロテノイドの世界市場規模は2024年に14.5億米ドルと予測されています。

2034年のカロテノイド売上予測は?

2034年末までに、カロテノイドの世界売上高は24.5億米ドルに達すると予測されています。

カロテノイドの需要はどのくらいの割合で増加すると予測されていますか?

カロテノイドの需要は、今後10年間でCAGR 5.4%で増加すると予測されています。

北米市場の年平均成長率は?

北米の市場は、2024年から2034年にかけてCAGR 6.1%で拡大すると予測されています。

東アジアでカロテノイドの主要市場となっている国は?

中国は2034年までに東アジア市場の72.5%のシェアを占めると予測されている。

どのソースが市場の主要シェアを占めることになるのか?

2034年には、天然由来セグメントが61.2%の市場シェアを占めると予測されている。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 統計のまとめ

1.3. 主要調査結果のまとめ

1.4. 分析および提言

2. 市場概要

2.1. 市場対象範囲

2.1.1. 分類

2.2. 市場定義

2.2.1. 範囲

2.2.2. 制限

3. 市場背景と基礎データ

3.1. 世界のカロテノイド生産分析(KT)

3.2. カロテノイド消費分析

3.3. 世界の顔料市場、2023年(US$ Mn)

3.4. 食品着色料市場、2013年(US$ Mn)

3.5. 用途分野別、完成品1トン当たりの年間平均需要

3.5.1. 加工食品

3.5.2. 飲料

3.5.3. 動物用飼料

3.5.4. 栄養補助食品

3.5.5. 医薬品

3.5.6. 化粧品

3.6. 市場規制枠組み

3.7. 市場機会評価

3.7.1. 総利用可能市場(百万米ドル)

3.7.2. サービス可能な対象市場(百万米ドル)

3.7.3. サービス可能な獲得可能市場(百万米ドル)

3.8. 市場シナリオ予測

3.8.1. 楽観的シナリオにおける市場(百万米ドル)

3.8.2. 可能性の高いシナリオにおける市場(US$ Mn)

3.8.3. 保守的なシナリオにおける市場(US$ Mn)

3.9. 予測要因 – 関連性と影響

3.10. バリューチェーン分析

3.11. 市場力学

3.11.1. 推進要因

3.11.2. 抑制要因

3.11.3. 機会分析

4. 世界市場の需要分析 2018年~2023年および予測、2024年~2034年

5. 世界市場 – 価格分析

6. 世界市場分析 2018年~2023年および予測 2024年~2034年、製品タイプ別

6.1. はじめに / 主な調査結果

6.2. 製品タイプ別、2018年から2023年の市場規模(百万米ドル)と数量分析の推移

6.3. 製品タイプ別、2024年から2034年の市場規模(百万米ドル)と数量分析の現状と将来予測

6.3.1. β-カロテン

6.3.2. リコピン

6.3.3. アスタキサンチン

6.3.4. カナキサンチン

6.3.5. リコピン

6.3.6. その他

6.4. 製品タイプ別市場魅力度分析

7. グローバル市場分析 2018年~2023年および予測 2024年~2034年、用途別

7.1. はじめに / 主な調査結果

7.2. アプリケーション別、2018年から2023年の市場規模(百万米ドル)と数量分析の推移

7.3. アプリケーション別、2024年から2034年の市場規模(百万米ドル)と数量分析の現状と将来予測

7.3.1. 食品および飲料

7.3.2. 動物用飼料

7.3.3. 栄養補助食品

7.3.4. 医薬品

7.3.5. 化粧品およびパーソナルケア

7.4. 用途別市場魅力度分析

8. 2018年から2023年までの世界市場分析および2024年から2034年までの予測、ソース別

8.1. はじめに / 主な調査結果

8.2. 供給源別、2018年から2023年の市場規模(百万米ドル)と数量分析の推移

8.3. 供給源別、2024年から2034年の市場規模(百万米ドル)と数量分析および予測の現在と将来

8.3.1. 合成

8.3.2. 天然

8.4. 供給源別市場魅力度分析

9. 地域別世界市場分析 2018年~2023年および予測 2024年~2034年

9.1. はじめに

9.2. 地域別市場規模(百万米ドル)および数量分析 2018年~2023年

9.3. 地域別現在の市場規模(US$ Mn)および数量分析と予測、2024年~2034年

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. ヨーロッパ

9.3.4. 東アジア

9.3.5. 南アジアおよびオセアニア

9.3.6. 中東およびアフリカ(MEA)

9.4. 地域別市場魅力度分析

10. 北米市場分析 2018-2023年および2024-2034年予測

10.1. はじめに

10.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)および数量動向分析

10.3. 市場分類別、2024年から2034年の市場規模(百万米ドル)および数量予測

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. ソース別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 製品タイプ別

10.4.3. 用途別

10.4.4. ソース別

11. ラテンアメリカ市場分析 2018年~2023年および2024年~2034年予測

11.1. はじめに

11.2. 市場分類別、2018年~2023年の市場規模(百万米ドル)および数量動向分析

11.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. ラテンアメリカその他

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. 供給源別

11.4. 市場の魅力分析

11.4.1. 国別

11.4.2. 製品タイプ別

11.4.3. 用途別

11.4.4. 供給源別

12. 欧州市場分析 2018年~2023年および予測 2024年~2034年

12.1. はじめに

12.2. 市場分類別、2018年~2023年の市場規模(百万米ドル)および数量動向分析

12.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イタリア

12.3.1.3. フランス

12.3.1.4. 英国

12.3.1.5. スペイン

12.3.1.6. ロシア

12.3.1.7. その他のヨーロッパ

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. 供給源別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 製品タイプ別

12.4.3. 用途別

12.4.4. ソース別

13. 東アジア市場分析 2018-2023および予測 2024-2034

13.1. はじめに

13.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)と数量動向分析

13.3. 市場分類別、2024年から2034年の市場規模(百万米ドル)と数量予測

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 製品タイプ別

13.3.3. 用途別

13.3.4. ソース別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 製品タイプ別

13.4.3. 用途別

13.4.4. ソース別

14. 南アジア市場分析 2018-2023年および2024-2034年予測

14.1. はじめに

14.2. 市場分類別、2018年から2023年の市場規模(百万米ドル)と数量動向分析

14.3. 市場分類別、2024年から2034年の市場規模(百万米ドル)と数量予測

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. タイ

14.3.1.3. インドネシア

14.3.1.4. 南アジアのその他

14.3.2. 製品タイプ別

14.3.3. 用途別

14.3.4. ソース別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 製品タイプ別

14.4.3. 用途別

14.4.4. ソース別

15. 中東およびアフリカ市場分析 2018年~2023年および2024年~2034年予測

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別、2018年~2023年の市場規模(百万米ドル)および数量動向分析

15.4. 市場分類別、2024年~2034年の市場規模(百万米ドル)および数量予測

15.4.1. 国別

15.4.1.1. GCC諸国

15.4.1.2. トルコ

15.4.1.3. 中東およびアフリカのその他地域

15.4.2. 製品タイプ別

15.4.3. 用途別

15.4.4. ソース別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 製品タイプ別

15.5.3. 用途別

15.5.4. ソース別

16. 主要国市場分析 2018年~2023年および予測 2024年~2034年

17. 市場構造分析

17.1. 企業規模による市場分析

17.2. 主要企業の市場シェア分析

17.3. 市場プレゼンス分析

17.3.1. 企業の地域的足跡

17.3.2. 企業別の製品フットプリント

18. 競合分析

18.1. 競合ダッシュボード

18.2. 競合による価格分析

18.3. 競合他社ベンチマーキング

18.4. 競合他社の詳細分析

18.4.1. BASF S.E.

18.4.1.1. 概要

18.4.1.2. 製品ポートフォリオ

18.4.1.3. 販売実績

18.4.1.4. 戦略の概要

18.4.1.4.1. マーケティング戦略

18.4.1.4.2. 製品戦略

18.4.1.4.3. チャネル戦略

18.4.2. Allied Biotech Corporation

18.4.2.1. 概要

18.4.2.2. 製品ポートフォリオ

18.4.2.3. 販売地域

18.4.2.4. 戦略の概要

18.4.2.4.1. マーケティング戦略

18.4.2.4.2. 製品戦略

18.4.2.4.3. チャネル戦略

18.4.3. Dohler

18.4.3.1. 概要

18.4.3.2. 製品ポートフォリオ

18.4.3.3. 販売網

18.4.3.4. 戦略の概要

18.4.3.4.1. マーケティング戦略

18.4.3.4.2. 製品戦略

18.4.3.4.3. チャネル戦略

18.4.4. DDW The Colour House

18.4.4.1. 概要

18.4.4.2. 製品ポートフォリオ

18.4.4.3. 販売地域

18.4.4.4. 戦略の概要

18.4.4.4.1. マーケティング戦略

18.4.4.4.2. 製品戦略

18.4.4.4.3. チャネル戦略

18.4.5. ディビス・ラボラトリーズ・リミテッド

18.4.5.1. 概要

18.4.5.2. 製品ポートフォリオ

18.4.5.3. 販売地域

18.4.5.4. 戦略の概要

18.4.5.4.1. マーケティング戦略

18.4.5.4.2. 製品戦略

18.4.5.4.3. チャネル戦略

18.4.6. Koninklijke DSM N.V.

18.4.6.1. 概要

18.4.6.2. 製品ポートフォリオ

18.4.6.3. 販売網

18.4.6.4. 戦略の概要

18.4.6.4.1. マーケティング戦略

18.4.6.4.2. 製品戦略

18.4.6.4.3. チャネル戦略

18.4.7. Chr. Hansen Holding A/S

18.4.7.1. 概要

18.4.7.2. 製品ポートフォリオ

18.4.7.3. 販売網

18.4.7.4. 戦略の概要

18.4.7.4.1. マーケティング戦略

18.4.7.4.2. 製品戦略

18.4.7.4.3. チャネル戦略

18.4.8. ケミン・インダストリーズ社

18.4.8.1. 概要

18.4.8.2. 製品ポートフォリオ

18.4.8.3. 販売地域

18.4.8.4. 戦略の概要

18.4.8.4.1. マーケティング戦略

18.4.8.4.2. 製品戦略

18.4.8.4.3. チャネル戦略

18.4.9. Cyanotech Corp.

18.4.9.1. 概要

18.4.9.2. 製品ポートフォリオ

18.4.9.3. 販売網

18.4.9.4. 戦略の概要

18.4.9.4.1. マーケティング戦略

18.4.9.4.2. 製品戦略

18.4.9.4.3. チャネル戦略

18.4.10. ジボダン・グループ

18.4.10.1. 概要

18.4.10.2. 製品ポートフォリオ

18.4.10.3. 販売地域

18.4.10.4. 戦略の概要

18.4.10.4.1. マーケティング戦略

18.4.10.4.2. 製品戦略

18.4.10.4.3. チャネル戦略

19. 付録

*** 本調査レポートに関するお問い合わせ ***