キャストポリマーの世界市場2024-2034年:地域別、最終用途別、材料別のシェア分析、推進要因、阻害要因など

| 本レポートは、世界市場の展望や需要と供給の動向、技術的な分析を通じて、特定の市場に関する詳細な情報を提供するものです。市場の背景としては、促進要因や阻害要因、機会、トレンドが挙げられ、シナリオ予測により楽観的、保守的、可能性の高い予測が示されています。また、製品ライフサイクルやサプライチェーン分析、バリューチェーン分析も行われており、投資可能性が評価されています。 市場のカバレッジや定義、範囲も明示されており、過去の市場規模や将来予測についても詳しく述べられています。エンドユーザー別や材料別の分析が行われ、地域別の市場動向も詳細に記載されています。特に北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの各地域における市場の動向が精査されています。 各地域の市場分析では、過去の市場規模や将来の予測が国別に行われ、さらにエンドユーザーや材料別の市場魅力度も評価されています。また、主要国に関する詳細な価格分析と市場シェア分析が提供されており、競争環境や主要プレーヤーの戦略も詳述されています。 競合分析では、主要企業の概要や製品ポートフォリオ、収益性、販売拠点、マーケティング戦略などが示され、各企業の競争力を評価しています。最後に、調査方法や前提条件、使用される略語についても記載されています。 このレポートは、特定の市場に関心を持つ企業や投資家にとって、戦略的な意思決定を行うための貴重な情報源となります。特に、今後の市場動向や競争環境を理解し、効果的なマーケティングや製品戦略を構築するために役立つ内容が盛り込まれています。 |

*** 本調査レポートに関するお問い合わせ ***

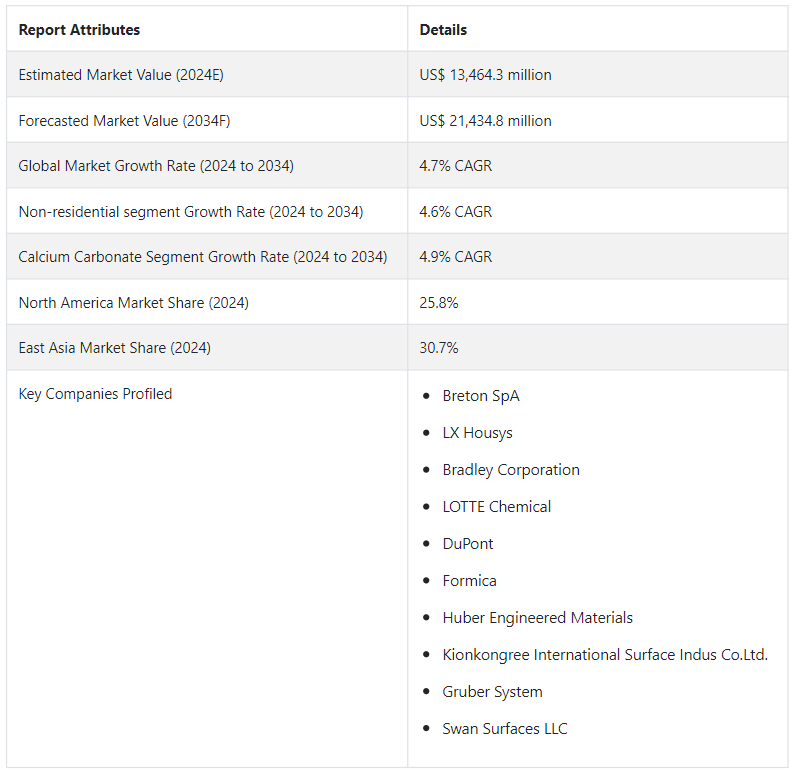

世界のキャストポリマー市場は、2024年には134億6,430万米ドルになると推定される。 予測では、2034年までのCAGRは4.7%で、着実な拡大を示している。 キャストポリマーの需要は、2034年までに214億3480万USドルの評価につながると予想されている。

キャストポリマー市場は、美観に優れた建築材料への需要の増加、材料特性の改善につながる技術の進歩、建設業界における持続可能で環境に優しい製品への注目の高まりなどの要因により、着実な成長を遂げている。

キャストポリマーは、カウンタートップ、洗面台、浴槽、流し台、建築部材など、住宅、商業、工業の現場で広く利用されている。 これらの材料は、天然石の外観を模倣する一方で、耐久性の向上やカスタマイズのオプションを提供する能力で知られており、建設やリフォームの分野で大きな支持を得ている。

持続可能性が重視されるようになったことで、環境に優しいキャストポリマー製品が開発されるようになった。 メーカーはリサイクル材料を取り入れ、環境への影響を減らし、環境意識の高い消費者の要求に応えている。

主な市場成長促進要因

新規開発と改築の両方における建設セクターの拡大が、キャストポリマー材料の需要を牽引している。

生産プロセスの革新が効率と製品の品質を高め、市場の成長をさらに後押ししている。

急速な都市化とインフラ整備が進む新興国は、キャストポリマー市場に大きなチャンスをもたらしている。

鋳造ポリマー市場を促進すると予想される要因は?

「住宅および非住宅分野での用途拡大」。

住宅空間では、キャストポリマーは浴室設備、カウンタートップ、その他の住宅設備に使用され、天然石に代わる審美的な美しさを、より手頃な価格帯で提供しています。 非住宅分野では、建築部材や商業空間のカウンタートップなど、耐久性と外観が最優先される用途に利用されています。

キャストポリマーは耐久性に優れ、メンテナンスの必要性が低いことで知られ、住宅・非住宅を問わず人通りの多い場所に適しています。 汚れや傷に強く、清掃が簡単なため、さまざまな環境において好ましい選択肢となる。

様々な建設や改築プロジェクトにおいて、これらの材料への嗜好が高まっていることが、市場の上昇軌道を後押しし続けている。

「鋳造ポリマー市場の成長を促進する堅調な建設業界」。

建設業界の拡大により、キャストポリマーの需要が急増しています。 特に新興国では、急速な都市化とインフラ整備が建設活動に拍車をかけている。 このポリマーは、このような近代的発展のニーズに合致したソリューションを提供する。

消費者は、耐久性と美観の両方を備えた、現代的でメンテナンスの少ない素材をますます好むようになっています。 キャストポリマーはこうした要求に応え、進化する消費者の嗜好に応えて人気を博している。

キャストポリマー市場の成長に課題をもたらす要因は?

「持続可能性と環境への懸念が課題となる」。

樹脂、添加剤、充填剤など、キャストポリマー製造に使用される原材料価格の変動は、製造コストに直接影響します。 これらの原材料価格の変動や上昇は、製造費用全体を上昇させる可能性があります。

特に環境への影響や安全性に関する厳しい品質基準や規制を満たすことは、生産に複雑さとコストを加える。 コスト効率を維持しながら、進化する規制を遵守するために製造工程を適応させることは、継続的な課題である。

費用対効果を確保しつつ、環境にやさしく持続可能な素材への需要の高まりに応えることは、難題である。 品質を落とすことなく、またコストを大幅に上げることなく、環境に優しいキャストポリマー製品を開発することは、バランスを取るための作業です。

国別インサイト

北米のキャストポリマー市場は、2034年まで年平均成長率5.0%で拡大し、例外的な成長を遂げようとしている。 この急成長の主な要因は、主要国、特に米国とカナダにおける需要の増加である。

2024年には、米国が推定68.3%の市場シェアでキャストポリマー業界を支配する。

一方、東アジアのキャストポリマー市場は大幅な進展を見せ、2034年までの年平均成長率は5.7%になると予想される。 東アジアでは、中国がキャストポリマー産業の主要プレーヤーとして台頭し、2024年には59.4%という大きなシェアを占める。

米国がキャストポリマーで突出した市場である理由は?

米国は、2034年末までに北米市場シェアの26.4%を占めると予測されている。 同市場の成長機会は、堅調な建設業界に起因している。 鋳造ポリマー材料はキッチンやバスルームの用途に広く使用されており、新築住宅建設やリフォームプロジェクトの急増の恩恵を受けている。

住宅の改築やリフォームの傾向は増加傾向にある。 このようなプロジェクトでは、わずかなコストで高級素材を模倣できることで知られるキャストポリマー製品が人気を博している。

中国が鋳造ポリマーの盛んな市場となる要因は?

「中国のキャストポリマー市場の成長を後押しする政府のイニシアティブと都市開発」|日本経済新聞

中国は2034年までに東アジア市場の57.3%のシェアを占めると予測されている。 中国におけるキャストポリマーの需要増加は、都市化の進展と大規模なインフラ整備に起因している。 キャストポリマーはその汎用性と美的魅力で知られ、カウンタートップ、洗面台、その他の建築要素を含む住宅および商業建築プロジェクトで広く使用されている。

可処分所得の増加と都市化により、モダンで美観に優れた住宅や商業スペースの需要が急増している。 中国では、都市開発、インフラ強化、住宅プロジェクトに重点を置く政府の取り組みが増加しており、公共および民間の建設ベンチャーでキャストポリマー材料が使用される大きな機会が生まれている。

製造技術の絶え間ない進歩により、中国でのキャストポリマー製造の品質と効率が向上している。 強化された製造工程は、より幅広いデザインの可能性とコスト効率の高いソリューションに貢献し、多様な消費者の需要に応えている。

カテゴリー別洞察

最終用途に基づくと、非住宅セグメントは2024年に63.1%の市場シェアを占めると推定される。 同時に、住宅用セグメントは36.9%という注目すべきシェアを確保し、市場成長に大きく貢献すると予測される。 素材別では、炭酸カルシウムが2024年に31.4%のシェアを獲得し、キャストポリマー業界における優位性を示す。

キャストポリマーの主なエンドユーザーは?

「非住宅分野で高い需要が予測される」

最終用途別では、非住宅分野が2034年までにキャストポリマー市場シェアの63.4%を占めると予測されている。 キャストポリマーは、大規模な用途において色、質感、品質の一貫性を提供し、商業空間全体の均一性を確保する。 このような均一な外観は、まとまりのあるプロフェッショナルな雰囲気を維持するために、非住宅環境で好まれることがよくあります。

予算を重視する非住宅用プロジェクトでは、キャストポリマーを使用することで、天然素材に伴う高いコストをかけずに洗練された外観を実現することができます。

ヘルスケアやホスピタリティなど、清潔さと衛生が重要な分野では、キャストポリマーの無孔質表面が有利です。 汚れがつきにくく、掃除がしやすいため、清潔さが優先される分野に適している。

キャストポリマー市場で高い売上シェアを占めるエンドユーズセグメントは?

「炭酸カルシウムセグメントがキャストポリマー市場を支配する見込み」「炭酸カルシウムセグメントがキャストポリマー市場を支配する見込み

炭酸カルシウムセグメントは、2034年までに世界市場の32.5%のシェアを占めると予測されている。

炭酸カルシウムは、その多くの利点からキャストポリマー市場で支配的な地位を占めているが、アルミナ三水和物(ATH)、シリカ、その他の鉱物フィラーのような他の材料も重要な役割を果たしている。 メーカーは、キャストポリマー製品において、特定の特性を達成するため、あるいはコスト効率と所望の性能特性のバランスをとるために、充填剤を組み合わせて使用することが多い。

炭酸カルシウムは、特に天然由来または他の工業プロセスの副産物として得られる場合、環境に優しいと考えられている。 炭酸カルシウムの使用は、建設および製造部門における環境に配慮した材料への需要の高まりと一致している。

競争環境

キャストポリマーの大手企業は、リサイクル材料の使用、廃棄物の削減、環境に優しい製造方法の採用など、持続可能性にますます重点を置くようになっている。 これは、環境に配慮した素材に対する需要の高まりと一致している。 また、補完的な事業を買収したり、技術プロバイダーと提携したりすることで、成長と多角化を加速させている。

2023年1月、石材、セラミック、金属、人工石材の先端産業機械の世界的リーダーであるブルトン社は、革新へのコミットメントを継続する。 カステッロ・ディ・ゴデゴの本社で進行中の拡張工事。

2022年6月に開始されたこの建設は、ブルトンの能力を強化し、産業機械とアディティブ・プリンティング技術の進歩をさらに進める重要な一歩となった。

キャストポリマー業界の主要企業には、Breton SpA、LX Housys、Bradley Corporation、LOTTE Chemical、DuPont、Formica、Huber Engineered Materials、Kionkongree International Surface Indus Co.Ltd.、Gruber System、Swan Surfaces, LLCなどがある。

キャストポリマー市場 – 主要セグメント

最終用途別

非住宅

住宅

材料別

アルミナ三水和物

炭酸カルシウム

樹脂

天然石/石英

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

南アジア・太平洋地域

東アジア

中東・アフリカ

– よくある質問

2024年のキャストポリマー市場規模は?

世界のキャストポリマー市場は、2024年には134億6,430万米ドルになると予想されている。

2034年のキャストポリマー市場の予想値は?

2034年までに、キャストポリマーの市場価値は214億3,480万米ドルに達すると予想される。

2024-2034年のキャストポリマー市場の予想CAGRは?

2024年から2034年にかけて、キャストポリマーの需要はCAGR 4.7%で急増する見込みです。

キャストポリマーの中国市場はどの程度好機なのか?

中国は、キャストポリマー産業に関して年平均成長率5.4%を記録すると予想されている。

北米市場の成長率は?

北米のキャストポリマー市場は、2034年までCAGR 5.0%で拡大すると予測されている。

2034年までに東アジアは世界市場のどの部分を占めると予測されるか?

東アジアは2034年までに世界市場の33.7%のシェアを占めると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:エンドユーザー別

5.1. はじめに / 主要な調査結果

5.2. エンドユーザー別の過去市場規模金額(US$ Mn)&数量(トン)分析、2019-2023年

5.3. エンドユーザー別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024-2034年

5.3.1. 非住宅

5.3.2. 住宅用

5.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

5.5. エンドユーザー別絶対額機会分析、2024年~2034年

6. 材料別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 材料別の過去市場規模金額(US$ Mn)&数量(トン)分析、2019-2023年

6.3. 材料別の現在および将来市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

6.3.1. アルミナ三水和物

6.3.2. 炭酸カルシウム

6.3.3. 樹脂

6.3.4. 天然石・石英

6.4. 材料別前年比成長動向分析(2019年~2023年

6.5. 材料別の絶対価格機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. エンドユーザー別

8.2.3. 材料別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. エンドユーザー別

8.3.3. 素材別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. エンドユーザー別

9.2.3. 素材別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. エンドユーザー別

9.3.3. 素材別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. エンドユーザー別

10.2.3. 材料別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. エンドユーザー別

10.3.3. 材料別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. エンドユーザー別

11.2.3. 素材別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. エンドユーザー別

11.3.3. 素材別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. エンドユーザー別

12.2.3. 素材別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. エンドユーザー別

12.3.3. 素材別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. エンドユーザー別

13.2.3. 材料別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. エンドユーザー別

13.3.3. 材料別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年:国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. エンドユーザー別

14.2.3. 材料別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. エンドユーザー別

14.3.3. 素材別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. エンドユーザー別

15.1.2.2. 材料別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. エンドユーザー別

15.2.2.2. 材料別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. エンドユーザー別

15.3.2.2. 材料別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. エンドユーザー別

15.4.2.2. 材料別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. エンドユーザー別

15.5.2.2. 材料別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. エンドユーザー別

15.6.2.2. 材料別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. エンドユーザー別

15.7.2.2. 材料別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. エンドユーザー別

15.8.2.2. 材料別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. エンドユーザー別

15.9.2.2. 材料別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. エンドユーザー別

15.10.2.2. 材料別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. エンドユーザー別

15.11.2.2. 材料別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. エンドユーザー別

15.12.2.2. 材料別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. エンドユーザー別

15.13.2.2. 材料別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. エンドユーザー別

15.14.2.2. 材料別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. エンドユーザー別

15.15.2.2. 材料別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. エンドユーザー別

15.16.2.2. 材料別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. エンドユーザー別

15.17.2.2. 材料別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. エンドユーザー別

15.18.2.2. 材料別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. エンドユーザー別

15.19.2.2. 材料別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. エンドユーザー別

15.20.2.2. 材料別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. エンドユーザー別

15.21.2.2. 材料別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. エンドユーザー別

15.22.2.2. 材料別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. エンドユーザー別

15.23.2.2. 材料別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. エンドユーザー別

16.3.3. 素材別

17. 競合分析

17.1. 競争の深層

17.1.1. ブルトンSpA

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. LXハウスシス

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ブラッドレーコーポレーション

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ロッテケミカル

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ホルミカ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. デュポン

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ヒューバーエンジニアードマテリアル

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. キョンコングリー・インターナショナル・サーフェス・インダス社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. グルーバー・システム

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. スワン・サーフェス社

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***