世界の破局的抗リン脂質症候群市場規模(2025~2034年):治療法別(抗凝固薬、免疫抑制療法、血漿交換療法)、投与経路別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

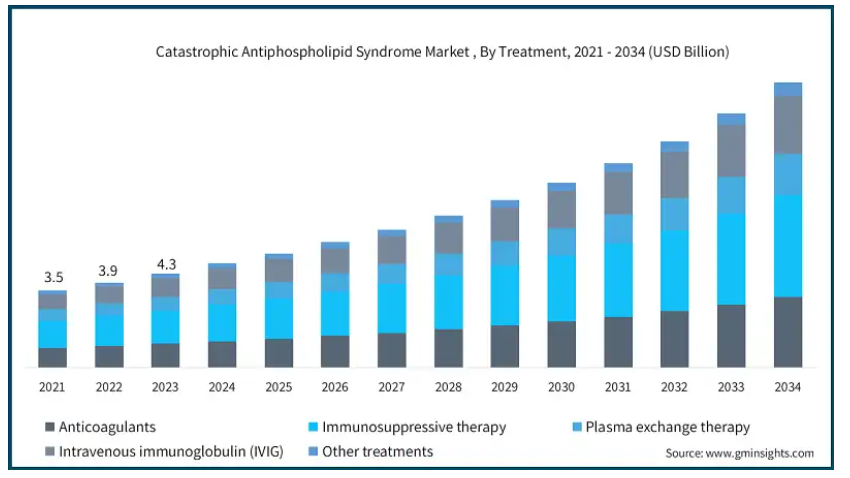

2024年の世界の破局的抗リン脂質症候群市場は47億米ドルと推定。同市場は、2025年の52億米ドルから2034年には129億米ドルへと、年平均成長率10.7%で拡大する見込みです。破局的抗リン脂質症候群の市場は、自己免疫疾患の有病率の増加と、この生命を脅かす抗リン脂質症候群(APS)に関連する人々の意識の高まりによって牽引されています。

例えば、Journal of Clinical Investigation誌に掲載された報告によると、アメリカでは2022年1月までに少なくとも1つの自己免疫疾患と診断された人が約1500万人おり、これはアメリカ人口の4.6%に相当すると報告されています。これは米国人口の4.6%に相当します。同様に、同じ情報源によると、自己免疫疾患のうち34%が複数の自己免疫疾患と診断されています。したがって、自己免疫疾患の有病率の増加は、破局的抗リン脂質症候群(CAPS)のリスクを増加させ、それによって市場の成長を増大させます。

病気の早期診断のためのより正確で利用しやすいツールの導入による診断技術の進歩は、病気と診断される人の増加につながり、それによって効果的な治療オプションの需要を押し上げ、市場の成長に貢献します。また、CAPSを含む希少疾患の研究に対する政府および民間団体からの研究資金が増加していることも、新たな治療オプションの開発につながります。

6,500~7,000種類と推定される希少疾患のうち、アメリカ食品医薬品局(FDA)が治療法を承認しているのは5%程度です。そのため、米国国立衛生研究所(National Institutes of Health)は、CAPSを含む幅広い希少疾患の研究のために、科学者、臨床医、患者、家族、患者支援者のために、2023会計年度中に約69億米ドルの資金を提供しました。このように、研究と資金提供の増加は、市場成長を促進するCAPSのための強力な医薬品パイプラインの開発に役立ちます。

破局的抗リン脂質症候群は、アッシャーソン症候群としても知られ、自己免疫疾患の管理と治療に重点を置いています。破局的抗リン脂質症候群(CAPS)は、複数の臓器を同時に、あるいは短期間に侵す重篤な血栓性合併症(通常、大血管だけでなく微小血管も)を特徴とする、生命を脅かすまれなAPSの一種です。破局的APSの治療は標準化されていませんが、抗凝固療法、副腎皮質ステロイド、血漿交換の併用が一般的です。その他の治療法としては、免疫グロブリン静注、シクロホスファミド、リツキシマブ、エクリズマブなどがあります。

破局的抗リン脂質症候群の市場動向

標的療法の開発など、薬物療法における絶え間ない技術革新が新たな治療の可能性を生み出しています。業界の主要企業数社は、CAPSを治療するための新規治療薬開発のための研究開発活動に継続的に投資しています。例えば、アストラゼネカの子会社であるアレクシオン・ファーマシューティカルは、CAPS治療薬としてエクリズマブなどの補体阻害薬の開発に取り組んでいます。

また、製薬会社やバイオテクノロジー企業、学術研究機関、受託研究機関間の共同研究が活発化していることも、CAPSの標的治療薬の開発を加速させています。例えば、ロシュとバイオジェンは、様々な自己免疫疾患の治療に使用されるCD20 B細胞を標的としたリツキシマブを共同販売しています。リツキシマブはCAPSや抗リン脂質症候群の適応外治療薬として使用されています。

CAPSの高度な診断検査や標的薬による治療が可能であることに関する医療従事者や一般住民の意識の高まりが、医療を求める個人を可能にし、市場の成長を促進しています。

加えて、高齢化人口の増加も市場の成長促進要因の一つです。世界保健機関(WHO)によると、60歳以上の世界人口は2050年までに倍増し、21億人に達すると予想されています。このため、標的治療薬、免疫抑制薬、効果的な抗凝固薬などの新規治療に対する需要が高まり、市場成長の原動力となっています。

破局的抗リン脂質症候群の市場分析

治療法に基づき、世界市場は抗凝固療法、免疫抑制療法、血漿交換療法、免疫グロブリン静注療法、その他の治療法に二分されます。免疫抑制療法分野は2022年に14億米ドルで市場を独占。2023年の15億米ドルから2024年には17億米ドルに成長すると推定されています。

免疫抑制剤はCAPSの治療に最も使用され、これらの薬剤は抗凝固剤やコルチコステロイドと組み合わせて使用されます。また、免疫抑制療法を他の薬剤と併用することで、患者の転帰が改善するという臨床エビデンスも現在進行中です。

例えば、Clinical Rheumatology誌に掲載された研究では、免疫抑制剤によりCAPS患者の死亡率が30%から50%に減少することが観察されています。このような臨床データが免疫抑制剤の使用を促進し、市場の成長を後押ししています。

さらに、アメリカFDAとEMAによる免疫抑制剤の希少疾病用医薬品指定も市場成長を後押ししています。したがって、CAPSの有病率の増加と政府の支援により、シクロホスファミド、リツキシマブ、コルチコステロイドを含む効果的な免疫抑制療法の需要が高まり、分析期間中の市場成長に寄与しています。

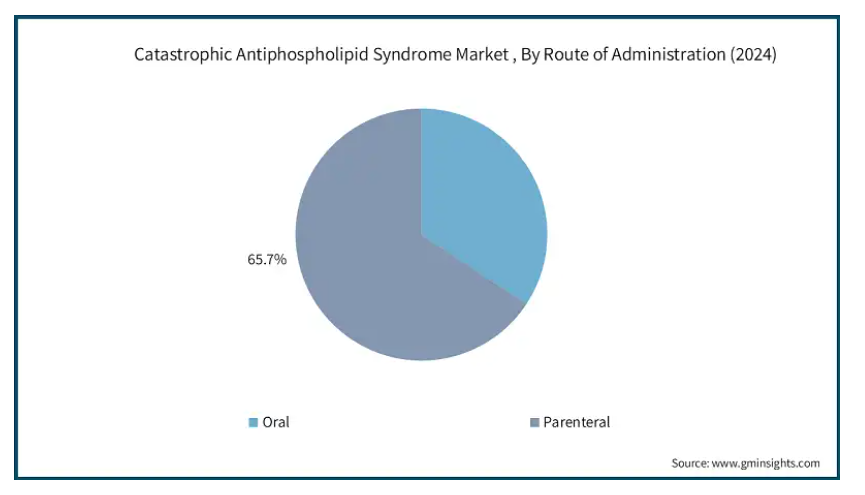

投与経路に基づき、世界の破局的抗リン脂質症候群市場は経口剤と非経口剤に分類されます。非経口投与セグメントは2024年に65.7%と最も高い市場シェアを占め、分析期間中はCAGR 10.6%で成長すると予測されています。

CAPS患者は生命を脅かす血栓症を経験し、早急な治療介入が必要です。非経口投与ルートは、消化管をバイパスして血流に直接薬剤を送り込むため、経口投与ルートよりも迅速に作用します。

また、リツキシマブやエクリズマブなどの生物学的製剤は非経口投与で使用されることが増えています。このように、アメリカFDAが非経口投与によるCAPS治療薬としてエクリズマブの生物学的製剤を承認したことで、薬剤の有効性が高まり、こうした薬剤の採用が増加しています。

さらに、輸液ポンプやプレフィルドシリンジなどの導入など、非経口薬物送達システムの技術的進歩が薬剤の有効性を高めています。このように、CAPSの治療において非経口経路が提供する利点は、分析期間中の市場の成長に役立ちます。

エンドユーザー別では、世界の破局的抗リン脂質症候群市場は病院、専門クリニック、外来手術センター、その他のエンドユーザーに分類されます。病院セグメントは2024年に市場を支配し、2034年には70億米ドルに達し、分析期間中のCAGRは10.5%で成長すると予測されています。

病院は、希少な自己免疫疾患を含む幅広い疾患を治療するための最新鋭の設備を備えています。医療費の増加は、高度な医療サービスを提供するための病院のインフラを強化し、市場の成長に貢献しています。

また、CAPSは複雑かつ重症であるため、専門的な治療が必要であり、多くの場合、非経口的治療のための設備が整った病院で提供されます。病院は製薬会社や研究センターと共同で臨床試験活動に関与していることが多く、IVIGや血漿交換などの高度な治療を患者が受けられるようになります。

破局的抗リン脂質症候群(CAPS)の有病率の増加と、病院におけるリウマチ専門医の利用可能性の増加が、市場成長の原動力となっています。CAPSは生命を脅かすまれな病態で、約600例が報告されており、APS患者の1%未満が罹患しています。

そのため、病院にはループス抗凝固検査、抗カルジオリピン抗体検査、その他さまざまな検査など、高度な診断ツールが備えられており、病院環境はこの疾患の治療レジメンの迅速化を可能にしています。

アメリカの破局的抗リン脂質症候群市場は、2024年に19億米ドルの収益を上げ、2034年末までに50億米ドルに達する見込みです。

アメリカでは自己免疫疾患の患者数が増加し続けており、より良い治療オプションに対する需要が高まっています。アメリカ自己免疫疾患協会の報告によると、アメリカでは5,000万人以上が何らかの自己免疫疾患を抱えており、患者数が非常に多いことがわかります。

同様に、国立衛生研究所の報告によると、アメリカにおけるAPSの発症率は10万人に2.1人、有病率は人口10万人あたり50人と考えられています。

また、新たな治療アプローチや最新の診断システム、治療患者に対応するための治療法に関する継続的な医学研究が、市場の成長に拍車をかけると考えられます。例えば、Cardenal Therapeutics社は、2023年にCAPSおよびAPS患者に対するテカルファリンの評価を拡大し、現在ではCAPS患者に対する強化された治療オプションを提供しています。

さらに、アメリカでは医療従事者によるCAPS治療に使用されるワルファリン、ヘパリン、その他の直接経口抗凝固薬のユーティリティが増加していることが市場成長の原動力となっています。

ヨーロッパでは、ドイツが破局的抗リン脂質症候群市場において大きな成長の可能性を示しています。

CAPS疾患の革新的な治療法の開発と管理のために、ドイツの製薬会社と研究機関の間で協力関係が高まっていることが、市場の成長に寄与しています。

ドイツ政府と保健当局は、CAPSを含む自己免疫疾患の有病率の増加について、健康キャンペーンを通じて国民を教育することに積極的であり、これが市場成長をさらに後押ししています。例えば、2021年5月に発表された報告書によると、ドイツでは近年、潰瘍性大腸炎、クローン病、多発性硬化症、乾癬、関節リウマチなどの自己免疫疾患の頻度が着実に増加しています。

法定健康保険に加入している患者のうち、これらの自己免疫疾患と診断された患者の割合は3.5%から4%に増加し、国内の契約者約290万人がこれらの自己免疫疾患のいずれかに罹患しています。このように、CAPSを含む自己免疫疾患の有病率の増加は、診断ツールの技術的進歩と相まって、CAPS市場の成長を促進しています。

中国の破局的抗リン脂質症候群市場は、今後数年間で大きく成長すると推定されます。

CAPSの有病率の増加と国内製薬産業の成長、診断能力の向上が市場成長に寄与しています。

また、公衆衛生研究への資金提供の増加や新たな医療プログラムの開発は、公衆衛生の成果を向上させ、革新的な代替治療への需要を促進すると期待されています。

例えば、希少疾患の研究資金は主に中国国家自然科学基金(NSFC)からのもので、NSFCは毎年希少疾患の研究に一定の補助金を交付しており、2021年には保健科学部に希少疾患の分野を設置しました。

近年、中国は希少疾病用医薬品の研究開発を支援する一連の政策を公布し、希少疾病分野の研究開発への投入を絶えず強化しています。

さらに、中国伝統医学と他の従来型医療を併用する傾向が強まっており、特にCAPSのような複雑な疾患の管理において、患者に幅広い治療法の選択肢を提供することで、市場の成長に貢献しています。

サウジアラビアは中東・アフリカの破局性抗リン脂質症候群市場で大きな成長が期待されています。

サウジアラビアは大学や海外の研究センターと提携し、破局性抗リン脂質症候群の革新的な治療ソリューションを設計・供給しています。例えば、抗凝固薬やリツキシマブなどの新しい生物学的製剤を含む新しい治療法は、King Faisal Specialist Hospital & Research Centre(KFSHRC)のような専門センターを通じてより利用しやすくなっています。

また、サウジアラビアでは、CAPSを含む自己免疫疾患に特化したサービスを提供する専門クリニックや病院施設が拡大しており、市場成長の原動力となっています。

さらに、サウジアラビア政府によるサウジ・ビジョン2030イニシアチブは、APSのような希少疾患のための資金調達を目的としています。例えば、2023年、サウジアラビアは医療と社会開発に1,890億サウジアラビアリヤル(500億米ドル)を割り当て、その一部を特に希少自己免疫疾患の研究と治療に充てました。このような取り組みや政府による絶え間ない支援は、国レベルの市場成長を促進するでしょう。

破局的抗リン脂質症候群市場シェア

アボット・ラボラトリーズ、カドレナル・セラピューティクス、F.ホフマン・ラ・ロシュ、メルク、ノバルティスなどの市場リーダーは、市場シェアの50〜60%以上を維持しています。これらの企業は、買収や事業拡大、研究開発活動、さらには新製品の発売などを活用して、市場での足場を固めています。一例として、2024年4月、後発の経口可逆性抗凝固剤であるテカルファリンの開発に携わるカドレナル・セラピューティクスは、血栓塞栓症および血栓症の予防を適応症とする希少疾病用医薬品の指定をアメリカFDAから受けました。さらに、この市場で事業を展開するプレーヤーは少数です。このため、市場統合の機会が生じています。その結果、大手企業は常に市場拡大のための重要な戦略計画を実施しています。

破局的抗リン脂質症候群市場の企業

企業プロフィールには、市販薬を市場に投入している企業と臨床開発段階にある企業の両方が含まれています。市場に参入している著名な企業は以下の通りです:

Abbott Laboratories

AbbVie

Boehringer Ingelheim International

Bristol Myers Squibb Company

Cadrenal Therapeutics

Eli Lily and Company

F. Hoffmann-La Roche

Johnson & Johnson Services

Merck

Novartis

Pfizer

Sanofi

市場の拡大は、著名な製薬企業による戦術によって特徴付けられます。また、新しい製薬会社が新しいアイデアをもたらし、新しいメカニズムをターゲットにしていることも、市場のダイナミズムをさらに高め、急速に変化するエコシステムを強化しています。激動するヘルスケア市場によってもたらされる制約に対応しながら、効果的な壊血病性抗リン脂質症候群の解決策に対するニーズの高まりに対処するための集団的な努力。

破局的抗リン脂質症候群業界ニュース

2024年2月、ファイザー社は、CAPSを含む自己免疫疾患患者の治療薬として、経口投与のタルゼンナ(PARP阻害剤)とXtandiを適応外製品として承認したことを発表しました。これにより、治療薬の選択肢が広がります。

2022年8月、メルクは、アメリカ食品医薬品局(FDA)より、メルクの治験用抗凝固薬MK-2060について、主要な血栓性心血管系イベントのリスク低減を目的としたファストトラック指定を受けたと発表しました。抗凝固剤はCAPSの治療に他の薬剤と組み合わせて使用されるため、この製品の上市は間接的にCAPSの治療可能性を広げることにつながります。

この調査レポートは、CAPS市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測・予測した市場調査報告書です:

市場、治療別

抗凝固薬

免疫抑制療法

血漿交換療法

免疫グロブリン静注療法(IVIG)

その他の治療

市場:投与経路別

経口

非経口

市場:エンドユーザー別

病院

専門クリニック

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 自己免疫疾患の有病率の増加

3.2.1.2 診断法および治療法の技術的進歩

3.2.1.3 破局性抗リン脂質症候群(CAPS)に対する認識の高まり

3.2.1.4 医療費の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 専門的治療の利用可能性の制限

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年治療別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 抗凝固薬

5.3 免疫抑制療法

5.4 血漿交換療法

5.5 免疫グロブリン静注療法(IVIG)

5.6 その他の治療法

第6章 2021〜2034年投与経路別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 経口剤

6.3 非経口

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 専門クリニック

7.4 外来手術センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 AbbVie

9.3 Boehringer Ingelheim International

9.4 Bristol Myers Squibb Company

9.5 Cadrenal Therapeutics

9.6 Eli Lily and Company

9.7 F. Hoffmann-La Roche

9.8 Johnson & Johnson Services

9.9 Merck

9.10 Novartis

9.11 Pfizer

9.12 Sanofi

*** 本調査レポートに関するお問い合わせ ***