世界の細胞&遺伝子治療製造QC市場規模(2025~2033年):治療種類別(細胞治療、遺伝子治療)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

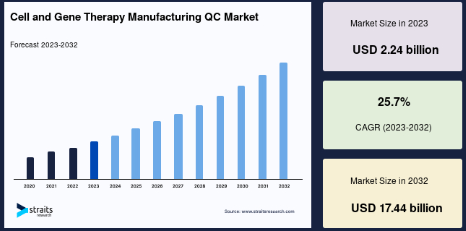

世界の細胞・遺伝子治療製造QC市場規模は、2024年に22億4000万米ドルと評価され、2025年の27億9000万米ドルから 2033年には174億4000万米ドルに成長すると予測され、予測期間中(2025~2033年)の年平均成長率は25.7%です。

市場を牽引する主な要因は、細胞・遺伝子治療(CGT)のパイプラインの増加、細胞・遺伝子治療を含む先進治療医薬品(ATMPs)分野への投資の増加、CAR-T細胞治療の試験件数の増加です。さらに、CGT製品に対する規制要件が、CGT療法の安全性と有効性を確保するための強固なQCサービスの需要を促進しています。さらに、治療開発者の増加も、アウトソーシングQCサービス、自動化、AI主導型アナリティクスの採用を促進し、コンプライアンスを合理化し、効率を向上させています。

さらに、次世代シーケンシング(NGS)、多属性法(MAM)、バイオセーフティ試験への投資が、この分野のQCの将来をさらに形成しています。世界的な需要の高まりに対応するために業界が生産を拡大するにつれ、市場は拡大を続け、革新的な治療法の安全性、有効性、規制遵守が確保されるでしょう。グラフは、北米、ヨーロッパ、アジア太平洋地域、その他の地域における遺伝子治療、GMCT & CBIO、細胞治療の開発者の分布を示したものです。遺伝子治療における北米の優位性と、GMCT & CBIOおよび細胞治療開発におけるヨーロッパの強い存在感を強調しています。

世界の細胞・遺伝子治療製造QC市場規模は、2024年に22億4000万米ドルと評価され、2025年の27億9000万米ドルから 2033年には174億4000万米ドルに成長すると予測され、予測期間中(2025~2033年)の年平均成長率は25.7%です。

市場を牽引する主な要因は、細胞・遺伝子治療(CGT)のパイプラインの増加、細胞・遺伝子治療を含む先進治療医薬品(ATMPs)分野への投資の増加、CAR-T細胞治療の試験件数の増加です。さらに、CGT製品に対する規制要件が、CGT療法の安全性と有効性を確保するための強固なQCサービスの需要を促進しています。さらに、治療開発者の増加も、アウトソーシングQCサービス、自動化、AI主導型アナリティクスの採用を促進し、コンプライアンスを合理化し、効率を向上させています。

さらに、次世代シーケンシング(NGS)、多属性法(MAM)、バイオセーフティ試験への投資が、この分野のQCの将来をさらに形成しています。世界的な需要の高まりに対応するために業界が生産を拡大するにつれ、市場は拡大を続け、革新的な治療法の安全性、有効性、規制遵守が確保されるでしょう。グラフは、北米、ヨーロッパ、アジア太平洋地域、その他の地域における遺伝子治療、GMCT & CBIO、細胞治療の開発者の分布を示したものです。遺伝子治療における北米の優位性と、GMCT & CBIOおよび細胞治療開発におけるヨーロッパの強い存在感を強調しています。

QC業務のアウトソーシング CGT製造の効率最適化

CGTメーカーが生産と商業化の加速に注力する中、専門の開発業務受託機関(CRO)や開発・製造業務受託機関(CDMO)へのQC業務のアウトソーシングが重要なトレンドになりつつあります。

この傾向は、効率性を高め、コンプライアンスを確保し、CGT製造を合理化するための外部パートナーシップへの戦略的シフトを反映しています。

AIを活用したリアルタイム分析: CGT製造におけるQCの変革

リアルタイム・アナリティクスとAI主導の洞察の統合は、意思決定の強化、プロセス効率の向上、規制コンプライアンスの確保により、細胞・遺伝子治療製造における品質管理を変革しています。

- 例えば、テトラサイエンスのScientific Data and AI Cloudは、機器やシステムからのリアルタイムデータを統合し、QCチームがAI主導の洞察を適用して、より迅速で信頼性の高い意思決定を行えるようにします。

このように、この傾向は、製品の安全性を向上させ、市場投入までの時間を短縮する、リアクティブなQC戦略からプロアクティブなQC戦略へのシフトを推進しています。

CGT製造におけるQCの進歩を加速する投資の急増

細胞・遺伝子治療製造における投資の増加は、規制や業界の要求に応えるため、QCインフラ、技術、人材育成の進歩を促進しています。

- 例えば、以下のグラフは、細胞治療や遺伝子治療を含む再生医療への投資の増加(2022年から2024年まで)を強調しており、QCサービスに対する需要の高まりを強調しています。

このように、CGT製造への投資が増加することで、QCインフラストラクチャの進歩が加速し、強固な品質基準、規制遵守、スケーラブルな生産が保証されます。

CGT製造の規制要件

厳しい規制要件は、厳格なコンプライアンスと安全基準を確保することにより、細胞・遺伝子治療製造QCセクターの成長を促進します。高度な治療製品は非常に複雑であり、患者にとって健康リスクや安全性の懸念となるため、治療使用のためには厳格な管理とコンプライアンスが必要となります。FDAやEMAを含む世界中の規制当局は、細胞・遺伝子治療の開発、生産、商業化を規制する包括的な枠組みやガイドラインを策定しています。

- 例えば、2024年1月、FDA生物製剤評価研究センターは、遺伝子治療製品とキメラ抗原受容体(CAR)T細胞製品の開発に関するガイドラインを発表しました。

- 同様に、EMAの共同臨床評価と2025年からのより厳格なガイドラインは、標準化され検証された力価および同一性アッセイの需要を促進します。

このように、規制政策とガイドラインの厳格化は、強固なQC対策への需要を加速させ、細胞・遺伝子治療製造業界の成長を促進しています。

拡大するスキル格差と労働力不足

スキルギャップの拡大と労働力不足は、市場の成長を抑制する主な要因です。業界が急速な進化を続ける中、高度な技能を持ち経験豊富なQC専門家に対する需要は供給を上回り、重要な労働力問題が生じているため、市場の成長が抑制されています。

- 例えば、チャールズ・リバー・ラボラトリーズが2023年5月に発表した記事によると、COVID-19の流行が続いているにもかかわらず、トップメーカー3社によるCAR-Tの求人広告数は2019年から2020年の間に123から203へと倍増しています。

- さらに、Alliance for Regenerative Medicineのレポートによると、2023年3月、アメリカの細胞・遺伝子治療セクターは、人手不足を補うため、2025年までに商業化と研究開発で32,000人以上を雇用する予定です。

このように、技術格差と労働力不足は大きな課題となっており、市場の成長と拡張性を制限しています。

細胞・遺伝子治療製品のパイプラインの成長

CGT製品のパイプラインが急速に拡大していることは、市場にとって大きなチャンスであり、コンプライアンス、安全性、有効性を確保するための高度な検査ソリューションの需要を促進しています。より多くの細胞・遺伝子治療薬の候補が開発段階を経て商業化に近づくにつれて、包括的なQC試験とバリデーションの需要が大幅に増加し、QCサービスの需要を促進しています。

- 例えば、下表は2023年から2024年にかけて進行中の遺伝子治療の臨床研究をいくつか示しています。この表は、遺伝子治療の数が2,093件(2024年第1四半期)から2,117件(2024年第4四半期)に増加し、その結果QC技術の需要が高まっていることを示しています。

北米: 市場シェア38.6%の主要地域

北米は、強力な規制枠組み(FDAガイドライン)、高い研究開発投資、高度なQCインフラ、CGT製品の強固なパイプラインにより、細胞・遺伝子治療製造QC市場で主導的地位を占めています。主要な業界プレイヤーの存在、広範な臨床試験、政府による資金援助イニシアティブが、QCプロセスのコンプライアンスとイノベーションを保証し、市場の成長をさらに後押ししています。

アジア太平洋地域: 市場CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中に26.3%のCAGRで急成長すると予測されています。これは、中国、日本、韓国などの国々の政府や民間団体がバイオテクノロジー・インフラに積極的に投資し、細胞治療や遺伝子治療の導入を加速させているためです。さらに、先端治療に対する需要の高まり、受託開発および製造組織の拡大が、この地域におけるQCサービスの必要性を後押ししています。

各国の洞察

細胞・遺伝子治療製造QCセクターは、世界各地でダイナミックな成長と多様化を経験しており、それぞれの国がこの変革的分野の発展に独自に貢献しています。

- アメリカ– アメリカは、強力なFDA規制、広範な臨床試験活動、および高度なQC技術への多額の投資により、細胞・遺伝子治療製造QC業界を支配しています。大手CGTメーカー、専門のQCサービスプロバイダー、学術研究機関が存在することで、継続的な技術革新が促進されています。さらに、バイデン政権のARPA-HやNIHの再生医療プログラムなどのイニシアチブにより、QCの進歩や商業化の取り組みが加速しています。

- カナダ– カナダの市場は、強力な技術革新、戦略的パートナーシップ、政府の支援により拡大しています。Catamaran BioとOmniaBioのCAR-NK療法開発や、オタワ病院のバイオ治療薬に対する5,900万米ドルの資金提供などの提携は、QCサービスの需要を促進しています。さらに、2025年1月にカナダ保健省がDLBCLに対するBMSのBreyanziを承認するなど、規制当局の承認が高まっていることも、CGT製造における厳格なQC対策の必要性が高まっていることを浮き彫りにしています。

- ドイツ– ドイツのこの分野は、活発なバイオテクノロジー・エコシステム、活発な研究開発、大量のCGT臨床研究によって急速に成長しています。さらに、ドイツではCGTの製造と採用を強化するための新たな国家戦略が策定されており、QCサービスの需要がさらに高まっています。以下のグラフは、CGT臨床試験数の増加を示しており、厳格なQC対策の必要性が高まっていることを強調しています。

- フランス – フランス市場は、政府の強力な支援、戦略的投資、先駆的な研究イニシアチブによって牽引されています。Plan France Médecine Génomique 2025」や88億米ドルの「Healthcare Innovation Plan 2030」などのプログラムがCGTの進歩を後押しし、11億8000万米ドルが生物医学研究に充てられます。技術革新が加速し、複数の治療法の開発が進むにつれて、強固なQCサービスに対する需要は増加の一途をたどっています。

- 英国 – 英国市場の成長を促す主な要因は、CGT分野への投資の増加、GMP製造施設の拡大、承認件数の増加です。例えば以下のグラフは、施設面積が2020年の20,500 m²から2024年には51,862 m²に増加していることを示していますが、これは大規模生産に対する業界のニーズを反映しており、細胞・遺伝子治療分野を含むATMP製造への投資が増加していることを示しています。

- 中国 – 中国市場は、臨床試験の急増とCGTパイプラインの増加に牽引され、急速に拡大しています。National Center forBiotechnologyInformationによると、2023年2月、CGTパイプラインは2010年から2022年にかけて17%増加しました。中国ではCAR-T細胞療法が注目され、規制当局の承認が高まっているため、スケールアップ製造時のQCサービスの需要がさらに高まっています。2,034件の細胞療法関連の臨床試験のうち、1,164件がCAR-T療法に特化したもので、11製品がピボタル段階にあり、2製品が新薬承認申請(NDA)をNMPAに提出しています。この急速な進展は、商業化をサポートするための強固なQC対策の必要性が高まっていることを強調しています。

治療の種類別

市場は細胞療法(CAR-T{自己CAR-T、同種CAR-T}、CAR-NK、B細胞、その他)と遺伝子療法(ウイルス性{AAV、レンチ、その他}、非ウイルス性)に区分されます。遺伝子治療分野は、予測期間中に最も速いCAGRを記録すると予想されます。これは、遺伝子治療に対するFDAおよびEMAの承認数の増加、遺伝子治療のパイプラインの増加、遺伝子治療の純度および効力に対する厳格なガイドラインが、強固なQCサービスの必要性を促進しているためです。

規模別

市場はプレコマーシャル/研究開発製造と商業スケール製造に区分されます。2024年の市場規模はプレコマーシャル/R&D製造分野が圧倒的に大きく、予測期間中に最も高いCAGRを記録する見込みです。この成長の背景には、臨床試験中の細胞・遺伝子治療製品の増加、自己および同種細胞治療プラットフォーム、後期臨床試験での高い失敗率などがあり、商業化前段階での活動が活発化しています。

モード別

市場は受託製造と自社製造に二分されます。高度な分析技術を備え、規制基準に準拠したCDMOへのQCプロセスのアウトソーシングが急増していることから、受託製造分野は予測期間中に最も速いCAGRを記録する見込みです。

ワークフロー別

市場は、細胞加工、セルバンキング、プロセス開発、充填・仕上げ作業、原料試験、ベクター生産、その他のワークフローに区分されます。2024年には、ベクター生産分野が最大のシェアを占めました。遺伝子置換療法に対する需要の増加により、ベクターの品質と効率を確保する必要性が高まっており、これがベクター生産QCサービスの需要を牽引しています。

プロセス別

市場は上流工程と下流工程に区分されます。下流工程分野は、予測期間中に25.3%のCAGRを記録する見込みです。これは、バイオプロセス技術の進歩により下流工程が改善されたこと、高純度CGT製品に対する需要の増加、製造受託機関の拡大などが、この分野の成長を後押ししているためです。

エンドユーザー別

市場は、製薬会社、バイオ製薬/バイオテクノロジー企業、製造受託機関に区分されます。ノバルティスやギリアド・サイエンシズなどの大手製薬企業が細胞・遺伝子治療薬のパイプライン候補を増やしており、バイオ製薬企業間の共同研究が活発化していることから、2024年にはバイオ製薬・バイオテクノロジー企業が市場を支配することになります。

技術別

蛍光活性化セルソーティング(FACS)、酵素結合免疫吸着測定法(ELISA)、クロマトグラフィー、次世代シーケンシング(NGS)、ポリメラーゼ連鎖反応(PCR)、その他。ポリメラーゼ連鎖反応(PCR)は、遺伝子改変や汚染物質の検出において、その高感度、迅速なターンアラウンド、規制遵守により、市場を支配しています。正確な定量のためのqPCRとdPCRの採用と、標準化された力価および同一性アッセイのニーズの高まりが、さらにこのセグメントの成長に寄与しています。

業界の主要企業は、戦略的提携、買収、事業拡大などの主要なビジネス戦略を採用し、市場での足場を固めることに注力しています。

ソルビアス 細胞・遺伝子治療製造QC市場の新興プレーヤー

ソルビアス社は、CGTのメソッド開発、バリデーション、安定性試験、規制コンプライアンスサポートを専門とする、同市場の新興プレーヤーです。

ソルビアスの最近の動向

- 2025年1月、 世界的リーダーであるソルビアスは、ノースカロライナ州リサーチ・トライアングル・パーク(RTP)の中心部に、生物製剤と細胞・遺伝子治療のためのセンター・オブ・エクセレンスの開設を発表しました。

細胞・遺伝子治療製造QC市場の主要企業リスト

- WuXi AppTec

- Lonza

- Thermo Fisher Scientific

- Charles River Laboratories

- Catalent

- Merck KGaA

- Eurofins Scientific

- Pace

- Pharmaron

- BioAgilytix Labs

- Avance Biosciences

- SGS

- IQVIA

- Alcami Corporation

- Solvias

- Pacific BioLabs

- ProtaGene

- Laboratory Corporation of America Holdings

- AGC Biologics

- uBriGene Biosciences International Co.

- 2025年3月、アルフレッサ ホールディングス株式会社と株式会社ミナリス再生医療は、日本における細胞治療製品の臨床・商業生産支援を目指し、細胞治療製品の開発・製造に関する協業に関する覚書を締結しました。

- 2025年1月、キャタレント・インクはGalapagos NVと提携し、再発/難治性非ホジキンリンパ腫に対するCAR-T療法であるGLPG5101の臨床試験のための分散型製造をサポート。

アナリストの見解

細胞・遺伝子治療製造QC市場は、CGT製造に関する厳格な規制要件、自動化およびAI主導のQCソリューションの採用増加、CGT製品のパイプラインの増加、高度なQCインフラへの投資の増加などを背景に、大きな成長を遂げています。さらに、専門のCROやCDMOへのQC業務のアウトソーシングにより、コンプライアンスと拡張性が合理化され、リアルタイム分析と予測品質管理により製造効率が向上しています。世界的な協力関係の拡大と政府による資金援助イニシアティブは、QCプロセスの革新と標準化を支援することで、市場をさらに加速させています。

治療の種類別(2020年〜2032年)

- 細胞療法

- CAR-T

- 自家CAR-T

- 同種CAR-T

- CAR-NK

- B細胞

- その他

- CAR-T

- 遺伝子治療

- ウイルス

- AAV

- レンチウイルスベクター

- その他

- 非ウイルス

- ウイルス

規模別 (2020-2032)

- プレコマーシャル/研究開発製造

- 商業規模製造

モード別(2020-2032)

- 受託製造

- 自社製造

ワークフロー別(2020-2032)

- 細胞加工

- セルバンキング

- 充填・仕上げ作業

- 原材料検査

- ベクター生産

- その他のワークフロー

プロセス別(2020-2032)

- 上流工程

- ダウンストリームプロセス

エンドユーザー別 (2020-2032)

- 製薬企業

- 小規模

- 中規模

- 大型

- バイオ製薬/バイオテクノロジー企業

- 小規模

- 中規模

- 大規模

- 製造受託機関

- 小規模

- 中規模

- 大規模

技術種類別(2020年~2032年)

- 蛍光活性化セルソーティング(FACS)

- 酵素結合免疫吸着測定法(ELISA)

- クロマトグラフィー

- 次世代シーケンサー(NGS)

- ポリメラーゼ連鎖反応(PCR)

- その他

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

細胞・遺伝子治療製造QCの世界市場規模分析

- 細胞・遺伝子治療製造QCの世界市場紹介

- 治療の種類別

- 治療タイプ別

- 治療の種類別:金額別

- 細胞療法

- 金額別

- CAR-T

- CAR-T 価値別

- 自己CAR-T

- 自己CAR-T 価値別

- 同種CAR-T

- 同種CAR-T 価値別

- CAR-NK

- CAR-NK 価値別

- B細胞

- B細胞 価値別

- その他

- その他 金額ベース

- 遺伝子治療

- 価値別

- ウイルス

- ウイルス 価値別

- AAV

- 価値別AAV

- レンチウイルスベクター

- レンチウイルスベクター

- その他

- その他

- 非ウイルス

- 非ウイルス 価値別

- 治療タイプ別

- 規模別

- 導入

- 規模 金額別

- プレコマーシャル/研究開発製造

- 金額別

- 商業規模製造

- 金額別

- 導入

- モード別

- 導入

- 金額別モード

- 受託製造

- 金額別

- 自社製造

- 価値別

- 導入

- ワークフロー別

- 導入

- 価値別ワークフロー

- 細胞加工

- 価値別

- セルバンキング

- 価値別

- フィル&フィニッシュオペレーション

- 価値別

- 原料試験

- 価値別

- ベクター生産

- 価値別

- その他のワークフロー

- 価値別

- 導入

- プロセス別

- はじめに

- 価値別プロセス

- 上流工程

- 価値別

- 下流工程

- 価値別

- はじめに

- エンドユーザー別

- 導入

- 金額別エンドユーザー

- 製薬会社

- 金額別

- 小規模

- 小規模 金額ベース

- 中規模

- 中堅規模 金額ベース

- 大きいサイズ

- 金額別

- バイオ医薬品/バイオテクノロジー企業

- 金額別

- 小規模

- 小サイズ 金額ベース

- 中規模

- 中堅規模 金額ベース

- 大きいサイズ

- 大サイズ 金額ベース

- 製造受託機関

- 金額別

- 小規模

- 小 規模 金額ベース

- 中規模

- 中堅規模 金額ベース

- 大きいサイズ

- 大サイズ 金額ベース

- 導入

- 技術種類別

- 技術紹介

- 技術種類別(金額ベース

- 蛍光活性化セルソーティング(FACS)

- 金額別

- 酵素結合免疫吸着測定法(ELISA)

- 価格別

- クロマトグラフィー

- 価格別

- 次世代シーケンサー(NGS)

- 価格別

- ポリメラーゼ連鎖反応(PCR)

- 価格別

- その他

- 金額別

- 技術紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***