世界の細胞&遺伝子治療市場(2025年~2033年):治療タイプ別(細胞治療、遺伝子治療)、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

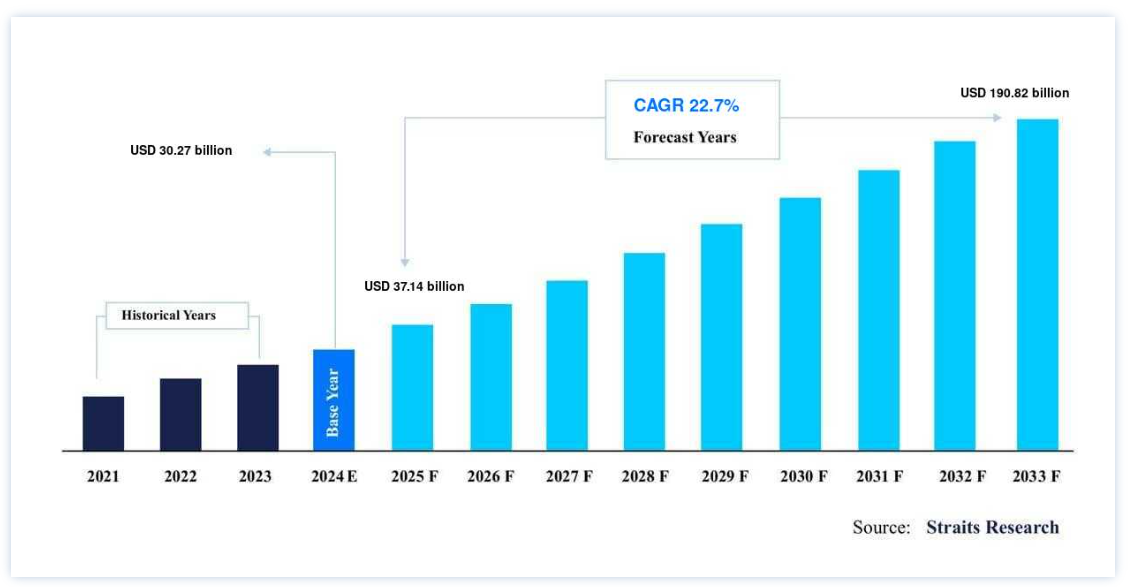

世界の細胞&遺伝子治療市場規模は、2024年には302.7億米ドルと評価され、2025年には371.4億米ドル、2033年には1908.2億米ドルに達すると予測されています。2025年から2033年にかけては、CAGR 22.7%で拡大すると予測されています。

細胞治療とは、様々な疾患を治療する目的で生きた細胞を患者に投与するプロセスを指す。 自家細胞も同種細胞も、骨髄などに存在する幹細胞から産生される。 骨髄移植患者の治療には、しばしば幹細胞療法が用いられる。 医療行為の文脈では、「遺伝子治療」とは、患者の遺伝子コードを変更、削除、またはその他の方法で改変するあらゆる手技を指す。 さらに、遺伝子の発現方法を変えたり、正しく機能していない遺伝子を修正したりすることもある。 この治療法では、核酸(DNAまたはRNA)がベクターと呼ばれるキャリアとともに患者に投与される。

先進的な治療薬の導入は、生命を脅かす多くの病気や珍しい病気に対する治療パラダイムの変革に、またバイオ医薬品セクター全体の再編に、重要な役割を果たしている。 バイオ医薬品産業の拡大を牽引している主要な要素は、新しい高度な治療法と関連インフラの急速な開発である。

細胞&遺伝子治療市場 成長要因

医薬品研究開発への投資拡大

製薬会社の大半は、新薬や機器の開発に多額の投資を続けている。 特に製薬事業は、研究開発に多額の投資を行っている。 EvaluatePharma社の調査によると、世界の医薬品研究開発への投資額は、2012年には1360億米ドルと予想されていたが、2019年には1860億米ドルに達すると推定されている。 COVID-19により、世界の医薬品研究開発の成長率は2019年から2020年の間に0.3%に減少した。 分析結果によると、2012年から2019年までの過去のCAGR4.6%と比較すると、研究開発投資は2019年から2026年までのCAGR3.2%で増加し、2,325億ドルに達する。

医薬品の研究開発が拡大した結果、開発中の細胞&遺伝子治療候補薬の数が急速に増加している。 手頃な価格で効果的な細胞&遺伝子治療を実現するためには、製造サービスのアウトソーシングが不可欠となっている。

がんと心臓病の増加

細胞療法は、特定の細胞集団を回復させたり、細胞を治療担体として使ったりするなど、細胞レベルでさまざまな疾患を対象とする。一方、遺伝子療法は、遺伝子レベルでさまざまな遺伝性疾患や後天性疾患の経過に影響を及ぼすことを目的としている。 また、遺伝子治療は後天性疾患だけでなく遺伝性疾患の治療も目的としている。 心血管疾患の罹患率の高さが細胞&遺伝子治療の需要を加速し、ひいては市場の成長を促進すると予想される。 2017年5月現在、世界保健機関(WHO)は、2016年に世界中で約1,790万人の死因が心血管疾患であったと報告している。 この数字は、世界中で発生した全死亡の31%に相当する。 世界保健機関(WHO)によると、2012年、がんは世界における罹患率および死亡率の第2位の原因であった。 同年、世界中で約1,400万人が新たにがんと診断された。 2015年には、世界中で880万人ががんで死亡している。 さらにWHOは、2030年までに新規患者数が約70%増加すると予測していると報告している。

市場抑制要因

細胞&遺伝子治療のための高額な手術費用

世界中で約1200の細胞&遺伝子治療が臨床試験中である。 現在、700以上の実験的細胞&遺伝子治療がヒト患者でテストされているのは米国だけである。 しかし、生産設備が需要に追いついていない。 現在臨床試験中の薬を生産するためには、何百種類もの設備が必要になると予測されている。 ウイルスの能力は、改善しなければならない分野のひとつである。 大半のウイルスベクターは接着製造によって作られるが、これは労働力と資本集約的なプロセスである。 例えば、2000万個の細胞を含むバイアルの製造には2万から3万米ドルのコストがかかる。 遺伝子治療の製造にかかる費用は、50万ドルから100万ドルに及ぶ。 これには、研究開発に関連する費用、重要な臨床試験の実施に関連する費用、患者へのアクセスを提供するために必要な商業的インフラの構築に関連する費用は含まれていない。

市場機会

細胞&遺伝子治療の臨床試験が一般的になりつつある

臨床試験は医学研究に不可欠な要素であり、革新的な細胞&遺伝子治療法を開発し、市場に送り出そうとする製薬・バイオ医薬品業界を支援するものである。 アンメット・メディカルな要求を満たす革新的な医薬品に対するニーズの高まりの結果として、過去数年間に実施された臨床試験の数は世界的に増加している。 PhRMAが発表した2020年の細胞&遺伝子治療パイプラインに関する調査によると、2018年には、 biopharmaceutical 企業で臨床開発段階にある細胞&遺伝子治療が289件あった。

2020年には、臨床開発段階にある細胞&遺伝子治療薬が362種類あった。 これは前年比25%増である。 これに加えて、CGT Catapultが公表したデータによると、2020年に英国で行われたATMP臨床試験は154件だった。 この数は、2019年に記録された127件の臨床試験と比較すると、20%以上の増加を示している。 細胞&遺伝子治療の臨床試験件数の大幅な増加は、製造サービスのニーズを高め、ひいては細胞&遺伝子治療製造サービス市場の拡大を促進すると予想される。

地域別インサイト

北米の細胞&遺伝子治療市場は、同地域の高い経済地位と医療サービスへの高い支出によって牽引されている。 細胞&遺伝子治療製品に対するスポンサーシップや財政的支援は、主に国の医療機関、企業、学術機関、病院からそれぞれ得られている。

資金調達が着実に増加していることが、欧州における細胞&遺伝子治療事業の拡大を後押ししている主な要因である。 欧州では、CGTが2020年に約26億米ドルの資金を調達すると発表されており、これは前年の合計と比較して103%の成長である。 2020年に細胞治療部門で計上された資金は18億米ドルであり、遺伝子治療部門で計上された資金は23億米ドルであった。 これらの数字は、それぞれ196%と111%の増加である。

細胞&遺伝子治療市場のセグメンテーション分析

2020年の同市場では、細胞治療が最も大きなシェアを占めている。 これは主に、細胞治療に対する社会的認知度の向上、新規細胞株への資金調達の増加、提携・買収の増加、細胞解析のためのゲノミクス技術の改良開発といった理由に起因する。

適応症別

腫瘍疾患、循環器疾患、整形外科疾患、眼科疾患、中枢神経系疾患、感染症、その他の適応症に分類される。

用途別

市場は次のように区分される: 腫瘍学、皮膚科学、筋骨格系、その他。 細胞&遺伝子治療を含むソリューションのニーズは、皮膚科疾患に対する標的遺伝子治療の利用拡大、創傷治癒に対する需要の増加、火傷した皮膚の治療などの要因によって促進される。 2021年からのアライアンス再生医療レポートによると、皮膚科疾患の治療にCGTを使用することに関心を持つ製薬会社が増えている。 同調査によると、2021年には皮膚科疾患を治療するために約27の新規製品が開発中であった。

エンドユーザー別

市場は、製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーに分けられる。 製薬・バイオテクノロジー企業のセクションが、予測期間終了の2020年までに最大のCAGRを記録すると予測されている。 この分野の高い成長率は、製薬・バイオテクノロジー企業による研究開発費の増加、研究開発パイプラインにおける細胞&遺伝子治療薬の増加、製薬企業とバイオテクノロジー企業間の共同研究の増加など、多くの要因に起因している。

治療タイプ別

市場は細胞療法と遺伝子療法に区分される。 細胞&遺伝子治療市場では、細胞治療分野が大きなシェアを占めている。 このセグメントには、CAR-T、CAR-NK、B-Cellなどのサブセグメントが含まれる。 CAR-T療法は、特に白血病やリンパ腫のような血液癌の治療に顕著である。 これらの治療法は、患者自身のT細胞を改変し、がん細胞を標的として排除することで効果を発揮する。 米国食品医薬品局(FDA)は、Kymriah(ノバルティス社)やYescarta(ギリアド社)を含むいくつかの自己CAR-T療法を承認しており、臨床試験や実臨床で高い有効性が実証されている。 これらの承認とその結果としての臨床的成功は、CAR-Tサブセグメントの優位性に大きく寄与している。 FDAによると、これらの治療法は、難治性または再発性の血液がん患者において寛解を達成することが多く、実質的な利益をもたらしており、がん治療の進歩における極めて重要な役割を明確にし、細胞治療セグメントの成長を牽引している。

デリバリーモード別

市場はin vivoとex vivoに区分される。 生体外は、細胞&遺伝子治療市場において支配的なセグメントである。 生体外導入法では、体外で細胞を改変してから再導入することになるが、特にCAR-Tのような細胞療法では高い効果が証明されている。 このアプローチでは、細胞の改変と拡大を正確にコントロールすることができ、より高い有効性と安全性が保証される。 FDAによると、生体外遺伝子治療法は承認された治療法として普及しており、複数の臨床試験で成功した結果が報告されている。 これらの治療法は、特に癌や遺伝性疾患の治療において、標的を絞った個別化治療を提供することで大きな利益を示している。 患者に細胞を投与する前に制御された環境で細胞を操作する能力は、より信頼性が高く一貫した結果をもたらし、ex vivo法を細胞&遺伝子治療の進歩の礎石としている。 この優位性は、この分野における数多くの臨床的成功例と現在進行中の研究によってさらに裏付けられている。

細胞&遺伝子治療市場のセグメンテーション

治療タイプ別(2021年〜2033年)

・細胞療法

CAR-T

Autologous CAR-T

Allogeneic CAR-T

CAR-NK

B-Cell

その他

・遺伝子治療

ウイルス

AAV

レンチウイルスベクター

その他

非ウイルス

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の細胞&遺伝子治療市場規模分析

9. 北米の細胞&遺伝子治療市場分析

10. ヨーロッパの細胞&遺伝子治療市場分析

11. APACの細胞&遺伝子治療市場分析

12. 中東・アフリカの細胞&遺伝子治療市場分析

13. ラタムの細胞&遺伝子治療市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***