産業調査:セルロース系エタノールの市場展望(2024年~2034年)~市場シェア分析、成長予測

| 本レポートは、世界市場に関する包括的な分析を行い、2024年から2034年における市場の展望や成長予測を提供しています。以下に、その要点を要約いたします。 まず、世界市場の展望として、需要サイドと供給サイドの動向が詳述されています。需要の動向は、重要な市場促進要因や阻害要因、さらには新たな機会やトレンドを含んでいます。供給サイドでは、技術の進展や市場における競争環境の変化についても触れられています。 市場の背景に関する分析では、さまざまな市場ダイナミクスが考察され、楽観的なシナリオから保守的なシナリオにおける需要予測が行われています。また、機会マップや製品ライフサイクル、サプライチェーン分析も行われ、投資可能性を示すマトリックスが提供されています。 次に、2019年から2023年までの過去の市場規模と、2024年から2034年の将来予測が原料別および最終用途別に示されています。地域別分析では、北米、ラテンアメリカ、欧州、東アジア、南アジア、オセアニア、中東・アフリカの各地域における市場の成長トレンドが詳細に分析されています。 特に、各地域の市場魅力度や主要課題についても触れられ、地域ごとの競争環境が比較されています。さらに、主要国別の市場分析が行われ、国ごとの市場規模、価格動向、シェアが詳細に示されています。 競争分析では、主要プレーヤーの市場シェアや戦略が分析され、競争環境の深層が探られています。具体的な企業名が挙げられ、それぞれの企業の製品ポートフォリオや戦略が説明されています。 全体として、本レポートは、世界市場の動向を多角的に分析し、経済環境や競争状況、技術革新などの要素を通じて、今後の市場機会を提示する内容となっています。ビジネス戦略を策定する際に重要な情報を提供することを目的としています。 |

*** 本調査レポートに関するお問い合わせ ***

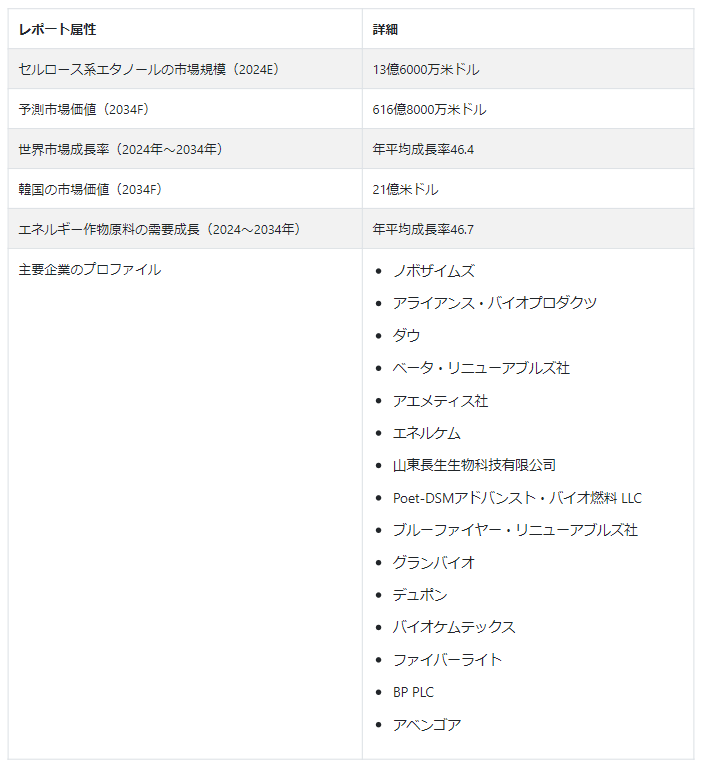

再生可能で持続可能なエネルギー源に対するニーズの高まりにより、セルロース系エタノールの世界売上高は2024年の13億6,000万米ドルから2034年には616億8,000万米ドルに増加する。セルロース系エタノールの世界市場は、予測期間(2024年~2034年)において年平均成長率46.4%を記録すると予測されている。

持続可能性はセルロース系エタノール市場の注目すべきトレンドである。セルロース系エタノール需要に影響を与える主な収益要因は、従来型燃料の価格上昇、地球温暖化の原因となっている従来型燃料からの二酸化炭素排出、エチルベンゼン、キシレン、トルエン、ベンゼンといった発ガン性化学物質の燃焼を引き起こす可能性のあるエネルギー生産用石炭の使用である。

セルロース系エタノールの生産はまた、雇用を創出し、農家を支援し、新しいガスポンプを設置し、節水型の工場レイアウトを利用している。さらに、セルロース系エタノールを生産している国は、現地でセルロース系エタノールを生産することができるため、原油の輸出を節約することができる。

セルロース系エタノールを燃料、ガス、原料、電源、医療用として使用するために増産することを求める世界各地の政府規制が、セルロース系エタノール市場の成長を後押ししている。セルロース系エタノールの消費量が増加するにつれて、それを原料とするものが将来的に燃料として利用される可能性も高まると予想される。将来性の高い経済圏における燃料へのニーズの高まりは、セルロース系エタノール供給業者にとって有利な成長機会を生み出すことになるだろう。

北米は世界最大の燃料消費国のひとつであるが、原油依存度の大幅な削減を計画している。そのため、この地域の国々はエタノールの生産に力を入れている。

北米のセルロース系エタノール市場規模は、2034年までに107億9000万米ドルに達すると予測されている。

2024年のセルロース系エタノールの世界市場シェアは、東アジアが25.6%を占めると推定される。

セルロース系エタノールの消費に影響を与える側面とは?

「地球温暖化に対する懸念の高まりがセルロースからのバイオエタノール生産を促進”

セルロース系エタノールへの取り組みは、人為的な気候変動に対する懸念の高まりが大きな原動力となっている。今日、温室効果ガスの排出を最小限に抑えるための対策を講じる必要性が高まっており、世界中の数多くの国々が、劇的な気候変動につながる有害ガスの放出を緩和するために、セルロース系エタノールのソリューションに大きく依存している。

セルロース系バイオ燃料の使用は、輸送、電気、熱、その他の目的で石油系燃料を使用する場合に比べ、排出量の大幅な削減につながる。気候変動に対する懸念は、セルロース系エタノールの生産拡大に大きな役割を果たしている。エタノールとバイオディーゼルの輸送への利用はますます増えている。

最新のバイオマス燃焼技術やエンジンへのバイオ燃料の使用は、ガソリンの使用に伴う制御された排出ガスを削減することができる。さらに、都市固形廃棄物を分解する生ゴミからバイオ燃料を製造することで、信頼できるゴミ処理方法が提供される。

セルロース系エタノールの消費拡大は、農業セクターと農家所得を支えている。燃料ニーズの高まりは、世界中でバイオ燃料消費をさらに後押ししている。旺盛な農業活動が存在する地域では、セルロース系エタノール原料の供給源として農業を復活させることが、過剰な農業生産と世界市場の見通し低下という2つの問題に対する解決策と考えられている。

意思決定者は、税金や補助金を減らしながら農業収入を増やせる可能性に大きな影響を受けている。農村開発とエネルギー安全保障を支援するため、いくつかの有望な国がバイオ燃料生産の対象になっている。OECD加盟国の多く、特にヨーロッパと北米では、古くから農業を支えるために自然エネルギーを取り入れてきた。

エタノール生産に使用される原料は生物多様性を乱すのか?

“温室効果ガスを発生させる最初の原料生産”

セルロース系エタノール生産の原料として使用される植物の多くは、人が直接消費するか、間接的に家畜の飼料として利用することができる。セルロース系エタノールの生産にこれらの作物を転用することは、農業活動、汚染、食料コストを増加させる可能性がある。セルロース系原料は、土地、水、肥料などの資源をめぐって食料部門と競合する可能性がある。

そのため、セルロース系エタノールの生産は、予期せぬ事態を引き起こす可能性がある。大気中に放出される二酸化炭素の量を増やし、土地利用方法を変更することで、温室効果ガス(GHG)の排出量が増加する可能性がある。アマゾンの大豆や東南アジアのパーム油など、熱帯林伐採の中で栽培されるセルロース系エタノール原料は、主に高いGHG排出の原因となっている。したがって、セルロース系原料の使用は、食料コストを上昇させ、温室効果ガスを発生させ、生物多様性の破壊につながり、さらにエタノール生産サイクルをある程度阻害する可能性がある。

この新たな競争空間で、新規参入企業はどのように成功を収めているのだろうか?

“市場リーチを拡大する製品革新の焦点”

セルロース系エタノール生産への参入を熱望する新規企業は、公害、温室効果ガス排出、地球温暖化など、環境に害を与えないような原料の使用に重点を置くべきである。新規のセルロース系エタノール生産企業は、持続可能な燃料源を生産するための研究開発活動に多額の投資を行うべきである。

米国を拠点とする新興企業ランザジェットは、廃棄物をバイオ燃料に変換することに注力している。ランザジェットがバイオエタノールの開発に使用する廃棄物の種類には、農業残渣、都市廃棄物、バイオマス、製造オフガスなどがある。同社の特許技術である「Alcohol-to-Jet Technology」は、商業規模の航空燃料の生産に貢献している。

トップ・バイオ燃料スタートアップ

ランザジェット(米国)

バーテックス・バイオエネルギー(スペイン)

イーテック(オーストラリア)

C3バイオテック(英国)

グローバルイースト(ブラジル)

国別分析

米国におけるセルロース系エタノール消費の原動力とは?

「バイオエタノール燃料の販売を促進する政府の支援政策

スタティスタの2022年版レポートによると、米国はバイオエタノールの生産量が1,627ペタジュールに達し、世界一のバイオエタノール生産国である。

米国政府は、セルロース系エタノールの消費を支援する政策をとっている。先進バイオ燃料の生産を促進するためにバイオマス原料作物を栽培・供給する土地所有者や事業者は、バイオマス作物支援プログラム(BCAP; Section 9010)から経済的な恩恵を受けることができる。バイオマス原料作物の栽培に関連する経費の50%が払い戻されるほか、適格な原料生産者は、草本原料の場合は最長5年間、木質原料の場合は最長15年間、毎年支払いを受けることができる。

バイオ精製所支援プログラム(9003項)は、高度バイオ燃料を生産する商業規模のバイオ精製所の開発、建設、改修を可能にする融資保証を提供する。

先進バイオ燃料のためのバイオエネルギー・プログラム(第 9005 条) 先進バイオ燃料、すなわちトウモロコシ穀粒デンプン以外の再生可能バイオマスから作られる燃料の増産を促進するため、適格な先進バイオ燃料生産者に支払われることがある。

セルロース系エタノール生産者に利益をもたらしている欧州の国とは?

「英国における主要市場プレイヤーのプレゼンス

英国初のセルロース系プラントは2008年にスタートした。TMO Renewables Ltd.は、様々なバイオマスをバイオ燃料に変換する新しい技術をいち早く開発した。さらに、2021年に英国全土のガソリンスタンドでE10ガスを使用することが運輸省によって発表された後、ハルにあるVivergo Fuelsのサイトが再オープンすることになった。

日本におけるセルロース系エタノールの販売見通しは?

「バイオエタノールの普及が需要拡大に貢献”

日本では、2007年に世界で初めて建設廃木材からセルロース系エタノールを製造したバイオエタノール・ジャパンが大阪府の施設で商業生産を開始して以来、バイオエタノールの生産が行われている。

カテゴリー別分析

セルロース系エタノール生産で人気の原料は?

“バイオエタノール製造に使用される都市固形廃棄物の存在を減らす必要性の高まり”

都市ごみ固形廃棄物は、セルロース系エタノール生産の主要な原料になりつつある。その主な理由は、都市固形廃棄物が豊富にあること、低コストであること、そしてこの危険な廃棄物を解決することが課題であることである。

広範なリグノセルロース系バイオマスや、デンプンや砂糖作物などの他の原料は、主にエタノール生産に使用されるが、それらの過剰使用は食料供給分野での競争につながる可能性がある。このため、バイオエタノール生産における都市固形廃棄物の利用がさらに進んでいる。

なぜセルロース系エタノールの産業利用が進むのか?

「厳しい環境規制が後押しするバイオエタノール燃料の各業界への普及”

市場調査および競合情報を提供するFact.MRの調査によると、セルロース系エタノールの産業用途は、2034年までに世界市場シェアの69.2%を占めると予想されている。

世界中で産業活動が活発化し、燃料消費量が増加している。石油系燃料の使用量の増加は、公害の危険性と地球温暖化を増大させている。さらに、公害に関する厳しい規制や再生可能燃料の利用がバイオ燃料の消費を促進している。

競争環境

セルロース系エタノール市場の主要企業は、収益と地位を向上させるために、製品革新、提携、合併、グローバル展開など様々な有機的・無機的マーケティングアプローチを採用している。大手企業はまた、より幅広い消費者層にアピールするため、顧客中心主義やデジタル・マーケティング・アプローチも活用している。

2022年1月、クラリアントは ルーマニアの工場で初の商業用セルロース系エタノール生産を発表した。

セルロース系エタノール市場調査の主要セグメント

原料別:

エネルギー作物

農業廃棄物

固形廃棄物

森林残渣

その他

最終用途別:

セルロース系エタノール輸送

セルロース系エタノール産業利用

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のセルロース系エタノール市場規模は?

セルロース系エタノールの世界市場は、2024年には13億6000万米ドルになると推定されている。

2034年のセルロース系エタノール市場予測額は?

セルロース系エタノール市場は、2034年までに616億8000万米ドルに達すると予測されている。

セルロース系エタノール市場の推定成長率は?

セルロース系エタノールの売上高は、2024年から2034年にかけて年平均成長率46.4%で増加すると予測されている。

韓国におけるセルロース系エタノールの予測は?

韓国におけるセルロース系エタノールの需要は、2024年まで年平均成長率48.2%で増加すると予測される。

セルロース系エタノールの主な応用分野は?

産業用途におけるセルロース系エタノールの需要は、2034年までに426億8000万米ドルの市場規模に達すると予測されている。

セルロース系エタノールの主要生産者は?

主要な市場プレーヤーには、グランバイオ、デュポン、ノボザイムズなどがある。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年、原料別

5.1. はじめに / 主要な調査結果

5.2. 過去の市場規模金額(US$ Mn)・数量(トン)分析:原料別、2019年~2023年

5.3. 現在および将来の市場規模金額(US$ Mn)・数量(トン)分析および予測:原料別、2024-2034年

5.3.1. エネルギー作物

5.3.2. 農業廃棄物

5.3.3. 都市固形廃棄物

5.3.4. 森林残渣

5.3.5. その他の原料

5.4. 原料別前年比成長トレンド分析、2019年~2023年

5.5. 原料別の絶対価格機会分析、2024年~2034年

6. 最終用途別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 最終用途別の過去市場規模金額(US$ Mn)&数量(トン)分析、2019-2023年

6.3. 最終用途別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024-2034年

6.3.1. 輸送

6.3.2. 工業用

6.4. 最終用途別前年比成長トレンド分析(2019年〜2023年

6.5. 最終用途別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 欧州

7.3.4. 東アジア

7.3.5. 南アジア

7.3.6. オセアニア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 原料別

8.2.3. 最終用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 原料別

8.3.3. 最終用途別

8.4. 主要課題

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. アルゼンチン

9.2.1.4. チリ

9.2.1.5. ペルー

9.2.1.6. その他のラテンアメリカ

9.2.2. 原料別

9.2.3. 最終用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 原料別

9.3.3. 最終用途別

9.4. 主要課題

10. 欧州市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イタリア

10.2.1.3. フランス

10.2.1.4. イギリス

10.2.1.5. スペイン

10.2.1.6. ロシア

10.2.1.7. ベネルクス

10.2.1.8. その他のヨーロッパ

10.2.2. 原料別

10.2.3. 最終用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 原料別

10.3.3. 最終用途別

10.4. 主要課題

11. 東アジア市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019年~2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.2. 原料別

11.2.3. 最終用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 原料別

11.3.3. 最終用途別

11.4. 主要課題

12. 南アジア市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. タイ

12.2.1.3. マレーシア

12.2.1.4. インドネシア

12.2.1.5. その他の南アジア

12.2.2. 原料別

12.2.3. 最終用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 原料別

12.3.3. 最終用途別

12.4. 主要課題

13. オセアニア市場分析2019-2023年および予測2024-2034年:国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. オーストラリア

13.2.1.2. ニュージーランド

13.2.2. 原料別

13.2.3. 最終用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 原料別

13.3.3. 最終用途別

13.4. 主要課題

14. MEA市場の分析 2019-2023年および予測 2024-2034年:国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC

14.2.1.2. その他のMEA

14.2.2. 原料別

14.2.3. 最終用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 原料別

14.3.3. 最終用途別

14.4. 主要課題

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 原料別

15.1.2.2. 最終用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 原料別

15.2.2.2. 最終用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 原料別

15.3.2.2. 最終用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 原料別

15.4.2.2. 最終用途別

15.5. アルゼンチン

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 原料別

15.5.2.2. 最終用途別

15.6. ドイツ

15.6.1. 価格分析

15.6.2. 市場シェア分析、2023年

15.6.2.1. 原料別

15.6.2.2. 最終用途別

15.7. イタリア

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 原料別

15.7.2.2. 最終用途別

15.8. フランス

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 原料別

15.8.2.2. 最終用途別

15.9. 英国

15.9.1. 価格分析

15.9.2. 市場シェア分析(2023年

15.9.2.1. 原料別

15.9.2.2. 最終用途別

15.10. スペイン

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 原料別

15.10.2.2. 最終用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 原料別

15.11.2.2. 最終用途別

15.12. ベネルクス

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 原料別

15.12.2.2. 最終用途別

15.13. 中国

15.13.1. 価格分析

15.13.2. 市場シェア分析(2023年

15.13.2.1. 原料別

15.13.2.2. 最終用途別

15.14. 日本

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 原料別

15.14.2.2. 最終用途別

15.15. 韓国

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 原料別

15.15.2.2. 最終用途別

15.16. インド

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 原料別

15.16.2.2. 最終用途別

15.17. タイ

15.17.1. 価格分析

15.17.2. 市場シェア分析、2023年

15.17.2.1. 原料別

15.17.2.2. 最終用途別

15.18. マレーシア

15.18.1. 価格分析

15.18.2. 市場シェア分析、2023年

15.18.2.1. 原料別

15.18.2.2. 最終用途別

15.19. インドネシア

15.19.1. 価格分析

15.19.2. 市場シェア分析(2023年

15.19.2.1. 原料別

15.19.2.2. 最終用途別

15.20. オーストラリア

15.20.1. 価格分析

15.20.2. 市場シェア分析、2023年

15.20.2.1. 原料別

15.20.2.2. 最終用途別

15.21. ニュージーランド

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 原料別

15.21.2.2. 最終用途別

15.22. GCC諸国

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 原料別

15.22.2.2. 最終用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 原料別

16.3.3. 最終用途別

17. 競争分析

17.1. 競争の深層

17.1.1. ダウ

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント(地域)別利益率

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. ファイバーライト

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント(地域)別利益率

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. グランバイオ

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント(地域)別利益率

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アベンゴア

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント(地域)別利益率

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ノボザイムズ

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント(地域)別利益率

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. BP PLC

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント(地域)別利益率

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ブルーファイヤー・リニューアブルズ社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント(地域)別利益率

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ベータ・リニューアブルズ社

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント(地域)別利益率

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 山東長生生物科技有限公司

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント(地域)別利益率

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. ポエットDSMアドバンスト・バイオ燃料 LLC

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント(地域)別利益率

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***