子宮頸がん治療の世界市場:種類別(扁平上皮がん、腺がん、腺扁平上皮がん)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Cervical Cancer Treatment Market by Type (Squamous Cell Carcinoma, Adenocarcinoma, Adenosquamous Carcinoma), Treatment (Radiation Therapy, Chemotherapy, Targeted Therapy, Immunotherapy), End Use (Hospitals & Clinics, Ambulatory Surgery Centres), and Region for 2024 to 2031

子宮頸がん治療市場規模・シェア分析

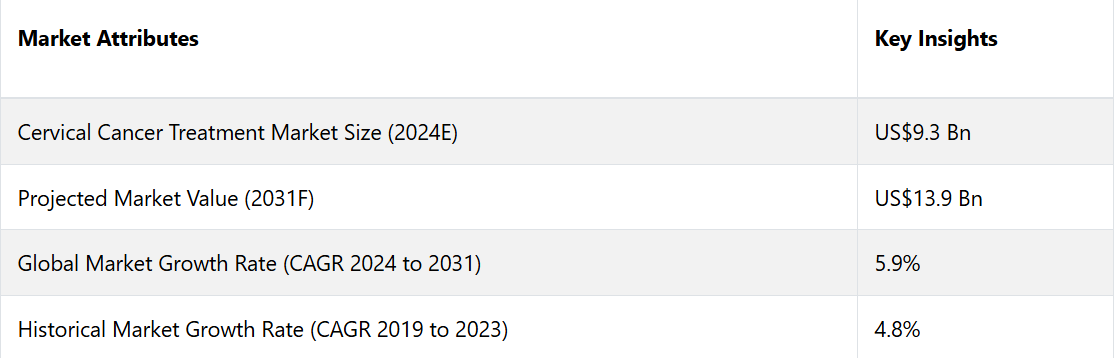

子宮頸がん治療市場は、2024年の93億米ドルから2031年には139億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)5.9%を記録すると予測される。キイトルーダのような免疫療法の採用が増加し、治療結果が向上することで、予測期間中の市場を牽引する。2024年には北米が市場を支配し、大きな市場シェアを占める。

市場の主なハイライト

- 子宮頸がんの有病率が増加していることが、特に低・中所得国における市場を牽引している。

- キイトルーダのような免疫療法の採用が増加し、治療結果が向上することで、市場を牽引する。

- AI駆動型のスクリーニングツールなどの早期発見における技術革新は、患者の治療結果とヘルスケアの質を向上させる上で極めて重要です。

- 将来の症例を減らすために世界的なHPVワクチン接種プログラムを拡大することは、市場に大きな影響を与える要因です。

- 種類別では、扁平上皮がんが2024年には市場シェアの72%を占めると予測されています。

- 次世代治療法の開発と臨床試験への多額の投資が、予測期間中の市場成長を後押ししています。

- 北米と欧州が市場をリードし、予測期間中にアジア太平洋地域で急速な市場拡大が見込まれています。

- 治療の種類別では、2024年には化学療法が市場シェアの35%を占めると推定されています。

2024年には、北米の子宮頸がん治療市場が1/3以上の市場シェアを占める見通し

北米市場は、政府機関と医療機関の連携により、世界市場をリードし、40%という最大の収益シェアを獲得しています。これらの連携は、子宮頸がん治療に対する認識を高め、優れたサービスを提供するための支払い方針の改善を目的としており、治療を求める個人を動機付けることを目的としています。

米国の子宮頸がん治療市場は北米市場を牽引し、75%という大きな収益シェアを占めています。これは、子宮頸がんの発生率が上昇していることが要因です。この結果、この問題への取り組みに対する政府の支援が高まり、国内の企業成長の機会が拡大しています。

治療技術の向上を促す技術的進歩により、患者が治療を受ける意欲が高まり、この地域の市場が大幅に拡大しています。カナダは、予測期間中に年平均成長率11.3%で拡大すると予測されています。この拡大は、発生率の増加、政府による資金援助、治療方法における技術的進歩によって推進されています。

診断技術と治療法の革新により患者の治療成績が改善する一方、医療提供者と組織間の協力体制により、より良い管理と予防策が促進されています。

扁平上皮癌がトップに

子宮頸がん治療の市場は、タイプ別に扁平上皮癌、腺癌、腺扁平上皮癌に分けられます。このうち、扁平上皮癌セグメントが市場を独占しています。

扁平上皮癌と呼ばれる種類の癌が市場で最も多く、72%という大きな売上シェアを占めています。このセグメントが市場を独占しているのは、特にHPV16および18といった高リスク型ヒトパピローマウイルス(HPV)の慢性感染が原因であると考えられます。

低・中所得国では、HPVワクチン接種、スクリーニング、治療へのアクセスが制限されているという事実により、負担はさらに増大しています。さらに、貧困やジェンダーバイアスなどの社会経済的要因が、子宮頸がんの予防と管理における不公平さにさらに拍車をかけています。

化学療法治療が市場を形成 35%の市場シェアを獲得

市場は治療法別に放射線療法、化学療法、標的療法、免疫療法に分けられます。このうち、市場を支配しているのは化学療法治療です。化学療法治療のプロセスが市場を牽引し、創薬の進歩により、35%という大きな売上シェアを占めています。

医療機関の支出増加に伴い、一般的な治療方法やアクセス性も改善されてきました。さらに、患者個々のニーズに特化した治療方法を中心とした個別化治療技術への傾向も高まっています。

子宮頸がん治療市場の導入と傾向分析

子宮頸がん治療とは、子宮頸がんの管理および撲滅を目的とした医療措置を指します。子宮頸がんは、子宮の下部にある子宮頸部の細胞に発生する悪性腫瘍です。子宮頸がんの治療技術は、がんの進行度、患者の健康状態、腫瘍の特性などの要因によって異なります。

子宮頸がんは世界的に大きな健康問題となっており、多くの地域で発生率が上昇しています。世界保健機関(WHO)は、2022年には世界中で約660,000人が新たに子宮頸がんと診断され、350,000人が死亡すると予測しています。

子宮頸がんの発生率および死亡率は、低中所得国で高い傾向にあります。この傾向により、子宮頸がん治療市場を拡大する生産的な治療法の代替案への需要が高まっています。

世界各国の政府および医療機関は、特に子宮頸がんおよびヒトパピローマウイルス(HPV)感染症に関する疾患知識の普及に力を入れています。

啓発キャンペーンやスクリーニングプログラムは、早期発見と治療結果の改善に不可欠です。 これらのプログラムを強化し、代替治療へのアクセスを向上させる政府の取り組みは、市場拡大を促進します。

これまでの成長と今後の見通し

子宮頸がん治療市場は、有病率の増加、啓発キャンペーン、標的療法、免疫療法、高度な放射線技術などの治療オプションの進歩により、2023年以前に著しい成長を遂げました。

HPVワクチンの導入は発症率の低下に役立っていますが、多くの地域で後期診断が行われているため、治療に対する需要は依然として高いままです。2023年以前は、新興経済圏における医療インフラの改善や、低侵襲治療の選択肢の増加といった要因が市場成長を促進しました。

2024年以降は、個別化医療、診断ツールの向上、次世代シーケンシングといった技術的進歩が原動力となり、子宮頸がん治療市場は加速的なペースで拡大すると予測されています。

有効な免疫療法の開発が進むとともに、新たな薬剤クラスの出現により、患者の治療成績が向上し、市場の需要が促進されると予想されます。特に発展途上国における医療システムへの投資の増加と、スクリーニングプログラムへのアクセス拡大が市場の拡大を後押しするでしょう。

主要企業は、イノベーションを加速し、競争優位性を獲得するために、提携や買収に重点的に取り組むと予想されます。市場は、北米と欧州がリードし、アジア太平洋地域が大幅に成長する形で、年平均成長率で拡大すると予測されます。

市場成長の推進要因

免疫療法と標的療法の進歩

子宮頸がん治療市場の成長の主な要因のひとつは、高度な免疫療法と標的療法の開発です。 これまで市場を支配してきたのは、外科手術、放射線療法、化学療法などの従来の治療法でした。 しかし、免疫チェックポイント阻害剤、モノクローナル抗体、個別化医療などの新たなアプローチが治療の様相を一変させています。 より正確に言えば、これらの療法は健康な組織を温存し、副作用を最小限に抑えながら、がん細胞を標的にします。

再発または転移性の子宮頸がんに対するペムブロリズマブ(キイトルーダ)のような薬剤の導入は、患者の生存期間を延長させるという有望な結果を示しています。ヒトパピローマウイルス(HPV)を標的とした治療用ワクチンなどのワクチンベースの治療法に関する継続中の研究は、子宮頸がん患者の治療成績を改善する可能性を秘めています。こうした技術革新は治療効果を高め、製薬会社からの投資をさらに呼び込んでいます。

臨床試験で良好な結果が示されるにつれ、免疫療法や標的治療の採用が増加し、先進国および新興国市場の両方で市場の大幅な成長が期待されています。

子宮頸がんの増加と認知度

特に低・中所得国における子宮頸がんの症例増加は、子宮頸がん治療市場を牽引する主な要因となっています。世界保健機関(WHO)によると、子宮頸がんは世界で女性がかかるがんの中で4番目に多く、2020年だけでも600,000人以上が新たに罹患し、340,000人が死亡すると推定されています。

多くの発展途上国では、HPVワクチン接種や早期検診プログラムなどの予防手段へのアクセスが限られていることが、高い発症率の一因となっています。しかし、政府や非政府組織による啓発活動の増加により、この病気に対する一般の人々の理解が深まり、早期発見の取り組みが促進されています。

このような取り組みにより、治療を必要とする診断例が増加しています。WHOの「子宮頸がん撲滅に向けた世界戦略」などの世界保健機関の取り組みにより、ワクチン接種がより広範に行われることで、この病気の負担が軽減されることが期待されています。認識と発見が向上するにつれ、革新的な子宮頸がん治療の必要性は今後も高まるでしょう。

市場成長を妨げる要因

高額な治療費と低所得地域でのアクセス制限

子宮頸がん治療市場の成長を阻む主な要因のひとつは、免疫療法や標的治療などの高度な治療法のコストが高いことです。 こうした最先端の治療法は、改善された結果をもたらす一方で、多くの場合、高額であるため、人口の相当な割合が利用できない状況となっています。

多くの地域では、医療インフラの整備が必要であり、専門的治療へのアクセスが限られているため、こうした高度な治療法の採用がさらに妨げられています。治療の選択肢があったとしても、高額な自己負担費用が患者の足かせとなり、適切なタイミングでの治療を妨げることもあります。

また、多くの国々では医療保険の利用が限られているため、費用負担の問題はさらに深刻化します。こうした要因が、先進的な治療の普及と利用の間に大きな隔たりを生み出し、特に疾病負担が最も重い地域では、治療市場全体の成長を妨げることになります。

早期診断とスクリーニング実施における課題

子宮頸がんの早期診断には、診断ツールの進歩にもかかわらず、特に低資源環境において、依然として課題があります。発展途上国では、一般市民の認識が限られているため、パップスメアやHPV DNA検査などの定期的なスクリーニングプログラムを利用できない女性が多くいます。その結果、診断が遅れ、治療が複雑で効果が低い進行した段階で発見されるケースが多くなっています。

先進地域においても、不十分な健康教育や社会経済的要因により、定期的なスクリーニングプロトコルの順守は依然として課題となっています。 地方における訓練を受けた医療従事者や診断機器の不足も、一貫性のないスクリーニング実施率の一因となっています。

広範囲にわたる効果的なスクリーニングプログラムを実施する上での課題は、早期発見を妨げ、その結果、治療の適時開始に影響を与えます。 その結果、早期診断の不足により、子宮頸がん治療市場の完全な拡大の可能性が制限されています。

子宮頸がん治療市場の今後の機会

個別化医療とゲノムプロファイリングの開発

子宮頸がん治療市場における最も革新的な機会のひとつは、主にゲノムプロファイリングによる個別化医療の進歩にあります。個々の腫瘍の遺伝的特性に合わせた個別化療法は、子宮頸がん治療に革命をもたらす可能性を秘めています。

次世代シーケンシング(NGS)やその他の分子診断ツールを使用することで、臨床医は患者のがんの進行を促す特定の遺伝子変異やバイオマーカーを特定することができます。これにより、特定の患者に最も効果的な可能性が高い、低分子阻害剤や免疫療法などの標的療法を選択することができます。これらのアプローチは、治療効果を高め、副作用を最小限に抑え、患者の転帰を改善することができます。

この分野の研究が進めば、個別化医療は、特に進行性または再発性の子宮頸がん患者に対する正確かつ効果的な治療戦略の標準となる可能性を秘めています。これは、イノベーションによる成長を市場に位置づけるという、疾患管理における大きな転換点となるでしょう。

子宮頸がん治療市場の競合状況

子宮頸がん治療市場は、革新的な治療法に重点を置く著名な製薬会社やバイオテクノロジー企業がひしめく、非常に競争の激しい市場です。大手企業は、臨床の進歩、買収、提携などを通じて、自社のポートフォリオを強化しようと競い合っています。新興のバイオテクノロジー企業も、HPV ワクチンや個別化医療といった次世代の治療法に重点を置いて、市場に参入しています。

この市場は、免疫療法、標的薬、高度な診断ツールにますます重点が置かれる、活発な研究開発活動によって特徴づけられます。新興市場の地域企業は、特に価格に敏感なセグメントにおいて、競争をさらに激化させています。

子宮頸がん治療市場における最近の業界動向

- 2024年4月、FDAが再発性または転移性の子宮頸がん治療薬TIVDAK(tisotumab vedotin-tftv)を承認。抗体薬物複合体(ADC)であるTIVDAKは、前治療歴のある再発性または転移性の子宮頸がん患者において、良好な全生存期間の結果を示した初の治療薬である。

- 2024年2月、BDはCamtech Healthと提携し、HPV検査の初の在宅自己採取オプションを導入することで、シンガポールの子宮頸がん検診の改善を目指しました。このプロジェクトは、女性が目立たずに検体を採取できるようにすることで、現在50%未満である検診率の向上を目指しています。

市場区分

タイプ別

- 扁平上皮癌

- 腺癌

- 腺扁平上皮癌

治療別

- 放射線療法

- 化学療法

- 標的療法

- 免疫療法

用途別

- 病院および診療所

- 外来手術センター

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の子宮頸がん治療市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のGDP成長見通し

2.3.2. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疾病疫学

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 世界の子宮頸がん治療市場の見通し:歴史(2018~2023年)および予測(2024~2031年

4.1. 世界の子宮頸がん治療市場の見通し:種類別

4.1.1. はじめに / 主な調査結果

4.1.2. 種類別 市場規模推移(US$ Mn)分析、2018年~2022年

4.1.3. 種類別 市場規模推移(US$ Mn)分析および予測、2023年~2031年

4.1.3.1. 扁平上皮癌

4.1.3.2. 腺癌

4.1.3.3. 腺扁平上皮癌

4.2. 市場の魅力分析:種類

4.3. 世界の子宮頸癌治療市場の見通し:治療

4.3.1. はじめに / 主な調査結果

4.3.2. 治療別:2018年~2022年の市場規模(百万米ドル)の推移

4.3.3. 治療別:2023年~2031年の市場規模(百万米ドル)の推移および予測

4.3.3.1. 放射線療法

4.3.3.2. 化学療法

4.3.3.3. 標的療法

4.3.3.4. 免疫療法

4.4. 市場魅力度分析:治療

4.5. 世界の子宮頸がん治療市場の見通し:エンドユーザー

4.5.1. はじめに / 主な調査結果

4.5.2. エンドユーザー別、2018年から2022年の市場規模(US$ Mn)の推移

4.5.3. エンドユーザー別、2023年から2031年の市場規模(US$ Mn)の推移と予測

4.5.3.1. 病院およびクリニック

4.5.3.2. 外来手術センター

4.6. 市場の魅力分析:エンドユーザー

5. 世界の子宮頸がん治療市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2022年の市場規模(US$ Mn)の推移

5.3. 地域別、2023年~2031年の市場規模(US$ Mn)の推移

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 子宮頸がん治療市場の見通し:2018年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績市場規模(米ドル百万)分析

6.3.1. 国別

6.3.2. 種類別

6.3.3. 治療別

6.3.4. エンドユーザー別

6.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

6.4.1. 米国

6.4.2. カナダ

6.5. タイプ別:市場規模(US$ Mn)分析と予測、2023年~2031年

6.5.1. 扁平上皮癌

6.5.2. 腺癌

6.5.3. 腺扁平上皮癌

6.6. 治療別:現在の市場規模(百万米ドル)分析および予測、2023年~2031年

6.6.1. 放射線療法

6.6.2. 化学療法

6.6.3. 標的療法

6.6.4. 免疫療法

6.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

6.7.1. 病院およびクリニック

6.7.2. 外来手術センター

6.8. 市場魅力度分析

7. ヨーロッパ 子宮頸がん治療市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

7.3.1. 国別

7.3.2. 種類別

7.3.3. 治療別

7.3.4. エンドユーザー別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. ヨーロッパのその他地域

7.5. 現在の市場規模(百万米ドル)分析および予測、種類別、2023年~2031年

7.5.1. 扁平上皮癌

7.5.2. 腺癌

7.5.3. 腺扁平上皮癌

7.6. 治療別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

7.6.1. 放射線療法

7.6.2. 化学療法

7.6.3. 標的療法

7.6.4. 免疫療法

7.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

7.7.1. 病院およびクリニック

7.7.2. 外来手術センター

7.8. 市場の魅力分析

8. 東アジア子宮頸がん治療市場の見通し:2018年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の実績市場規模(米ドル百万)分析

8.3.1. 国別

8.3.2. タイプ別

8.3.3. 処理別

8.3.4. エンドユーザー別

8.4. 国別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. タイプ別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

8.5.1. 扁平上皮癌

8.5.2. 腺癌

8.5.3. 腺扁平上皮癌

8.6. 治療別市場規模(US$ Mn)分析と予測、2023年~2031年

8.6.1. 放射線療法

8.6.2. 化学療法

8.6.3. 標的療法

8.6.4. 免疫療法

8.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

8.7.1. 病院およびクリニック

8.7.2. 外来手術センター

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの子宮頸がん治療市場の見通し:2018年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の実績市場規模(米ドル百万)分析

9.3.1. 国別

9.3.2. タイプ別

9.3.3. 治療別

9.3.4. エンドユーザー別

9.4. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. ANZ

9.4.4. 南アジアおよびオセアニアのその他

9.5. 現在の市場規模(US$ Mn)分析および予測、種類別、2023年~2031年

9.5.1. 扁平上皮癌

9.5.2. 腺癌

9.5.3. 腺扁平上皮癌

9.6. 治療別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

9.6.1. 放射線療法

9.6.2. 化学療法

9.6.3. 標的療法

9.6.4. 免疫療法

9.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

9.7.1. 病院およびクリニック

9.7.2. 外来手術センター

9.8. 市場の魅力分析

10. ラテンアメリカ 子宮頸がん治療市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

10.3.1. 国別

10.3.2. タイプ別

10.3.3. 処理別

10.3.4. エンドユーザー別

10.4. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

10.4.1. ブラジル

10.4.2. メキシコ

10.4.3. ラテンアメリカその他

10.5. タイプ別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

10.5.1. 扁平上皮癌

10.5.2. 腺癌

10.5.3. 腺扁平上皮癌

10.6. 治療別 市場規模(US$ Mn)分析と予測、2023年~2031年

10.6.1. 放射線療法

10.6.2. 化学療法

10.6.3. 標的療法

10.6.4. 免疫療法

10.7. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

10.7.1. 病院およびクリニック

10.7.2. 外来手術センター

10.8. 市場の魅力分析

11. 中東およびアフリカ 子宮頸がん治療市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2022年の過去市場規模(US$ Mn)分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 処理別

11.3.4. エンドユーザー別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2023年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他

11.5. 市場規模(US$ Mn)分析と予測、種類別、2023年~2031年

11.5.1. 扁平上皮癌

11.5.2. 腺癌

11.5.3. 腺扁平上皮癌

11.6. 治療別 市場規模(US$ Mn)分析と予測、2023年~2031年

11.6.1. 放射線療法

11.6.2. 化学療法

11.6.3. 標的療法

11.6.4. 免疫療法

11.7. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

11.7.1. 病院およびクリニック

11.7.2. 外来手術センター

11.8. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競合の激しさマッピング

12.2.2. 競合ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***