頸椎椎間板置換術の市場規模予測:ディスクタイプ別、エンドユーザー別、地域別分析(2024年~2034年)

| 本報告書は、特定の医療市場に関する詳細な調査結果をまとめたものです。以下に主要なポイントを要約いたします。 まず、全体の市場状況に関する要約が行われており、主要な調査結果として市場全体の成長やセグメント別の概要、地域別の分析が含まれています。また、競合の状況や消費者の認識についても言及されています。 次に、COVID-19の影響について評価がなされ、特に市場における需要の変化や危機前後の成長率の予測が示されています。地域別に市場の縮小と回復傾向が分析され、今後の成長予測も行われています。 市場の背景としては、国別の市場魅力度指数やバリューチェーン分析が示され、投資の可能性についても評価されています。さらに、競争環境の分析や主要な競合企業の戦略、地域別の市場シェアの比較も行われています。 また、ディスクタイプやデザイン、材料別の市場分析が行われ、それぞれのセグメントにおける成長機会や市場シェアの分析も含まれています。特にエンドユーザー別の市場分析では、病院や整形外科クリニック、外来手術センターなどのシェアが詳細に示されています。 地域別に見ると、北米や欧州、東アジア、南アジア、中南米、中東・アフリカ、オセアニア市場についてもそれぞれのシェアや市場金額、成長予測が分析されています。これにより、各地域の市場の魅力度や成長の可能性が明確にされています。 最後に、競合分析が行われており、主要な企業ごとの概要、戦略、地域的プレゼンス、SWOT分析が提供されています。これにより、業界内での競争状況や企業の強み・弱みが把握できます。 本報告書は、医療市場の全体像を把握し、今後の戦略を策定するための重要な情報源となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

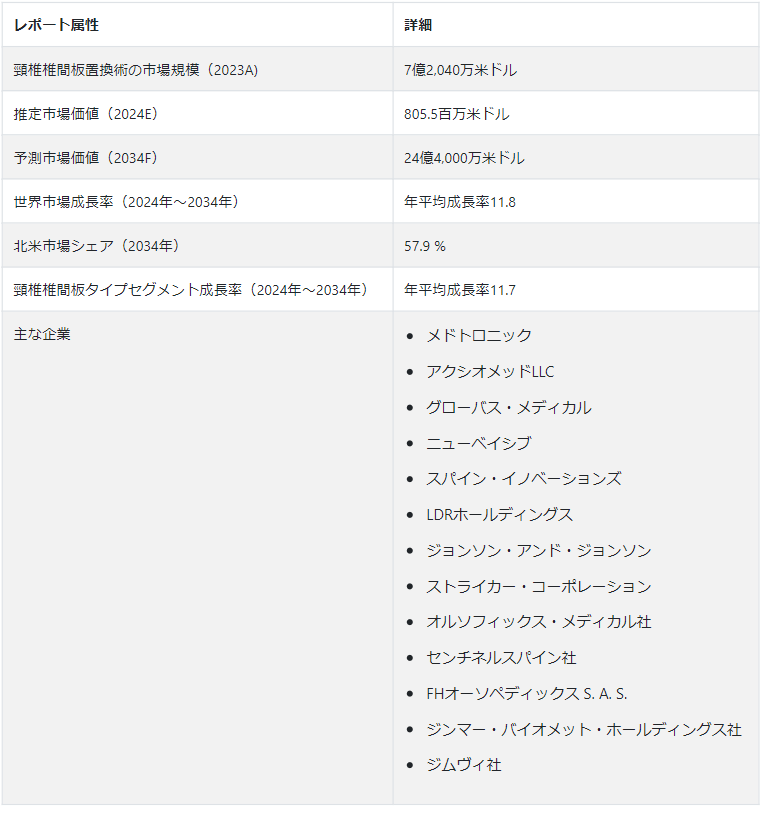

世界の頸椎椎間板置換術市場の規模は、2024年には8億550万USドルと算出され、2024年から2034年にかけてCAGR 11.8%という驚異的な速度で拡大し、2034年には24億4000万USドルに達すると予測されています。

脊椎インプラントと装置という大きな分野の中に、頸椎変性椎間板障害の治療に焦点を当てたサブセットがあります。 慢性的な首の痛み、可動性の低下、その他の神経学的 問題は、これらの疾患の一般的な結果である。 機能性を回復し、痛みを軽減するために、CTDR手術では、損傷または変性した頸部の椎間板を人工椎間板置換術などの人工インプラントで置換する。

CTDR市場は、患者の意識向上キャンペーン、技術改善、侵襲性の低い手術手技への傾向の高まりの結果、大きく成長した。 頸椎椎間板問題の有病率の増加と高齢化は、いずれも頸椎椎間板全置換術市場の成長に大きな影響を与えています。

主な市場成長促進要因

インプラントの組成、デザイン、手術方法における絶え間ない進歩が、CTDR治療の有効性と安全性を高めています。

頚椎椎間板障害の有病率は、加齢に伴う変性、座りっぱなしの生活、職場からのストレスなどにより増加している。

低侵襲手術は回復時間が短く、術後の問題も少ないため、患者も外科医もますます低侵襲手術を選択するようになっている。

先進国と発展途上国の両方で医療支出が増加しているため、CTDRのような最新の治療オプションがより多くの人々にとって利用しやすくなっている。

頸椎椎間板置換術市場の成長はどのように促進されているのか?

「世界的な頸椎椎間板障害の有病率の増加」。

頸椎椎間板障害の有病率が顕著に増加している背景には、相互に関連するいくつかの原因があります。 この増加は主に高齢化社会への人口動態の変化によるものである。 頸椎椎間板は加齢とともに劣化し、変性や関連疾患を引き起こす可能性がある。 座りがちな生活、長時間のデスクワーク、電子機器の多用など、現代人のライフスタイルは悪い姿勢を引き起こし、頸椎への負担を増大させ、椎間板の変性を早めています。

頚椎椎間板症のリスクは、人々の肥満率や定期的な運動不足によってさらに高まっている。 このような頻度が増えているため、患者は痛みを和らげるだけでなく、機能性や可動性を向上させる治療法を探している。 そのような治療法の一つが頸椎椎間板全置換術である。 頸椎椎間板全置換術市場の主要プレーヤーは、収益と利益率を高めるためにこれを活用すべきである。

頸椎椎間板障害の治療において、低侵襲手術が好まれるのは、患者中心およびシステム主導の要因がいくつか影響している。 開腹手術に比べ、低侵襲手術には、切開創が小さい、出血量が少ない、入院期間が短い、回復が早いなどの利点がある。 回復期間が短く、通常の活動への復帰が早く、傷跡が少ないため、患者はしばしば低侵襲手術を好む。 これらの方法は、より正確で、組織損傷が少なく、合併症が少ないため、外科医にも好まれている。

低侵襲手術は、在院日数が少なく、医療資源の消費量が少ないという点で、費用対効果に優れている。 頸椎椎間板全置換術の普及率は、低侵襲性を優先した手術に対する需要の高まりにより増加しています。

頸椎椎間板全置換術の需要成長を制限する課題とは?

「頸椎椎間板全置換術の多大な費用」

CTDR手術には、インプラント費用、手術器具費用、病院費用、専門家への報酬など、いくつかの費用がかかる。 特に、医療へのアクセスが制限されていたり、不十分であったりする地域では、こうした費用の積み重ねにより、患者は経済的に大きな困難に直面する可能性がある。 そのため、健康保険に加入していない人や、医療資源が限られている地域に住んでいる人は、CTDRの費用を支払うことが困難となる可能性があり、その結果、CTDRの利用が特定の人々に制限されることになる。

CTDRは高額であるため、医療提供者や医療制度に影響を及ぼす。 CTDR手技を実施するために必要な道具やスタッフの獲得に関連する初期費用は、病院やその他の医療機関にとって高額になる可能性がある。 医療従事者が、これらの手技を治療の選択肢に含めるかどうか を決定する際には、他の治療や手術と比較して、どの程度費用対効 果が高いかが影響することがある。

CTDR治療に対する保険適用や支払方針が不十分であったり、 存在しない地域では、病院は財政的な懸念からこれらの手術 を行うことに消極的になり、患者のアクセスが制限される可能性が ある。 コストの問題から、医師や外科医は、たとえその手術が臨床的に正当化され、患者にとって有益であったとしても、従来の治療法よりもCTDRを薦めることが難しくなるかもしれない。

国別インサイト

地域ごとに市場の動きは異なる。 米国、ドイツ、中国のような先進国は、強固な医療制度に多額の資金を費やしており、技術革新と最先端医療技術の早期導入の最前線にいる。 ブラジルやインドのような発展途上国は、医療へのアクセスの向上と可処分所得の増加により、大きな成長の可能性を秘めている。

米国の市場はどうなっているのか?

近代的な医療技術は、高度な医療インフラと高額な医療支出を背景に、米国で広く利用されている。 手術施設や病院のネットワークが確立されているため、頸椎椎間板全置換術(CTDR)の迅速な導入に有利な雰囲気があり、幅広い患者にとって利用しやすいものとなっている。

頚椎変性椎間板症は、高齢になるにつれて一般的になっており、CTDRのような斬新で効率的な治療アプローチの必要性が高まっている。 アメリカの医療制度における研究開発の重視は、技術的な改善を促し、CTDRの革新の最前線を押し進める。 世界中からトップクラスの企業経営者が集まるだけでなく、最先端の医療ソリューションに対するこのような献身的な姿勢は、新規事業や新進気鋭の競合他社が革新的な商品や方法を発表するのに理想的な環境を作り出しています。

なぜ中国は頸椎椎間板置換術の東アジア市場をリードしているのか?

医療制度の拡大と医療業界における技術革新への注目の高まりは、2つの重要な推進要因である。 中国が医療制度に多額の投資を続けているため、CTDRのような最先端の脊椎インプラント技術を使用する傾向が現れている。 頸椎椎間板の問題は、高齢化により一般的になりつつあり、CTDR手術のターゲット市場となっている。 中国では中産階級が増加し、可処分所得が増加しているため、医療オプションに対する人々の意識が高まり、近代的な医療介入を求める傾向が強まっている。

CTDRの需要は、患者が利用可能な治療選択肢に関する知識を深めるにつれて増加すると予測される。 医療技術革新を促進する政府の政策と中国の支援的な規制環境が、市場の成長軌道に大きく寄与している。

カテゴリー別の洞察

市場は、主にディスクの種類とエンドユーザーによっていくつかのグループに分けられる。 市場で優位に立とうとする企業にとって、創造的なアイデアや経済的なソリューションを強調することで、これらのカテゴリー内での差別化を図ることが不可欠となる。

なぜ頸椎椎間板タイプは高い収益ストリームを占めるのか?

頸椎椎間板セグメントの優位性は、頸椎領域の変性椎間板障害の管理における頸椎椎間板置換術の重要性と必要性を浮き彫りにしている。 頚椎の生体力学的な複雑さは、特別な配慮を必要とする重要な要因のひとつである。 腰椎とは異なり、頚椎椎間板置換術は複雑な頚部コンポーネントと相互作用し、より大きな可動域を提供する必要があるため、精密な工学が要求されます。

頸椎椎間板置換術の材料とデザインの開発が加速し、CTDR治療の全体的な有効性が向上している。 頸椎はその複雑な解剖学的・生理学的構造から、変性や関連疾患にかかりやすい。 そのため、頸椎椎間板障害に対する集中的かつ効果的な治療法の必要性が高まっている。 頚椎椎間板障害は、持続的な頚部痛や神経学的問題を含む重篤な症状を引き起こす可能性があり、頚椎椎間板置換術のような特別な介入の必要性を強調している。

低侵襲の手術方法が増えていることも、このタイプの椎間板が好まれる一因となっている。 臨床研究および経験的データによると、頚椎椎間板置換術は、長期にわたる快適性を提供し、機能を改善するのに効果的である。 頚椎椎間板置換術の良好な結果によって、患者や医師は、CTDR治療にこの特定の椎間板タイプを選択することに自信を持つようになりました。

競合他社の状況

メドトロニック、デピュー・シンセ、ジムヴィ、ニューベイシブなど、頸椎椎間板置換術市場で大きなシェアを持つ主要競合企業が市場の大半を占めている。 同市場は、新興企業やニッチ企業が独創的な解決策を打ち出し、ユニークな製品や手頃な価格の代替品を提供することで争う機会を提供している。

ライフサイエンス業界の歯科および脊椎市場で著名なZimVie Inc.は2023年1月30日、Mobi-C頸椎椎間板が世界で20万枚以上移植されたと発表した。

頚椎椎間板置換術の市場調査のセグメント化

ディスクタイプ別:

頚椎

腰椎

デザイン

拘束ディスク

半拘束ディスク

非拘束ディスク

素材別

メタルオンメタル(M-o-B)

メタルオンメタル(M-o-M)

エンドユーザー別 :

病院

整形外科クリニック

外来外科センター

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

よくある質問

頸椎椎間板置換術市場で主要シェアを占める椎間板タイプはどれですか?

頸椎椎間板タイプセグメントは、2024年に頸椎人工椎間板置換術市場で78.6%のシェアを占めると推定されています。

2024年の頸椎椎間板置換術の需要見通しは?

人工頸椎椎間板置換術の世界需要は、2024年に8億5,050万米ドルの市場金額になると推定されています。

2034年までの頸椎椎間板置換術市場の予測は?

頸椎椎間板置換術の世界市場は、2034年末までに24.4億米ドルに達すると予測されています。

頸椎椎間板置換術治療ソリューションの売上予測は?

頸椎椎間板置換術治療ソリューションの売上は、2034年までCAGR 11.8%で増加すると予測されています。

北米市場の成長予測は?

北米市場は2034年までCAGR 11.5%で拡大すると予測される。

東アジア市場の成長予測は?

東アジアの市場は、2024年から2034年にかけて年平均成長率12.2%で成長すると予測されています。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. COVID 19の影響評価

3.1. 市場における需要

3.1.1. 世界市場の四半期市場価値分析(US$ Mn)、2023年

3.1.2. 危機前後の世界市場の前年比成長率予測

3.1.3. 世界市場の再調整成長予測(US$ Mn)

3.2. 市場の縮小と回復傾向の評価(地域別

3.3. 地域別市場再調整と成長評価

4. 市場の背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカー一覧

4.3.2. オンライン小売業者リスト

4.3.3. エンドユーザー一覧

4.4. 投資可能性評価

4.4.1. 市場への投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. バイヤーの交渉力

4.5.2. サプライヤーの交渉力

4.5.3. 代替デザインの脅威

4.5.4. 新規参入の脅威

4.5.5. ライバルの激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 産業の拡大

4.7.3. 保険規制への対応

4.7.4. 市場の進歩

4.7.5. 世界の気温上昇

4.7.6. 技術の進歩

4.8. 市場ダイナミクス

4.8.1. 市場促進要因

4.8.2. 市場の抑制要因

4.8.3. チャンスの窓

4.8.4. 主要トレンド

5. 世界市場の価格分析

5.1. プライスポイント評価

5.1.1. 地域別加重平均価格(2023年

5.1.2. 価格に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. ディスクタイプ別価格ベンチマーク

6. 世界市場分析(2018年~2023年)と予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場金額(US$ Mn)

6.2.2. 世界の過去累積市場と絶対額機会

6.3. 前年比成長率と増加機会

6.4. 絶対ドル過去市場と絶対ドル機会

7. ディスクタイプ別の世界市場分析(2018年~2023年)と予測(2024年~2034年

7.1. はじめに

7.1.1. ディスクタイプの定義

7.1.1.1. 頚椎

7.1.1.2. 腰椎

7.1.2. ディスクタイプ別主要調査結果

7.1.2.1. 絶対額の機会(2024〜2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. 世界市場のディスクタイプ別地域シェア比較

8. 世界市場分析(2018年~2023年)と予測(2024年~2034年)、設計別

8.1. はじめに

8.1.1. デザインの定義

8.1.1.1. 拘束ディスク

8.1.1.2. 半拘束ディスク

8.1.1.3. 非制約ディスク

8.1.2. 市場の主な調査結果(デザイン別

8.1.2.1. 絶対額の機会(2024~2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 世界市場のデザイン別地域シェア比較

9. 材料別の世界市場分析(2018年~2023年)と予測(2024年~2034年

9.1. 序論

9.1.1. 材料の定義

9.1.1.1. メタル・オン・バイオコンパチブル・マテリアル(M-o-B)

9.1.1.2. メタルオンメタル(M-o-M)

9.1.1.3. エンドユーザー別

9.1.2. 主な調査結果(素材別

9.1.2.1. 絶対額の機会(2024年〜2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場の素材別地域シェア比較

10. 世界市場分析(2018年~2023年)および予測(2024年~2034年):エンドユーザー別

10.1. はじめに

10.1.1. エンドユーザーの定義

10.1.1.1. 病院

10.1.1.2. 整形外科クリニック

10.1.1.3. 外来手術センター

10.1.2. 市場の主な調査結果(エンドユーザー別

10.1.2.1. 絶対額の機会(2024年~2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場のエンドユーザー別地域シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 地域範囲

11.1.1.1. 北米

11.1.1.2. ヨーロッパ

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東・アフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 市場の主な調査結果(地域別

11.1.2.1. 絶対額の機会(2024〜2034年)

11.1.2.2. 市場シェアとBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 世界市場の地域別シェア比較

12. 北米市場の分析と予測

12.1. 概要

12.1.1. 世界市場における北米シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. ディスクタイプ別

12.2.3. デザイン別

12.2.4. 材質別

12.2.5. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. ディスクタイプ別

12.3.3. デザイン別

12.3.4. 材質別

12.3.5. エンドユーザー別

12.4. 前年比成長率比較

13. 欧州市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州シェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. ディスクタイプ別

13.2.3. デザイン別

13.2.4. 材質別

13.2.5. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. イギリス

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他のヨーロッパ

13.3.2. ディスクタイプ別

13.3.3. デザイン別

13.3.4. 材質別

13.3.5. エンドユーザー別

13.4. 前年比成長率の比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における東アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. ディスクタイプ別

14.2.3. デザイン別

14.2.4. 材質別

14.2.5. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. ディスクタイプ別

14.3.3. デザイン別

14.3.4. 材質別

14.3.5. エンドユーザー別

14.4. 前年比成長率の比較

15. 南アジア市場の分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. その他の南アジア

15.2.2. ディスクタイプ別

15.2.3. デザイン別

15.2.4. 材質別

15.2.5. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. その他の南アジア

15.3.2. ディスクタイプ別

15.3.3. デザイン別

15.3.4. 材質別

15.3.5. エンドユーザー別

15.4. 前年比成長率比較

16. 中南米市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他のラタム諸国

16.2.2. ディスクタイプ別

16.2.3. デザイン別

16.2.4. 材質別

16.2.5. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他のラタム諸国

16.3.2. ディスクタイプ別

16.3.3. デザイン別

16.3.4. 材質別

16.3.5. エンドユーザー別

16.4. 前年比成長率の比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 世界市場における中東・アフリカのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. その他のMEA諸国

17.2.2. ディスクタイプ別

17.2.3. デザイン別

17.2.4. 材質別

17.2.5. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. その他のMEA諸国

17.3.2. ディスクタイプ別

17.3.3. デザイン別

17.3.4. 材質別

17.3.5. エンドユーザー別

17.4. 前年比成長率の比較

18. オセアニア市場の分析と予測

18.1. 概要

18.1.1. 世界市場におけるオセアニアのシェア

18.2. 市場金額・数量予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. ディスクタイプ別

18.2.3. デザイン別

18.2.4. 材質別

18.2.5. エンドユーザー別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. ディスクタイプ別

18.3.3. デザイン別

18.3.4. 材質別

18.3.5. エンドユーザー別

18.4. 前年比成長率の比較

19. 世界市場分析主要国

19.1. 米国

19.1.1. 北米市場のシェア

19.1.2. ディスクタイプ別市場シェア(2023年

19.1.3. 市場シェア:デザイン別、2023年

19.1.4. 市場金額(US$ Mn)と2024~2034年予測

19.1.5. 市場シェア、エンドユーザー別、2023年

19.2. カナダ

19.2.1. 北米市場のシェア

19.2.2. ディスクタイプ別市場シェア(2023年

19.2.3. 市場シェア:デザイン別、2023年

19.2.4. 市場金額(US$ Mn)と2024~2034年予測

19.2.5. 市場シェア、エンドユーザー別、2023年

19.3. ドイツ

19.3.1. 欧州市場シェア

19.3.2. ディスクタイプ別市場シェア(2023年

19.3.3. 市場シェア:デザイン別、2023年

19.3.4. 市場金額(US$ Mn)と2024~2034年予測

19.3.5. 市場シェア、エンドユーザー別、2023年

19.4. イギリス

19.4.1. 欧州市場シェア

19.4.2. ディスクタイプ別市場シェア(2023年

19.4.3. 市場シェア:デザイン別、2023年

19.4.4. 市場金額(US$ Mn)と2024~2034年予測

19.4.5. 市場シェア、エンドユーザー別、2023年

19.5. フランス

19.5.1. 欧州市場シェア

19.5.2. ディスクタイプ別市場シェア(2023年

19.5.3. 市場シェア:デザイン別、2023年

19.5.4. 市場金額(US$ Mn)と2024~2034年予測

19.5.5. 市場シェア、エンドユーザー別、2023年

19.6. ロシア

19.6.1. 欧州市場のシェア

19.6.2. ディスクタイプ別市場シェア(2023年

19.6.3. 市場シェア:デザイン別、2023年

19.6.4. 市場金額(US$ Mn)と2024~2034年予測

19.6.5. 市場シェア、エンドユーザー別、2023年

19.7. スペイン

19.7.1. 欧州市場シェア

19.7.2. 市場シェア、ディスクタイプ別、2023年

19.7.3. 市場シェア:デザイン別、2023年

19.7.4. 市場金額(US$ Mn)と2024~2034年予測

19.7.5. 市場シェア、エンドユーザー別、2023年

19.8. イタリア

19.8.1. 欧州市場シェア

19.8.2. ディスクタイプ別市場シェア(2023年

19.8.3. 市場シェア:デザイン別、2023年

19.8.4. 市場金額(US$ Mn)と2024~2034年予測

19.8.5. 市場シェア、エンドユーザー別、2023年

19.9. 中国

19.9.1. 東アジア市場のシェア

19.9.2. ディスクタイプ別市場シェア(2023年

19.9.3. 市場シェア:デザイン別、2023年

19.9.4. 市場金額(US$ Mn)と2024~2034年予測

19.9.5. 市場シェア、エンドユーザー別、2023年

19.10. 日本

19.10.1. 東アジア市場のシェア

19.10.2. ディスクタイプ別市場シェア(2023年

19.10.3. 市場シェア:デザイン別、2023年

19.10.4. 市場金額(US$ Mn)と2024~2034年予測

19.10.5. 市場シェア、エンドユーザー別、2023年

19.11. 韓国

19.11.1. 東アジア市場のシェア

19.11.2. ディスクタイプ別市場シェア(2023年

19.11.3. 市場シェア:デザイン別、2023年

19.11.4. 市場金額(US$ Mn)と2024~2034年予測

19.11.5. 市場シェア:エンドユーザー別、2023年

19.12. インド

19.12.1. 南アジア市場のシェア

19.12.2. ディスクタイプ別市場シェア(2023年

19.12.3. 市場シェア:デザイン別、2023年

19.12.4. 市場金額(US$ Mn)と2024~2034年予測

19.12.5. 市場シェア、エンドユーザー別、2023年

19.13. シンガポール

19.13.1. 南アジア市場のシェア

19.13.2. ディスクタイプ別市場シェア(2023年

19.13.3. 市場シェア:デザイン別、2023年

19.13.4. 市場金額(US$ Mn)と2024~2034年予測

19.13.5. 市場シェア:エンドユーザー別、2023年

19.14. インドネシア

19.14.1. 南アジア市場のシェア

19.14.2. ディスクタイプ別市場シェア(2023年

19.14.3. 市場シェア:デザイン別、2023年

19.14.4. 市場金額(US$ Mn)と2024~2034年予測

19.14.5. 市場シェア、エンドユーザー別、2023年

19.15. タイ

19.15.1. 南アジア市場のシェア

19.15.2. ディスクタイプ別市場シェア(2023年

19.15.3. 市場シェア:デザイン別、2023年

19.15.4. 市場金額(US$ Mn)と2024~2034年予測

19.15.5. 市場シェア、エンドユーザー別、2023年

19.16. ブラジル

19.16.1. 中南米市場のシェア

19.16.2. ディスクタイプ別市場シェア(2023年

19.16.3. 市場シェア:デザイン別、2023年

19.16.4. 市場金額(US$ Mn)と2024~2034年予測

19.16.5. 市場シェア:エンドユーザー別、2023年

19.17. メキシコ

19.17.1. 中南米市場のシェア

19.17.2. ディスクタイプ別市場シェア(2023年

19.17.3. 市場シェア:デザイン別、2023年

19.17.4. 市場金額(US$ Mn)と2024~2034年予測

19.17.5. 市場シェア:エンドユーザー別、2023年

19.18. トルコ

19.18.1. MEA市場のシェア

19.18.2. ディスクタイプ別市場シェア(2023年

19.18.3. 市場シェア:デザイン別、2023年

19.18.4. 市場金額(US$ Mn)と2024~2034年予測

19.18.5. 市場シェア:エンドユーザー別、2023年

19.19. GCC諸国

19.19.1. MEA市場のシェア

19.19.2. ディスクタイプ別市場シェア(2023年

19.19.3. 市場シェア:デザイン別、2023年

19.19.4. 市場金額(US$ Mn)と2024~2034年予測

19.19.5. 市場シェア:エンドユーザー別、2023年

19.20. 南アフリカ

19.20.1. MEA市場のシェア

19.20.2. ディスクタイプ別市場シェア(2023年

19.20.3. 市場シェア:デザイン別、2023年

19.20.4. 市場金額(US$ Mn)と2024~2034年予測

19.20.5. 市場シェア、エンドユーザー別、2023年

19.21. オーストラリア

19.21.1. オセアニア市場のシェア

19.21.2. ディスクタイプ別市場シェア(2023年

19.21.3. 市場シェア:デザイン別、2023年

19.21.4. 市場金額(US$ Mn)と2024~2034年予測

19.21.5. 市場シェア:エンドユーザー別、2023年

19.22. ニュージーランド

19.22.1. オセアニア市場のシェア

19.22.2. ディスクタイプ別市場シェア(2023年

19.22.3. 市場シェア:デザイン別、2023年

19.22.4. 市場金額(US$ Mn)と2024~2034年予測

19.22.5. 市場シェア、エンドユーザー別、2023年

20. 競争環境

20.1. 世界市場競争ダッシュボード

20.2. 世界市場の階層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. 世界市場シェア分析

21. 競合分析

21.1. メドトロニック

21.1.1. 会社概要

21.1.2. デザインポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域的プレゼンス

21.1.5. 主要開発

21.1.6. SWOT分析

21.2. アクシオメッドLLC

21.2.1. 会社概要

21.2.2. デザインポートフォリオ

21.2.3. 主要戦略

21.2.4. 地域的プレゼンス

21.2.5. 主要開発

21.2.6. SWOT分析

21.3. グローバス・メディカル

21.3.1. 会社概要

21.3.2. デザイン・ポートフォリオ

21.3.3. 主要戦略

21.3.4. 地域的プレゼンス

21.3.5. 主要開発

21.3.6. SWOT分析

21.4. ニューベイシブ社

21.4.1. 会社概要

21.4.2. デザイン・ポートフォリオ

21.4.3. 主要戦略

21.4.4. 地域的プレゼンス

21.4.5. 主要開発

21.4.6. SWOT分析

21.5. 脊椎イノベーション

21.5.1. 会社概要

21.5.2. デザイン・ポートフォリオ

21.5.3. 主要戦略

21.5.4. 地域的プレゼンス

21.5.5. 主な開発

21.5.6. SWOT分析

21.6. LDRホールディングス

21.6.1. 会社概要

21.6.2. デザインポートフォリオ

21.6.3. 主要戦略

21.6.4. 地域的プレゼンス

21.6.5. 主要開発

21.6.6. SWOT分析

21.7. ジョンソン・エンド・ジョンソン

21.7.1. 会社概要

21.7.2. デザインポートフォリオ

21.7.3. 主要戦略

21.7.4. 地域的プレゼンス

21.7.5. 主要開発

21.7.6. SWOT分析

21.8. ストライカー・コーポレーション

21.8.1. 会社概要

21.8.2. デザインポートフォリオ

21.8.3. 主要戦略

21.8.4. 地域的プレゼンス

21.8.5. 主要開発

21.8.6. SWOT分析

21.9. オーソフィックス・メディカル社

21.9.1. 会社概要

21.9.2. デザイン・ポートフォリオ

21.9.3. 主要戦略

21.9.4. 地域的プレゼンス

21.9.5. 主な開発

21.9.6. SWOT分析

21.10. センチネルスパイン社

21.10.1. 会社概要

21.10.2. デザイン・ポートフォリオ

21.10.3. 主要戦略

21.10.4. 地域的プレゼンス

21.10.5. 主要開発

21.10.6. SWOT分析

21.11. FH Orthopedics S. A. S.

21.11.1. 会社概要

21.11.2. デザイン・ポートフォリオ

21.11.3. 主要戦略

21.11.4. 地域的プレゼンス

21.11.5. 主要開発

21.11.6. SWOT分析

21.12. ジンマー・バイオメット・ホールディングス

21.12.1. 会社概要

21.12.2. デザインポートフォリオ

21.12.3. 主要戦略

21.12.4. 地域的プレゼンス

21.12.5. 主要開発

21.12.6. SWOT分析

21.13. ジムヴィ社

21.13.1. 会社概要

21.13.2. デザインポートフォリオ

21.13.3. 主要戦略

21.13.4. 地域的プレゼンス

21.13.5. 主要開発

21.13.6. SWOT分析

22. 付録

23. 分析フレームワークの定義

24. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***