世界の耐薬品性コーティング市場規模(2025~2034年):樹脂別(エポキシ、ポリエステル、フッ素樹脂、ポリウレタン、その他)技術別、エンドユーザー別

| 本レポートでは、2021年から2034年にかけての市場動向や予測について包括的に分析しています。第1章では、研究の方法論や市場の範囲、定義、データソースについて説明しています。一次データとセカンダリーソースとして、有料の情報源や公的な情報源が利用されています。 第2章では、産業全体の概要を示し、今後の展望を描いています。第3章は業界インサイトに焦点を当て、エコシステム分析、利益率、混乱の要因、成長ドライバーや課題などが詳述されています。特に、産業用途での需要増加や環境規制の厳格化が成長を促進する一方で、高い生産コストや原材料価格の変動が課題となっています。 第4章では、競争環境を分析し、各企業の市場シェアやポジショニングを示すマトリックスを提供しています。第5章から第8章では、樹脂、技術、エンドユーザー、地域ごとの市場規模と予測が詳細に述べられています。エポキシやポリウレタンなどの主要な樹脂のトレンド、さらに水性や溶剤ベースの技術に関する動向が示されています。 地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA)に分けて市場の成長予測が行われています。各地域ごとの主要国の分析も含まれています。 最後に第9章では、主要企業のプロフィールが紹介されており、Akzonobel、BASF、Daikin Industries、Hempelなど、業界をリードする企業の概要が記載されています。これらの情報に基づき、今後の市場の動向や企業戦略が明らかにされることを期待しています。 |

*** 本調査レポートに関するお問い合わせ ***

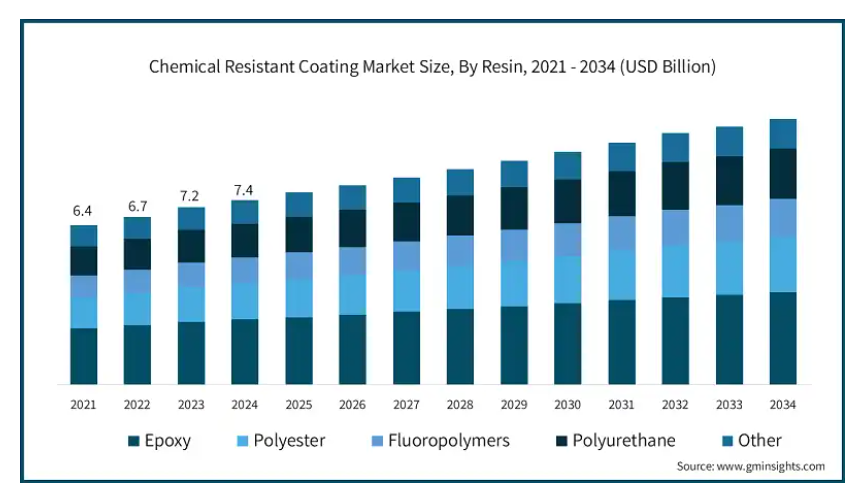

世界の耐薬品性コーティング市場は、2024年に74億米ドルと評価され、2025年から2034年にかけて3.7%以上の年平均成長率で成長すると推定されています。

耐薬品性コーティングの需要を促進する要因は数多くあります。これらの要因の1つは、世界中の経済の急速な産業開発と都市化です。インフラを保護するコーティングは、腐食性の高い環境で作業するため、化学処理、石油・ガス、製造業を含むがこれらに限定されない産業において非常に重要です。さらに、海洋産業や建設産業の成長も需要を増加させています。これらの産業では、過酷な条件にさらされる装置、パイプライン、構造物に耐薬品性コーティングが大量に使用されるからです。

さらに、厳しい排ガス規制により、企業はメンテナンスや交換の手間を省き、排ガスを削減できる長寿命のコーティング剤を使用せざるを得なくなっています。これに加えて、水性塗料や環境に優しい塗料の技術革新により、VOCの排出に対する許容度が低い地域での塗料の使用が増加しています。石油・ガス産業、海洋産業、輸送産業における長持ちするインフラとともに、持続可能性への注目の高まりも耐薬品性コーティングの成長を大きく後押ししています。

耐薬品性コーティング市場の動向

今日の耐薬品性コーティング市場にはいくつかのトレンドが見られます。環境に優しい塗料へのシフトはそのような傾向の1つであり、厳しい環境基準のために水性および低VOC製品への需要が増加しています。さらに、技術の発展により、工業用や船舶用のより堅牢で長持ちするコーティング剤の生産が可能になりました。

また、化学反応や腐食に対して高い耐性を持つフッ素樹脂やエポキシベースのコーティング剤の使用も増加しています。さらに、世界中で石油、ガス、建設サービスのニーズが高まっていることも、この市場が成長を享受している理由です。

耐薬品性コーティング市場の分析

耐薬品性コーティング市場は、石油・ガス、海洋、建設業界からの需要の高まりにより、競争が激化することが予想されます。新興市場、特にアジア太平洋地域では急速な技術革新が進んでおり、過酷な化学的条件に耐えるコーティング剤の需要が高まるでしょう。さらに、インフラ整備への投資の増加や耐久性の高い産業機械の使用は、今後も市場成長の引き金となるでしょう。揮発性有機化合物(VOC)の排出量が少ない新型塗料は規制が緩やかなため製造が容易であり、ここ数年の技術の進歩も市場を強化しています。

しかし、石油化学製品などの原料価格は不安定であり、石油・ガスなどの分野からの需要も高いため、市場は依然として高い原料コストという課題に直面しています。さらに、これらの地域では規制が厳しくなっているため、企業はこれらの規制に対応するための技術革新への投資を増やす必要があります。北米やヨーロッパのような地域では、環境監視当局が課す排出規制や有害化学物質規制が厳しくなっており、革新的でありながら収益性を維持しようとする企業にとっては悩みの種となります。競争の激化と需要の拡大が相まって、市場の成長維持は非常に困難なものとなるでしょう。

耐薬品性コーティング市場は、種類別にエポキシ、ポリエステル、フッ素樹脂、ポリウレタン、その他に区分されます。エポキシのカテゴリーが市場をリードし、2024年には26億米ドルをもたらし、2034年には37億米ドルに達する見込みです。この市場の存在感の理由は、エポキシ樹脂の優れた強度と耐久性、そして汎用性です。強力な接着性と化学的耐久性により、エポキシ樹脂はさまざまな環境で使用することができ、コーティングや接着剤業界に無数の機会をもたらします。これは、自動車、建築、電子分野で特に重要です。

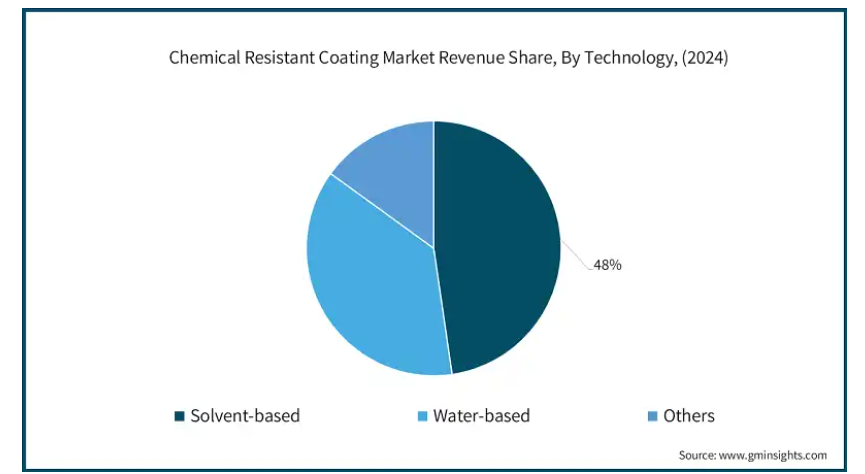

技術別に見ると、市場は溶剤系、水系、その他の技術に分類されます。市場シェアは溶剤系が48%でトップ。市場人気が高い理由は、この技術が耐薬品性コーティングに有効だからです。この技術は、工程中の硬化と耐久性につながる強力な樹脂やその他の化合物を溶解することができます。これらのコーティングは、いくつかの工業的な作業条件で見られる強力な化学薬品に耐えることができ、非常に人気があります。

溶剤系塗料の特性は、乾燥が早いため、大規模なプロジェクトの生産性が向上することがよくあります。さらに、溶剤系塗料の中には、水溶性塗料に比べてカバー力が高く、安価なものもあります。

2024年、アメリカの耐薬品性塗料市場規模は19億米ドル。アメリカは、石油、自動車、航空宇宙、建設など、高品質の塗料を必要とする先端産業が豊富であるため、耐薬品性塗料市場をリードしています。これは、同国の優れた製造能力、広範なインフラストラクチャー、開発費の高さに支えられています。さらに、厳しい環境規制があるため、優れた耐薬品性塗料が必要とされています。

北米地域の成長を後押ししている主な要因は、製造業、自動車、船舶など、耐久性が求められる分野での耐薬品性塗料の需要です。また、インフラ整備が進み、高性能塗料による資産保護の必要性が高まっていることも重要な要因です。さらに、グリーンケミストリーやコーティング効率化といったコーティング技術の開発も、市場の成長を後押しすると予想されます。

耐薬品性コーティング市場シェア

同市場の主な参加企業は、AkzoNobel、BASF、ダイキン工業、Hempel、Jotunなど。AkzoNobelとBASFは、高度な耐薬品性が要求される様々な産業向けの塗料メーカー。アクゾノーベルとBASFは研究開発に多くのリソースを割いているため、工業的・環境的要件を満たす塗料を合成することができます。ダイキンは、非常に厳しい環境下で優れた耐薬品性を発揮するハイエンドのフッ素樹脂コーティングを専門としています。

ヘンペル社とヨツン社は、船舶用塗料と工業用塗料の分野で事業を展開しています。ヘンペル社は、市場のニーズに応えるため、分野や大陸に特化した塗料を製造しています。ヨツンは、石油・ガス、海洋、建築業界向けに、環境に優しく高効率な塗料を設計しています。これらの企業は、競争力を維持し、製品ラインを変更し、海外でのビジネスを成長させ、さまざまな業務範囲における耐薬品性コーティングの急増するニーズに対応しています。

耐薬品性コーティング市場の企業

耐薬品性コーティング業界で事業を展開する主な企業は以下の通りです:

Akzo Nobel

BASF

Daikin Industries

Hempel

Jotun

Kansai Paint

PPG Industries

RPM International

Sika AG

The Sherwin-Williams Company

耐薬品性コーティング業界ニュース

2024年4月、シールは大型ラベル用耐薬品性コーティングZM1の発売を発表しました。ZM1はマットな水性インクジェット印刷用コーティングで、耐薬品性に優れています。

2023年11月、インデュロン保護コーティングは、フルフリル変性厚膜セラミック充填ノボラックエポキシ、ノバセーフを発表。処理プラント向けに設計されたノバセフは、最も厳しい条件にも耐える厚膜セラミック充填ノボラックエポキシです。

この調査レポートは、耐薬品性コーティング市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測結果を掲載しています:

市場, 樹脂別

エポキシ

ポリエステル

フッ素樹脂

ポリウレタン

その他

市場、技術別

溶剤ベース

水性

その他

エンドユーザー別市場

化学

石油・ガス

海洋

建設・インフラ

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 産業用途での需要増加

3.6.1.2 厳しい環境規制

3.6.1.3 インフラ開発の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 高い生産コスト

3.6.2.2 原料価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年樹脂別市場規模・予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 エポキシ

5.3 ポリエステル

5.4 フッ素樹脂

5.5 ポリウレタン

5.6 その他

第6章 2021〜2034年技術別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 溶剤ベース

6.3 水性

6.4 その他

第7章 2021〜2034年 エンドユーザー別市場規模・予測 (億米ドル) (キロトン)

7.1 主要動向

7.2 化学

7.3 石油・ガス

7.4 海洋

7.5 建設・インフラ

7.6 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Akzonobel

9.2 BASF

9.3 Daikin Industries

9.4 Hempel

9.5 Jotun

9.6 Kansai Paint

9.7 PPG Industries

9.8 RPM International

9.9 Sika AG

9.10 The Sherwin-Williams Company

9.11 VersaFlex

*** 本調査レポートに関するお問い合わせ ***