塩素化ポリ塩化ビニル(CPC)の世界市場(2024年~2034年):グレード別(射出成形、押出成形)、用途別、地域別

| 本報告書は、特定の市場の展望や動向を分析したもので、主に需要と供給の側面、技術的な進展、地域ごとの市場の状況を詳細に説明しております。 まず、世界市場の展望では、2024年から2034年にかけての需要予測や供給トレンド、技術の進歩に基づく分析、そして市場に対する提言が含まれています。需要サイドの動向では、消費者のニーズや市場における新たな機会について触れ、供給サイドの動向では、主要な生産者やサプライチェーンの構造が分析されています。 市場の概要では、対象市場の定義や範囲、限界などが述べられています。また、市場の背景として、促進要因、阻害要因、機会、トレンドなどを含む市場ダイナミクスが詳述され、シナリオ予測が行われています。 さらに、地域別の市場分析も行われており、北米、ラテンアメリカ、西ヨーロッパなどの各地域における市場の過去の動向と将来の予測が示されています。国別の詳細なデータも含まれ、各国の市場規模や成長率が分析されています。 また、製品グレードや用途別の市場分析も行われており、射出成形や押出成形に関する過去のデータや予測が提供されています。特に、用途別の市場規模や成長動向に関する情報は、業界関係者にとって重要な指標となります。 競争分析のセクションでは、主要な市場プレーヤーの戦略や市場シェア、製品ポートフォリオが詳細に検討されています。これにより、各企業がどのように市場競争に対応しているのかが明らかにされ、将来の市場動向を予測するための情報が提供されています。 最後に、調査方法や前提条件、使用される略語についても説明がなされており、報告書全体の信頼性を高めています。市場のトレンドや将来的な展望を理解するための貴重なリソースとして、業界関係者にとって役立つ内容となっています。 |

*** 本調査レポートに関するお問い合わせ ***

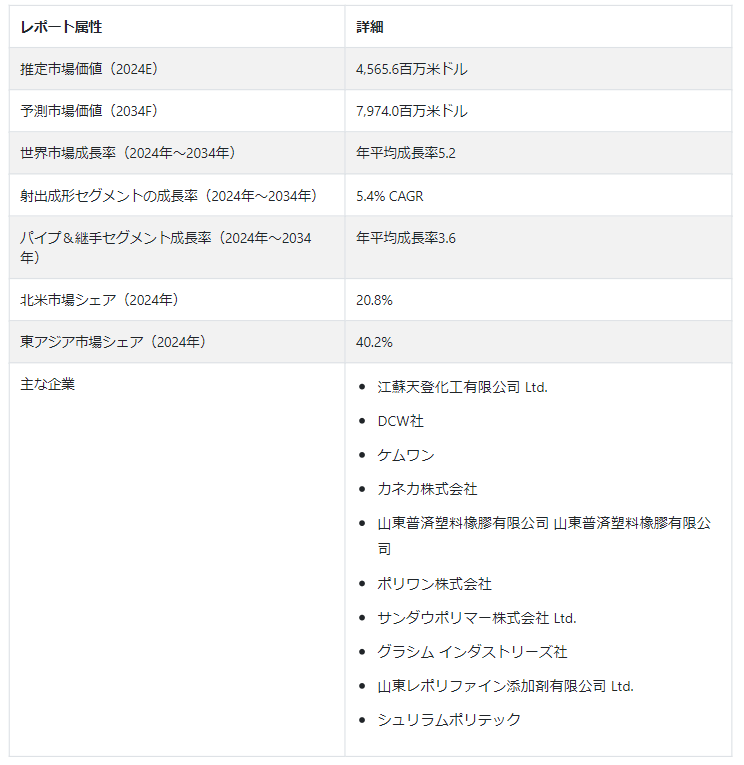

世界の塩素化ポリ塩化ビニル市場規模は、2024年には45億6,560万USドルに達すると推定される。 2024年から2034年の予測期間中、塩素化ポリ塩化ビニルの需要は世界的に年平均成長率5.2%で進むと予測されている。 2034年までに、この産業はUS$ 7,974.0 millionの評価額まで成長すると予想されています。

主な市場成長促進要因

塩素化ポリ塩化ビニルは、温水と冷水の配水ネットワークに建築分野で広く利用されている。 塩素化ポリ塩化ビニルのパイプと継手に対する需要の増加が予想されるのは、腐食に強く経済的であることなど、その有利な特性によるものである。 配管用途の塩素化ポリ塩化ビニルのニーズは、特に新興国における建築産業の拡大が後押ししている。

塩素化ポリ塩化ビニルは耐火性が高いことでよく知られているため、住宅と商業施設の両方のスプリンクラー・システムに好んで使用されている。 防火用途での塩素化ポリ塩化ビニルの使用は、世界的な火災安全に関する法律や基準への注目が高まっていることから増加している。 この傾向は、特に防火安全法がますます厳しくなっている地域での塩素化ポリ塩化ビニル産業の成長に役立つと予想される。

世界の塩素化ポリ塩化ビニル市場成長の要因は?

「耐腐食性パイプの需要増が塩素化ポリ塩化ビニルの需要を押し上げる」。

塩素化ポリ塩化ビニルの世界市場を牽引する主な要因は、耐腐食性のパイプや継手に対するニーズがさまざまな分野で高まっていることだ。 塩素化ポリ塩化ビニルは耐腐食性と高温耐性に優れているため、配管システムや建設分野のその他の用途に使用される材料として非常に好まれている。

都市化とインフラ整備により世界的に建築活動が活発化するにつれ、信頼性が高く長持ちするパイプ材料へのニーズが高まり、塩素化ポリ塩化ビニル市場の拡大を後押ししている。 この需要にさらに拍車をかけているのが、パイプシステムの寿命と性能を強化する上で塩素化ポリ塩化ビニルが果たす重要な役割を強調し、同素材の利点に関する知識の増加である。

「市場の成長は、持続可能で環境に優しい建設資材に対する需要の高まりによっても促進されています」。

塩素化ポリ塩化ビニル市場は、持続可能な建設方法とエネルギー効率の重視の高まりによっても牽引されている。 熱効率は塩素化ポリ塩化ビニル管・継手の特徴としてよく知られており、空調や暖房システムなどさまざまな用途でエネルギー消費の削減に役立っている。 世界的に環境に配慮した工法が注目されるようになったことで、エネルギー効率に優れた特性を持つ塩素化ポリ塩化ビニル材料の使用が拡大しています。

持続可能な建設の目的に沿っているため、グリーンビルディング基準を支持する政府や規制機関は、CPCの需要をさらに促進している。 企業や顧客がエネルギー使用を削減し、環境に優しいプロジェクトを推進する方法を模索しているため、この要素は特に重要である。

塩素化ポリ塩化ビニル市場の成長を阻害する主な要因とは?

「持続可能性の獲得は、塩素化ポリ塩化ビニルが現在直面している大きな課題の1つです」。

塩素製造に関連する環境問題は、世界の塩素化ポリ塩化ビニル市場の重要な限界であり、持続可能性の獲得に向けた課題を提供しています。 さらに、原材料、特にエチレンと塩素の価格変動は、塩素化ポリ塩化ビニルの製造コストに影響を与え、それゆえ市場ダイナミクスに影響を与える。

さらに、化学物質の製造を規制する厳しい法律や、この化学物質の使用に伴う健康リスクの可能性によって、市場は制限されている。 塩素化ポリ塩化ビニルの製造と使用に関連する法的・環境的問題を解決するためには、企業による慎重な対応が必要となる。

世界の塩素化ポリ塩化ビニル市場で、新興企業はどのように確固たる地位を築こうとしているのか?

「新興企業はサプライチェーンの有効性を高めるためにデジタル化を進めています」。

塩素化ポリ塩化ビニルの世界市場における新興企業は、デジタル化を利用してサプライチェーン全体の効率を高め、流通網を最適化することで、成長に役立てている。 消費者教育や啓蒙活動に重点を置くことで、混雑した市場で際立ち、塩素化ポリ塩化ビニル製品の利点を強調したいと考えている。

さらに、塩素化ポリ塩化ビニルのリサイクル・ソリューションの構築、持続可能性の目標との調整、環境問題への取り組みなど、循環型経済のアイデアを検討している企業もある。 ダイナミックな塩素化ポリ塩化ビニル市場において長期的な成長と拡張性を確保するため、企業は業界大手との戦略的提携を通じて製品ポートフォリオを拡大し、新市場への参入を目指している。

国別インサイト

塩素化ポリ塩化ビニル市場は、北米と東アジアで需要が加速している。 2024年、北米の塩素化ポリ塩化ビニル市場は20.8%の市場シェアを獲得する見込みである。

北米では、塩素化ポリ塩化ビニル市場は、建築活動の活発化、塩素化ポリ塩化ビニルの使用を推奨する厳格な法律、耐久性と耐腐食性の向上を目的とした配管システムにおけるこの材料の幅広い受け入れによって大きく牽引されている。

これに対し、2024年までに東アジアの市場シェアは40.2%に達すると予測されている。 東アジアの市場が拡大しているのは、強力なインフラ開発、建設プロジェクトの増加、そして現地の建築要件や基準に適合する顕著な耐久性と耐腐食性による配管用途での材料の人気のためである。

米国が塩素化ポリ塩化ビニルの潜在市場である理由は?

「米国における住宅および商業施設の建設急増が需要を押し上げる」

米国の市場は、2024年にはUS$ 735.0 millionとなり、77.4% の市場シェアを獲得すると予測されている。 米国における塩素化ポリ塩化ビニル市場は、特に都市化と人口拡大に伴う住宅・商業建築の増加によって牽引されている。 塩素化ポリ塩化ビニルの広範な使用は、耐腐食性によりその使用を支持する厳格な建築規範と規制によって促進されている。

米国における塩素化ポリ塩化ビニルの需要は、特に気温の変動が激しい地域の配管システムに適しているという事実によって、さらに高まっている。 建設部門の要求と規制遵守が相まって、米国市場を牽引している。

中国における塩素化ポリ塩化ビニル需要の見通しは?

「製造業における塩素化ポリ塩化ビニルの用途拡大が需要を促進する」

2024年、塩素化ポリ塩化ビニルの中国市場規模は10億6,080万米ドルと予測される。 また、同年の市場シェアは57.8%と予測されている。

市場成長の原動力となっているのは、中国の建設分野だけでなく、化学処理装置の生産にも使用されている。 塩素化ポリ塩化ビニルは化学薬品や腐食に強いため、製造施設で重宝されている。

さらに、塩素化ポリ塩化ビニルは、下水道や給水システムの近代化の継続的な傾向とその手頃な価格により、推奨される材料である。 中国における塩素化ポリ塩化ビニル市場の多様な拡大は、市場の主要プレーヤー間の戦略的パートナーシップや協力関係、生産効率の改善や持続可能な方法の調査への取り組みによって促進されている。

カテゴリー別インサイト

2024年に最も高いシェアを獲得すると予想される塩素化ポリ塩化ビニルのグレードは?

「射出成形セグメントが2024年に圧倒的な市場シェアを獲得しそうだ」

射出成形セグメントは、2024年に市場シェアの58.4%を占めると推定されている。 予測期間中、このセグメントは4.6%のCAGRを獲得すると予測されている。 塩素化ポリ塩化ビニル(CPVC)市場の射出成形セグメントは、大規模製造における有効性と複雑な設計の生産における適応性により、圧倒的な市場シェアを持つと予想されている。 射出成形では、継手、バルブ、パイプなどさまざまな用途で、費用対効果の高い塩素化ポリ塩化ビニル部品の製造が可能である。

産業および建設業界における塩素化ポリ塩化ビニル製品に対するニーズの高まりは、正確性、一貫性、生産速度の迅速化を達成する能力によって一致している。 発展する市場の多様なニーズに効果的に対応できることが、このセグメントの優位性を支えている。

塩素化ポリ塩化ビニル(CPC)の最も一般的な用途は?

「塩素化ポリ塩化ビニルは、さまざまな種類のパイプや継手に多く使用されています」

2024年、パイプ・継手分野は39.4%の市場シェアを獲得しそうだ。 塩素化ポリ塩化ビニル製のパイプと継手は、その特殊な特性の組み合わせのおかげで広く利用されている。 塩素化ポリ塩化ビニルは耐腐食性に優れているため、水のような腐食性液体の輸送に最適です。 温水の安全な輸送は、その優れた温度安定性によって可能となり、配管システムには不可欠な要素となっています。

塩素化ポリ塩化ビニルのパイプと継手の魅力は、衝撃に強く、寿命が長く、設置が簡単なことでさらに強化されている。 さらに、塩素化ポリ塩化ビニルの使用は、厳格な建築規則や規制によって奨励または要求されることが多いため、信頼性が高く長持ちする流体輸送ネットワークを求めて、工業、配管、建設用途での成長が加速している。

競争環境

世界の塩素化ポリ塩化ビニル市場では、需要の高まりを利用しようと、企業は計算されたリスクを取っている。 大手企業は、最先端の製品を開発・発売するため、研究開発に多額の投資を行っている。 また、世界的な需要の高まりに対応するため、大手企業は製造施設の規模を拡大し、サプライチェーンの有効性を高めている。

市場での存在感を高めるため、流通業者や最終顧客との提携やパートナーシップが模索されている。 リサイクル・プログラムや環境に優しい生産技術など、持続可能な活動にも注目が集まっている。 一般的に、企業は市場の変動に積極的に対応し、持続可能性、革新性、戦略的提携を重視することで競争優位を保っている。

この市場における主な動きは以下の通り:

DCW社は2023年にタミルナドゥ州Sahupuram工場で10,000MTの塩素化ポリ塩化ビニル(CPVC)増設プロジェクトを完了した。 同社は順次製造量を増やし、余剰分を商業化する計画だ。 この成長の結果、同社のCPVC部門の総製造能力は現在20,000MTとなっている。

2023年、ケムワンのフォス・シュル・メール工業団地は、エチレン貯蔵タンク、将来の膜電解装置の建設地、そして2隻のハイブリッド式バージ船のうちの1隻であるアルコール号のオープンを祝った。 これら3つのプロジェクトには、南部地域の地方自治体、同社のパートナーおよび従業員が協力した。

塩素化ポリ塩化ビニル市場調査のセグメント化

グレード別 :

射出成形

押出成形

用途別

パイプ&継手

ケーブル

接着剤・コーティング剤

その他

地域別:

北米

東ヨーロッパ

西ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の塩素化ポリ塩化ビニル市場の推定値は?

2019年の世界の塩素化ポリ塩化ビニル市場規模は36億9750万米ドルでした。

2024年の塩素化ポリ塩化ビニル市場の見通しは?

塩素化ポリ塩化ビニルの世界市場規模は、2024年には45億6,560万米ドルになりそうです。

2034年の塩素化ポリ塩化ビニルの市場価値は?

塩素化ポリ塩化ビニルの需要は、2034年末までに79億7,400万米ドルの市場規模に達すると予測されている。

2024年から2034年までの塩素化ポリ塩化ビニルの採用CAGRは?

塩素化ポリ塩化ビニルの採用は、2034年までCAGR 5.2%で発展すると予測される。

北米市場の成長率は?

塩素化ポリ塩化ビニルの北米市場は、2034年までのCAGRが5.5%になると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. グレード別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに / 主要な調査結果

5.2. グレード別の過去市場規模金額(US$ Mn)&数量(トン)分析、2019-2023年

5.3. グレード別の現在および将来市場規模金額(US$ Mn)・数量(トン)分析と予測、2024年~2034年

5.3.1. 射出成形

5.3.2. 押出成形

5.4. グレード別前年比成長動向分析、2019年~2023年

5.5. グレード別絶対価格機会分析、2024年~2034年

6. 用途別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 過去の市場規模金額(US$ Mn)&数量(トン)分析:用途別、2019-2023年

6.3. 現在および将来の市場規模金額(US$ Mn)&数量(トン)分析および用途別予測、2024年〜2034年

6.3.1. パイプ&継手

6.3.2. ケーブル

6.3.3. 接着剤及びコーティング剤

6.3.4. その他

6.4. 用途別前年比成長動向分析、2019年~2023年

6.5. 用途別絶対額機会分析、2024年~2034年

7. 世界市場分析2019-2023年および予測2024-2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)・数量(トン)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(トン)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. グレード別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. グレード別

8.3.3. 用途別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. グレード別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. グレード別

9.3.3. 用途別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. グレード別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. グレード別

10.3.3. 用途別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. グレード別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. グレード別

11.3.3. 用途別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024-2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. グレード別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. グレード別

12.3.3. 用途別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. グレード別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. グレード別

13.3.3. 用途別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(トン)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)・数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. グレード別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. グレード別

14.3.3. 用途別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. グレード別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. グレード別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. グレード別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. グレード別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. グレード別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. グレード別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. グレード別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. グレード別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. グレード別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. グレード別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. グレード別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. グレード別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. グレード別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. グレード別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. グレード別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. グレード別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. グレード別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. グレード別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. グレード別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. グレード別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. グレード別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. グレード別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. グレード別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. グレード別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. 江蘇天登化工有限公司

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. DCW社

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. ケムワン

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. 株式会社カネカ

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. 山東普済塑料橡膠有限公司

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. ポリワン・コーポレーション

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. サンドーポリマー株式会社

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. グラシム・インダストリーズ

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. 山東レポリファイン添加剤有限公司

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. シュリラムポリテック

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***