世界のクリーン水素市場(2025年~2033年):技術別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

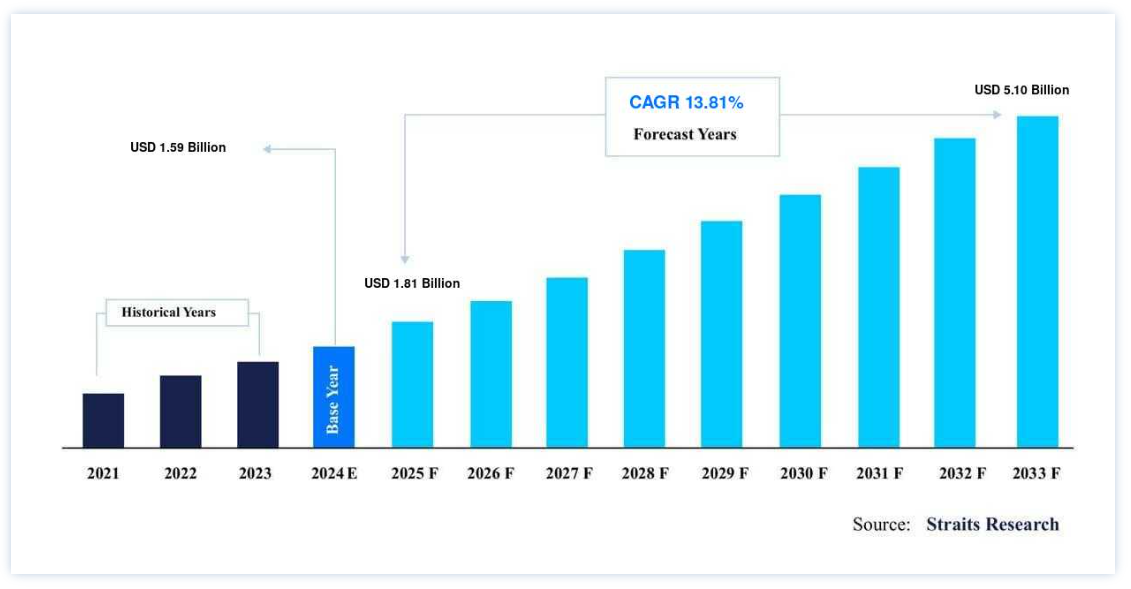

世界のクリーン水素市場規模は、2024年には15.9億米ドルと評価され、2025年には18.1億米ドルに達し、50.100億 2033年までに、予測期間中CAGR 13.81%で成長する

投資の拡大、技術のブレークスルー、エネルギーシフトの加速がグリーン水素市場を牽引している。 予測期間を通じて市場の上昇を促したもう一つの重要な原動力は、業界が再生可能エネルギーの統合と脱炭素化を進めていることである。

クリーン水素は、クリーンな燃焼をする分子で、再生可能エネルギーを使って水を電気分解し、水素原子と酸素原子の化学的結合を切断する。 また、太陽エネルギーや風力エネルギーなどの再生可能エネルギーや低炭素エネルギー源を組み合わせることで、水素の最も純粋な形態であるクリーン水素やグリーン水素の製造プロセスの動力源となる。 クリーン水素は、いくつかの産業にクリーンな電力を供給し、国家を脱炭素化する。 既存のガスパイプラインに貯蔵して家電製品に電力を供給することもできる。 炭素を排出しない燃料であるアンモニアのようなキャリアに変換すれば、再生可能エネルギーを輸送することもできる。

気候を温暖化させる排出源のトップ3は、輸送、発電、製造業である。 したがって、再生可能電力と直接電化により、電力生産と自動車排出に関連する排出を削減することができるため、グリーン水素はこれらの産業にとってエネルギー効率の高いソリューションとなりうる。 同様に、グリーン水素は、航空、長距離トラック輸送、海運、コンクリート・鉄鋼製造業が、高いエネルギー密度や高熱を持つ燃料に依存しているため、これらの産業の要求を満たすことができる。

ハイライト

技術分野ではアルカリ電解槽が優勢

エンドユーザー別では輸送用が優勢

ヨーロッパが世界市場の筆頭株主

クリーン水素市場の成長要因

政府の支援政策

オーストリア、オーストラリア、カナダ、チリ、フランス、ドイツ、イタリア、モロッコ、オランダ、ノルウェー、ポルトガル、スペインなど、世界のいくつかの国は、クリーン水素対策を支援する国家水素戦略を起草または発表している。 世界中の多くの政府が、炭素排出の問題に対処し、水素の導入を促進するために、クリーン・エネルギー・プロジェクトを実施している。 例えば、カリフォルニア州政府は、2023年までに水素プロジェクトに2億3,000万米ドルを投資する予定である。 あるエネルギー会社は、カリフォルニア州ランカスターで最大のクリーン水素プロジェクトを建設中だ。

同様に、インド政府は2030年までに再生可能エネルギー容量を450GWにしたいと考えている。 余剰の太陽光発電と風力発電容量という点で、同国の巨大な再生可能性は、強固なクリーン・エネルギー・ベースのグリーン水素エコシステムの構築を可能にするだろう。 そのため、産業を脱炭素化し、水素経済を確立するためのいくつかの政府の取り組みが、将来の市場成長の原動力となるだろう。

水素の幅広い利用と電力システムへのメリット

当初、クリーン水素はFCEVでの利用拡大に主眼が置かれていた。 しかし、最近の開発と技術革新は、水素をアンモニア、メタノール、合成液体などの他のエネルギーキャリアや製品に変換するための、さらなる柔軟性を提供している。 このような用途は、将来の水素需要を増加させ、クリーン水素のバリューチェーン・コストを削減する可能性のある相乗効果を活用することができる。 クリーン水素は、技術的リーダーシップを確立し、カーボンニュートラルの達成を目指す国々の産業競争力を向上させる。

さらにクリーン水素は、既存の産業が低炭素の未来において重要な役割を果たすことを可能にする。 大規模な再生可能資源を持つ国々は、クリーンな水素を輸入することで、世界的なクリーン水素経済の創出と支援の恩恵を受けることができる。 エネルギー公社、鉄鋼市場、化学会社、港湾管理、自動車・航空機メーカー、船主、航空会社など、官民の事業体が水素の利用に関心を高めている。 さまざまな産業が、再生可能資源を活用してクリーンな水素を輸出したり、エネルギー安全保障を改善するために水素を利用することを望んでおり、市場の成長に寄与している。

阻害要因

クリーンな水素の物理的・化学的特性

ガソリン蒸気は水素の57倍重い。 クリーンな水素は、他の燃料と同様に可燃性で軽いため、取り扱いには注意が必要です。 水素は、ガソリン、天然ガス、プロパンといった他の燃料よりも空気中で燃えやすい。 同様に、水素は密度が低いため、その輸送は困難な作業となる。 気体水素は-253℃以下で液化するか、圧縮ガスとして輸送しなければならない。 そのため、クリーンな水素は、気体水素を運ぶ低温液体タンクローリーやチューブトレーラー、鉄道、はしけなどの専用パイプラインを通じて輸送される。 これが市場成長の妨げとなっている。

市場機会

クリーン水素の利点

世界のいくつかの国は、2050年までにカーボンニュートラルを達成するという目標を掲げている。 低炭素経済への移行に向けた主要な取り組みのひとつが、クリーン水素の製造である。 IEA(国際エネルギー機関)によると、各国でクリーン水素を使用すれば、化石燃料の使用に伴う年間約8億3,000万トンの二酸化炭素の排出を防ぐことができるという。 クリーンな水素は、輸送や発電に理想的な燃料である。

水素は100%持続可能なエネルギー源であり、燃焼や製造過程で汚染ガスを排出しない。 グリーン水素はガス状で、簡単に貯蔵でき、いくつかの目的に使用できる。 クリーンな水素は、家庭用、商業用、工業用の電気や合成ガスに変えることができる。 わずかな割合のグリーン水素を天然ガスと混合し、同じパイプやインフラで輸送することもできる。 したがって、クリーン水素に関連するこのような利点は、市場拡大の機会を生み出す。

地域別インサイト

欧州: 成長率14.72%で圧倒的な地域

欧州のクリーン水素市場シェアは、世界市場で最も大きなシェアを占めており、予測期間中のCAGRは14.72%と予測されている。 気候に優しい政策と厳格な枠組みにより、フランス、イタリア、スペイン、ノルウェー、英国などの国々の貢献が世界市場に大きな影響を与えている。 欧州でクリーン水素プロジェクトが増加しているのは、複数の企業が大規模な低炭素またはゼロ炭素水素プロジェクトを発表しているためである。 こうした動きは、クリーン水素の卓越した生産国になるというこの地域の野望を可能にしている。 さらに、欧州委員会は、2050年までに地球温暖化排出量を正味ゼロにするための多くの政策を掲げており、水素はその重要な手段となる。 欧州地域では、クリーン水素の普及に向けた機運がすでに高まっている。 すでに約100MWのクリーン水素容量が建設されており、今後数年間で20GWのプラントを建設することが発表されている。

さらに、欧州連合は2020年7月に水素戦略を発表し、2024年までに欧州に6GWの再生可能水素電解槽を、2030年までに40GWの再生可能エネルギー電解槽を設置することを約束している。 欧州委員会は、クリーン燃料の製造に670億米ドルを投じる構想を打ち出しており、市場の成長を後押ししている。 同様に、同地域におけるいくつかの研究開発イニシアチブは、大手企業によるクリーン水素の計画と供給を後押しする。

北米: 成長率13.17%の急成長地域

北米の クリーン水素市場の成長率は、予測期間中に13.17%のCAGRを示すと推定される。 電力消費の増加、人口の増加、急速な都市化、工業化などの要因が、この地域におけるクリーン水素の需要を促進している。 さらに、消費者の購買力の増加と規制の変更に牽引され、家庭用および商業用分野で再生可能エネルギー資源の導入が増加していることも、この地域のクリーン水素市場を牽引する主な要因である。 同地域のクリーン水素メーカーの生産能力の増加も市場成長に影響を与えている。 米国では化石燃料が住宅分野を支配しているため、同国の成長機会は依然として高い。 さらに、同地域の有力企業は、予測期間中、カナダのニッチ市場でより高い採用レベルに影響を与えることができる市場拡大活動に参加すると予想される。 米国では、オースティンのような都市が水素を動力源とする建物の市場として急成長しており、クリーンな建物が最新のトレンドとなっている。

アジア太平洋地域は、建設、自動車、化学、防衛、航空宇宙など、最も堅調な製造業と重要産業の本拠地である。 この地域におけるクリーン水素の成長は、日本とオーストラリアが牽引し、中国、インド、韓国、シンガポール、ニュージーランドからの支援が増加すると予想される。 これらの市場のほとんどは、水素政策をアジェンダに盛り込んでいる。 いくつかの市場では、技術の実現可能性が高まり、政府の支援があり、投資家の関心も高まっている。

ラテンアメリカ諸国は、2030年には最も安価なクリーン水素の生産を促進するだろう。 同様に、2030年までに、多くの地域市場において、クリーン水素は青色水素よりも安価になる。 この地域では、さまざまなレベルのプロジェクト開発がさまざまな課題と機会を生み出している。 政治的・産業的リーダーシップ、財政的インセンティブ、需要マッピング、強固な規制枠組みといった要因が、この地域におけるクリーン水素の商業化とカーボンニュートラル経済の構築に重要な役割を果たすだろう。

さまざまな政府が経済とエネルギー分野の多様化を目指す中東・アフリカでは、クリーン水素もまた、世界的なエネルギー転換に関する話題の中心になりつつある。 湾岸地域におけるクリーン水素の大きな可能性は、再生可能エネルギー資源の豊富さに起因する。 同様に、豊富な土地、安定した経済情勢、大規模な石油・ガス・電力プロジェクトを扱う物理的・知的インフラが整っていることも、市場の成長を加速させるだろう。

クリーン水素市場のセグメント分析

技術別

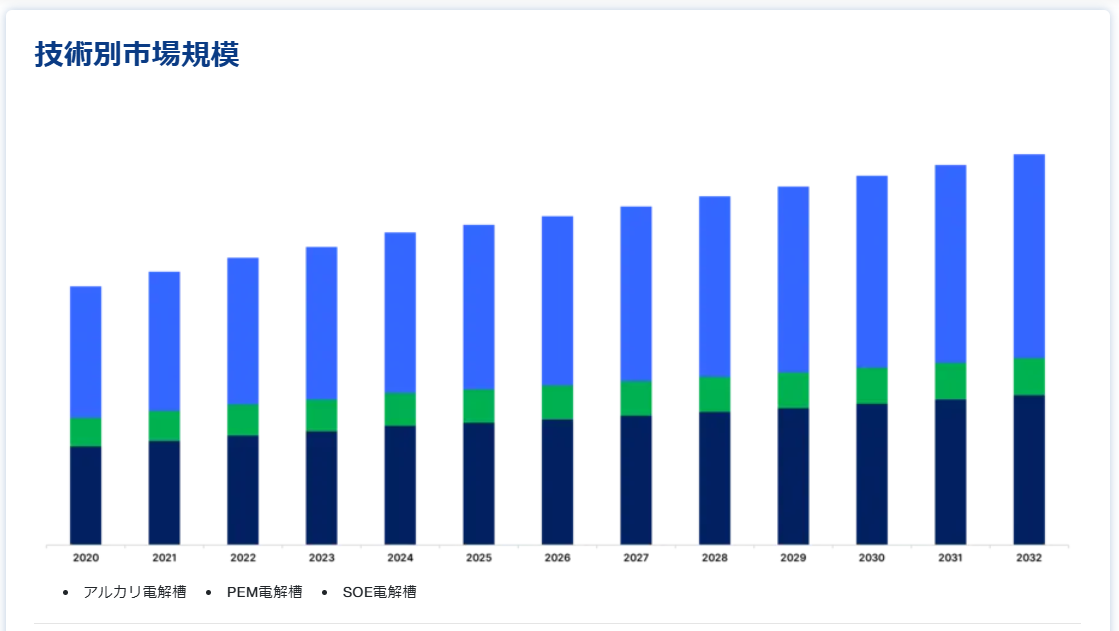

技術別に見ると、世界市場はアルカリ電解槽、PEM電解槽、固体酸化物電解槽に二分される。 アルカリ電解槽セグメントは世界市場を支配しており、予測期間中に14.48%のCAGRを示すと予想されている。 アルカリ電解槽は、水と電気から水素を生成する技術である。 この名前は電解液に由来し、一般的に水酸化カリウムまたは水酸化ナトリウムをベースとしている。 電解プロセスは、水と電気を使用して水素と酸素を生成する。 電解槽は、電流を使って水分子を酸素と水素に分解する。 アルカリ電解槽はシンプルで、設計も他と比べて比較的簡単だ。 電極面積は3平方メートルで、高KOH(水酸化カリウム)で作動する。

さらに、これらの技術で使用される電極は、頑丈なZrO2ベースの隔膜とニッケルコーティングされたステンレス鋼である。 アルカリ電解槽は、クリーンな水素を製造する最も簡単な方法のひとつである。 しかし、純度99.9%の水素ガスを製造する比較的高価な技術である。 アルカリ電解は最も成熟した技術であり、1920年以来、肥料および塩素産業で使用されている。 アルカリ電解槽技術には、操作の柔軟性に限界があること、設置面積が大きいこと、出力が低いことなどの制限がある。 アルカリ性電解槽は、他の製造技術に比べて資本コストが比較的低い。

固体酸化物電解槽は、電解質として固体セラミック材料を使用し、一定の温度で負に帯電した酸素イオン(O2-)を選択的に伝導させ、わずかに異なる水素を発生させる。 固体酸化物電解槽技術は市販されておらず、最も成熟していない電解槽技術である。 固体酸化物技術は比較的材料費が安いものの、これらの材料は高温(900~1000℃)により急速に劣化するため、全体的なコストは高くなる。 また、この技術は、アルカリ電解槽や電解質膜電解槽と比較して、運転効率が最も高い。 これらの技術の産業応用の主な障害は、セルの長期安定性が限られていることである。 この電解槽の電極寿命を改善するために、いくつかの研究開発が行われている。

エンドユーザー別

エンドユーザーに基づき、世界市場は輸送、発電、産業、その他に区分される。 輸送分野が最も高い市場シェアを占め、予測期間中のCAGRは15.00%と推定される。 現在、輸送分野はクリーン水素のわずかなシェアを占めている。 石油製品への依存度が高く、用途によっては低炭素の代替燃料が乏しいため、この分野は水素技術開発にとって最も有望な分野のひとつである。 水素の応用が注目されている主な分野は乗用車である。 水素自動車は電気自動車に比べて、特に航続距離の長さと燃料補給時間の短さにおいて特別な利点がある。 水素の価格が高いことが水素自動車の開発を妨げており、これが電気自動車よりも効率が低い理由でもある。 水素自動車が電解槽、水素圧縮・貯蔵、車載燃料電池といった余分な部品を必要とするのに対し、バッテリー電気自動車は送電と蓄電の際にロスが生じる。

水素は、発送電用の燃料として評価されている。 エネルギー発電の効率は、コンバインドサイクル、燃料電池、改良型ガスタービンのいずれであっても高いことが多い。 しかし、水素の製造と貯蔵を通して、エネルギー損失は70%にも達するかもしれない。 ゼロもしくはマイナスのコストで電力を供給することで経済的な持続可能性が確保されるとしても、年間稼働時間は資本支出を支えるのに十分なほど高くなければならない。 水素燃料電池では、水素と酸素が結合して電力を生み出す。 電池のような電気化学セルでは、水素が酸素と結合して電気と水、そしてわずかな熱を生み出す。 幅広い用途のために、燃料電池にはさまざまな形がある。 小型の燃料電池は、ノートパソコンやコンピューターの充電、軍事用途に使用できる。 一方、大型の燃料電池は、建物のバックアップや非常用電源として電気を供給したり、電力網に接続されていない場所で電気を供給したりすることができる。

クリーン水素市場のセグメント

技術別(2021年~2033年)

アルカリ電解槽

PEM電解槽

SOE電解槽

エンドユーザー別 (2021-2033)

輸送

発電

産業用

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のクリーン水素市場規模分析

9. 北米のクリーン水素市場分析

10. ヨーロッパのクリーン水素市場分析

11. APACのクリーン水素市場分析

12. 中東・アフリカのクリーン水素市場分析

13. ラタムのクリーン水素市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***