世界のクリーンルームロボット市場規模(2025~2034年):種類別(従来型産業用ロボット、協働ロボット)、コンポーネント別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

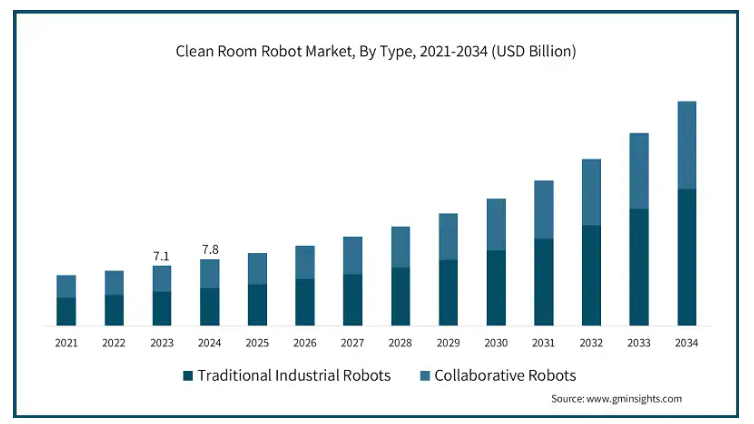

世界のクリーンルームロボット市場は 2024 年に 78 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 13.3% で成長すると予測されています。

医薬品およびヘルスケア分野における自動化の需要の高まりは、クリーンルームロボット業界にとって重要な推進要因となっています。医薬品、特にワクチン、生物製剤、医療機器などの製造では、GMP(医薬品製造管理および品質管理基準)などの規制基準を満たすために、厳格な汚染管理が必要です。クリーンルームロボットは、このような環境における人間の立ち入りを最小限に抑え、汚染のリスクを低減し、生産に必要な無菌状態を確保する上で重要な役割を果たしています。これらのロボットは、規制当局が要求する正確な条件を維持しながら、材料の取り扱い、組み立て、梱包などの重要なプロセスを自動化します。

例えば、2024年5月、ヤスカワ電気株式会社はアステラス製薬と提携し、ロボット技術と製薬技術を組み合わせた革新的な細胞療法プラットフォームの開発を発表しました。このプラットフォームは、ヤスカワのクリーンルームロボットを組み込むことで、細胞療法製造における課題に対応し、製薬業界と医療分野における自動化需要の高まりに対応します。この提携は、医薬品製造の効率化と商業化を加速することを目的としています。医療業界が世界的に成長する中、高効率で汚染のない製造プロセスの必要性が高まっており、クリーンルームロボットの採用が直接促進されています。

ロボット工学と AI の技術進歩により、ロボットの機能と性能が向上し、クリーンルームロボット市場が変化しています。現代のクリーンルームロボットは、人工知能、機械学習、高度なセンサーなどの最先端技術を搭載しており、複雑な作業を高い精度で自律的に実行することができます。これらのロボットは、繊細なプロセスを処理し、環境条件をリアルタイムで監視し、センサーデータに基づいて調整を行うことができ、効率の向上と人為的ミスの削減を実現しています。AI の継続的な開発により、ロボットはより適応性が高く、汎用性が高く、ダイナミックな環境でも作業が可能になっています。こうした技術革新が進む中、クリーンルームロボットは、高いレベルの清浄度、精度、自動化が要求される業界にとって、ますます貴重なツールとなっています。

クリーンルームロボット市場の動向

クリーンルームロボット業界は、業界が効率と汚染管理の強化を求める中、医薬品、電子機器、ヘルスケアなどの B2B 分野における自動化の進展に伴い、大きな変革の波に直面しています。AI、機械学習、センサー技術の進歩により、ロボットの性能が向上し、精度と適応性が向上しています。製造メーカーは持続可能性を重視し、エネルギー効率の高いロボットの開発や環境に優しい材料の使用を通じて環境への影響を軽減しています。これらの変化は、クリーンルーム環境を依存する産業において、イノベーション、効率性、環境責任への重視が高まっていることを示しています。

クリーンルームロボット市場分析

クリーンルームロボット業界は、初期投資コストの高さや既存の生産環境にロボットシステムを統合する複雑さといった制約に直面しています。医薬品や電子機器などの分野では、規制の遵守も課題となっており、ロボットは汚染管理や環境条件に関する厳しい基準を満たす必要があります。しかし、特に新興市場における自動化の需要の高まりや、AI やロボット工学の進歩は、この分野にとってチャンスでもあります。さらに、持続可能性が優先課題となる中、環境規制や企業の持続可能性目標に合致した、エネルギー効率の高いロボットの開発機会も生まれています。

種類別では、市場は従来の産業用ロボットと協働ロボットに分けられます。従来の産業用ロボットセグメントは、2034 年までに 160 億米ドルの規模に達すると予想されています。

クリーンルームロボット市場における従来の産業用ロボットセグメントは、高精度と高効率が要求される大規模製造環境での普及が特徴です。これらのロボットは、制御された環境での材料の取り扱い、組み立て、検査などの作業用に設計されています。堅牢で高性能な機能を備えた伝統的なロボットは、汚染管理と規制基準の遵守が最優先される製薬、半導体、バイオテクノロジー業界において不可欠です。過酷な環境下での連続運転や反復作業の信頼性が高いことから、大規模自動化における主要な選択肢となっています。

クリーンルームロボット市場における協働ロボット(コボット)セグメントは、人間オペレーターと安全柵なしで協力して作業できる柔軟性から急速に成長しています。これらのロボットは、組み立て、検査、包装など、人間との相互作用が求められる作業に最適です。コボットは、統合の容易さとコスト効率の良さから、小規模から中規模の事業で increasingly 採用されています。特にスペースが限られた環境では、広範な再プログラミングなしで多様なタスクに適応できる点が、労働コスト削減と自動化・効率化を重視する業界で好まれています。

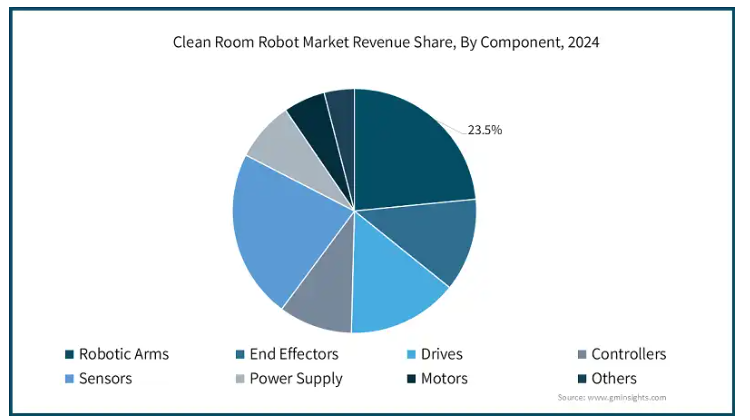

コンポーネントに基づいて、市場はロボットアーム、エンドエフェクタ、ドライブ、コントローラ、センサー、電源、モーターなどに分類されます。センサーセグメントは、2025年から2034年の間に15.5%のCAGRで最も急成長するセグメントです。

クリーンルームロボット市場のロボットアームセグメントは、材料の取り扱い、組み立て、検査などの作業の自動化において極めて重要な役割を果たしています。これらのアームは、通常、高精度と柔軟性を重視して設計されており、制御された環境下で複雑な動作を行うことができます。AI およびセンサー技術の進歩により、ロボットアームはより汎用性が高まり、さまざまな作業への適応性が向上しています。その耐久性と、厳しい清浄度要件の下でも継続的に動作する能力により、医薬品、バイオテクノロジー、半導体などの業界では欠かせない存在となっています。

センサーセグメントは、リアルタイムのフィードバックを提供し、汚染が管理された環境での正確な動作を確保する役割を担っています。ビジョンセンサー、近接センサー、力センサーなどのセンサーは、精度を確保し、汚染を防ぐために不可欠です。センサー技術の進歩により、ロボットは環境の変化を検知して対応し、高い動作精度を確保する能力が高まっています。センサーシステムに AI や機械学習を組み込む傾向が高まっていることで、ロボットは人間の介入を最小限に抑えながらさまざまな条件や作業に適応できるようになり、自動化がさらに進んでいます。これにより、医療や電子機器などの業界で需要が拡大しています。

2024 年、アメリカは北米クリーンルームロボット市場を 87.2% のシェアで支配しました。アメリカ市場は、医薬品、半導体、ヘルスケア分野における自動化の需要に牽引されています。FDA 規制や ISO 認証などの厳格な規制基準により、生産環境における精度と汚染管理の必要性が高まっています。AI、ロボット工学、センサー統合の技術進歩により、自動化ソリューションの採用が加速しています。さらに、リスクの高い業界では人件費と人為的ミスの削減が重視されているため、米国はクリーンルームロボットの主要市場となっています。

インドのクリーンルームロボット業界は、製薬、バイオテクノロジー、電子などの業界が、汚染のない環境のための高度なソリューションを求める中、拡大しています。同国の成長する医療分野と、半導体および医療機器の生産における製造活動の増加が、需要を牽引しています。コスト感度は依然として重要な要因ですが、グローバルな規制基準への準拠への注目が高まっていることが、自動化導入を後押ししています。政府の「Make in India」のようなイニシアチブを通じた製造エコシステムの強化も、市場に恩恵をもたらしています。

中国のクリーンルームロボット市場は、半導体、製薬、電子産業の拡大を主な要因として、堅調な成長を続けています。ハイテク製造とイノベーションのグローバルリーダーとなることを目指す中国の取り組みにより、高精度で汚染のない環境に対する需要が高まっています。製薬や電子などの分野における規制の強化も、自動化の採用を加速しています。さらに、中国は持続可能性への取り組みを強化しており、産業のニーズと環境規制の両方を満たす、エネルギー効率の高いロボットの開発が進んでいます。

韓国市場は、厳しいクリーンルーム条件を必要とする半導体および電子機器製造産業の好調に牽引され、急成長しています。同国は、ロボット工学や AI などの技術革新に重点を置いているため、さまざまな分野で自動化ソリューションが広く採用されています。さらに、医療および電子機器分野における厳格な規制により、企業は精度と汚染管理の向上のためにロボットの導入を推進しています。韓国の高度なインフラとハイテク産業に対する政府支援も、市場の拡大を後押ししています。

日本のクリーンルームロボット市場は、半導体、自動車、製薬業界からの強い需要により、依然として重要な役割を果たしています。同国の高度に発達した技術環境とロボット工学の革新への注力は、クリーンルームの自動化ソリューションの急速な採用に貢献しています。特に製薬および電子分野における規制基準は、厳格な汚染管理要件を満たすための自動化を推進しています。また、環境目標と整合し、業務効率の向上を図るエネルギー効率の高いロボットの開発にも、日本の持続可能性への取り組みが表れています。

クリーンルームロボットの市場シェア

クリーンルームロボット業界における競争は、主に技術革新、製品の差別化、価格戦略などの要因によって推進されています。主要企業は、ロボットの性能向上のために AI およびセンサー技術に重点を置き、優れた精度、信頼性、統合機能を備えた高度な自動化ソリューションの提供で競争を繰り広げています。価格設定は、特にコストに敏感な市場において重要な要因であり、企業は業界固有の要件を満たすためのカスタマイズされたソリューションを通じて差別化を図っています。さらに、顧客が製品品質と長期的なサービス信頼性を求めるため、強力な販売ネットワークとアフターサービスサポートは市場シェア獲得に不可欠です。

クリーンルームロボット市場企業

クリーンルームロボット業界で主要な企業は以下の通りです:

FANUC Corporation

KUKA AG

ABB Ltd

Yaskawa Electric Corporation

Kawasaki Heavy Industries

Universal Robots

Teradyne

Denso Corporation

Mitsubishi Electric Corporation

Rockwell Automation

Staubli International AG

Epson Robotics

Omron Corporation

クリーンルームロボット業界ニュース

2024年7月、ChargePoint Technology は、固形製剤の製造における安全性と効率性を高めるロボットによる材料搬送ソリューションを発売しました。このシステムは、PuroGrip および PuroVaso コンテナを採用し、粉末の移送を自動化することで、相互汚染や手作業によるリスクを軽減します。このクリーンルーム用ロボットソリューションは、生産プロセスの進歩を図り、将来の需要に対応しながら、速度、品質、安全性を確保することを目的としています。

2024年10月、カーチャー・インディアは、自律走行式スクラバー・ドライヤーやRCV3、RCV5などのロボット掃除機を含む先進的な清掃ソリューションを発売しました。同社はインドでの市場シェアをグローバル売上高の1%から10%に拡大する目標を掲げています。AI統合と現地生産に重点を置くカーチャーは、インドのインフラ支援(クリーンルームソリューションを含む)を通じて清掃効率の向上に努めています。

2024年4月、ライオンズボット・インターナショナルはシンガポールに東南アジア最大級の清掃ロボット工場を開設し、製造と研究開発(R&D)能力を強化しました。同施設では年間最大4,000台のロボットを生産し、R3 ScrubProとRexモデルを含む製品を製造します。同社はイノベーション、グローバル展開、雇用創出に注力し、医療と製造業界向けのクリーンルームロボットの進化に重点を置いています。

2023年11月、Syrius TechnologyはSoftBank RoboticsとIris Ohyamaとの戦略的提携を発表し、新たな商業用清掃ロボットの発売を開始しました。この提携は、高精度環境向けのクリーンルームロボットに焦点を当てた革新的な清掃ソリューションの導入を目的としています。このパートナーシップは、先進的なオペレーション効率を実現する最先端のロボット技術で、商業用清掃業界に革命をもたらすものと期待されています。

このクリーンルームロボット市場調査レポートには、2021年から2034年までの収益(億米ドル)および数量(台数)に関する予測と、以下のセグメントに関する詳細な業界情報が含まれています。

市場、種類別

従来の産業用ロボット

多関節ロボット

スカラロボット

パラレルロボット

デカルトロボット

協働ロボット

市場、コンポーネント別

ロボットアーム

エンドエフェクタ

グリッパー

機械

電気

真空カップ

クランプ

駆動

空気圧

電気

コントローラ

センサー

電源

モーター

その他

市場、エンドユーザー別

航空宇宙

プラスチック、ゴム、化学

食品・飲料

半導体

医薬品

バイオテクノロジー

化粧品

先端材料

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長要因

3.6.1.1 医薬品と医療分野における自動化需要の増加

3.6.1.2 ロボティクスとAIの技術革新

3.6.1.3 厳格な規制の遵守と品質管理

3.6.1.4 労働力不足と高い運用コスト

3.6.1.5 電子および半導体業界におけるクリーンルーム技術の採用拡大

3.6.2 業界の課題と課題

3.6.2.1 高い初期投資および維持コスト

3.6.2.2 既存のシステムおよびプロセスとの統合

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 概要

4.2 市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(種類別、10 億米ドルおよび台数)

5.1 主な傾向

5.2 従来の産業用ロボット

5.2.1 多関節ロボット

5.2.2 スカラロボット

5.2.3 パラレルロボット

5.2.4 デカルトロボット

5.3 協働ロボット

第 6 章 2021 年から 2034 年までの市場規模予測(部品別、10 億米ドルおよび台数

6.1 主な傾向

6.2 ロボットアーム

6.3 エンドエフェクタ

6.3.1 グリッパー

6.3.1.1 機械式

6.3.1.2 電気式

6.3.2 真空カップ

6.3.3 クランプ

6.4 駆動装置

6.4.1 空気圧

6.4.2 電気

6.5 コントローラ

6.6 センサー

6.7 電源

6.8 モーター

6.9 その他

第 7 章 エンドユーザー別市場規模予測(2021 年~2034 年)(10 億米ドルおよび台数)

7.1 主な傾向

7.2 航空宇宙

7.3 プラスチック、ゴム、化学

7.4 食品・飲料

7.5 半導体

7.6 医薬品

7.7 バイオテクノロジー

7.8 化粧品

7.9 先端材料

7.10 その他

第 8 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドルおよび台数)

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 ABB Ltd

9.2 Denso Corporation

9.3 Epson Robotics

9.4 FANUC Corporation

9.5 FANUC Robotics America

9.6 Hanwha Robotics

9.7 HIWIN Technologies Corp.

9.8 Hyundai Robotics

9.9 Kawasaki Heavy Industries

9.10 KUKA AG

9.11 Mitsubishi Electric Corporation

9.12 NACHI-FUJIKOSHI Corp.

9.13 Omron Corporation

9.14 Rockwell Automation

9.15 Schunk GmbH & Co. KG

9.16 Seiko Epson Corporation

9.17 Staubli International AG

9.18 Teradyne

9.19 Toshiba Machine Co., Ltd.

9.20 Universal Robots

9.21 Yamaha Motor Co., Ltd. (Robotics Division)

9.22 Yaskawa Electric Corporation

*** 本調査レポートに関するお問い合わせ ***