世界のクリーンルーム技術市場規模(2024~2032年):製品別(消耗品、 装置、 構造 )、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム技術の市場規模

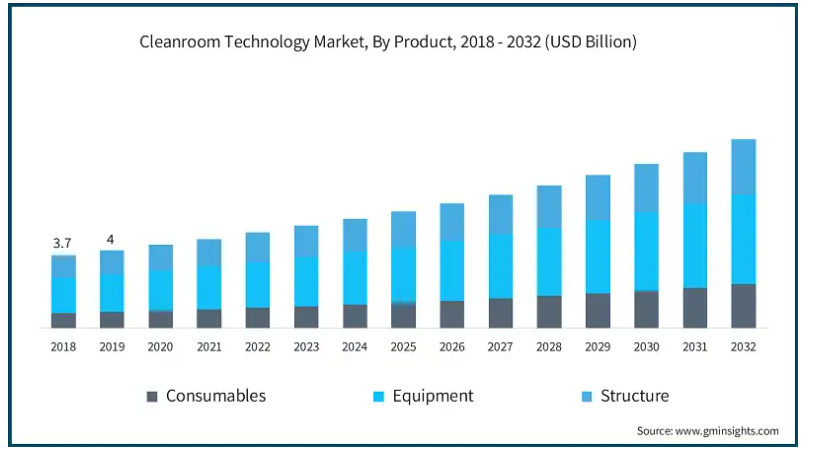

世界のクリーンルーム技術市場は、2023年に52億米ドルと評価され、2024年から2032年にかけて年平均成長率7.1%で成長すると予測されています。高い市場成長は、規制基準の厳格化、製薬やバイオテクノロジー産業における需要の増加、クリーンルーム技術の継続的な進歩、様々な製造業の拡大、その他の要因によるものです。

医薬品やバイオテクノロジーなどの業界では、安全性と品質を確保するためのガイドラインがますます厳しくなっているため、厳しい規制基準が市場成長の主な要因となっています。アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)、国際標準化機構(ISO)などの規制機関は、汚染管理のための厳格な基準を設定し、企業に高度なクリーンルーム技術の採用を促しています。例えば、クリーンルームの世界標準規格であるISO 14644は、より厳しい粒子や微生物制御要件を取り入れるために頻繁に更新されています。

さらに、FDAも厳格なコンプライアンス基準を設けており、特にCOVID-19の大流行をきっかけに、汚染や感染リスクに対する意識が高まりました。FDAの現行適正製造基準(CGMP)ガイドラインは、医薬品製造施設に対し、汚染を防ぐために厳格なクリーンルーム基準を維持することを要求しており、コンプライアンス違反は製造停止や高額な罰則の可能性につながります。2023年には、いくつかの著名な製薬会社が、クリーンルームの管理が不十分であったためにFDAからの警告書に直面し、コンプライアンス違反の高額なリスクが浮き彫りになりました。

クリーンルーム技術とは、空気中の粒子、汚染物質、汚染物質を極めて低いレベルに維持するように設計された、制御された環境の特殊なシステムを指します。この技術には、HEPAフィルター、空気清浄機、エアフローシステム、厳格なガウン着用手順など、さまざまな装置、プロトコル、インフラストラクチャが含まれ、繊細なプロセスのために汚染のない環境を確保するために使用されます。

クリーンルーム技術の市場動向

医薬品業界では、クリーンルーム技術のトレンドは、医薬品製造のための汚染のない環境を確保するためのモジュール式クリーンルームと自動化を重視しています。FDAやEMAなどの規制基準がますます厳しくなる中、製薬会社は必要に応じてカスタマイズや拡張が可能なモジュール式クリーンルームを採用しています。高度なHVACシステムとHEPAろ過技術は、特に無菌注射剤や生物製剤のために、微粒子のない環境を維持するために不可欠となっています。

交差汚染を防ぐために高度に制御された環境を必要とする細胞治療や遺伝子治療製造の台頭は、柔軟性のある多製品クリーンルームの需要に拍車をかけています。洗浄と滅菌の必要性を減らすシングルユースシステムは、現在バイオテクノロジークリーンルームの標準となっており、より迅速な生産切り替えとダウンタイムの削減を可能にしています。さらに、IoTセンサーを使用したリアルタイムの環境モニタリングシステムが統合され、気流、微粒子レベル、圧力のデータを提供することで、繊細な生物学的製品に必要な厳格な管理の維持に役立っています。

気流システムを強化したモジュール式クリーンルームは、複雑な設計の医療装置の生産をサポートし、汚染リスクを最小限に抑えます。自動化と遠隔監視システムへのシフトも、些細な汚染でさえ装置の有効性を損なう可能性のある装置製造をサポートします。全体として、これらのクリーンルームの進歩は、製品の安全性、コンプライアンス、医療機器の試験と生産における製造の一貫性に貢献しています。

クリーンルーム技術市場の分析

製品別に見ると、市場は消耗品、装置、構造の3つに分類されます。消耗品セグメントはビジネスの成長を牽引し、CAGR 7.9%で拡大し、2032年までに22億米ドル以上に達する見込みです。

アパレル、手袋、真空システム、拭き取り繊維などのクリーンルーム消耗品は、清浄度基準を維持するために一度使用するか、頻繁に交換する必要があります。このように、使い捨てや頻繁に交換される品目に対する定期的なニーズが、このセグメントにおける一貫した需要の原動力となっています。

さらに、消耗品はクリーンルーム内での日常業務に不可欠であり、作業員によって持ち込まれる汚染物質に対する主要なバリアとなります。手袋、マスク、カバーオールのような製品は、パーティクルの飛散や微生物汚染を減少させ、高水準の清浄度をサポートします。日常業務で繰り返し必要とされるこれらのアイテムは、消耗品セグメントの大きな市場シェアの一因となっています。

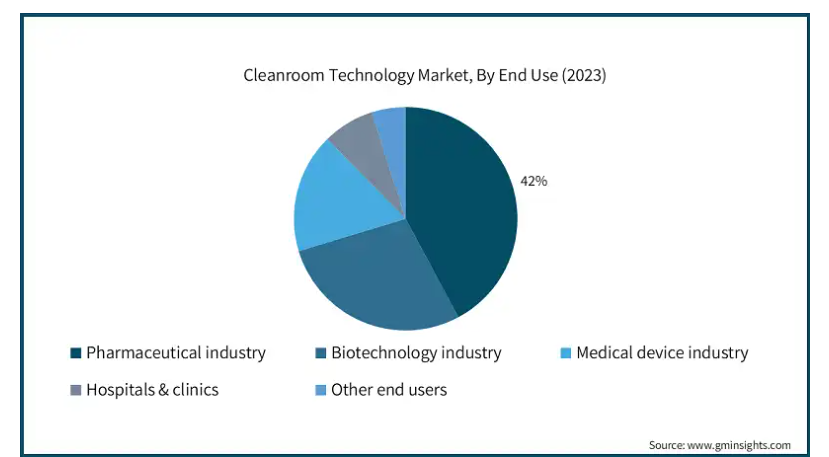

エンドユーザー別では、クリーンルーム技術市場は製薬産業、バイオテクノロジー産業、医療装置産業、病院・診療所、その他のエンドユーザーに分類されます。製薬産業セグメントは2023年の売上高シェア42.2%で市場を支配。

製薬会社は、アメリカFDA、EMA、WHOなどの厳しい規制基準を遵守しなければなりません。クリーンルームはこのような汚染制御された環境を提供し、一貫した製品品質と患者の安全を確保します。例えば、2023年にFDAは医薬品のコンプライアンス違反に対して1,150通の警告書を発行しており、規制基準を厳格に遵守することの重要性が強調されています。このコンプライアンスへの要求は、医薬品製造、品質管理、研究開発施設向けの高度なクリーンルーム技術への大規模な投資を促進します。

さらに、ワクチン、モノクローナル抗体、遺伝子治療などのバイオ医薬品の台頭により、クリーンルーム技術の必要性は拡大しています。これらの複雑な生物学的製品は汚染に対して非常に敏感であり、純度と有効性を維持するために高度なクリーンルームセットアップが必要です。

北米のクリーンルーム技術市場は、2023年に20億米ドルの市場収益を占め、2024年から2032年の間に5.7%のCAGRで成長すると予測されています。

同地域のクリーンルーム技術におけるリーダーシップは、製薬、医療装置、ライフサイエンス分野の大手企業が多数存在し、自社製品の無菌・無汚染環境を維持するためにクリーンルーム施設に大きく依存していることに大きく支えられています。

さらに、ヘルスケア分野での研究開発への投資の増加、生物製剤や個別化医薬品の需要の増加により、北米全域で高品質なクリーンルーム環境の必要性が高まっています。

アメリカのクリーンルーム技術市場は、2023年に18億米ドルと評価され、今後数年で大きく成長すると予測されています。

アメリカでは、特に医薬品とバイオテクノロジーに対する厳しい規制基準がヘルスケア市場を牽引しています。FDAの厳しいガイドラインにより、製薬会社は高レベルの無菌状態を維持する必要があり、高度なクリーンルームシステムへの需要を煽っています。生物製剤と遺伝子治療の急速な拡大により、柔軟な構成と迅速な切り替えを可能にするモジュール式クリーンルームとシングルユース技術のニーズがさらに高まっています。

さらに、クリーンルーム技術はアメリカの医療機器産業においても重要であり、特に移植可能な装置や診断ツールの生産が増加しています。企業は、精密な製造と組み立てのための微粒子制御を確実にするため、ISOクラス7とクラス8のクリーンルームに投資しています。自動化された遠隔監視クリーンルームへのシフトは、FDA要件を満たすために不可欠な一貫した生産品質をサポートします。

英国のクリーンルーム技術市場は、今後数年間で著しく成長すると予測されています。

英国では、政府のイニシアティブと資金援助に支えられた製薬とバイオテクノロジーのイノベーションに重点が置かれていることが市場を牽引しています。英国では、バイオテクノロジー研究、特に生物製剤と細胞治療における存在感が強く、高度に制御されたクリーンルーム環境の必要性が加速しています。

さらに、モジュール式でフレキシブルなクリーンルームのトレンドが支持され、メーカーが進化する規制基準や製品需要に適応できるようになりました。英国がヘルスケア製造業を強化する中、クリーンルーム技術はコンプライアンスと品質管理のために不可欠であり続けるでしょう。

アジア太平洋地域のクリーンルーム技術市場では、中国が圧倒的な地位を占めています。

中国では、急速に拡大する製薬、バイオテクノロジー、医療装置産業によって、ヘルスケア分野の市場が大きく成長しています。中国がバイオ医薬品の世界的リーダーになるために努力している中、クリーンルーム技術の必要性は、国家医療製品管理局(NMPA)によって設定された厳しい規制要件を満たすために不可欠です。

さらに、医療技術の国内製造と技術革新を推進する政府の動きは、汚染管理と製品の安全性を高いレベルで維持できるクリーンルーム設備への需要を加速させており、クリーンルーム技術は中国の医療製造エコシステムにおいて極めて重要な要素となっています。

クリーンルーム技術の市場シェア

ヘルスケア向けクリーンルーム技術の業界動向は、自動化の進展、高度なろ過システム、無菌性と規制基準への準拠を強化するリアルタイムモニタリングが特徴です。M+W Group、ISO Clean、CleanAirなどの主要な市場プレーヤーは、継続的な環境モニタリングのためにIoT対応システムを統合し、運用効率を向上させ、汚染リスクを低減しています。モジュール式で柔軟性の高いクリーンルーム設計が普及し、製薬、バイオテクノロジー、医療機器の生産で迅速な拡張が可能になっています。さらに、メーカーは高品質な基準を維持しながら運用コストを削減するため、エネルギー効率の高いソリューションに注目しています。これらのイノベーションは、生物製剤、遺伝子治療、個別化医療の成長をサポートすることを目的としています。

クリーンルーム技術市場の企業

クリーンルーム技術業界で事業を展開する主な企業は以下の通り:

ABN Cleanroom Technology

Airex Filter Corporation

Airomax Airborne LLP

Ansell

Ardmac

Azbil Corporation

Camfil

Clean Air Products

DuPont

Exyte

Helapet

Illinois Tool Works

Integrated Cleanroom Technologies

Kimberly-Clark

Kleanlabs

Labconco

Taikisha

Terra Universal

クリーンルーム技術業界のニュース

2024年7月、Ardmacは世界的な産業グループであるPurever Industriesに非公開の金額で買収されました。Purever Industriesは、幅広い市場向けにクリーンルームおよび恒温恒湿製品を製造する大手産業メーカーです。この戦略的買収により、ピュアバー・インダストリーズ社の広範なリソースと専門知識を活用し、アードマック社の能力と市場展開が強化されることが期待されます。

2024 年 5 月、Camfil 社はマレーシアの製造工場を拡張すると発表しました。この施設は、分子フィルター、ターボマシナリー、HEPA/ULPAフィルターの高度な生産ラインと、研究開発用の専用ラボを備えています。

この調査レポートは、クリーンルーム技術市場を詳細に調査し、2018年~2032年の収益(百万米ドル)を予測しています:

市場, 製品別

消耗品

手袋

アパレル

ワイプ

真空システム

その他消耗品

装置

空調システム

クリーンルームエアフィルター

層流キャビネット

エアディフューザーとシャワー

パススルー

その他の装置

構造

従来型クリーンルーム

モジュール式クリーンルーム

ハードウォール

ソフトウォール

ハイブリッド

市場, エンドユーザー別

製薬産業

バイオテクノロジー産業

医療装置産業

病院・クリニック

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ポーランド

スウェーデン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

インドネシア

フィリピン

ベトナム

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

トルコ

イラン

イスラエル

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 厳しい規制基準

3.2.1.2 品質と安全性に対する需要の高まり

3.2.1.3 ヘルスケアとバイオテクノロジーの進歩

3.2.1.4 病院内感染の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期コスト

3.2.2.2 技術的な複雑さ

3.3 成長可能性の分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 価格分析

3.7 技術展望

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 今後の市場動向

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2018年~2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 消耗品

5.2.1 手袋

5.2.2 アパレル

5.2.3 ワイプ

5.2.4 バキュームシステム

5.2.5 その他の消耗品

5.3 装置

5.3.1 空調システム

5.3.2 クリーンルームエアフィルター

5.3.3 層流キャビネット

5.3.4 散気装置およびシャワー

5.3.5 パススルー

5.3.6 その他の装置

5.4 構造

5.4.1 従来のクリーンルーム

5.4.2 モジュール式クリーンルーム

5.4.2.1 ハードウォール

5.4.2.2 ソフトウォール

5.4.2.3 ハイブリッド

第6章 2018〜2032年エンドユーザー別市場推定・予測($ Mn)

6.1 主要動向

6.2 製薬産業

6.3 バイオテクノロジー産業

6.4 医療装置産業

6.5 病院・クリニック

6.6 その他のエンドユーザー

第7章 2018〜2032年地域別市場推定・予測($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 ポーランド

7.3.7 スウェーデン

7.3.8 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.4.6 インドネシア

7.4.7 フィリピン

7.4.8 ベトナム

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.5.4 コロンビア

7.5.5 チリ

7.5.6 ペルー

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

7.6.4 トルコ

7.6.5 イラン

7.6.6 イスラエル

第8章 企業プロフィール

8.1 ABN Cleanroom Technology

8.2 Airex Filter Corporation

8.3 Airomax Airborne LLP

8.4 Ansell

8.5 Ardmac

8.6 Azbil Corporation

8.7 Camfil

8.8 Clean Air Products

8.9 DuPont

8.10 Exyte

8.11 Helapet

8.12 Illinois Tool Works

8.13 Integrated Cleanroom Technologies

8.14 Kimberly-Clark

8.15 Kleanlabs

8.16 Labconco

8.17 Taikisha

8.18 Terra Universal

*** 本調査レポートに関するお問い合わせ ***