臨床化学の世界市場:製品タイプ別(分析装置、POC検査キット、臨床化学分析キット・試薬)、エンドユーザー別(病院、病理研究所、クリニック、その他)、地域別、2024-2034年

| 本レポートは、世界市場の展望、需要サイドおよび供給サイドの動向、分析と提言を含む構成となっています。市場概要、主な市場動向、成功要因、マクロ経済要因の分析などが詳細に記載されており、特にCOVID-19の影響についても考察されています。市場データは2018年から2023年の過去の数値分析と、2024年から2034年の将来予測が含まれており、製品別、エンドユーザー別、地域別の分析が行われています。 市場の成長を促進する要因や阻害要因、機会分析に加え、製品タイプ別の市場魅力度や主要プレイヤーの戦略分析も行われています。さらに、競争環境を把握するために、企業の市場シェアや競争ダッシュボードが提示されています。 各地域の市場動向についても非常に詳細な分析がなされ、北米、中南米、ヨーロッパ、アジア(特に南アジア、東アジア)、オセアニア、中東・アフリカといった地域ごとの市場動向が示されています。各地域において、主要国の市場分析も行われ、国別の市場金額構成比や成長比較がされています。 レポートには、主要な市場参加者の詳細な分析も含まれ、各企業の製品ポートフォリオ、収益性、戦略が示されています。この情報は、競争優位性を得るために重要な要素となります。 以上の内容を通じて、読者は市場の全体像や今後の展望を理解し、ビジネス戦略の参考にすることができます。市場の動向や企業の戦略を把握することで、競争力を高めるための洞察を得ることが期待されます。 |

*** 本調査レポートに関するお問い合わせ ***

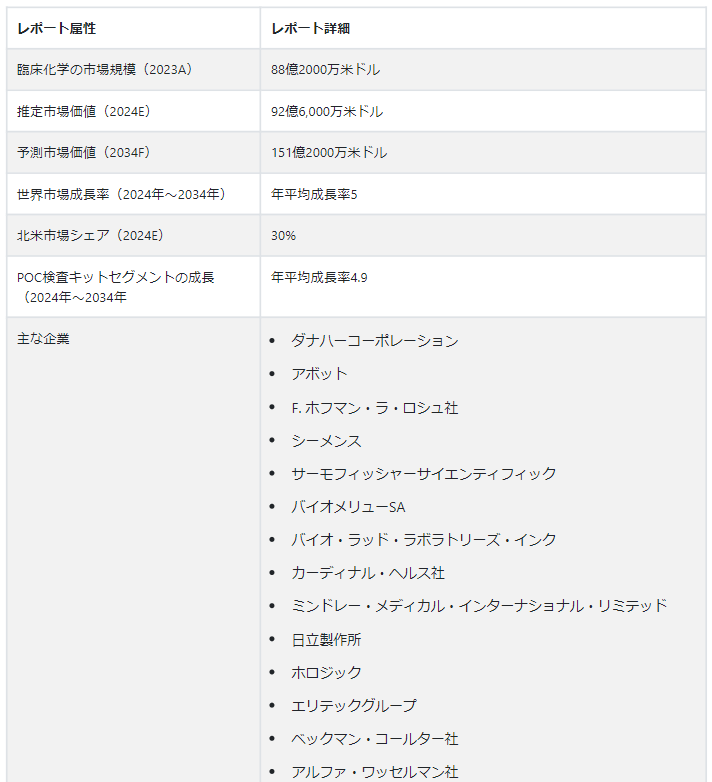

世界の臨床化学市場は、2024年には92.6億USドルに達し、2034年末には151.2億USドルに達すると予測され、2024年から2034年にかけてCAGR 5%で堅調に拡大する。

市場の一貫した拡大にはいくつかの要因が寄与している。 慢性疾患の罹患率の上昇、新技術の開発、より正確で効果的な診断方法の必要性などが、この需要増加の原因となっている。

臨床化学は、モニタリング、診断、治療効果の評価を目的とした体液の分析に関わるヘルスケア分野の重要な分野である。 臨床化学は、血液、尿、その他の体液を分析することにより、グルコース、コレステロール、酵素、電解質、ホルモンなどの様々な化合物を研究する学問である。 糖尿病、感染症、肝臓や腎臓の病気、心臓血管の問題などの病気の診断は、これらの検査によって容易になります。

主な市場成長促進要因

臨床化学検査は、糖尿病、心血管系疾患、悪性腫瘍などの慢性疾患の頻度が増加しているため、高い需要があります。

臨床化学検査は、自動化された装置や分析技術の継続的な進歩により、より正確で迅速かつ効率的になってきている。

世界的な高齢化により診断検査のニーズが高まっており、これが市場成長の原動力となっている。

医療費の増加や予防医療に対する意識の高まりにより市場は拡大している。

臨床化学検査のニーズは、ウイルス性疾患の早期診断や予防医療が重視されるようになったことで増加しており、これが市場拡大の原動力となっている。

臨床化学検査の普及の背景は?

「慢性疾患の有病率の増加が効率的な患者ケアの需要を促進」。

糖尿病、心臓病、癌、呼吸器疾患などの疾病は、世界中でより一般的になりつつあり、医療システムに大きな負担をかけています。 臨床化学検査は、特定の長期疾患の早期診断、治療、観察に不可欠である。 体液中のバイオマーカーや重要な指標の同定を容易にし、迅速な介入と個別の治療計画を可能にする。

臨床化学が提供する精密で完全な診断ソリューションに対するニーズは、高齢化社会とライフスタイルが慢性疾患の増加に拍車をかける中、ますます高まっている。 パンデミックは診断の価値に注目を集め、感染症だけでなく非感染性疾患に対する効果的で信頼できる検査法の必要性を強調した。

「診断能力を高める人工知能とデータ解析の統合」

臨床データの処理は、検査結果をより迅速かつ正確に解釈することを可能にするAIアルゴリズムによって革命的に変化している。 大規模なデータセットを機械学習アルゴリズムで分析し、パターンや異常を見つけることで、病気の早期発見や正確な予後評価に役立てることができる。 診断検査は全体的に効率化され、ワークフローは合理化され、臨床化学的処置にAIを使用することでヒューマンエラーを減らすことができる。

特定の患者プロファイルに合わせた治療の選択を可能にすることで、AI主導の予測分析はオーダーメイド医療に大きな役割を果たす。 医療従事者は、リアルタイムのデータ処理と意思決定支援ツールの助けを借りて、十分な情報に基づいた意思決定を迅速に行うことができ、患者ケアを向上させることができる。 臨床化学へのAI技術の統合は、新規バイオマーカーや診断検査の開発における技術革新を促進し、ひいては臨床化学市場の成長を促している。

どのような課題が市場プレイヤーのハードルを作っているのか?

「市場参入と浸透を阻む厳しい規制」。

規制は患者の安全や診断方法の有効性を保証するために必要なものですが、あまりに分かりにくいと市場拡大やイノベーションの妨げにもなりかねません。 新製品を開発し市場に参入するには、規制当局が要求する複雑で長期にわたる承認手続きのために、より多くの時間と費用がかかる。 中小企業や新興企業は、こうした複雑なプロセスを交渉することが困難な場合が多く、その結果、新規技術や試験のリリースが遅れることになる。 これは、技術革新を遅らせ、他の問題に加えて、コンプライアンスの価格を上昇させる。

臨床試験を実施し、必要な認証を取得し、厳格な品質管理ガイドラインに従うことは、財政的に困難な場合がある。 患者の安全と臨床検査の妥当性を保証するために規則は不可欠であるが、過度に厳しい規制の枠組みは技術革新を妨げ、中小企業の市場参入を妨げ、コストを押し上げ、最先端の診断技術の使用に障害をもたらす可能性がある。

国別インサイト

北米は、洗練された医療制度、強力な研究施設、高い医療費により、臨床化学市場規模の大部分を占めている。 東アジアは、医療費の上昇、国民の意識の高まり、中国や日本などの発展途上国の市場拡大により、大きく拡大する可能性を秘めています。

米国が臨床化学の世界市場でトップランナーである理由は?

「予防医療と強固な医療インフラを重視」

米国は、その強力な医療インフラと多額の医療支出により、最先端の医療技術を導入するのに有利な環境にある。 最新の臨床化学機器とシステムは、このインフラを構成する臨床検査室、病院、診断施設の大規模なネットワークに存在している。 診断検査の必要性は、糖尿病、心血管疾患、肥満に関連した疾患など、米国人口の慢性疾患の発生率が上昇していることに後押しされている。

臨床化学検査は、早期診断、疾病サーベイランス、治療評価に不可欠であり、これは予防医療に重点を置く国の姿勢に沿ったものである。 人口の高齢化はアメリカのヘルスケアシーンを特徴づけるものである。 高齢者の増加に伴い、定期的な健康モニタリングと加齢に伴う疾病管理の必要性が高まっている。 臨床化学検査は、様々な健康因子を評価するために極めて重要であり、このような人々のためにカスタマイズされたケアを提供するために必要である。

臨床化学検査のプロバイダーはなぜ日本に投資するのか?

「高度な診断検査への容易なアクセスを保証する膨大な医療費」臨床化学検査プロバイダーはなぜ日本に投資するのか?

日本の高齢化は、臨床化学検査の需要増加の主な要因である。 日本では高齢者の割合が高いため、継続的なモニタリングや診断が必要な慢性疾患やその他の健康問題がより一般的になっている。 このような人口動態の変化により、診断検査を含む医療サービスへの需要が高まり、臨床化学市場は成長する。 米国は革新的な医療技術の研究開発でよく知られている。 その結果、最先端の臨床化学ツールや技術が使用され、診断検査の精度と有効性が向上している。

日本は、臨床検査室への斬新な技術の導入により、業界における技術的躍進の最前線にあり、国内外からの関心を集めている。 日本は確立された医療施設と医療への多額の支出を誇っている。 このようなインフラにより、高度な診断検査がさまざまな医療現場で広く利用できるようになり、複雑な臨床化学ソリューションの展開が促進されている。

カテゴリー別インサイト

臨床化学市場の様々なカテゴリーでは、特定のダイナミクスに注目が集まっている。 大規模臨床検査室では、より迅速で信頼性の高い結果が求められている。 ポイント・オブ・ケア検査(POCT)装置は、より迅速な診断結果を得るためのポータブルでユーザーフレンドリーなソリューションを提供する能力により、高い需要がある。 この開発は、検査の分散化を目指す臨床化学市場のトレンドと一致している。

なぜPOC検査キットは市場で人気を集めているのか?

ポイント・オブ・ケア(POC)検査キットは、複雑な検査機器を必要とせず、現場での迅速な検査を可能にする。 POC検査キットは、携帯性、使いやすさ、迅速な対応により、変化する医療現場がまさに必要としている分散型診断ソリューションです。 このような能力により、POC検査キットは非常に利用しやすく、遠隔地、外来医療施設、さらには在宅医療シナリオなど、さまざまな医療現場で広く採用されている。 患者の診察中、POC検査キットは、タイムリーな診断という差し迫ったニーズに応えることで、医療提供者が重要な決定を迅速に下すことを可能にする。

診断結果への迅速なアクセスは、治療プロセスの開始を早め、特に心疾患、感染症、代謝性疾患など、一刻を争う状況において、患者の転帰に大きな影響を与える。 患者や医療専門家の間で人気が高まっているのは、従来の検査室ベースの検査のように数日かかるのではなく、数分から数時間で迅速かつ正確な結果を提供できる能力によるものである。

血糖バイオセンサー、コレステロール、心臓指標、感染症(COVID-19、HIV、インフルエンザなど)、妊娠検査など、いくつかの診断パラメータがこれらのキットでカバーされている。 POC検査キットは、継続的な技術革新と、バイオセンサーやマイクロ流体工学などの最先端技術の導入により改善されている。

競争環境

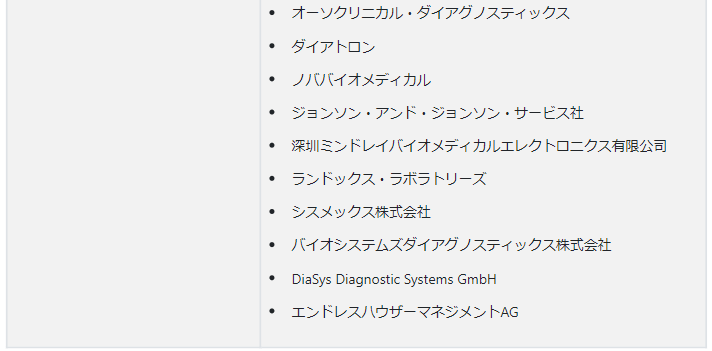

臨床化学市場の主要プレーヤーは、ロシュ・ダイアグノスティックス、アボット・ラボラトリーズ、シーメンス・ヘルスイニアーズ、サーモフィッシャーサイエンティフィック、ベックマン・コールターなどである。

幅広い製品ポートフォリオ、大規模な研究開発投資、賢明なパートナーシップ、そして持続的な世界的拡大により、これらの業界大手は市場での地位を維持している。 同社の製品ラインには、消耗品、試薬、分析装置、ポイントオブケア検査機器、即使用可能な検査キットなど多岐に渡るものがあり、様々な医療環境における幅広い顧客の需要に応えている。 これらの要因により、主要企業は臨床化学市場で大きなシェアを占めている。

シンドロミック検査事業への進出と感染症診断領域での地位強化のため、Rocheは2021年にGenMark Diagnosticsを買収した。

臨床化学市場調査のセグメンテーション

製品タイプ別 :

分析装置

POC検査キット

臨床化学分析キット・試薬

エンドユーザー別 :

病院

病理研究所

クリニック

外来センター

マタニティセンター

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

臨床化学市場でトップシェアを占めるセグメントは?

POC検査キットは2024年に臨床化学市場で41.5%のシェアを占めると予測されています。

2024年の臨床化学検査ソリューションの売上予測は?

臨床化学検査ソリューションの2024年の売上高は92.6億米ドルと推定される。

10年間の臨床化学検査ソリューションの需要見通しは?

臨床化学検査ソリューションの需要は、2034年末までに151億2000万米ドルの市場規模に達すると予測されています。

臨床化学検査の需要成長予測は?

臨床化学検査の需要は、2034年までCAGR 5%で増加すると予測されています。

北米市場の成長率は?

北米市場は、2034年まで年平均成長率4.4%で拡大すると予測されています。

東アジア市場の成長予測は?

東アジアの市場は、2024年から2034年にかけて年平均成長率5.1%で拡大すると予測される。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

2.3. 包含/除外

3. 主な市場動向

3.1. 市場に影響を与える主なトレンド

3.2. 製品タイプの変更/イノベーション

4. 主な成功要因

4.1. 戦略的展開

4.2. 主な規制

4.3. 製品タイプのUSP/技術

4.4. メーカーとプロバイダーのリスト

5. 市場背景

5.1. マクロ経済要因

5.1.1. 世界のGDP見通し

5.1.2. 研究開発費の増加

5.2. 予測要因-関連性と影響

5.2.1. 新製品タイプの上市

5.2.2. 製品タイプのコスト

5.3. 市場ダイナミクス

5.3.1. 促進要因

5.3.2. 阻害要因

5.3.3. 機会分析

6. COVID19の危機分析

6.1. COVID19の現在の統計と今後予想される影響

6.2. 現在のGDP予測と予想される影響

6.3. 2008年の経済分析と比較した現在の経済予測

6.4. COVID19と影響分析

6.4.1. 製品タイプ別売上高

6.4.2. エンドユーザー別売上高

6.4.3. 国別売上高

6.5. 2023年市場シナリオ

6.6. 四半期別予測

6.7. 回復予想四半期

7. 世界市場数量(台数)分析2018~2023年および予測、2024~2034年

7.1. 過去の市場数量(台数)分析、2018年~2023年

7.2. 現在と今後の市場規模(単位)予測、2024年〜2034年

7.2.1. 前年比成長トレンド分析

8. 世界市場-価格分析

8.1. 製品タイプ別地域別価格分析

8.2. 価格ブレークアップ

8.2.1. メーカーレベル価格

8.2.2. 代理店価格

8.3. 世界平均価格分析ベンチマーク

9. 2018~2023年の世界市場価値分析と2024~2034年の予測

9.1. 2018年から2023年までの過去市場価値(US$ Mn)分析

9.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

9.2.1. 前年比成長トレンド分析

9.2.2. 絶対額機会分析

10. 製品タイプ別の世界市場分析2018〜2023年および予測2024〜2034年

10.1. イントロダクション/主な調査結果

10.2. 2018年から2023年までの製品タイプ別過去市場規模(US$ Mn)分析

10.3. 製品タイプ別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 分析装置

10.3.2. POC検査キット

10.3.3. 分析キットおよび試薬

10.4. 製品タイプ別市場魅力度分析

11. エンドユーザー別の世界市場分析2018~2023年および予測2024~2034年

11.1. イントロダクション/主な調査結果

11.2. エンドユーザー別の過去市場規模(US$ Mn)分析、2018年~2023年

11.3. エンドユーザー別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 病院

11.3.2. 病理検査室

11.3.3. 診療所

11.3.4. 外来センター

11.3.5. 産科センター

11.4. エンドユーザー別市場魅力度分析

12. 地域別の世界市場分析2018〜2023年および予測2024〜2034年

12.1. はじめに

12.2. 2018年から2023年までの地域別過去市場規模(US$ Mn)分析

12.3. 地域別の現在の市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. 東アジア

12.3.5. 南アジア

12.3.6. オセアニア

12.3.7. 中東・アフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場の2018〜2023年分析と2024〜2034年予測

13.1. はじめに

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

13.3.1. 国別

13.3.1.1. 米国

13.3.1.2. カナダ

13.3.2. 製品タイプ別

13.3.3. エンドユーザー別

13.4. 市場魅力度分析

13.5. 主要市場参加者-インテンシティマッピング

13.6. 促進要因と阻害要因-影響分析

14. 中南米市場の分析 2018~2023年および予測 2024~2034年

14.1. 序論

14.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

14.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

14.3.1. 国別

14.3.1.1. ブラジル

14.3.1.2. メキシコ

14.3.1.3. アルゼンチン

14.3.1.4. その他のラテンアメリカ

14.3.2. 製品タイプ別

14.3.3. エンドユーザー別

14.4. 市場魅力度分析

14.5. 主要市場参加者 – 強度マッピング

14.6. 促進要因と阻害要因 – 影響度分析

15. 欧州市場の分析 2018~2023年および予測 2024~2034年

15.1. はじめに

15.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

15.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

15.3.1. 国別

15.3.1.1. ドイツ

15.3.1.2. イタリア

15.3.1.3. フランス

15.3.1.4. イギリス

15.3.1.5. スペイン

15.3.1.6. ロシア

15.3.1.7. その他のヨーロッパ

15.3.2. 製品タイプ別

15.3.3. エンドユーザー別

15.4. 市場魅力度分析

15.5. 主要市場参加者 – 強度マッピング

15.6. 促進要因と阻害要因 – 影響度分析

16. 南アジア市場の2018~2023年分析と2024~2034年予測

16.1. 序論

16.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

16.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

16.3.1. 国別

16.3.1.1. インド

16.3.1.2. タイ

16.3.1.3. インドネシア

16.3.1.4. マレーシア

16.3.1.5. その他の南アジア

16.3.2. 製品タイプ別

16.3.3. エンドユーザー別

16.4. 市場魅力度分析

16.5. 主要市場参加者 – 強度マッピング

16.6. 促進要因と阻害要因 – 影響度分析

17. 東アジア市場の2018~2023年分析と2024~2034年予測

17.1. 序論

17.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

17.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

17.3.1. 国別

17.3.1.1. 中国

17.3.1.2. 日本

17.3.1.3. 韓国

17.3.1.4. その他の東アジア地域

17.3.2. 製品タイプ別

17.3.3. エンドユーザー別

17.4. 市場魅力度分析

17.5. 主要市場参加者 – インテンシティマッピング

17.6. 促進要因と阻害要因 – 影響度分析

18. オセアニア市場の2018~2023年分析と2024~2034年予測

18.1. 序論

18.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

18.3. 市場分類別市場規模(US$ Mn)予測、2024年~2034年

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 製品タイプ別

18.3.3. エンドユーザー別

18.4. 市場魅力度分析

18.5. 主要市場参加者 – インテンシティマッピング

18.6. 促進要因と阻害要因 – 影響度分析

19. 中東・アフリカ市場の2018年~2023年分析と2024年~2034年予測

19.1. 序論

19.2. 市場分類別過去市場規模(US$ Mn)動向分析(2018年~2023年

19.3. 市場分類別市場規模(US$ Mn)予測:2024年~2034年

19.3.1. 国別

19.3.1.1. GCC諸国

19.3.1.2. 南アフリカ

19.3.1.3. その他の中東・アフリカ諸国

19.3.2. 製品タイプ別

19.3.3. エンドユーザー別

19.4. 市場魅力度分析

19.5. 促進要因と阻害要因 – 影響分析

20. 主要国・新興国市場の2018年〜2023年分析と2024年〜2034年予測

20.1. 序論

20.1.1. 主要国別市場金額構成比分析

20.1.2. 世界対. 各国の成長比較

20.2. 米国市場分析

20.2.1. 製品タイプ別

20.2.2. エンドユーザー別

20.3. カナダ市場分析

20.3.1. 製品タイプ別

20.3.2. エンドユーザー別

20.4. メキシコ市場分析

20.4.1. 製品タイプ別

20.4.2. エンドユーザー別

20.5. ブラジル市場分析

20.5.1. 製品タイプ別

20.5.2. エンドユーザー別

20.6. イギリス市場分析

20.6.1. 製品タイプ別

20.6.2. エンドユーザー別

20.7. ドイツ市場分析

20.7.1. 製品タイプ別

20.7.2. エンドユーザー別

20.8. フランス市場分析

20.8.1. 製品タイプ別

20.8.2. エンドユーザー別

20.9. イタリアの市場分析

20.9.1. 製品タイプ別

20.9.2. エンドユーザー別

20.10. スペイン市場分析

20.10.1. 製品タイプ別

20.10.2. エンドユーザー別

20.11. ベネルクス市場分析

20.11.1. 製品タイプ別

20.11.2. エンドユーザー別

20.12. ロシア市場の分析

20.12.1. 製品タイプ別

20.12.2. エンドユーザー別

20.13. 中国市場の分析

20.13.1. 製品タイプ別

20.13.2. エンドユーザー別

20.14. 日本市場の分析

20.14.1. 製品タイプ別

20.14.2. エンドユーザー別

20.15. 韓国の市場分析

20.15.1. 製品タイプ別

20.15.2. エンドユーザー別

20.16. インド市場の分析

20.16.1. 製品タイプ別

20.16.2. エンドユーザー別

20.17. ASEAN市場分析

20.17.1. 製品タイプ別

20.17.2. エンドユーザー別

20.18. オーストラリア市場分析

20.18.1. 製品タイプ別

20.18.2. エンドユーザー別

20.19. ニュージーランド市場の分析

20.19.1. 製品タイプ別

20.19.2. エンドユーザー別

20.20. GCC諸国の市場分析

20.20.1. 製品タイプ別

20.20.2. エンドユーザー別

20.21. トルコ市場の分析

20.21.1. 製品タイプ別

20.21.2. エンドユーザー別

20.22. 南アフリカの市場分析

20.22.1. 製品タイプ別

20.22.2. エンドユーザー別

21. 市場構造分析

21.1. 企業階層別市場分析

21.2. 市場集中度

21.3. 上位企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. プレイヤーの地域別フットプリント

21.4.2. プレイヤーの製品タイプ別フットプリント

21.4.3. プレーヤーのチャネル別フットプリント

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競合ベンチマーキング

22.3. コンペティションのディープダイブ

22.3.1. ダナハーコーポレーション

22.3.1.1. 概要

22.3.1.2. 製品タイプ別ポートフォリオ

22.3.1.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.1.4. 販売拠点

22.3.1.5. 戦略の概要

22.3.2. アボット

22.3.2.1. 概要

22.3.2.2. 製品タイプ別ポートフォリオ

22.3.2.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.2.4. 販売拠点

22.3.2.5. 戦略の概要

22.3.3. ホフマン・ラ・ロシュ社

22.3.3.1. 概要

22.3.3.2. 製品ポートフォリオ

22.3.3.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.3.4. 販売拠点

22.3.3.5. 戦略の概要

22.3.4. シーメンスAG

22.3.4.1. 概要

22.3.4.2. 製品タイプ別ポートフォリオ

22.3.4.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.4.4. 販売拠点

22.3.4.5. 戦略の概要

22.3.5. サーモフィッシャーサイエンティフィック

22.3.5.1. 概要

22.3.5.2. 製品タイプ別ポートフォリオ

22.3.5.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.5.4. 販売拠点

22.3.5.5. 戦略の概要

22.3.6. ビオメリューSA

22.3.6.1. 概要

22.3.6.2. 製品ポートフォリオ

22.3.6.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.6.4. 販売拠点

22.3.6.5. 戦略の概要

22.3.7. バイオ・ラッド・ラボラトリーズ

22.3.7.1. 概要

22.3.7.2. 製品タイプ別ポートフォリオ

22.3.7.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.7.4. 販売拠点

22.3.7.5. 戦略の概要

22.3.8. カーディナル・ヘルス社

22.3.8.1. 概要

22.3.8.2. 製品タイプ別ポートフォリオ

22.3.8.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.8.4. 販売拠点

22.3.8.5. 戦略の概要

22.3.9. ミンドレイ・メディカル・インターナショナル・リミテッド

22.3.9.1. 概要

22.3.9.2. 製品タイプ別ポートフォリオ

22.3.9.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.9.4. 販売拠点

22.3.9.5. 戦略の概要

22.3.10. 日立製作所

22.3.10.1. 概要

22.3.10.2. 製品タイプ別ポートフォリオ

22.3.10.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.10.4. 販売拠点

22.3.10.5. 戦略の概要

22.3.11. ホロジック

22.3.11.1. 概要

22.3.11.2. 製品タイプ別ポートフォリオ

22.3.11.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.11.4. 販売拠点

22.3.11.5. 戦略の概要

22.3.12. エリーテックグループ

22.3.12.1. 概要

22.3.12.2. 製品タイプ別ポートフォリオ

22.3.12.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.12.4. 販売拠点

22.3.12.5. 戦略の概要

22.3.13. ベックマン・コールター

22.3.13.1. 概要

22.3.13.2. 製品タイプ別ポートフォリオ

22.3.13.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.13.4. 販売拠点

22.3.13.5. 戦略の概要

22.3.14. アルファ・ワッセルマン社

22.3.14.1. 概要

22.3.14.2. 製品タイプ別ポートフォリオ

22.3.14.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.14.4. 販売拠点

22.3.14.5. 戦略の概要

22.3.15. 正臨床診断薬

22.3.15.1. 概要

22.3.15.2. 製品タイプ別ポートフォリオ

22.3.15.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.15.4. 販売拠点

22.3.15.5. 戦略の概要

22.3.16. ダイアトロン

22.3.16.1. 概要

22.3.16.2. 製品タイプポートフォリオ

22.3.16.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.16.4. 販売拠点

22.3.16.5. 戦略の概要

22.3.17. ノババイオメディカル

22.3.17.1. 概要

22.3.17.2. 製品タイプ別ポートフォリオ

22.3.17.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.17.4. 販売拠点

22.3.17.5. 戦略の概要

22.3.18. ジョンソン・エンド・ジョンソンサービス

22.3.18.1. 概要

22.3.18.2. 製品タイプ別ポートフォリオ

22.3.18.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.18.4. 販売拠点

22.3.18.5. 戦略の概要

22.3.19. 深圳ミンドレイ・バイオメディカル・エレクトロニクス有限公司

22.3.19.1. 概要

22.3.19.2. 製品タイプポートフォリオ

22.3.19.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.19.4. 販売拠点

22.3.19.5. 戦略の概要

22.3.20. ランドックス・ラボラトリーズ

22.3.20.1. 概要

22.3.20.2. 製品タイプ別ポートフォリオ

22.3.20.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.20.4. 販売拠点

22.3.20.5. 戦略の概要

22.3.21. シスメックス株式会社

22.3.21.1. 概要

22.3.21.2. 製品タイプ別ポートフォリオ

22.3.21.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.21.4. 販売拠点

22.3.21.5. 戦略の概要

22.3.22. バイオ・システムズ・ダイアグノスティックス社

22.3.22.1. 概要

22.3.22.2. 製品タイプ別ポートフォリオ

22.3.22.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.22.4. 販売拠点

22.3.22.5. 戦略の概要

22.3.23. DiaSys Diagnostic Systems GmbH

22.3.23.1. 概要

22.3.23.2. 製品タイプ別ポートフォリオ

22.3.23.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.23.4. 販売拠点

22.3.23.5. 戦略の概要

22.3.24. エンドレスハウザーマネジメントAG

22.3.24.1. 概要

22.3.24.2. 製品タイプ別ポートフォリオ

22.3.24.3. 市場セグメント別収益性(製品タイプ/チャネル/地域)

22.3.24.4. 販売拠点

22.3.24.5. 戦略の概要

23. 前提条件と略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***