臨床試験管理システムの世界市場:コンポーネント別(ハードウェア、ソフトウェア、サービス)市場予測2024年~2031年

| 世界の臨床試験管理システム(CTMS)市場は、2024年から2031年の間に年平均成長率(CAGR)が12.8%に達し、2024年の市場規模は8億米ドルから2031年には20億米ドルに拡大すると予測されています。この成長は、臨床試験の複雑化および試験数の急増に起因しており、製薬会社やバイオテクノロジー企業はCTMSを活用して効率性と規制遵守を改善しています。 特に、分散型およびバーチャルな試験への移行に伴って、クラウドベースやAI主導のソリューションに対する需要が高まっています。また、慢性疾患の増加や迅速な医薬品開発の必要性から、独自の試験管理システムへの需要も持続的に存在しています。2023年には、世界の製薬業界の研究開発費が3000億米ドルを超え、新薬の研究開発におけるコストも高まっています。 市場の主要なハイライトとしては、医薬品開発業務受託機関(CRO)への臨床試験のアウトソーシングの増加や、厳格な規制基準に対応するCTMSソリューションの需要が挙げられます。また、クラウドベースのCTMSプラットフォームへの移行が進んでおり、これによりデータのリアルタイム共有やリモートアクセスが可能になっています。さらに、CTMSと電子カルテ(EHR)との統合が進むことで、データの正確性や試験進捗の管理が改善されています。 地域別に見ると、北米は2024年に市場全体の約48.9%を占める見通しで、特に慢性疾患の有病率が高まり、臨床試験の必要性が増しています。高齢化社会の進展も市場の拡大に寄与しています。ウェブベースのCTMSが市場全体の56.7%を占める見込みで、企業ベースのシステムも68.6%のシェアを占めると予測されています。 CTMS市場の成長は、デジタル技術の導入によって加速され、患者の募集やデータ収集の効率が向上しています。COVID-19のパンデミックは、デジタル技術の重要性を再認識させ、この分野におけるイノベーションを加速させました。 市場の抑制要因としては、臨床試験の複雑性や高コスト、参加率の低さが挙げられます。特に、地理的な制約や財政的な圧力が参加率を低下させる要因となっています。また、経済的に発展途上の地域では、デジタルインフラが不十分であることが課題です。 CTMSのクラウドベースシステムの導入は、効率性やアクセス性の向上をもたらし、今後の市場機会を生み出しています。競合状況では、メディデータ、オラクル、Veevaシステムズなどの企業が市場を牽引しており、クラウド技術やAIを活用した独自のソリューションを提供しています。今後も競争が激化し、継続的なイノベーションが期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

Clinical Trial Management System Market by Component (Hardware, Software, Services), Mode of Delivery (Cloud-based, Web-based, On-premises), System Type (Enterprise-based, Site-based), End User, and Regional Analysis from 2024 to 2031

臨床試験管理システム市場規模・シェア分析

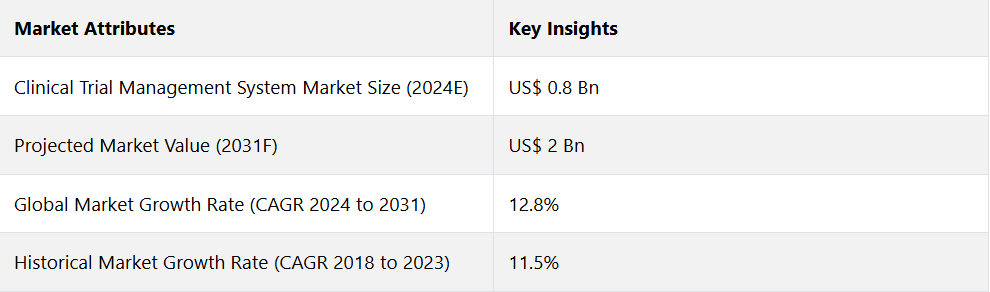

世界の臨床試験管理システム市場は、2024年から2031年の予測期間に12.8%のCAGRを記録すると予測されている。2024年に記録された8億米ドルから、2031年には20億米ドルに増加すると予測されている。

臨床試験管理システム(CTMS)の世界市場は、臨床試験の複雑化と世界的な試験数の急増により拡大しています。製薬会社やバイオテクノロジー企業は、臨床試験の効率性と規制順守を改善するためにCTMSを採用しています。

分散型およびバーチャル試験へのシフトにより、クラウドベースおよびAI主導のソリューションに対する需要が高まっています。臨床研究への投資の増加と、試験のコストと期間の削減への注力が相まって、市場の成長をさらに促進しています。さらに、慢性疾患の増加と迅速な医薬品開発の必要性により、独自の試験管理システムに対する持続的な需要が生み出されています。

2023年には、製薬業界における世界的な研究開発費は3000億米ドルを超えました。新薬1つあたりの研究開発費の資本化の中央値は、失敗した試験の支出を含めると、約9億8500万米ドルに達すると推定されています。

市場の主なハイライト

- 医薬品開発業務受託機関(CRO)への臨床試験のアウトソーシングの増加が、CTMSの採用を促進しています。

- CROは、グローバルな臨床試験の管理、規制遵守の確保、複数の施設間の連携の改善に効率的なシステムを必要としています。

- 臨床試験がより複雑になるにつれ、厳格な規制基準がFDAおよびEMAの規制遵守を確保するCTMSソリューションへの需要を押し上げています。

- クラウドベースのCTMSプラットフォームへの移行は、拡張性、柔軟性、費用対効果の高いソリューションを提供する主要なトレンドの1つです。

- クラウドシステムは、リアルタイムでのデータ共有とリモートアクセスを可能にし、特にバーチャル試験におけるグローバルな共同作業に不可欠です。

- CTMSを電子カルテ(HER)システムと統合することで、データの正確性、患者追跡、試験進捗のリアルタイム更新が改善されます。この傾向は、臨床研究における包括的なデータ管理と合理化されたワークフローに対するニーズの高まりによって推進されています。

- 提供形態別に見ると、ウェブベースのセグメントは、拡張性、費用対効果、リモートアクセス、および複数の機関にわたる統合の容易性により、2024年には56.7%のシェアを占める見通しです。

- コンポーネント別では、サービスセグメントは2031年までの年平均成長率(CAGR)が13.3%に達すると予測されています。

- システムタイプ別では、データを一元化し、コラボレーションを改善し、グローバルな臨床試験で効率的に拡張できる能力により、企業ベースのセグメントが2024年には68.6%のシェアを占める可能性が高いです。

北米は地域内の研究プロジェクト数の増加をリード

北米は2024年には世界市場の約48.9%のシェアを占める見通しです。2031年までの年間平均成長率(CAGR)は9.4%と予測されています。いくつかの慢性疾患の有病率が増加しており、主要な市場関係者による臨床試験や研究プロジェクトの実施の必要性を押し上げています。

臨床試験管理システムは、これらのプロジェクトの管理に採用されています。市場参加者が高品質の研究プロジェクトや臨床試験を実施する能力は、研究プログラムに対する政府の資金援助によって支えられてきました。そのため、このようなシステムに対する需要は今後さらに高まるでしょう。

高齢者人口が着実に増加していることが、市場の拡大に大きく貢献しています。平均寿命の大幅な伸びとともに、慢性疾患に苦しむ人々の数も大幅に増加しており、それによって需要が押し上げられています。

ウェブベースのシステムは、参加者の情報を追跡する必要性により勢いを増す

ウェブベースの臨床試験管理システムは、2024年には市場全体の約56.7%を占める可能性が高い。臨床研究における臨床試験の調整に使用されるソフトウェアプログラムは、ウェブベースの臨床試験管理システム(CTMS)として知られている。

CTMSは、統合されたウェブベースの企業リソースとして、同一機関内または異なる機関間で行われる臨床研究調査を支援します。これは、臨床研究のための臨床試験を運営するためにバイオテクノロジーおよび製薬業界で使用されるソフトウェアシステムです。このシステムは、参加者の連絡先情報やリモートでの期限およびマイルストーンの追跡に加え、計画、実施、報告活動の管理と運営を行います。

迅速な意思決定の必要性に応える企業ベースのシステム

企業ベースの臨床試験管理システムは、2024年には市場全体の約68.6%を占める可能性が高いでしょう。CTMSの主な焦点は運用データです。臨床データは、企業ベースのシステムを使用してデジタルで収集されます。臨床および患者情報が大半を占めるデータは、統計分析や意思決定を行うために利用されます。

CTMSは、チームメンバーが協力し合うのに最適な分野であるだけでなく、スポンサー、CRO、治験実施施設などの他組織のチームとの協力にも適しています。チームの全員が最新のデータにアクセスできることを前提に、チームメンバーは、例えば試験開始など、同一の臨床試験に関連する単一のタスクについて協力し合うことができます。スポンサー、CRO、治験実施施設、その他のベンダー間の協力も、研究データの正確性を維持する負担を分担するもう一つの方法です。

臨床試験管理システム市場の紹介とトレンド分析

臨床試験管理システム市場は、臨床試験プロセスの効率化の必要性と医薬品開発の複雑化を背景に、急速な成長を遂げています。CTMSソリューションは、管理業務の自動化、データ精度の向上、規制遵守の徹底により、試験管理の合理化を支援します。

市場における主なトレンドの1つは、コスト削減、拡張性、分散チームによるリアルタイムのデータアクセスを実現するクラウドベースのCTMSプラットフォームの採用が増加していることです。さらに、人工知能(AI)とデータ分析の統合により、臨床試験の設計と被験者管理が強化されています。これにより、結果の予測や被験者の募集と維持戦略の最適化が可能になります。

もう一つの注目すべき傾向は、デジタルツールを活用して臨床試験を遠隔で実施し、より柔軟でアクセスしやすくする分散型臨床試験(DCT)へのシフトです。これらの技術が進化するにつれ、CTMS業界は継続的な成長の態勢を整え、ヘルスケアおよび製薬業界の進化する需要に対応しています。

これまでの成長と今後の見通し

世界の臨床試験管理システム業界は、2019年から2023年の期間において、11.5%という妥当なCAGRを記録しました。最新のテクノロジーの利用は、臨床試験や医療教育の向上を通じて医学研究の加速化に重要な役割を果たしています。

デジタルツールの効果的な活用により、被験者の募集と維持、およびデータ収集と分析において大幅な改善が可能になります。これらは臨床試験の重要な要素と考えられています。これらのテクノロジーは、被験者とのコミュニケーションを合理化するだけでなく、データ収集を加速し、それによって研究分析の妥当性を向上させます。

COVID-19のパンデミックは、世界的な健康問題への取り組みにおけるデジタルテクノロジーの重要性を浮き彫りにしました。これには、症例予測、情報共有、ワクチン開発のための共同研究などが含まれます。この世界的危機は、医療と研究におけるデジタルツールの採用をさらに加速させました。

医学研究では、学者たちがデジタルテクノロジーが診断、治療、手術にどのような影響を与えるかにますます注目するようになりました。一方、工学系の研究者はデータの管理、セキュリティ、統合に重点を置き、データの同期とインターフェース設計の重要性を強調しています。医療へのデジタルテクノロジーの統合は現在進行中であり、医療イノベーションのスピード、効率性、範囲を向上させるためには不可欠です。

市場成長の推進要因

新規システムの需要を強化するために試験プロセスを合理化する必要性

デジタル技術は、リアルタイムのデータ収集、分析、AI主導の募集を通じて効率性と信頼性を向上させることで、臨床試験に革命をもたらしています。 ウェアラブルデバイスやモバイルセンサーなどのツールは、参加者の関与を高め、遠隔モニタリングを可能にします。 一方、AIはデータ分析と予測モデリングを最適化します。 例えば、

- ライフサイエンス企業の約76%が、試験プロセスを合理化し、期間を短縮するためにAIに投資しています。

デジタルツイン技術やバーチャルリアリティは、理論的な医学教育と実践的な臨床試験スキルとのギャップを埋めるものです。 こうした技術革新により、3D手術シミュレーションなどの没入型の学習機会が創出され、研究者はイノベーションのための準備を整えることができます。 これらの技術を総合すると、拡張性があり効率的なソリューションへの需要が高まり、臨床試験管理システム市場に大きな成長機会をもたらすことになります。

製薬およびバイオテクノロジー分野の絶え間ない発展が需要を促進

製薬およびバイオテクノロジー分野の急速な成長により、世界中で臨床試験が大幅に増加しています。例えば、

- 2023年にはClinicalTrials.govに登録された臨床試験が44万件を超え、2020年から15%増加しました。

この成長により、複数の治験施設を管理し、利害関係者間のコミュニケーションを強化し、医薬品の市場投入までの時間を短縮するための独自の CTMS が必要となっています。ファイザーやモダナなどの企業は、新型コロナウイルス感染症(COVID-19)のパンデミック中に、大規模なワクチン治験を効率的に管理するために、新しい CTMS を採用しました。

市場抑制要因

複雑性と高コスト、それに参加率の低さが相まって需要を妨げる

臨床試験は医療研究に不可欠であり、新しい治療法や医療機器の安全性、有効性、診断能力に関する重要な洞察を提供します。しかし、被験者の募集、データ収集、分析の非効率性により、登録率が低下することがよくあります。

臨床試験の実施に大きな課題をもたらしています。試験実施施設との地理的な距離やスケジュールの都合などの要因が参加をさらに制限し、コストを増大させています。例えば、

- 特に、約80%の臨床試験がスケジュール通りに当初の登録目標を達成できていないのは、主に場所の制約や財政的な圧力などの障壁が原因です。

進歩により一部の側面は改善されてきましたが、臨床研究環境は依然としてコストがかかり複雑です。市場の自由化は、リソースの流通を促進し、情報格差を最小限に抑える上で重要な役割を果たします。

経済的に発展途上の地域では、不十分なデジタルインフラ、貧弱な医療システム、限られたインターネットアクセスが参加の妨げとなる可能性があります。こうした課題は、医療専門知識や重要な試験情報へのアクセスを制限し、さらに登録率を低下させます。

主な市場機会

CTMSのクラウドベースシステム導入による新たな機会の創出

臨床試験管理システム(CTMS)のクラウドベースソリューションの導入は、臨床試験の状況を一変させ、効率性、拡張性、アクセス性を向上させています。 クラウドベースのCTMSプラットフォームは、リアルタイムのデータアクセス、地理的に分散したチーム間のシームレスなコラボレーション、合理化されたワークフローを提供し、業務の複雑性を軽減します。

このシステムは、臨床研究における重要な要件であるデータセキュリティと規制基準への準拠を強化します。試験の要求に応じてリソースを拡張できる柔軟性と、独自の分析ツールとの統合により、迅速な意思決定とコスト削減も実現します。臨床研究の増加とデジタル化を背景に、臨床試験管理システム市場が拡大するにつれ、クラウドベースのソリューションは不可欠なものとなっています。

臨床試験管理システム市場における競合状況

臨床試験管理システム(CTMS)業界は、メディデータ・ソリューションズ、オラクル・コーポレーション、Veeva Systems、パレクセル・インターナショナル、IBM Watson Healthなどの主要企業が市場を牽引する競争的な市場構造を特徴としています。これらの企業は、臨床試験管理を合理化するために、クラウドベースのテクノロジー、人工知能(AI)、データ分析を統合した独自のCTMSソリューションを提供することで競争しています。小規模で地域に特化した企業も、特定の試験段階や治療分野に特化したニッチな製品を提供することで市場に参入しています。

戦略的イニシアティブとしては、医薬品開発業務受託機関(CRO)との提携、ポートフォリオ拡大のための買収、製薬企業との提携などが一般的です。 分散型臨床試験(DCT)やAIによる予測分析および患者エンゲージメントツールなどのイノベーションは、競合他社との差別化につながります。 こうした激しい競争が継続的なイノベーションを促進し、市場の成長と臨床試験の効率化を後押ししています。

最近の業界動向

- 2024年11月、米国に拠点を置くダッソー・システムズのブランドであり、臨床試験ソリューションの大手プロバイダーであるメディデータは、エベレストグループによる初のライフサイエンス臨床試験管理システム(CTMS)製品PEAK Matrix®評価2024でリーダーとして認められました。この評価では、ソリューションの市場への影響力と、革新的で高品質な製品を提供できる能力に基づいて、13のプロバイダーが評価されました。

- 2024年5月、米国に拠点を置くオラクルは、同社の臨床試験無作為化・治験薬供給管理(RTSM)システムの新機能について発表しました。これらの機能は、臨床試験の効率性と適応性を向上させることを目的としています。これらの機能強化により、ユーザーは複雑な国ごとの規制をより適切にナビゲートできるようになります。また、臨床試験の開始から終了までのライフサイクル全体を通じて、より迅速に、信頼性高く、透明性をもって要件を満たすことも可能になります。

- 2024年3月、日本オラクル株式会社は、小野薬品工業株式会社が、デジタルトランスフォーメーション(DX)戦略の一環として、臨床試験のITプラットフォームとしてオラクルの臨床試験管理システム(CTMS)クラウドサービスを導入したと発表した。

臨床試験管理システム市場のセグメント化

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

提供形態別

- クラウドベース

- ウェブベース

- オンプレミス

システムタイプ別

- エンタープライズベース

- サイトベース

エンドユーザー別

- 製薬およびバイオ製薬会社

- 臨床研究機関(CRO)

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル臨床試験管理システム市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. 製品/サービスの採用分析

3.3. 主要な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界の臨床試験管理システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)の分析と予測、2024年~2031年

4.3. 世界の臨床試験管理システム市場の見通し:コンポーネント

4.3.1. はじめに / 主な調査結果

4.3.2. コンポーネント別、2019年~2023年の市場規模(US$ Bn)の分析

4.3.3. 現在の市場規模(単位:10億米ドル)の分析と予測、コンポーネント別、2024年~2031年

4.3.3.1. ハードウェア

4.3.3.2. ソフトウェア

4.3.3.3. サービス

4.3.4. 市場の魅力分析:コンポーネント

4.4. グローバル臨床試験管理システム市場の見通し:提供形態

4.4.1. はじめに / 主な調査結果

4.4.2. 配信形態別:2019年~2023年の市場規模(単位:10億米ドル)分析

4.4.3. 配信形態別:2024年~2031年の市場規模(単位:10億米ドル)分析と予測

4.4.3.1. クラウドベース

4.4.3.2. ウェブベース

4.4.3.3. オンプレミス

4.4.4. 市場魅力度分析:提供形態

4.5. グローバル臨床試験管理システム市場の見通し:システムタイプ

4.5.1. はじめに / 主要調査結果

4.5.2. システムタイプ別、2019年~2023年の市場規模(単位:十億米ドル)の推移

4.5.3. システムタイプ別、2024年~2031年の市場規模(単位:十億米ドル)の推移および予測

4.5.3.1. 企業ベース

4.5.3.2. 施設ベース

4.5.4. 市場魅力度分析:システムタイプ別

4.6. グローバル臨床試験管理システム市場の見通し:エンドユーザー別

4.6.1. はじめに / 主な調査結果

4.6.2. 2019年~2023年のエンドユーザー別市場規模(単位:十億米ドル)の推移

4.6.3. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2024年~2031年

4.6.3.1. 製薬およびバイオ製薬企業

4.6.3.2. 臨床研究機関(CRO)

4.6.3.3. その他

4.6.4. 市場魅力度分析:エンドユーザー

5. グローバル臨床試験管理システム市場の見通し:地域

5.1. 主要ハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2024年~2031年の市場規模(10億米ドル)の推移予測

5.3.1. 北米

5.3.2. ヨーロッパ

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米 臨床試験管理システム市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 市場別、歴史的市場規模(US$ Bn)分析、2019年~2023年

6.2.1. 国別

6.2.2. コンポーネント別

6.2.3. 配信形態別

6.2.4. システムタイプ別

6.2.5. エンドユーザー別

6.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. コンポーネント別:市場規模(US$ Bn)分析と予測、2024年~2031年

6.4.1. ハードウェア

6.4.2. ソフトウェア

6.4.3. サービス

6.5. 配信形態別:市場規模(US$ Bn)分析と予測、2024年~2031年

6.5.1. クラウドベース

6.5.2. ウェブベース

6.5.3. オンプレミス

6.6. システムタイプ別、2024年から2031年の現在の市場規模(単位:10億米ドル)の分析と予測

6.6.1. 企業ベース

6.6.2. サイトベース

6.7. エンドユーザー別:現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

6.7.1. 製薬およびバイオ製薬企業

6.7.2. 臨床研究機関(CRO)

6.7.3. その他

6.8. 市場魅力度の分析

7. 欧州 臨床試験管理システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主要ハイライト

7.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. 配信形態別

7.2.4. システムタイプ別

7.2.5. エンドユーザー別

7.3. 現在の市場規模(US$ Bn)分析と予測、国別、2024年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. 2024年から2031年のコンポーネント別、現在の市場規模(十億米ドル)の分析と予測

7.4.1. ハードウェア

7.4.2. ソフトウェア

7.4.3. サービス

7.5. 現在の市場規模(US$ Bn)分析と予測、提供形態別、2024年~2031年

7.5.1. クラウドベース

7.5.2. ウェブベース

7.5.3. オンプレミス

7.6. システムタイプ別:現在の市場規模(10億米ドル)分析および予測、2024年~2031年

7.6.1. 企業ベース

7.6.2. サイトベース

7.7. エンドユーザー別:現在の市場規模(10億米ドル)分析および予測、2024年~2031年

7.7.1. 製薬およびバイオ製薬企業

7.7.2. 臨床研究機関(CRO)

7.7.3. その他

7.8. 市場魅力度分析

8. 東アジア臨床試験管理システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. 配信形態別

8.2.4. システムタイプ別

8.2.5. エンドユーザー別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(10億米ドル)の分析と予測、コンポーネント別、2024年~2031年

8.4.1. ハードウェア

8.4.2. ソフトウェア

8.4.3. サービス

8.5. 現在の市場規模(US$ Bn)分析と予測、提供形態別、2024年~2031年

8.5.1. クラウドベース

8.5.2. ウェブベース

8.5.3. オンプレミス

8.6. システムタイプ別:市場規模推移(単位:10億米ドル)分析と予測、2024年~2031年

8.6.1. 企業ベース

8.6.2. サイトベース

8.7. エンドユーザー別:市場規模推移(単位:10億米ドル)分析と予測、2024年~2031年

8.7.1. 製薬およびバイオ製薬企業

8.7.2. 臨床研究機関(CRO)

8.7.3. その他

8.8. 市場の魅力分析

9. 南アジアおよびオセアニアの臨床試験管理システム市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. 配信形態別

9.2.4. システムタイプ別

9.2.5. エンドユーザー別

9.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 現在の市場規模(単位:10億米ドル)の分析と予測、コンポーネント別、2024年~2031年

9.4.1. ハードウェア

9.4.2. ソフトウェア

9.4.3. サービス

9.5. 現在の市場規模(単位:10億米ドル)の分析と予測、提供形態別、2024年~2031年

9.5.1. クラウドベース

9.5.2. ウェブベース

9.5.3. オンプレミス

9.6. システムタイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.6.1. 企業ベース

9.6.2. 施設ベース

9.7. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

9.7.1. 製薬およびバイオ製薬企業

9.7.2. 臨床研究機関(CRO)

9.7.3. その他

9.8. 市場魅力度分析

10. ラテンアメリカ臨床試験管理システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. 配信形態別

10.2.4. システムタイプ別

10.2.5. エンドユーザー別

10.3. 現在の市場規模(US$ Bn)分析および予測、国別、2024年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3.

ラテンアメリカその他

10.4. 2024年から2031年のコンポーネント別現在の市場規模(単位:10億米ドル)の分析と予測

10.4.1. ハードウェア

10.4.2. ソフトウェア

10.4.3. サービス

10.5. 現在の市場規模(単位:10億米ドル)の分析と予測、提供形態別、2024年~2031年

10.5.1. クラウドベース

10.5.2. ウェブベース

10.5.3. オンプレミス

10.6. システムタイプ別:現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

10.6.1. 企業ベース

10.6.2. サイトベース

10.7. エンドユーザー別:現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

10.7.1. 製薬およびバイオ製薬企業

10.7.2. 臨床研究機関(CRO)

10.7.3. その他

10.8. 市場の魅力分析

11. 中東およびアフリカの臨床試験管理システム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の推移

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. 配信形態別

11.2.4. システムタイプ別

11.2.5. エンドユーザー別

11.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 現在の市場規模(10億米ドル)分析および予測、コンポーネント別、2024年~2031年

11.4.1. ハードウェア

11.4.2. ソフトウェア

11.4.3. サービス

11.5. 現在の市場規模(10億米ドル)分析および予測、提供形態別、2024年~2031年

11.5.1. クラウドベース

11.5.2. ウェブベース

11.5.3. オンプレミス

11.6. システムタイプ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.6.1. 企業ベース

11.6.2. サイトベース

11.7. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

11.7.1. 製薬およびバイオ製薬企業

11.7.2. 臨床研究機関(CRO)

11.7.3. その他

11.8. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***