世界の膜式酸素供給器市場規模(2025~2034年):製品種類別(消耗品、楽器)、モード別、検査種類別、技術別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

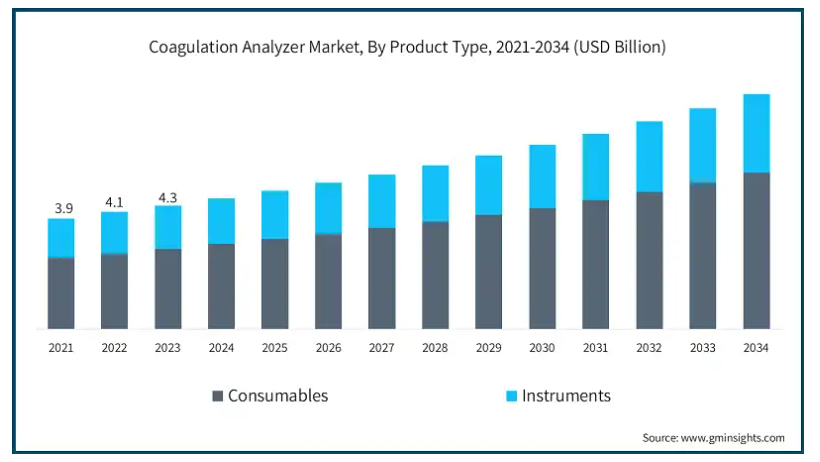

凝固分析装置の市場規模

凝固分析装置の世界市場規模は2024年に46億米ドルとなり、2025年から2034年にかけてCAGR 6.1%で成長すると予測されています。市場成長の背景には、血友病や血栓症などの血液疾患の有病率の上昇があります。

市場を牽引する主な要因は、血友病、深部静脈血栓症、肺塞栓症などの凝固障害の世界的な負担増です。これらの疾患は、座りがちなライフスタイル、肥満、心血管合併症の発症率上昇に寄与する高齢化などの要因によって増加しています。さらに、予防医療や早期診断検査に対する意識の高まりが、さまざまな医療現場における凝固分析装置の需要を加速しています。

さらに、自動化や人工知能の統合など、診断技術の進歩が凝固分析装置市場に革命をもたらしています。自動化されたシステムは、より迅速で正確な検査を可能にし、人的ミスを減らして効率を高めます。さらに、政府の取り組みや医療への投資が最先端の診断ツールの開発や採用を後押ししているほか、ポイント・オブ・ケア検査の台頭により、十分な医療が行き届いていない地域でのアクセスも向上しています。凝固分析装置によって個別化医療が重視されるようになり、オーダーメイドの治療アプローチが確実になりました。

凝固分析装置は、血液の凝固能を評価するための診断装置です。プロトロンビン時間(PT)、活性化部分トロンボプラスチン時間(aPTT)、フィブリノゲン値などのパラメータを測定します。これらの装置は、止血障害の診断と管理、外科手術の安全性の確保、抗凝固療法のモニタリングにおいて重要な役割を果たしています。

凝固分析装置の市場動向

市場にはいくつかの変革的なトレンドが見られます。重要なトレンドの1つは、人工知能(AI)と機械学習を分析装置に統合し、診断精度と業務効率を高めることです。AIを搭載した装置は、異常を予測し、ワークフローを合理化し、電子カルテ(EMR)とのリアルタイムデータ共有を可能にします。

もう1つの大きなトレンドは、ポイントオブケア検査(POCT)ソリューションに対する需要の高まりです。これらのポータブル分析装置は迅速な結果を提供し、中央集中型の検査インフラストラクチャの必要性を減らし、より迅速な臨床判断を可能にします。

個別化医療への関心の高まりも市場を形成しています。凝固分析装置は現在、患者固有の正確なデータを提供することで、オーダーメイドの治療計画をサポートしています。さらに、クラウドベースのデータ管理システムの採用により、遠隔地でのモニタリングや分析が可能になり、遠隔地やサービスが行き届いていない地域でのアクセス性が向上しています。自動化を重視する傾向の高まりや、コンパクトで使いやすい装置の開発も、普及を後押しする大きなトレンドです。

凝固分析装置市場の分析

製品の種類別に、市場は消耗品と機器に区分されます。消耗品セグメントは事業拡大を牽引し、年平均成長率6.3%で拡大し、2034年には55億米ドル以上に達する見込みです。

試薬やキャリブレーターを含む消耗品は、定期的な需要により凝固分析装置業界を支配しています。検査室や診断センターでは、ルーチン検査や特殊検査に必要な消耗品を継続的に供給する必要があり、メーカーにとっては安定した収益源となっています。

さらに、消耗品は凝固検査の精度と信頼性を維持する上で重要な役割を果たしています。試薬製剤の進歩と自動化システムとの互換性により、検査室はより高いスループットと精度を達成することができます。世界的な診断センターの増加とポイントオブケア検査の拡大により、市場における消耗品の優位性はさらに高まっています。

凝固分析装置市場は、モード別に自動化、半自動化、手動化に分類されます。自動化セグメントは事業の進展を牽引し、CAGR 6.2%で拡大し、2034年には49億米ドル以上に達する見込みです。

自動凝固分析装置は、手作業を最小限に抑えながら大量の検査に対応できることから、最大の市場シェアを占めています。これらのシステムは、精度の向上、所要時間の短縮、再現性の向上を実現するため、大規模な診断検査施設や病院に選ばれています。高度なソフトウェアとデータ管理システムの統合が、このシステムの魅力をさらに高めています。

検査室検査の一元化へのシフトは、自動化システムの需要をさらに押し上げています。これらの分析装置はヒューマンエラーを減らし、ワークフローを合理化し、複雑な検査パネルをサポートすることで、最新の医療施設のニーズに応えます。さらに、自動化システムの採用が拡大していることは、診断業界におけるデジタルトランスフォーメーションの広範なトレンドと一致しています。

凝固分析装置市場は、検査の種類別にプロトロンビン時間(PT)検査、活性化部分トロンボプラスチン時間(aPTT)検査、Dダイマー検査、フィブリノゲン検査、その他の検査に分類されます。プロトロンビン時間(PT)検査分野は、事業成長を牽引し、年平均成長率6.6%で拡大し、2034年には26億米ドル以上に達する見込みです。

プロトロンビン時間(PT)検査は、血液凝固障害の診断と管理に不可欠なパラメータであるため、大きな市場シェアを占めています。PT検査は、抗凝固療法中の患者のモニタリング、肝機能の評価、出血異常の検出に広く使用されています。その幅広い臨床的ユーティリティとルーチンおよび専門的検査における関連性により、PT検査は不可欠なものとなっています。

心血管疾患と静脈血栓塞栓症の有病率の増加がPT検査の需要を促進しています。これらの疾患では抗凝固薬の管理が必要となることが多いため、医療従事者は患者の最適な転帰を確保するために正確なPT検査に依存しています。

凝固分析装置市場は、技術別に光学技術、電気化学技術、機械技術、その他の技術に区分されます。光学技術分野は、事業の進展を牽引し、CAGR 6.5%で拡大し、2034年には43億米ドル以上に達する見込みです。

光学技術は最新の凝固分析装置の基礎であり、血栓形成の正確で信頼性の高い測定を可能にします。この技術には、高感度、複数の検査種類との互換性、迅速な結果といった利点があります。その結果、集中型検査室とポイントオブケアの両方で広く採用されています。

さらに、レーザーベースのシステムや検出機能の強化といった光学技術の進歩により、診断精度が大幅に向上しています。包括的な凝固パネルに対する需要の高まりと、自動化システムへの光学技術の統合が、市場での優位性をさらに高めています。これらの技術革新は、診断ワークフローにおける効率性と精度に対するニーズの高まりに対応するものです。

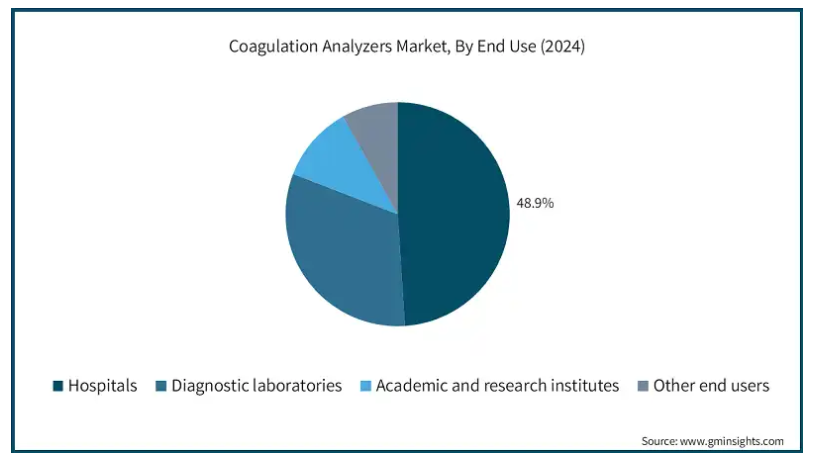

エンドユーザー別では、凝固分析装置市場は病院、診断ラボ、学術・研究機関、その他のエンドユーザーに分類されます。2024年の売上高シェアは48.9%で、病院セグメントが市場を独占。

凝固分析装置のエンドユーザー別では病院が最大。病院では、術前評価、緊急診断、抗凝固療法のモニタリングなど、多様な検査ニーズに対応するために高度な分析装置を必要としています。最先端の技術に投資できる病院は、市場を牽引する重要な存在です。

外科手術の増加や慢性疾患の負担増により、病院での凝固検査に対する需要が高まっています。さらに、凝固分析装置を病院の情報システムに統合することで、業務効率が向上し、データ主導の意思決定が可能になるため、患者ケアにおける中心的な役割が強化されます。

アメリカの凝固分析装置市場は2024年に15億米ドルを占め、2025~2034年の年平均成長率は5.3%と予測されています。

北米ではアメリカが最大のシェアを占めており、その理由は多額の医療費と高度な診断能力によるものです。抗凝固療法のモニタリングや心房細動のような慢性疾患の蔓延により、PTやaPTTのような信頼性の高い凝固検査が必要とされています。

RocheやSiemens Healthineersのような企業は、アメリカの医療市場に合わせた最先端の分析装置を積極的に提供しています。完全自動化システムの普及によりワークフローが合理化され、大量検査環境の需要に対応しています。

英国の凝固分析装置業界は今後数年で著しく成長すると予測されています。

英国では、血栓症やその他の凝固障害に関連する症例数が増加しており、正確で効率的な凝固診断の必要性が高まっています。国民保健サービス(NHS)は、検査室のインフラ整備と先端技術へのアクセス向上に注力しており、需要を大きく牽引しています。

光学技術をベースとしたシステムは、ルーチン検査や特殊検査におけるその精度の高さから、ますます活用されるようになっています。さらに、凝固分析装置における予測診断のためのAIの統合は、医療成果をさらに向上させるものとして人気を集めています。

アジア太平洋地域の凝固分析装置市場では中国が支配的な地位を占めています。

中国は、医療保険範囲の拡大と診断検査に対する意識の高まりにより、市場が急速に拡大しています。製造と技術開発の現地化を奨励する政府の取り組みが、費用対効果が高く高品質な診断ツールの普及に貢献しています。

都市部の病院や診断ラボでは、正確な凝固検査に対する需要の高まりに対応するため、自動化されたAI搭載の分析装置の導入が進んでいます。さらに、地方の医療センターでは、診断ギャップを埋めるために半自動化システムの導入が進んでおり、この地域における市場の包括的な進展を反映しています。

凝固分析装置市場シェア

市場の主要プレーヤーは、需要の高まりに対応するため、積極的に技術革新を行い、製品ポートフォリオを拡大しています。Sysmex Corporation、Siemens Healthineers、Roche Diagnosticsなどの企業は、高度な自動化と統合機能を備えた次世代分析装置を発表しています。また、戦略的な提携や合併により、各社は市場での存在感と技術力を高めています。

凝固分析装置市場の企業

凝固分析装置業界で事業を展開している主な企業は以下の通り:

Abbott

DiaSys

Erba Mannheim

HELENA LABORATORIES

HemoSonics

HORIBA

iLine

mindray

RANDOX

Roche

SEKISUI

SIEMENS Healthineers

Stago

sysmex

werfen

凝固分析装置業界ニュース:

2024年2月、ロシュは、抗凝固療法を受ける患者の正確なモニタリングに対する需要の高まりに対応するため、第Xa因子阻害剤を対象とした3種類の新しい凝固検査を発売すると発表しました。これらの検査は、抗凝固療法を管理する医療従事者により迅速で信頼性の高い結果を提供することで、患者ケアの向上を目指します。

2022年5月、堀場メディカルはロンドンで開催された2022年ISTH会議において、最新のYumizen G800およびG1550止血分析装置と、すぐに使用できる各種試薬を展示しました。これらの技術革新は、凝固および血友病診断を管理する検査室の効率と費用対効果を改善することを目的としています。

この調査レポートは、凝固分析装置市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, 種類別

消耗品

機器

市場:モード別

自動化

半自動

手動

市場:検査種類別

プロトロンビン時間(PT)検査

活性化部分トロンボプラスチン時間(aPTT)検査

Dダイマー検査

フィブリノゲン検査

その他の検査種類別

市場、技術別

光学技術

電気化学技術

機械的技術

その他の技術

市場:エンドユーザー別

病院

診断研究所

学術・研究機関

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 循環器疾患および血液関連疾患の有病率の増加

3.2.1.2 ポイントオブケア診断装置に対する需要の増大

3.2.1.3 凝固分析装置の技術的進歩

3.2.1.4 疾患の早期診断に対する意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 装置承認のための厳しい規制要件

3.2.2.2 高度分析装置の操作に熟練した専門家の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 将来の市場動向

3.10 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 消耗品

5.3 インストルメンツ

第6章 2021〜2034年モード別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 自動化

6.3 半自動

6.4 手動

第7章 2021〜2034年検査種類別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 プロトロンビン時間(PT)検査

7.3 活性化部分トロンボプラスチン時間(aPTT)検査

7.4 Dダイマー検査

7.5 フィブリノゲン検査

7.6 その他の検査種類別

第8章 2021年〜2034年 技術別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 光学技術

8.3 電気化学技術

8.4 機械技術

8.5 その他の技術

第9章 2021〜2034年 エンドユーザー別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診断研究所

9.4 学術・研究機関

9.5 その他のエンドユーザー

第10章 2021年~2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott

11.2 DiaSys

11.3 Erba Mannheim

11.4 HELENA LABORATORIES

11.5 HemoSonics

11.6 HORIBA

11.7 iLine

11.8 mindray

11.9 RANDOX

11.10 Roche

11.11 SEKISUI

11.12 SIEMENS Healthineers

11.13 Stago

11.14 sysmex

11.15 werfen

*** 本調査レポートに関するお問い合わせ ***