保冷材の世界市場(2025-3034):材料別(ガラス繊維、ポリウレタンフォーム、ポリスチレンフォーム、フェノールフォーム、その他)、断熱種類別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保冷材の市場規模

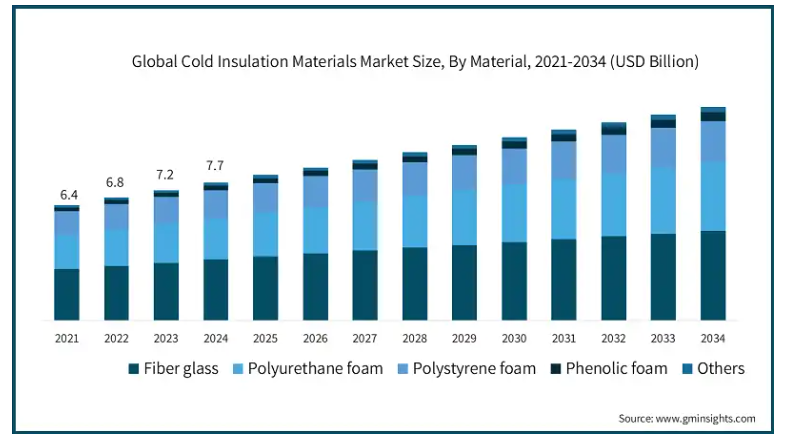

保冷材の世界市場規模は2024年に77億米ドルとなり、2025年から2034年にかけて年平均成長率4.4%以上で成長すると予測されています。石油・ガス、化学、冷凍セクターは、最適な操業を確保するために特定の低温を維持することに大きく依存しています。効果的な低温断熱材は、エネルギー消費を削減し、熱損失を最小限に抑えることで、これを達成する上で極めて重要な役割を果たします。

これらの材料は、特に建設および産業用途において、産業界が厳しいエネルギー効率規制および基準を満たそうと努力するにつれて、ますます重要性を増しています。作業効率と温室効果ガス排出量の削減が重視されるようになり、高度な断熱ソリューションの採用がさらに進んでいます。温度の安定性を維持し、エネルギーコストを削減し、世界的な持続可能性目標を支援する断熱環境を構築する必要性に後押しされ、断熱材市場は拡大を続けています。この傾向は、さまざまな産業におけるエネルギー効率の課題に対処する上で、断熱材が重要な役割を果たしていることを示しています。

断熱材の市場動向

環境問題に対する意識の高まりは、環境に優しい断熱材の採用に大きく影響しています。地球温暖化係数が低く、リサイクル可能な特性を特徴とするこれらの材料は、産業界や消費者が持続可能性を優先するにつれて、ますます人気が高まっています。この傾向に加え、断熱システムへのスマート技術の統合が勢いを増しています。これらの高度なシステムは、熱性能のリアルタイムモニタリングと最適化を容易にし、エネルギー効率の向上と運用コストの削減を実現します。このような持続可能性と技術革新の二重の焦点が、断熱材市場の将来を形成しています。

材料科学者は、特にエアロゲルや高度な発泡技術の開発において、カスタマイズと技術革新をますます優先するようになっています。これらの最先端材料は、優れた耐熱性、耐久性、多様な用途への適応性を提供する断熱ソリューションに対する需要の高まりに対応するために設計されています。エアロゲルは、その軽量構造と卓越した断熱特性で知られ、建築、自動車、航空宇宙などの産業で人気を集めています。同様に、高度な発泡技術は、伝統的な市場と新興市場の両方において、より高い性能を提供するよう調整されています。

エネルギー効率が業界全体で重要な焦点であり続ける中、市場は効果的な熱性能を提供するだけでなく、持続可能性の目標にも貢献する断熱ソリューションへと大きくシフトしています。企業は、世界的な環境基準に合わせ、二酸化炭素排出量を削減するため、環境に優しい材料や製造工程を採用するようになっています。この傾向は、環境責任と規制遵守という広範な目標に取り組む一方で、省エネルギーの達成を重視する傾向が強まっていることを反映しています。

断熱材市場の分析

ガラス繊維分野の2024年の市場規模は34億米ドルで、2025〜2034年の年平均成長率は3.9%と予測されています。ガラス繊維断熱材は優れた耐熱性を発揮するため、寒冷環境での熱伝導を抑え、低温を維持するのに非常に効果的です。この能力により、効率的な熱管理が必要な用途に好んで選ばれています。その柔軟性と設置の容易さがさらにその魅力を高め、パイプ、タンク、各種装置の断熱など、幅広い用途での使用を可能にしています。

さらに、ガラス繊維断熱材はその耐久性が認められており、性能が長持ちします。その耐湿性と難燃性は信頼性を高め、過酷で厳しい条件下での使用に適しています。これらの特性は、効率的で耐久性のある断熱ソリューションを求める業界全体に広く採用されています。

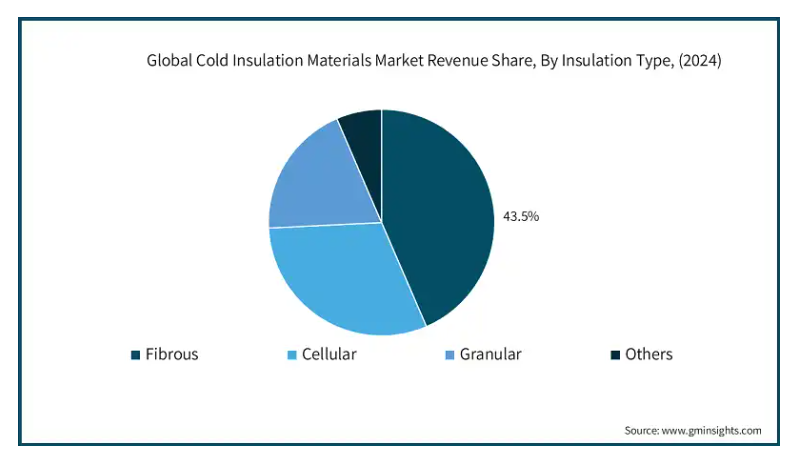

2024年の低温断熱材市場では、繊維セグメントが43.5%のシェアを占め、圧倒的な地位を占めています。この市場では、繊維状の断熱材であるファイバーグラスとミネラルウールが広く普及しています。その成功は、優れた耐熱性と多様な用途への適応性に起因しています。これらの繊維素材は、密なネットワークを形成し、エアポケットを閉じ込めます。この設計により、熱伝導が大幅に抑制され、低温からしっかりと保護されます。さらに、繊維状断熱材の固有の柔軟性は、楽なインストールを容易にします。パイプや装置のような複雑な形状に巻き付けても、均一なバリアを確保し、熱伝導を効果的に阻止します。

HVAC分野の2024年の市場規模は270万米ドル。HVACシステムでは、効果的な断熱材がパイプ、ダクト、装置に沿った熱損失や熱上昇を防ぐ上で重要な役割を果たします。これにより、加熱または冷却された空気が最小限のエネルギー損失で目的地に到達します。HVAC断熱材の需要は、持続可能な建築慣行、省エネルギー、室内空気質の維持の重要性の高まりに後押しされています。

規制や基準が進化するにつれ、エネルギー消費の削減と熱性能の向上に対するHVACセクターの献身が、高度な低温断熱材の採用を後押ししています。この傾向は、HVAC断熱材をより大きな断熱材市場の中で重要かつ拡大するセグメントとして位置づけています。

アメリカの断熱材市場は2024年に21億米ドルとなり、年平均成長率3.6%で成長する見込みです。極寒の冬を特徴とするアメリカの多様な気候は、複数の部門にわたる強固な断熱ソリューションの必要性を強調しています。エネルギー効率に関する規制が厳しく、持続可能性が重視される中、石油・ガス、化学、冷凍などの業界では、熱損失を抑制し、業務効率を高めるために高度な断熱材を採用する傾向が強まっています。

さらに、アメリカでは、特に商業および工業建設における大規模なインフラ投資が、断熱材の需要を促進しています。成熟した産業環境と、効率的な断熱材の長期的な利点に対する認識の高まりも相まって、アメリカは断熱材産業の極めて重要な拠点としての地位を固めつつあります。

断熱材市場シェア

各企業は戦略的パートナーシップを結び、新素材を発表して市場参入の幅を広げています。これらの企業はまた、革新的な材料を展開し、市場収益を最大化することを可能にする研究に多額の投資を行っています。同市場は、主要プレイヤーの間で多様な収益配分を示しています。主要プレーヤーであるオーエンズ・コーニングは、ガラス繊維断熱材の専門知識を活かして注目すべき市場シェアを獲得しています。サンゴバン(Saint-Gobain)もまた、幅広い断熱材を提供し、市場での地位を高めています。Knauf Insulationは、持続可能性に重点を置き、ミネラルウール製品で大きく進出しています。

ロックウール(Rockwool)は、ストーンウール断熱材に特化し、市場において重要な地位を占めています。柔軟なエラストマーフォームで知られるアーマセルは、独自の市場シェアを獲得しています。一方、Kingspanグループの高性能断熱ソリューションは、市場での地位をさらに強固なものにしています。化学ベースの断熱材を提供するBASF SEとHuntsman Corporationは、ポリマーベースのソリューションを提供するSynthos SAとCelanese Corporationとともに、業界の主要プレーヤー間の競争と均等な市場環境の絵を描いています。

保冷材市場の企業

断熱材業界で事業を展開する主な企業は以下の通りです:

Armacell

BASF

Bauder

Interplasp

Knauf Insulation

Kingspan Group

Owens Corning

Rockwool

Saint-Gobain

VASmann

断熱材ニュース

2023年10月、断熱材および建築資材の大手メーカーであるオーエンズコーニングは、ポーランドにあるグラスファイバー断熱材の新工場に1億5,000万米ドルを投資する計画を発表しました。2025年に稼働予定の新工場は、年間10万トンのガラス繊維断熱材の生産能力を持つ予定です。この投資は、オーエンズコーニングのグローバルな製造拠点を拡大し、ヨーロッパにおける断熱製品の需要拡大に対応する戦略の一環です。

この調査レポートは、2021年から2034年までの業界の収益(億米ドル)と数量(キロトン)の推計と予測を、以下のセグメントについて詳細に掲載しています:

市場, 素材

ガラス繊維

ポリウレタンフォーム

ポリスチレンフォーム

フェノールフォーム

その他

市場, 断熱材の種類別

繊維状

セル状

粒状

その他

用途別市場

空調

化学

石油・ガス

冷凍

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 エネルギー効率規制

3.6.1.2 新興国における需要の高まり

3.6.1.3 技術の進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 高いイニシャルコスト

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 素材別市場予測・展望(億米ドル)(キロトン)

5.1 主要トレンド

5.2 ガラス繊維

5.3 ポリウレタンフォーム

5.4 ポリスチレンフォーム

5.5 フェノールフォーム

5.6 その他

第6章 断熱材種類別市場予測:2021〜2034年(億米ドル)(キロトン)

6.1 主要動向

6.2 繊維状

6.3 セル状

6.4 粒状

6.5 その他

第7章 2021〜2034年用途別市場規模予測(億米ドル)(キロトン)

7.1 主要動向

7.2 HVAC

7.3 化学

7.4 石油・ガス

7.5 冷凍

7.6 その他

第8章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Armacell

9.2 BASF

9.3 Bauder

9.4 Interplasp

9.5 Knauf Insulation

9.6 Kingspan Group

9.7 Owens Corning

9.8 Rockwool

9.9 Saint-Gobain

9.10 VASmann

*** 本調査レポートに関するお問い合わせ ***