世界の側副靭帯スタビライザーシステム市場規模(2025~2034年):製品別(膝装具&サポーター、足・足首用装具・サポーター、手首用装具&サポーター、その他)、靭帯種類別、損傷種類別、治療法別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

側副靭帯スタビライザーシステムの市場規模

側副靭帯スタビライザーシステムの世界市場規模は2024年に24億米ドルとなり、2025年から2034年にかけてCAGR 6.3%で成長すると予測されています。高い市場成長は、医療技術の継続的な進歩、スポーツや身体活動への参加者の増加、選択的手術の増加などが要因として挙げられます。

さらに、スポーツ選手や高齢者の間で膝や肘の怪我の有病率が増加していることも、市場の成長を後押ししています。例えば、アメリカ整形外科学会によると、アメリカでは年間約20万件のACL(前十字靭帯)損傷が発生しており、そのうち約9万5千件は靭帯が完全に断裂しています。全米安全評議会は、特にフットボールやバスケットボールのようなコンタクトスポーツにおいて、スポーツ関連の怪我が靭帯損傷全体の約40%を占めると報告しています。

同様に、世界保健機関(WHO)は、60歳以上の成人の28%が毎年転倒に関連した怪我を経験し、多くの場合、靭帯損傷に至ると推定しています。このような一貫した負傷の発生は、関節機能の回復を助け、回復過程におけるさらなる負傷を防ぐスタビライザー・システムに対する安定した需要を生み出しています。

側副靭帯スタビライザー・システムは、動作中の関節の安定性を維持するために重要な膝の側副靭帯をサポートし、安定させるように設計された医療機器です。これらのシステムは通常、靭帯損傷、再建、または変性疾患の場合に使用され、痛みを軽減し、可動性を向上させ、さらなる損傷から膝を保護します。

側副靭帯スタビライザーシステムの市場動向

スタビライザー・システムにおける技術革新、予防医療への注目の高まり、生分解性で環境に優しい素材の使用増加などが、業界の成長を後押ししています。

外科医や患者は、靭帯修復や再建に低侵襲技術を好むようになっています。この傾向は、回復時間の短縮、術後の痛みの軽減、こうした処置に関連する患者の転帰の改善によってもたらされています。スタビライザーシステムは、このような高度な手術法をサポートするために特別に設計されており、その採用をさらに後押ししています。

さらに、関節の動き、治癒の進行状況、装置の性能をモニターするセンサーを備えたスマート・スタビライザー・システムも登場しています。これらの技術は、医療提供者にリアルタイムでデータを提供し、個人に合わせたリハビリテーション・プロトコルを可能にすることで、手術後のケアを強化します。このような要因が市場の成長を促進すると期待されています。

側副靭帯スタビライザーシステム市場分析

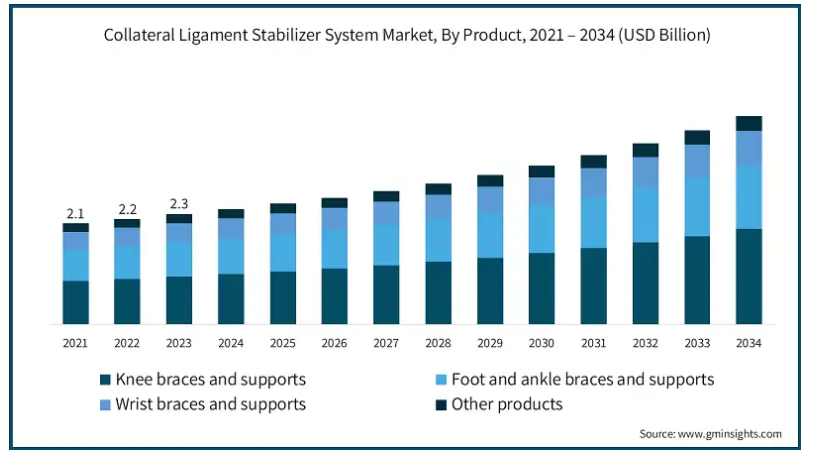

製品は、膝装具・サポーター、足・足首装具・サポーター、手首装具・サポーター、その他の製品に分類されます。2024年に最も高い収益を上げたのは膝装具・サポーター分野で11億米ドル。

スポーツや身体活動、特にサッカー、バスケットボール、スキーなどの高負荷スポーツへの参加が世界的に増加しているため、膝の怪我が増加しています。アメリカ整形外科学会(AAOS)によると、アメリカだけで年間約250万件のスポーツ関連膝損傷が報告されています。この傾向は、回復をサポートし、アスリートの活動への安全な復帰を助ける膝装具の需要を促進します。

さらに、これらの装具は、靭帯再建術の術後リハビリテーションにおいて重要な役割を果たしています。膝関節を固定し、治癒中の適切なアライメントを確保し、制御された動きを可能にすることで、最適な回復を促します。この機能性が、このセグメントの市場優位性をさらに強化しています。

靭帯の種類別では、側副靭帯スタビライザーシステム市場は内側側副靭帯(MCL)、外側側副靭帯(LCL)、その他の靭帯の種類に分類されます。内側側副靭帯(MCL)セグメントは、2024年の市場収益が13億米ドルを占め、2025年から2034年の期間にCAGR 6.1%で成長すると予測されています。

外科手術が必要なMCL損傷では、回復期にスタビライザー・システムの使用が必要になることがよくあります。これらのシステムは、膝関節を固定し安定させる一方で、適切な治癒を促し再損傷を防ぐために制御された動きを可能にするため、採用が進んでいます。

さらに、調節可能なテンション・ストラップ、軽量素材、解剖学的輪郭を描くデザインなど、スタビライザー・システムの技術革新により、機能性と快適性が向上しています。これらの進歩は多様なユーザーニーズに対応し、患者や医療提供者の間で高い採用率につながっています。これにより、この市場セグメントの成長が促進される見込みです。

損傷の種類別では、側副靭帯スタビライザーシステム市場はグレードI、グレードII、グレードIIIに分類されます。2024年の市場シェアはグレードIIIが40%で優位を占めています。

グレードIIIの損傷は靭帯の完全断裂を伴い、著しい不安定性を引き起こし、集中的な治療を必要とします。スタビライザー・システムは、治癒過程や外科的再建後の関節の安定性を提供する上で重要な役割を果たし、重傷の管理に対する需要を牽引しています。

さらに、このような損傷では、靭帯損傷の程度が大きいため、外科的修復や再建が必要になることがよくあります。術後装具やサポーターを含むスタビライザー・システムは、関節の適切なアライメントを確保し、合併症のリスクを低減するため、回復に不可欠であり、市場の需要をさらに押し上げています。

治療法に基づき、側副靭帯スタビライザー・システム市場は非外科的治療と外科的治療に分類されます。非外科的治療分野は、2024年に15億米ドルの最も高い収益を生み出しました。

患者や医療提供者は、側副靭帯損傷を治療するために非外科的アプローチを選択することが増えており、特に重症度が低い場合にその傾向が顕著です。装具やサポーターのような非外科的治療法は、低コスト、回復時間の短縮、外科的リスクの回避により好まれています。

さらに、非外科的治療は外科的介入よりもかなり手頃な価格であるため、包括的な保険に加入していない患者や、高度な外科的治療へのアクセスが限られている地域の患者にとっては特に魅力的です。スタビライザー・システムは、こうした費用対効果の高い治療計画において重要な役割を果たしており、このセグメントの市場優位性をさらに高めています。

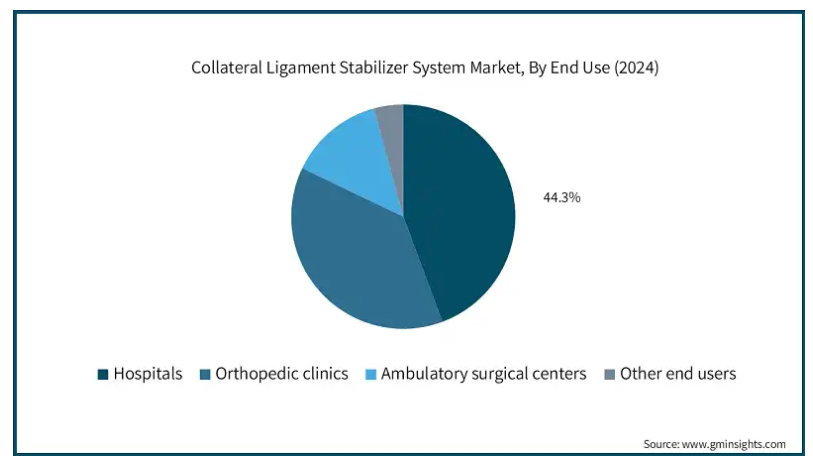

エンドユーザー別では、側副靭帯スタビライザーシステム市場は、病院、整形外科クリニック、外来手術センター、その他のエンドユーザーに区分されます。2024年には病院セグメントが市場を支配し、予測期間終了時には19億米ドルに達すると予測されています。

病院では、靭帯損傷を含む整形外科手術の件数が増加しています。側副靭帯スタビライザー・システムは、適切な治癒を保証し、再損傷を防ぐために、手術前と手術後の両方で、これらの処置に不可欠です。靭帯再建のような手術の需要が高まるにつれ、病院はますますこれらのスタビライザー・システムに頼るようになっています。

さらに、病院は、軽量、調節可能、カスタムフィット装具など、スタビライザー・システムの最新の進歩を採用しています。これらの技術革新により、非外科的治療と外科的治療の両方を受ける患者の快適性、コンプライアンス、有効性が向上し、病院は治療プロトコルにこれらの高度なシステムを取り入れるようになっています。

アメリカ(百万米ドル)の側副靭帯スタビライザーシステム市場は、2024年に9億3,830万米ドルの市場収益を占め、2025年から2034年にかけてCAGR 5.9%で成長すると予測されています。

アメリカは、最新の医療技術を利用できる高度な医療インフラが確立されています。このため、材料設計、調整機能、患者固有のカスタマイズなどのイノベーションを組み込んだ先進的なスタビライザー・システムが広く採用され、最適なケアと回復の成果が保証されています。

さらに日本には、靭帯断裂をはじめとするスポーツ関連傷害の治療に重点を置く、大規模で確立されたスポーツ医学部門があります。アマチュアからプロレベルに至るまで、アスリートは側副靭帯損傷の予防と回復の両面でスタビライザー・システムを頻繁に使用しています。このような専門性が、スタビライザー製品に対する一貫した需要を後押ししています。

ドイツの側副靭帯スタビライザーシステム市場は、今後数年間で著しく成長すると予測されています。

ドイツの医療制度はヨーロッパで最も進んだものの1つであり、医療技術や治療オプションへのアクセスが充実しています。このインフラが、外科的治療と非外科的治療の両方において、側副靭帯スタビライザー・システムなどの高度な整形外科装置の採用を支え、市場の成長に貢献しています。

多くの先進国と同様、ドイツでも高齢化が進んでおり、変形性関節症などの加齢に伴う関節変性の有病率が高まっています。スタビライザー・システムは、靭帯損傷の管理や高齢者の関節サポートに使用されることが増えており、これらの製品の市場成長をさらに促進しています。

アジア太平洋地域の側副靭帯スタビライザー・システム市場では、日本が圧倒的な地位を占めています。

日本は高齢化社会であり、関節の変性や靭帯損傷を経験する高齢者の割合が高いため、スタビライザー・システムに対する大きな需要が生じています。日本統計局によると、2021年には65歳以上の高齢者が総人口の29.1%を占め、この割合は2040年には34.8%に達すると予想されています。

同様に、国立長寿医療研究センターの報告によると、日本人の約2,500万人が関節関連疾患に苦しんでおり、変形性膝関節症は65歳以上の約60%を占めています。このような人口統計学的傾向と健康状態が、靭帯の治癒をサポートし、高齢者の関節関連疾患の管理に役立つスタビライザー・システムに対する需要を後押ししています。

側副靭帯スタビライザー・システム市場シェア

同市場は、BAUERFEIND、DeRoyal、OSSURのような大手医療機器メーカーを含む、複数の世界的・地域的企業の存在によって特徴付けられています。これらの企業は、靭帯損傷用の高度でカスタマイズ可能な人間工学に基づいたスタビライザーシステムを提供することで市場を支配しています。また、軽量素材やスマートブレース技術に焦点を当てた革新的な新興企業の台頭も見られます。各社は、製品の機能性、快適性、装着性を向上させるための研究開発への投資を増やしており、新興市場でのプレゼンスも拡大しています。

側副靭帯スタビライザーシステム市場の企業

側副靭帯スタビライザーシステム業界で事業を展開する主な企業は以下の通り:

3M

BAUERFEIND

Bio DYNAMIC TECHNOLOGIES

BREG

Corin

DARCO

DeRoyal

enovis

essity Health & Medical

HELY & WEBER

medi

MEDLINE

OSSUR

ottobock

THUASNE

この調査レポートは、側副靭帯スタビライザーシステム市場を詳細に調査し、2021年から2034年までの予測(百万米ドル)を掲載しています:

市場, 製品別

膝装具およびサポーター

足部および足首用装具およびサポーター

手首装具およびサポーター

その他の製品

市場:靭帯種類別

内側側副靭帯(MCL)

外側側副靭帯(LCL)

その他の靭帯種類別

傷害の種類別市場

グレードI

グレードII

グレードIII

治療法別市場

非外科的治療

外科的治療

市場:エンドユーザー別

病院

整形外科クリニック

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 スポーツ傷害の発生率の増加

3.2.1.2 外科手術件数の増加

3.2.1.3 製品設計の技術的進歩

3.2.1.4 医療インフラへの投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高度安定剤に関連する高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 保険償還シナリオ

3.7 ポーター分析

3.8 PESTEL分析

3.9 ギャップ分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 膝装具とサポーター

5.3 足・足首用装具およびサポーター

5.4 手首装具およびサポーター

5.5 その他の製品

第6章 2021〜2034年 靭帯種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 内側側副靭帯(MCL)

6.3 外側側副靭帯(LCL)

6.4 その他の靭帯種類別

第7章 2021〜2034年傷害種類別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 グレードI

7.3 グレードII

7.4 III度

第8章 2021〜2034年治療法別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 非外科的治療

8.3 外科的治療

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 整形外科クリニック

9.4 外来手術センター

9.5 その他のエンドユーザー

第10章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 3M

11.2 BAUERFEIND

11.3 Bio DYNAMIC TECHNOLOGIES

11.4 BREG

11.5 Corin

11.6 DARCO

11.7 DeRoyal

11.8 enovis

11.9 essity Health & Medical

11.10 HELY & WEBER

11.11 medi

11.12 MEDLINE

11.13 OSSUR

11.14 ottobock

11.15 THUASNE

*** 本調査レポートに関するお問い合わせ ***