世界の民間航空機ランディングギア市場(2025年~2033年):ランディングギアタイプ別、その他

| 本報告書は、民間航空機のランディングギア市場に関する詳細な分析を提供しております。以下に主要なポイントを要約いたします。 まず、エグゼクティブサマリーでは、民間航空機ランディングギア市場の全体像と成長の要因が述べられており、市場は様々な要因によって拡大していることが示されています。 調査範囲とセグメンテーションでは、対象市場の定義や分割方法が説明され、地域別や製品別のセグメンテーションが行われていることが強調されています。 市場機会の評価では、今後の成長が期待される分野や市場参加者が注目すべき機会について分析されています。これにより、企業は戦略的な意思決定を行うための洞察を得ることができます。 市場動向に関するセクションでは、最新のトレンドや技術革新が市場に与える影響について議論されています。特に、環境への配慮や持続可能性の向上が重要なテーマとして取り上げられています。 市場の評価では、市場規模や予測が数値で提示されており、過去のデータに基づいた信頼性のある分析が行われています。 規制の枠組みについては、航空産業における規制や基準が市場に与える影響が考察され、各国の規制の違いが市場運営に及ぼす影響についても述べられています。 ESGの動向では、環境・社会・ガバナンス(ESG)に関連する要因が市場に与える影響について触れられ、企業がどのようにこれらの要素を取り入れているかが解説されています。 地域別の分析では、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカの各市場の動向と特徴が詳述されており、それぞれの市場の成長要因や課題が整理されています。 競合情勢や市場プレイヤーの評価においては、市場における主要企業の戦略やパフォーマンスが分析され、各企業の強みや弱み、競争力のある要素が明らかにされています。 最後に、調査方法やデータ収集の手法が説明され、報告書の信頼性を確保するためのアプローチが示されています。また、付録や免責事項も含まれており、報告書の内容に関する詳細な情報が提供されています。 このように、本報告書は民間航空機ランディングギア市場に関する包括的な知見を提供し、今後の市場動向や戦略的な意思決定に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

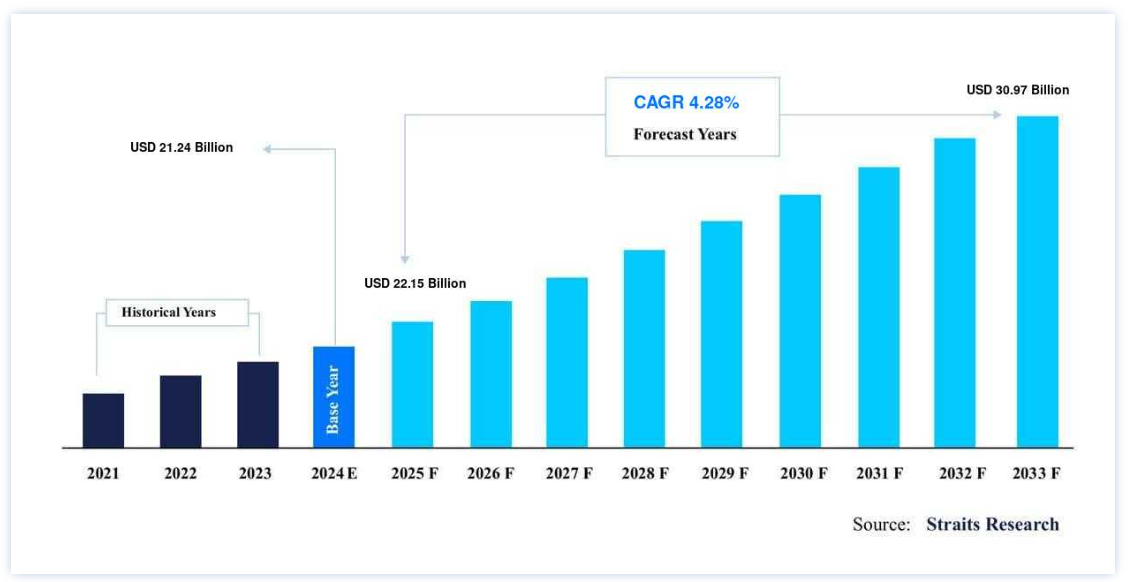

世界の民間航空機ランディングギア市場規模は、2024年には212.4億米ドルと評価され、2025年には22.5億米ドルから、2033年には30.7億米ドルに達すると予測されている。2025年には150億ドル、2033年には309.7億ドルに達し、予測期間中(2025-2033年)に4.28%のCAGRで成長する。

航空機のランディングギアは、その位置や航空機の種類によって複数の役割を果たすため、さまざまな方法で説明することができる。 より具体的には、航空機の着陸タイプのギアは、タキシング、離陸、着陸時の移動とサスペンションを可能にする。 着陸時の衝撃に耐え、機体に伝わる衝撃荷重を軽減します。 着陸タイプのギアは、過去10年間、民間部門で最も堅調な需要を示してきた。 航空会社の航空機保有台数の拡大、リテール航空部門の発展、格安航空会社や超低価格航空会社の人気の高まりなどが、この市場の成長に寄与している。

市場成長要因

航空会社の機材拡大計画

過去10年間、年間航空旅客輸送量は着実に増加している。 航空各社はここ数年、機材を大型化し、より多くの旅客にサービスを提供する能力を拡大するため、すでに数機の航空機を発注しており、過去の地域・国際航空旅客数の見通しは良好である。 新しい航空機の製造は、航空機のランディングギアの需要を増加させ、新しい航空機の購入は、関連する着陸装置サプライヤーの需要を増加させる。 その結果、民間航空機の大量受注残と、予測期間中に予想される航空業界の回復から、民間航空機用着陸装置の需要が増加することが予想される。

新しい航空プログラム

最新の民間航空機に洗練されたサブシステムと最先端技術を搭載することは、新しい安全規制と排出基準を施行することによって可能になった。 このことが、航空機OEMと川上のサプライチェーン全体との協力の需要と範囲を押し上げた。 最新の航空機には先進的な部品や素材が使用されており、定期的なメンテナンスの必要性が低くなっている。 さらに、航空会社の利益率が低いことから、燃費効率の高い最新世代の航空機を追加して機材を更新する傾向が強まっている。

市場の制約

設計の複雑さ

航空機のより複雑なシステムのひとつに、ランディングギアがある。 航空機の着陸装置の構成は、航空機の形状要件、運用要件、任務要件によって決定されます。 これにより、車輪の数、タイヤ空気圧、タイヤサイズ、ショックアブソーバーのタイプ、着陸装置のレイアウト、ベイの形状設計、格納運動学が決定されます。 さらに、ランディングギア構成の最終決定は、耐空性規制の影響を大きく受けます。 着陸装置の設計者は、重量、体積、性能、信頼性、コストの問題と戦わなければなりません。 製品が経済的に実行可能で、市場投入に間に合わせるためには、開発期間を短縮しなければなりません。 これらの課題は、安全規則と矛盾しない方法で達成される必要がある。

市場機会

技術の進歩

近代的で軽量なランディングギアは、新しい航空機計画のために高い需要がある。 ランディングギアとオリジナル航空機装備品のメーカーは、最先端技術の研究開発に多額の資金を投入している。 その結果、予測期間中にランディングギアの性能向上が見込まれる。 着陸装置メーカーは、軽量で耐久性のある材料の使用を望んでいるため、技術開発は間もなくますます重要になると思われる。 現在、チタンや複合材の着陸装置構造や作動装置の用途が開発されており、コスト、腐食リスク、重量の軽減が期待されている。 将来の着陸装置には、技術的に成熟段階に達した炭素複合ブレーキ材料が広く使用されるようになる。 これらの進歩は、航空機ランディングギアの市場成長と、新世代の航空機に対する需要の高まりを支えるものと予想される。

地域分析

アジア太平洋地域:年平均成長率5.13%で支配的な地域

アジア太平洋地域は、世界の民間航空機ランディングギア市場で最も大きなシェアを占めており、予測期間中のCAGRは5.13%で成長すると予想されている。 中国の民間航空産業は過去5年間で大きく進歩し、予測期間中もさらなる進歩が見込まれている。 2020年、中国は米国を抜いて最大の航空市場の座を占める。 また、中国の第13次5カ年計画(2016〜2020年)では、航空産業、ネットワーク、インフラ支出の拡大が強く打ち出された。 旅客と貨物を扱う民間空港の総数は、2019年末までに238に達した。 中国は2035年までに、拡大する航空旅客輸送量に対応するため、180以上の空港を新たに建設する計画である。

北米:年平均成長率3.80%の成長地域

北米はCAGR 3.80%で成長し、予測期間中に69.5億米ドルを生み出すと予想されている。 デルタ航空は2020年10月、エアバスとボンバルディアの航空機50億米ドルの納入を2022年まで延期すると発表した。 デルタ航空は、延期時にボンバルディア機4機とエアバス機200機を発注していた。 2020年上半期には100機以上が退役し、2025年までに383機を退役させる計画だ。 アメリカン航空は2020年4月にエンブラエルE190型機とボーイング767型機を退役させた。 同型機の米国での接地が解除された後、アメリカン航空は2020年12月にボーイング737 MAXの受領を開始した。

ヨーロッパでは、イージージェットは2020年1月にサフラン・ランディング・システムズ社との整備・修理契約を延長しました。 航空機は2023年6月まで英国グロスターにあるサフラン・ランディング・システムズのMRO施設でMROサービスを受ける。 これはA320型機の68機の着陸装置のオーバーホールとメンテナンスをカバーするものです。 2020年7月、ブリティッシュ・エアウェイズ(BA)は最後の2機のボーイング747-400を退役させ、エアバスA350とボーイング787に置き換えると発表した。 また、長距離路線用11機種、短距離路線用57機種の計68機種の新機材の納入を延期した。 同航空は英国で自己完結型のMRO施設を運営しており、A318型機、A319型機、A320型機、A321型機、A380型機、B737型機、B767型機、B787型機の定期整備と定期点検、B747型機とB777型機のDチェックを行うことができる。 この施設では、ブリティッシュ・エアウェイズの着陸装置の修理も行っている。

サウジアラビア王国は、中東およびアフリカにおける経済的・社会的変革の最前線にあり、この変革は、同王国の長期繁栄戦略である「ビジョン2030」によって明確な焦点となっている。 サウジアラビアの航空市場は過去20年間で大きく拡大した。 民間航空総局(GACA)によると、2018年のサウジアラビアの空港の利用者数は9,986万人で、2017年の9,242万人から8%増加した。 自由化の助けもあり、サウジアラビアの航空市場は急成長の新たな段階に入った。 サウジアラビアで就航している航空会社は、サウジアラビア航空とフライナスの2社である。

ブラジルの航空産業は、2015年の差し迫った経済不況の後、ラテンアメリカで成長した。 ブラジルの航空路の2019年の乗客数は1億300万人で、2016年の9,414万人から増加した。 ブラジルで最も重要な航空会社は、ラタム航空ブラジル、GOL、アズールの3社である。 各航空会社は、2016年から2019年にかけて、航空旅客数は大幅に増加したと述べている。 ブラジル民間航空局(ANAC)によると、旅客キロの収益で測定した場合、アズールは2019年にブラジルで国内線シェア第3位、国際線シェア第2位となった。

セグメント分析

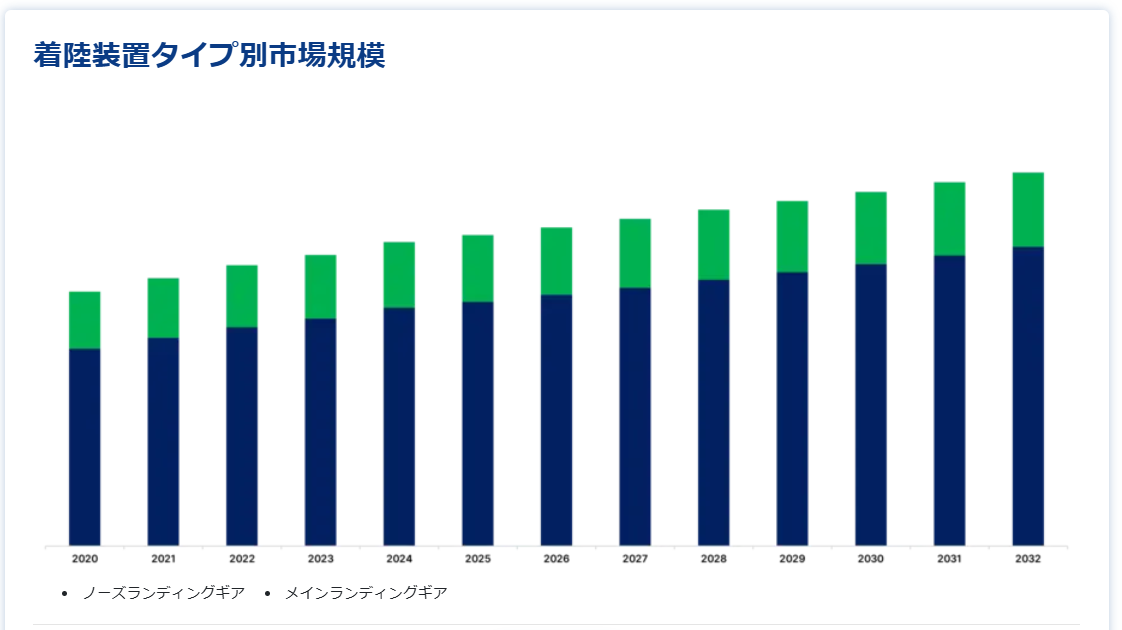

着陸装置タイプ別

世界の民間航空機ランディングギア市場は、ノーズ・ランディングギアとメイン・ランディングギアに二分される。 メインランディングギアセグメントは市場貢献度が最も高く、予測期間中のCAGRは5.50%で成長すると予想されている。 初期衝撃の際、航空機の主脚は機体の全重量を支える。 そのため、ノーズ・ランディング・ギアよりも多くのタイヤが使用される。 メイン・ランディング・ギアは部品点数が多いため、ノーズ・ランディング・ギアよりも製造コストが高い。 その結果、このセグメントの収益はノーズ・ランディング・ギアセグメントの収益よりも高くなっている。 航空機のメイン・ランディング・ギア・アセンブリーは、民間航空機用としては最大かつ最も複雑なものである。

ノーズ・ランディング・ギアに関する最近の問題は、航空機のOEMやサプライヤーに、その有効性と信頼性を向上させるための新しい設計や材料を検討するよう促した可能性がある。 ボーイング777Xのような新しい航空機プログラムは、着陸装置サプライヤーに利益をもたらしている。 ボーイングは2018年9月、主要ギアのステアリングハードウェアについてリーファーエアロスペースと契約した。 Liebherrは、ボーイング777と777X用のノーズギアステアリング位置変換器とメインギアステアリング制御ユニットを生産する。 予測期間中、旅客輸送量が正常に戻り、航空業界の利益率が上昇するにつれてさらなる航空機の需要が増加するため、ノーズランディングギアに関連する事故や新機種の取得・開発がこのセグメントの成長に影響を与える主な要因になると予想される。

航空機タイプ別

世界の民間航空機ランディングギア市場は、ナローボディ、ワイドボディ、リージョナルに二分される。 ワイドボディ航空機セグメントは最も高い市場シェアを有しており、予測期間中のCAGRは5.77%で成長すると予想されている。 ワイドボディ機、特に主脚は、ナローボディ機やリージョナル機に比べ複雑な着陸装置を備えている。 近年の主なワイドボディ・プロジェクトは、エアバス社とボーイング社によるA330、A350、787、777プログラムである。 今後の着陸装置の設計と機能は、電動構造が航空機に普及するにつれて変化していくと予想される。 最近のボーイング787ドリームライナーのアップグレードでは、電動ブレーキが搭載されました。 サフランによると、これらのブレーキはメーカーと航空会社の双方にとって、メンテナンスの合理化、運用コストの削減、航空機への迅速な取り付け、熱や摩耗のリアルタイム測定、燃料消費を削減する質量増加など、多くの利点があります。

航空史上最も有名な航空機ファミリーは、ボーイングのB737とエアバスのA320である。 ロシアと中国のメーカーは、予測期間中、ナローボディ航空機セグメントで現在の業界大手であるエアバスやボーイングと競合するつもりであり、MC-21とCOMAC C919モデルの最初の納入はそれぞれ2021年と2022年になると予想される。 航空機の生産と引き渡しの増加により、プログラム用の着陸装置の需要は増加する。 また、格安航空会社のビジネスモデルの成功により、ナローボディ航空機の需要が生まれている。 航空機の着陸装置の需要は、航空機の数とともに増加すると予想される。

mro別

世界の民間航空機ランディングギア市場は、交換、修理、メンテナンスに二分される。 修理・メンテナンス分野は市場貢献度が最も高く、予測期間中のCAGRは3.82%で成長すると予測されている。 運航中の潜在的な機械的故障を防ぐため、航空会社や航空機運航会社は着陸装置の厳しい点検・整備スケジュールを定めている。 着陸装置の紛失によって乗客の命が危険にさらされた例も多く、航空機の安全性や航空会社の信頼性に懸念が持たれている。 航空会社はこのような事故を防ぐため、着陸装置の安全性とセキュリティの維持に注力している。 ブレーキや車輪の部品は一般的に良好な状態に保たれているが、着陸装置のメンテナンスは一般的に厄介である。 しかし、着陸装置の整備には、定期整備(主に注油)、非定常(NR)不具合の修理、オーバーホール工程を完了させるための工場訪問(SV)など、さまざまな作業が含まれる。 着陸回数、フライトサイクル(FC)、就航年数によって、必要なランディングギアのメンテナンスは異なります。

エミレーツ・エンジニアリングは2018年5月、エミレーツ航空エアバスA380型機初号機の着陸装置全交換を完了した。 今回初めて、A380のランディングギア全体を一度に交換する必要があった。 エミレーツ航空は年間6億5,000万~7億5,000万米ドルを航空機の整備と修理に費やしており、A380とB777がその全機種を占めている。 テクノロジーは、交換部品の生産を加速させることでMROを支援し、航空機がメンテナンスのために施設にいる時間を短縮している。 さらに、3Dプリントされた部品は、企業がオンデマンドで製造できるようにすることで、バイ・トゥ・ストックに代わる選択肢を提供します。 3Dプリンターが提供するオンデマンドのアイデアと機動性は、MRO用品のインソーシングを可能にするはずだ。

民間航空機の着陸装置市場セグメント

ランディングギアタイプ別(2021年〜2033年)

ノーズランディングギア

メインランディングギア

航空機タイプ別 (2021-2033)

ナローボディ機

ワイドボディ機

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の民間航空機ランディングギア市場規模分析

9. 北米の民間航空機ランディングギア市場分析

10. ヨーロッパの民間航空機ランディングギア市場分析

11. APACの民間航空機ランディングギア市場分析

12. 中東・アフリカの民間航空機ランディングギア市場分析

13. ラタムの民間航空機ランディングギア市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***