世界の化合物半導体市場規模(2024~2032年):堆積技術別(化学気相成長法(CVD)、分子線エピタキシー、その他)、種類別、製品別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

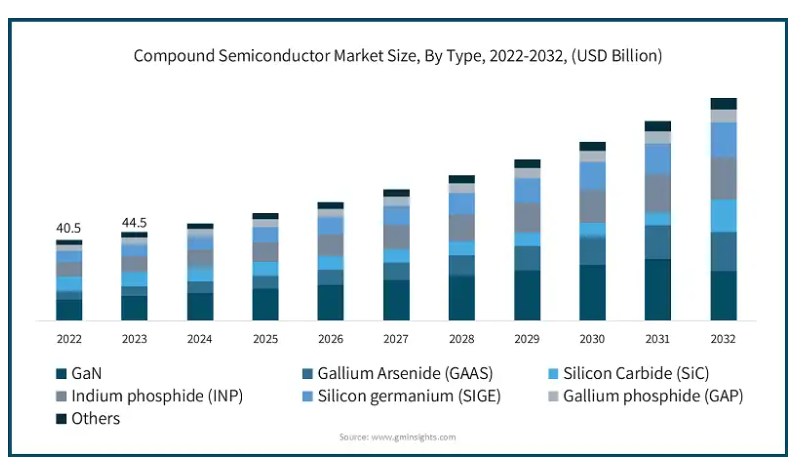

世界の化合物半導体市場は 2023 年に 445 億米ドルと評価され、2024 年から 2032 年にかけて年平均成長率 10.9% で成長すると予想されています。

化合物半導体業界は、これらの材料の独自の特性により、高度なアプリケーションで高周波、高出力、および効率的な動作をサポートすることで成長しています。通信(特に5Gと衛星通信)、電気自動車、再生可能エネルギー分野での需要増加に伴い、複合半導体材料はシリコンよりも優れた電力効率、耐熱性、コンパクトさを発揮しています。また、航空宇宙や防衛など過酷な環境下での信頼性が重要な分野でも理想的な材料です。研究開発(R&D)投資の拡大は、これらの材料の新興技術への採用を後押しし、多岐にわたるハイテク産業における成長を促進しています。

例えば、2022年8月、Qorvo, Incは、商業用および防衛用レーダーアプリケーション向けに、最高利得100ワットのLバンド(1.2~1.4 GHz)コンパクトソリューションとして、GaN-on-SiC PAMのリリースを発表しました。QPA2511 GaN-on-SiC PAMは、類似の2段式ソリューションに比べて回路面積を70%削減しながら、60%の電力追加効率を実現する統合型2段式アンプソリューションを提供します。この卓越した性能は、システム全体の電力消費を大幅に削減します。過酷な環境下での耐性により、航空宇宙および防衛分野に適しています。さらに、光子工学と光電子工学の進展は、新たな応用分野を開拓し、市場拡大を加速しています。

化合物半導体市場動向

世界的な5Gネットワークの展開は、化合物半導体産業の成長を牽引する主要な要因の一つです。5Gは効率的なデータ伝送のために高周波半導体が必要とし、ガリウムナイトライド(GaN)やガリウムヒ素(GaAs)などの化合物半導体は、高周波数での優れた性能によりこれらのアプリケーションに最適です。これらの材料は、基地局、アンテナ、信号処理装置などの 5G インフラに不可欠な、高速化、低遅延、高電力効率を実現します。通信会社や政府が 5G ネットワークに多額の投資を行う中、これらの先端材料の需要は引き続き急増し、市場の大きな成長を推進するでしょう。

電気自動車(EV)への移行も、化合物半導体市場のもう一つの大きな推進要因です。EV は、エネルギーの流れを管理し、電気駆動系に電力を供給し、バッテリーの充電と放電を効率的に行うために、パワーエレクトロニクスに大きく依存しています。炭化ケイ素 (SiC) や GaN などの化合物半導体は、従来のシリコン系半導体よりも効率、熱性能、電圧処理能力に優れているため、インバーター、車載充電器、電気モーターコントローラーなどの電力装置への使用が拡大しています。環境政策や持続可能な輸送手段を求める消費者の嗜好を背景に、世界的な EV 需要が拡大する中、自動車用途の化合物半導体市場は急成長が見込まれています。

化合物半導体市場分析

化合物半導体業界が直面する大きな課題は、GaN、SiC、InP などの材料の高コストです。これらの材料は、特殊な製造技術や装置を必要とし、従来のシリコン系半導体よりも高価です。さらに、複雑な製造プロセスはスケーラビリティと効率性を制限し、特にコストに敏感な分野での普及を妨げる可能性があります。ガリウムやインジウムなどの原材料の供給不足も、サプライチェーンのリスクと価格の不安定性を招いています。さらに、シリコンベースのソリューションは、低コスト・高ボリュームアプリケーションで依然として支配的であり、市場の成長をさらに制約しています。

化合物半導体市場は、5G 技術、電気自動車(EV)、再生可能エネルギーシステムの進歩に牽引され、将来大きなチャンスが見込まれています。5G ネットワークが世界的に拡大するにつれて、特に通信インフラにおいて、高周波で電力効率の高い半導体の需要が拡大するでしょう。自動車セクターの EV および自動運転への移行により、電力管理、センサー、コネクティビティ向けの化合物半導体の採用がさらに進むでしょう。さらに、太陽エネルギーや風力エネルギーなどのクリーンエネルギー技術への移行により、電力変換システムにおける化合物半導体の需要も増加するでしょう。半導体製造、特に新興市場における投資の拡大も、新たな成長の道を開きます。産業の自動化や IoT アプリケーションの増加に伴い、化合物半導体はスマートシティやコネクテッドデバイスにおいて重要な役割を果たすでしょう。

種類別では、化合物半導体市場は、GaN、ガリウムヒ素(GAAS)、炭化ケイ素(SiC)、リン化インジウム(INP)、シリコンゲルマニウム(SIGE)、リン化ガリウム(GAP)、その他に分類されます。GaN セグメントは、2032 年までに 250 億米ドルに達すると予想されています。

GaN は、シリコンなどの従来の半導体よりも優れた性能を発揮し、高出力用途に最適です。その広いバンドギャップにより、より高い電圧、周波数、温度に対応できるため、パワーエレクトロニクス、RF(無線周波数)デバイス、高効率システムに最適です。

GaN は、高周波で効率的に動作し、エネルギー損失を最小限に抑えながらより大きな出力を実現する能力があるため、5G インフラストラクチャにおいて重要な役割を果たしています。基地局や通信機器用の電力増幅器への使用が、市場の大きな成長を推進しています。

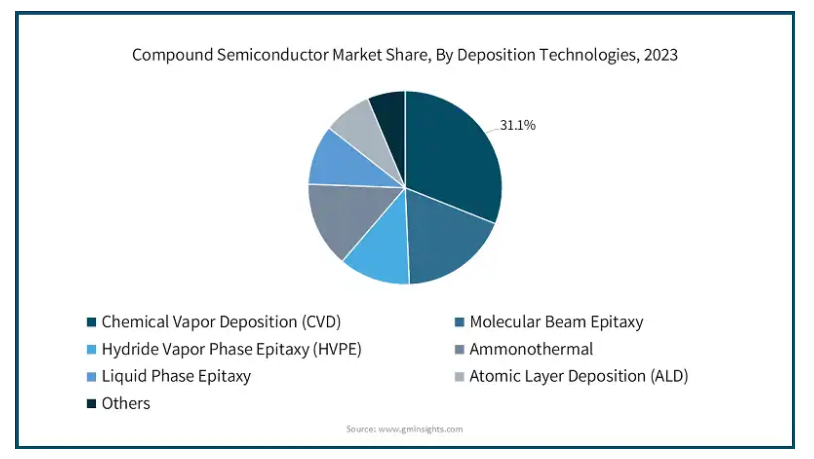

堆積技術に基づいて、市場は化学気相堆積(CVD)、分子線エピタキシー、水素化物気相エピタキシー(HVPE)、アンモニア熱分解、液体相エピタキシー、原子層堆積(ALD)、その他に分類されます。回路保護セグメントは、2024年から2032年までの期間で年平均成長率(CAGR)12.6%と最も高い成長率を示すセグメントです。

MBE は、原子レベルでの薄膜の堆積を精密に制御できるため、高品質で欠陥のない半導体層の製造が可能です。これは、材料の純度と層の均一性が重要な、高周波デバイス、オプトエレクトロニクス、量子コンピューティングなどの高度な用途に不可欠です。

MBE は、5G インフラ、光通信、および家電に欠かせない RF (無線周波数) 装置、レーザー、および LED 用の半導体の製造に広く使用されています。これらのデバイスの需要が高まるにつれて、MBE の採用も増加しています。

2023 年の複合半導体市場では、北米が 30.6% 以上のシェアを占めています。アメリカ市場は、5G インフラ、電気自動車(EV)、再生可能エネルギー、防衛技術などの高性能アプリケーションへの投資の増加により、急速に成長しています。アメリカは、国内半導体製造の促進と輸入依存の低減のために多額の資金援助を行う CHIPS 法などの大手企業や政府主導のイニシアチブに支えられ、研究開発とイノベーションの分野において強い存在感を示しています。さらに、レーダー、衛星、安全通信システムなどに高度な半導体材料を必要とする防衛および航空宇宙プロジェクトの増加も、需要を後押ししています。次世代技術における自給自足とリーダーシップへの注目が高まっているアメリカは、化合物半導体分野において力強い成長が見込まれています。

中国の化合物半導体産業は、スマートフォン、タブレット、ウェアラブルなどの高性能デバイスに欠かせない化合物半導体が、拡大する家電市場で需要が伸びているなど、いくつかの要因により成長しています。また、高速通信ネットワークや産業用制御システムに欠かせない化合物半導体の需要が、5G や産業オートメーションの推進により大幅に増加していることも、この成長に大きく貢献しています。さらに、太陽光発電インバーターなど、効率化に複合半導体を利用する再生可能エネルギー技術への需要増加が市場を後押ししています。中国は外国の半導体サプライヤーへの依存度を削減するため、国内の半導体製造施設への投資を強化しており、これも成長を促進しています。これらの要因に加え、同国の堅固な製造エコシステムが、中国をグローバル市場におけるリーダーとしての地位を確立しています。

ドイツの化合物半導体市場は、電気自動車(EV)や自動運転システムに先進的な半導体を採用する自動車産業の成長に支えられています。Industry 4.0の進展により、自動化とスマート製造に焦点を当てた産業用アプリケーションにおける高性能半導体の需要が拡大しています。ドイツの再生可能エネルギー分野、特に太陽光発電におけるリーダーシップは、エネルギー効率の高い電力変換システムにおける複合半導体需要を後押ししています。さらに、政府が「デジタルハブ・イニシアチブ」などの施策を通じて半導体研究開発を支援していることも、市場成長に寄与しています。

サウジアラビアの市場は、経済多角化と技術主導型産業への投資を目的とした「ビジョン2030」イニシアチブの一環として成長しています。同国がスマートシティ開発(例:NEOM)に注力していることから、IoT、スマートインフラ、通信システム向けの高度な半導体需要が拡大しています。さらに、防衛分野(特に高度なレーダーや通信システム)への投資も市場の拡大に寄与しています。政府がグローバルなテクノロジー企業とのパートナーシップを通じてイノベーションを促進する取り組みは、地域における市場成長をさらに後押ししています。

複合半導体市場シェア

Wolfspeed Inc.は、シリコンカーバイド(SiC)技術における専門知識を活かし、オプトカプラ市場の高い要件に対応する高性能複合半導体開発でイノベーションを推進しています。自動車、再生可能エネルギー、パワーエレクトロニクスなどの分野に重点を置き、製品の耐久性、高効率、熱管理を重視しています。研究開発への投資により、優れた省エネ性と電力密度を実現する SiC ベースの装置の継続的な進歩を推進しています。さらに、戦略的パートナーシップとサプライチェーンの最適化により、グローバルな需要に効率的に対応し、競争力を強化し、市場での存在感を拡大しています。

Infineon Technologies AG は、自動車、産業、民生用電子機器市場向けに、高品質でアプリケーションに特化したソリューションを優先的に提供することで、オプトカプラーおよび化合物半導体業界における地位を強化しています。Infineon のアプローチは、正確な絶縁と信号の完全性を必要とするアプリケーションの進化するニーズに対応するため、半導体の安全性、信頼性、エネルギー効率の向上に重点を置いています。広範な研究開発(R&D)を通じて、インフィニオンは電気化と自動化の市場トレンドに適合したオプトカプラおよび関連半導体製品の開発を継続しています。同社の確立された販売網と強力な顧客サポートは、信頼できるサプライヤーとしての評判をさらに強化し、グローバルな存在感を維持しています。

複合半導体市場企業

複合半導体業界の主要なプレーヤーは次の通りです:

Wolfspeed, Inc.

Infineon Technologies AG

Qorvo, Inc.

Skyworks Solutions, Inc.

STMicroelectronics N.V.

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company (TSMC)

化合物半導体業界ニュース

2022年8月 – ON Semiは、ニューハンプシャー州ハドソンにシリコンカーバイド(SiC)製造施設の新設を発表しました。同施設は、2022年末までに年間生産能力を5倍に拡大し、ハドソンでの従業員数をほぼ4倍に増員する予定です。

2022年6月 – Analog Devices Inc. は、高性能超広帯域データコンバータおよび同期アプリケーション向けの 800MHz から 12.8GHz までのシンセサイザの発売を発表しました。信号サンプリングプロセスを駆動する超クリーンなクロックソースを提供することで、新しい ADF4377 シンセサイザは優れた信号対雑音性能を実現しています。

化合物半導体市場調査レポートには、2021年から2032年までの収益(10億米ドルおよび台数)に関する予測と、以下のセグメントに関する詳細な業界情報が含まれています。

市場、成膜技術別

化学気相成膜(CVD

分子線エピタキシー

水素化物気相エピタキシー(HVPE

アンモニア熱

液相エピタキシー

原子層堆積(ALD

その他

市場、種類別

GaN

アルミニウムガリウム窒化物(AlGaN

インジウムガリウム窒化物(INGAN

ガリウムヒ素(GAAS

アルミニウムガリウムヒ素(ALGAAS

炭化ケイ素(SiC

リン化インジウム(INP

シリコンゲルマニウム(SIGE

ガリウムリン (GAP)

ガリウムアルミニウムリン (ALGAP)

その他

市場、製品別

LED

オプトエレクトロニクス

RF 装置

RF パワー

RF スイッチング

その他の RF 装置

パワーエレクトロニクス

ディスクリート

トランジスタ

金属酸化膜電界効果トランジスタ (MOSFET)

高電子移動度トランジスタ (HEMT)

ダイオード

ショットキーダイオード

PIN ダイオード

ベアダイ

モジュール

市場、用途別

一般照明

通信

軍事、防衛、航空宇宙

自動車

電源

データ通信

民生用ディスプレイ

商業

民生用装置

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界360°概要、2021-2032

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長ドライバー

3.6.1.1 電気自動車と再生可能エネルギー

3.6.1.2 ミニチュア化とコンパクト設計の要件

3.6.1.3 5Gネットワークの急速な発展

3.6.1.4 研究開発投資の増加

3.6.1.5 光電子工学と光電子部品の需要拡大

3.6.2 業界の課題とリスク

3.6.2.1 高い製造コスト

3.6.2.2 材料の供給不足とサプライチェーンリスク

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2032 年までの成膜技術別市場予測(百万米ドル

5.1 主な傾向

5.2 化学気相成膜(CVD

5.3 分子線エピタキシー

5.4 水素化物気相エピタキシー (HVPE)

5.5 アンモニア熱

5.6 液相エピタキシー

5.7 原子層堆積 (ALD)

5.8 その他

第 6 章 市場予測、種類別、2021 年~2032 年 (億米ドルおよび台数)

6.1 主要な動向

6.2 GaN

6.2.1 アルミニウムガリウム窒化物(AlGaN)

6.2.2 インジウムガリウム窒化物(INGAN)

6.3 ガリウムヒ素(GAAS)

6.3.1 アルミニウムガリウムヒ素(ALGAAS)

6.4 シリコンカーバイド(SiC)

6.5 リン化インジウム (INP)

6.6 シリコンゲルマニウム (SIGE)

6.7 リン化ガリウム (GAP)

6.7.1 リン化アルミニウムガリウム (ALGAP)

6.8 その他

第 7 章 製品別市場規模予測、2021-2032 年 (10 億米ドルおよび台数)

7.1 主な傾向

7.2 LED

7.3 オプトエレクトロニクス

7.4 RF 装置

7.4.1 RF パワー

7.4.2 RF スイッチング

7.4.3 その他の RF 装置

7.5 パワーエレクトロニクス

7.5.1 ディスクリート

7.5.1.1 トランジスタ

7.5.1.1.1 金属酸化膜電界効果トランジスタ (MOSFET)

7.5.1.1.2 高電子移動度トランジスタ(HEMT

7.5.2 ダイオード

7.5.2.1 ショットキーダイオード

7.5.2.2 PIN ダイオード

7.5.3 ベアダイ

7.5.4 モジュール

第 8 章 2021 年から 2032 年までの市場規模予測(用途別、10 億米ドルおよび台数)

8.1 主な傾向

8.2 一般照明

8.3 通信

8.4 軍事、防衛、航空宇宙

8.5 自動車

8.6 電源

8.7 データ通信

8.8 民生用ディスプレイ

8.9 商業

8.10 消費者向け装置

8.11 その他

第 9 章 市場予測、地域別、2021 年~2032 年(10 億米ドルおよび台数)

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第 10 章 企業プロフィール

10.1 Advanced Wireless Semiconductor Company

10.2 Ams osram ag

10.3 Cree Inc.

10.4 Gan systems

10.5 GaN Systems Inc.

10.6 Infineon technologies ag

10.7 Microsemi Corporation (Microchip Technology Inc.)

10.8 Mitsubishi electric corporation

10.9 Mitsubishi Electric Corporation

10.10 Nichia corporation

10.11 Nxp semiconductors n.v.

10.12 ON Semiconductor Corp. (Semiconductor Components Industries Llc)

10.13 Qorvo, inc.

10.14 Renesas electronics corporation

10.15 Samsung electronics co., ltd.

10.16 Skyworks solutions, inc.

10.17 STMicroelectronics N.V.

10.18 Taiwan Semiconductor Manufacturing Company Ltd.

10.19 Texas Instruments Inc.

10.20 WIN Semiconductors Corp.

10.21 Wolfspeed, inc.

*** 本調査レポートに関するお問い合わせ ***