世界の導電性ポリマー市場(2025年~2033年):タイプ別、用途別、地域別予測

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

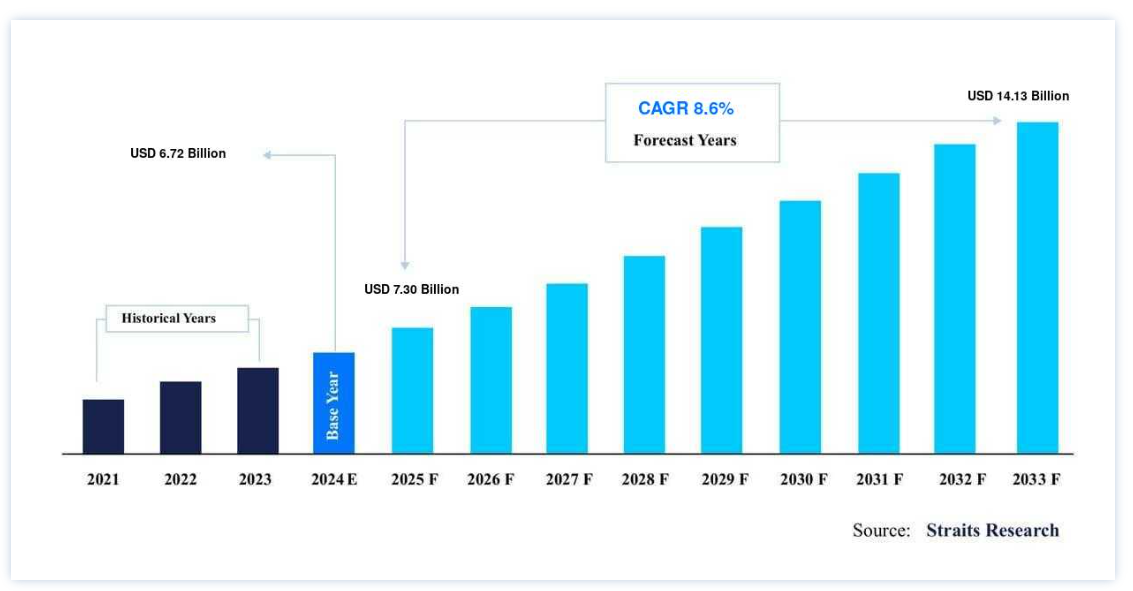

導電性ポリマーの世界市場規模は、2024年には 67.2億米ドル と評価され、2025年には 77.3億米ドル に達すると予測されています。2025年の300億ドル から2033年には141.3億ドル まで成長し、予測期間中(2025-2033年)は CAGR 8.6% で成長すると予測されています。

導電性ポリマー市場の成長を牽引しているのは、エレクトロニクス産業からの需要の高まり、エネルギー貯蔵材料へのニーズの拡大、医療産業からの需要の高まりである。 導電性ポリマーは、電気を通すことができる特殊な有機物質である。 一般的な絶縁性ポリマーとは対照的に、導電性ポリマーはポリマー鎖に沿って共役構造を持ち、電荷を運ぶことができる。 このユニークな特徴から、導電性ポリマーは様々な分野で使用されている。

自動車や航空宇宙産業における軽量部品の用途の高まりや、LED市場の急成長は、予測期間中の導電性高分子世界市場の成長を促進する主な要因である。 さらに、他の多くの炭素系電極に比べて等価直列抵抗が比較的低いことも、導電性ポリマーの世界市場シェアを押し上げている。 その結果、市場は予想される期間を通じて大幅に増加すると予想される。

導電性ポリマー市場 成長要因

エレクトロニクス産業の成長

導電性高分子は、より小型で柔軟性があり、エネルギー効率の高い電子機器への需要によって定義されるエレクトロニクス産業の急速な拡大が原動力となっている。 これらの材料は有機エレクトロニクスに幅広く応用され、新しい電子部品や技術の開発に役立っている。 ポリ(3,4-エチレンジオキシチオフェン)-ポリスチレンスルホン酸(PEDOT:PSS)導電性ポリマーは、有機電界効果トランジスタ(OFET)の有機半導体として一般的に利用されている。 OFETは、フレキシブル・ディスプレイや電子ペーパーなどのフレキシブル・プリンテッド・エレクトロニクスにおいて重要である。 導電性ポリマーはその柔軟性と加工性から、このような用途に適している。

さらに、フレキシブル・スクリーンは、エレクトロニクスにおける導電性ポリマーの応用の代表例である。 曲げたり、折りたたんだり、転がしたりできる電子機器への需要のため、フレキシブル・ディスプレイの市場は急速に拡大している。 導電性ポリマーは、フレキシブル・ディスプレイ・システムの進歩に不可欠である。 エレクトロニクスが進化し、フレキシブルでエネルギー効率の高いデバイスへの需要が高まるにつれ、導電性ポリマーは今後も技術的な飛躍を可能にする重要な存在であり続けるだろう。 その適応性、導電性、フレキシブル基板との適合性から、エレクトロニクス産業がイノベーションと持続可能性を追求する上で、導電性ポリマーは重要な材料となっている。 その結果、導電性ポリマーの市場動向は影響を受けている。

導電性ポリマー市場の阻害要因

環境への懸念

導電性ポリマーの製造には、環境に有害な可能性のある化学薬品、溶剤、ドーパントが頻繁に使用される。 これらの懸念は、導電性ポリマーの製造と使用による潜在的な毒性、廃棄物の発生、環境への影響に関するものである。 多くの導電性ポリマーは、クロロホルムのような有機溶媒を使用して製造されており、環境に悪影響を及ぼす可能性がある。 これらの溶剤の製造や廃棄は、公害の原因となり、生態系に害を及ぼす可能性がある。 さらに、FDAは医薬品、化粧品、食品包装への使用を禁止している。

導電性ポリマーの導電性を向上させるために使用されるドーパントの中には、人体や環境に有害なものもある。 ドーパントのようなある種の有機または無機化学物質は、製造時や取り扱い時に有害な場合がある。 ポリマー合成に有機溶媒を使用することによる環境への影響への懸念から、グリーンケミストリーや、より環境に優しい代替溶媒の研究が盛んに行われている。 環境に優しい溶媒システムは、研究開発活動の焦点となっている。

導電性ポリマーの市場機会

持続可能性への世界的シフト

持続可能性への世界的なシフトは、導電性ポリマーに新たな可能性をもたらしている。 導電性ポリマーは、企業や消費者が環境に優しい材料を優先するにつれて、従来の材料に代わる、より持続可能な材料となる可能性を秘めている。 環境への影響が少ない 導電性ポリマー を作る努力がなされている。

国連の持続可能な開発目標(SDGs)のような持続可能な化学におけるイニシアチブは、環境に優しい材料やプロセスの開発を支援している。 環境への影響が少ない導電性ポリマーは、こうした目標の達成に役立つ。 その結果、持続可能性に対する消費者の意識が高まり、業界はより環境に優しい材料を使用するようになった。 企業は、ポートフォリオにおいて環境にやさしい製品や素材を優先的に使用するようになっている。

その結果、環境影響の少ない導電性ポリマーの開発の可能性は、より広範な持続可能性のトレンドに対応し、重要な成長分野を構成している。 導電性ポリマーは、より持続可能で環境に優しくなるにつれて、グリーンで責任ある材料選択を求める企業や顧客の期待に応えるのに理想的な位置にある。

地域別インサイト

北米: 北米:市場シェア8.9%で優勢な地域

北米は世界の導電性ポリマー市場の最も重要なシェアホルダーであり、予測期間中のCAGRは8.9%で成長すると予測されている。 米国とカナダにおける研究開発インフラの巨大な可能性により、エレクトロニクス、太陽エネルギー、ヘルスケア、自動車産業における電気活性ポリマーの高い採用率は、導電性ポリマー市場に好影響を与えると考えられる。 米国やカナダなどの主要市場では、太陽電池やバッテリー駆動システムなどのエネルギー貯蔵デバイスの生産が普及しており、好影響を与えると予測される。 さらに、フォルクスワーゲンの新製品投入による米国の自動車産業の改善により、ワイヤーハーネスやエンジンシステムの形で導電性ポリマーの使用が促進されると予測される。

さらに、米国では太陽エネルギー事業が拡大しており、導電性ポリマーに依存している。 導電性高分子を組み込んだ有機太陽光発電(OPV)セルは、フレキシブル・ソーラーパネルに採用されている。 たとえば、カリフォルニア州やその他の州の企業は、携帯用ソーラー充電器やソーラー一体型建材など、さまざまな用途向けに軽量でフレキシブルなソーラーパネルを開発している。 最近、太陽光発電やその他のクリーン・エネルギー技術が飛躍的に進歩し、米国の電力網を脱炭素化するための費用対効果の高い選択肢を提供するようになったことで、導入が大きく進展している。 Solar Futures Studyは、送電網の脱炭素化における太陽光発電の役割を調査したものである。 この報告書では、最先端のモデリングを用いて、必要な排出削減目標に基づき、2035年までに送電網の脱炭素化が進むと予測している。 また、電化によって低炭素送電網を実現し、2050年まで脱炭素化をより大きなエネルギーシステムに拡大する可能性についても調査している。 このような理由から、米国では市場が活性化すると予測されている。

アジア太平洋: CAGR9.5%の急成長地域

アジア太平洋地域のCAGRは、予測期間中に9.5%に達すると予想される。 中国とインドでは、フォルクスワーゲンなどの新製品投入による自動車産業の拡大と、この分野への投資を刺激する政府の優遇措置が相まって、エンジンボックスやワイヤーホースへの導電性プラスチック材料の使用が拡大するとみられる。 アジア太平洋地域、特に中国、韓国、台湾は、エレクトロニクス生産の世界的な拠点である。 導電性ポリマーは様々なエレクトロニクス用途で必要とされ、市場成長に貢献している。 さらに、アジア太平洋諸国は材料科学とエレクトロニクスの研究開発への支出を増やしている。 このため、導電性ポリマーの開発やブレークスルーが促進されている。

欧州の導電性ポリマー市場は、同地域に大手自動車メーカーやエレクトロニクスメーカーが存在するため、大きな市場シェアを占めている。 欧州連合(EU)は持続可能な材料を促進するためにいくつかの規則を制定しており、同地域の導電性ポリマーの需要を刺激すると予測されている。 さらに、ドイツと英国の市場は欧州で最も急速に拡大している。 さらに、多くの欧州政府が、再生可能エネルギーの利用を奨励するための規制やインセンティブを策定している。 導電性ポリマーは太陽エネルギー技術において重要な役割を果たすため、再生可能エネルギーの目標達成に不可欠である。 この地域の技術開発、持続可能性の重視、エレクトロニクスと再生可能エネルギー分野での大きな存在感により、欧州のポリマー市場は成長するための好位置にある。 導電性ポリマーが多くの用途の多様なニーズを満たすために進化していく中で、欧州はその開発と展開において重要な役割を果たしている。

セグメント別分析

製品別

アクリロニトリル・ブタジエン・スチレン(ABS)、ナイロン、 ポリカーボネート、ポリフェニレン・ポリマー(PPP)ベースの樹脂、導電性ポリマー(ICP)。 導電性ポリマー(ICP)が大きなシェアを占めている。 導電性高分子とは、ドーピングを必要とせず、固有の導電性を持つ高分子である。 ポリアニリンやポリチオフェンなどのポリマーは、電気的用途やセンシング用途で一般的に使用されている。 軽量で腐食性に優れているため、フラットパネルディスプレイ、照明器具、太陽電池、バイオエレクトロニクスの製造に採用されている。 ABSは熱可塑性ポリマーで、頑丈で衝撃に強く、寸法安定性が高い。 導電性ABS材料は、家電製品、自動車部品、3Dプリンティングなど数多くの用途がある。

用途別

アクチュエーターとセンサーが最も大きな収益を生む。 導電性高分子は、外部刺激(機械的変形、湿度変化、化学物質への曝露)に反応して導電性が変化するアクチュエーターやセンサーに使用することができる。 このため、圧力センサー、ひずみゲージ、人工筋肉(アクチュエーター)など、幅広い用途に有用である。 アクチュエーターとセンサーは世界販売量の30%を占めている。 最新の半導体デバイスとの高い互換性による電気化学アクチュエーターへの需要の高まりが、これらの材料の需要を牽引すると予測されている。 電気化学アクチュエーターや各種センサーの製造における導電性ポリマー材料の使用増加により、市場は大幅に増加すると予測される。 導電性ポリマーは、キャパシタの電極材料やスーパーキャパシタの部品として使用される。 これらの電気部品のエネルギー貯蔵容量と充放電能力を向上させる。 導電性高分子は、大容量で急速充電が可能なコンデンサを作ることを可能にする。

導電性ポリマー市場セグメント

タイプ別 (2021-2033)

ポリカーボネート

アクリロニトリル・ブタジエン・スチレン(ABS)

ナイロン

ポリフェニレンポリマー(PPP)ベース樹脂

固有導電性ポリマー(ICP)

その他

用途別 (2021-2033)

帯電防止包装

コンデンサ

アクチュエーターとセンサー

バッテリー

太陽エネルギー

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の導電性ポリマー市場規模分析

9. 北米の導電性ポリマー市場分析

10. ヨーロッパの導電性ポリマー市場分析

11. APACの導電性ポリマー市場分析

12. 中東・アフリカの導電性ポリマー市場分析

13. ラタムの導電性ポリマー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***