世界の導電性ポリマー市場(2025年~2033年):タイプ別、用途別、地域別

| 本レポートは、導電性ポリマー市場に関する詳細な分析を提供しております。エグゼクティブサマリーでは、導電性ポリマーの市場の全体像と主要なトレンドを概観しています。 調査範囲とセグメンテーションでは、導電性ポリマーの種類や用途、地域別の市場セグメントについて詳述しています。この市場には、電子機器、自動車、医療、エネルギー分野など多岐にわたる応用が存在します。 市場機会の評価では、今後の成長が見込まれる分野や技術革新が予測されるポイントを挙げ、企業が注目すべき市場機会を提示しています。 市場動向セクションでは、技術の進化や環境への配慮が市場に与える影響について分析しています。特に、持続可能な材料の需要が高まっていることが強調されています。 市場の評価では、過去のデータに基づき、現在の市場規模や成長率を示し、今後の予測も行っています。これは、企業が戦略を立てる上での重要な指標となります。 規制の枠組みについては、導電性ポリマーに関連する法規制や業界標準についての情報が提供されています。これにより、企業は遵守すべき基準を理解し、リスクを軽減することが可能です。 ESGの動向では、環境、社会、ガバナンスに配慮した製品開発の重要性が述べられています。企業は、持続可能性を考慮した製品戦略を採用する必要があります。 世界の導電性ポリマー市場規模分析では、地域ごとの市場規模や成長予測を詳しく示しており、北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、ラテンアメリカそれぞれの市場動向を分析しています。 競合情勢では、主要な市場プレイヤーの戦略や市場シェアを評価し、競争環境を把握するための情報が提供されています。企業はこれを参考に競争力を高めるための戦略を検討することができます。 最後に、調査方法や付録、免責事項についての説明があり、情報の信頼性を裏付けています。このレポートは、導電性ポリマー市場に関心のある企業や投資家にとって、価値ある情報源となることでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

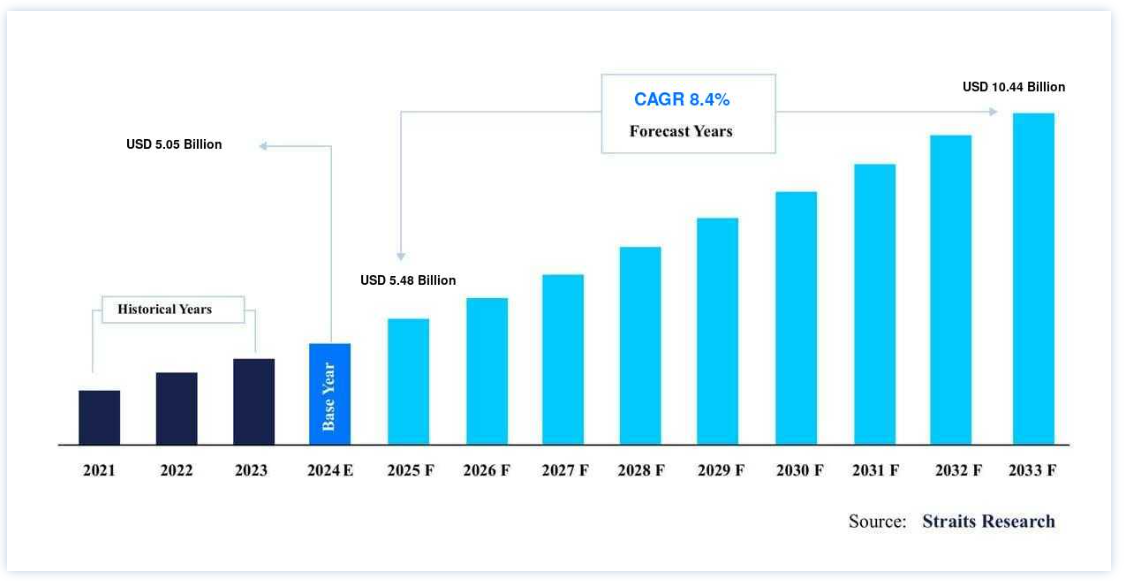

世界の導電性ポリマー市場規模は、2024年に 50.5億米ドル と評価され、2025年には 54.8億米ドル から2033年には 104.4億米ドル に達すると予測されています。2025年には480億ドル から2033年には104.4億ドルに達し、予測期間中(2025-2033年)は 年平均成長率8.4% で成長すると予測されています。

電気は本質的に導電性ポリマー(ICP)の一種である導電性ポリマーの中を流れることができる。 導電性ポリマーの電気的・光学的特性は、金属や無機半導体に匹敵する。 多孔質、生体適合性、分解性などの設計が可能である。 光電池、バッテリー、エレクトロクロミック・ディスプレイ、マイクロエレクトロニクス、ダイオードなどに広く使われている。 電気を通す有機ポリマーは、導電性ポリマー、またはより正確には本質的に導電性ポリマー(ICP)として知られている。 これらの物質は半導体であったり、金属伝導性を持っていたりする。 導電性ポリマーは、主に分散によって加工できることが最大の利点である。

ハイライト

タイプ別ではポリアニリン(PANI)が優勢

用途別ではポリマー・キャパシタが優勢

世界市場ではアジア太平洋地域がシェアトップ

導電性ポリマー市場の成長要因

電子製品への関心の高まり

近年、スマートフォンの技術は進歩している。 スマートフォンは、他の多くの個人用電子機器や通信機器に取って代わっている。 手頃な価格でスマートフォンに3D顔認識 のようなハイテク機能を組み込むこと、より大きなタッチスクリーンディスプレイ、より高解像度のカメラは、これらのスマートデバイスの需要を増加させると予想される。 スーパーキャパシタ、コンデンサ、プリント回路基板、電池、ジャイロスコープ、加速度計、近接センサ、地磁気センサ、タッチスクリーンセンサ、指紋センサ、GPSなどの各種センサはすべてスマートフォンに搭載されている。 さらに、導電性ポリマー産業の発展は、バーチャルリアリティ(VR)、拡張現実(AR)、モノのインターネット(IoT)、人工知能(AI)などの最先端技術の採用によってもたらされる スマートフォン の需要の急増によって影響を受けると予想される。 予測期間中、折りたたみ式携帯電話やフレキシブルスクリーンの開発が市場拡大を牽引すると予想される。

太陽電池製造における導電性ポリマーの使用増加

太陽エネルギーの利用が増加しているため、研究者やメーカーは太陽電池の効率を向上させる方法を模索している。 太陽電池は、その安定性と有効性を高めるために導電性ポリマーでコーティングされる。 PEDOTとして知られる柔軟で非常に効果的な有機導電性ポリマーを用い、酸化的化学気相成長法(oCVD)を用いて数ナノメートルの厚さの極薄層を形成する。 有機ポリマーは現在、太陽電池装置に使用されており、市場成長にプラスの影響を与えると予想される。 エレクトロニクスや半導体産業では、ポリマーは絶縁体として頻繁に使用されている。 しかし、導電性ポリマーの開発により、小型で効果的、かつ軽量な電子部品を作ることが可能になった。 今後、環境の持続可能性が重視され、エネルギー生成コストが低下することから、再生可能エネルギーの採用が加速すると予想され、これが導電性ポリマー市場の成長を促進するとみられる。

導電性ポリマー市場の阻害要因

高い生産コスト

原料コストや製造技術を含む生産コストの高さが、導電性ポリマー市場の成長を阻害する主な要因となっている。 その結果、導電性ポリマーの生産は減少すると予想される。 この要因は市場にマイナスの影響を与えると予想されるが、予測期間中はそれほど大きな影響はない。 しかし、多くの企業が導電性ポリマーのコストを下げる可能性のある新しい導電性ポリマー製造技術の創出に注力しており、近い将来には生産量が増加すると予想される。

地域別 洞察

アジア太平洋地域:市場シェア8.3%で支配的な地域

アジア太平洋地域は、導電性ポリマーの世界市場において最も大きなシェアを占めており、予測期間中の年平均成長率は8.3%と予測されている。 中国、日本、韓国、インド、オーストラリア、その他のアジア太平洋地域がこの地域の調査に含まれている。 エレクトロニクスや自動車産業が急成長しているため、中国とインドはこの地域で最も経済が発展している国のひとつである。 導電性ポリマーは、電気自動車のアクチュエーター、バッテリー、センサー、回路基板の製造に広く使用されている。 その結果、これらの産業の成長が導電性ポリマーの需要を押し上げ、ひいてはアジア太平洋全域での市場拡大の原動力となっている。 また、フォルクスワーゲンのような企業による新製品の発売や、自動車分野への投資を促進する規制の傾向により、中国とインド全域で自動車産業が発展しているため、バッテリー、アクチュエーター、センサーへの導電性ポリマーの使用が促進されると予想される。

加えて、中国とインドにおける急速な都市化と工業化がエネルギー需要の増加につながり、最終的に太陽電池の需要が増加すると予想される。 有機太陽電池は、導電性ポリマーを使用して作られることが多い。 その結果、地域全体で太陽電池の需要が増加し、導電性ポリマーの市場が活性化すると予想される。

北米:年平均成長率7.5%で急成長する地域

北米は予測期間中7.5%のCAGRを示すと予測されている。 米国、カナダ、メキシコはすべて北米を研究している。 米国は、この地域で最も経済力があり、技術的に進んだ国のひとつである。 スマートフォン、ノートパソコン、テレビを製造するための電子回路基板の製造に広く使用されているため、重要なITおよび半導体製造大手の存在が導電性ポリマーの需要を高めている。 この地域は電子・半導体産業が盛んで、最先端技術へのアクセスもよく、研究開発施設も整っているため、導電性ポリマーの市場は北米が最大になると予測される。 米国では電子産業が回復しつつある。 米国議会調査局の推計によると、2018年、米国は全世界で約209,000.0百万米ドル相当の半導体を販売し、全体の約半分を占めた。 この要因から、導電性ポリマーの需要は北米地域で高まると予想される。

ドイツ、フランス、イタリア、スペイン、英国、そしてその他のヨーロッパ諸国は、すべてヨーロッパを研究している。 航空宇宙・防衛製品の製造はヨーロッパに集中している。 導電性ポリマーは、戦闘機や潜水艦の電子回路基板を作るためのセンサーやコンデンサーに広く使用されているため、英国航空宇宙エンジニアリング、ダッソー、ユーロファイターGmbHのような防衛機器製造の巨頭がこの地域に存在することで、需要が増加すると予想される。 自動車用バッテリーやアクチュエーターには導電性ポリマーが頻繁に使用されるため、欧州連合(EU)での電気自動車の走行台数の増加に伴い、これらの材料のニーズが高まると予想される。 これにより、公害や化石燃料への依存を減らすことができる。

さらに、コンジット・ポリマーはセンサーやコンデンサーにも広く使用されており、これらは防衛装備品に使用される電子回路基板に使用されている。 世界規模で戦闘機や潜水艦のニーズが高まり、生産量も増加した結果、航空宇宙・防衛産業の発展が導電性ポリマーの需要を押し上げることも予測される。 したがって、これらの各要因が欧州大陸全域での導電性ポリマー市場の拡大に寄与すると予想される。

ブラジル、サウジアラビア、南アフリカ、そしてLAMEAのその他の地域が調査対象である。 腐食防止コーティング産業では、導電性ポリマーが広く使用されている。 サウジアラビアやブラジルには、膨大な量の石油やガスが埋蔵されている。 これらの場所間で液体を移動させるためには、鋼鉄製のパイプラインが必要となる。 これらのパイプラインは時間の経過とともに腐食するため、交換する必要がある。 このような要因から、LAMEA地域の導電性ポリマーの需要は増加すると予想される。 また、鉱業や石油・ガス探査活動の増加に伴い、導電性ポリマーのニーズはLAMEA全域で増加する。 石油精製所では、鋼管パイプラインが頻繁に使用される。 パイプの中を液体が流れるため、腐食は深刻な懸念事項です。 導電性ポリマーは鋼鉄に対して強力な酸化剤として作用するため、腐食防止コーティングとして頻繁に使用される。 この要素により、導電性ポリマーの需要はLAMEA全域で増加すると思われる。

セグメント別分析

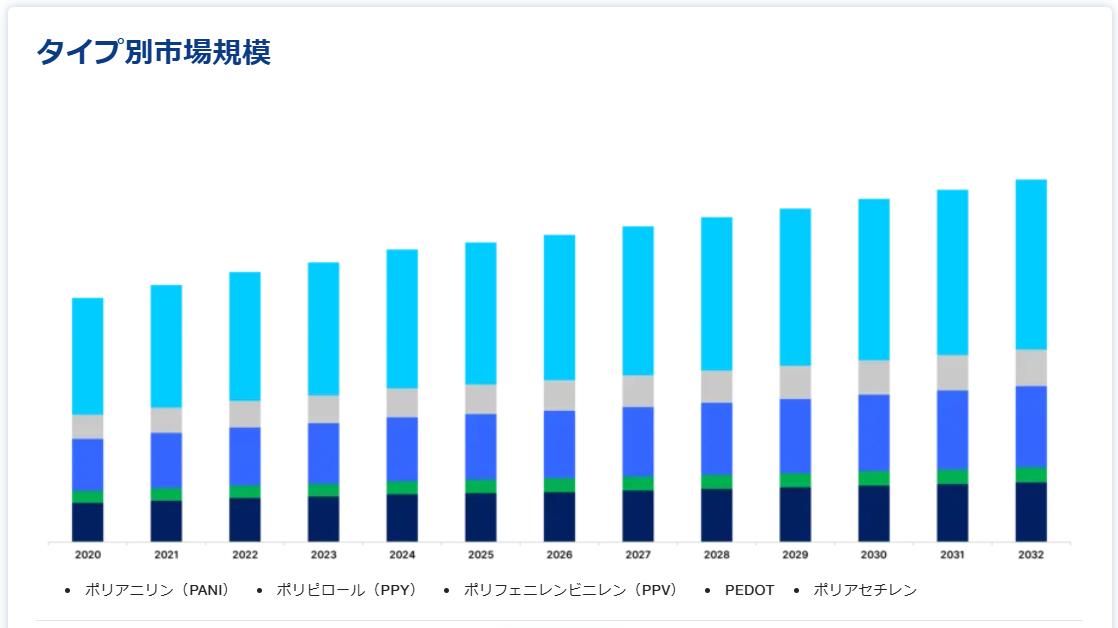

タイプ別

ポリアニリン(PANI)セグメントは市場への貢献度が最も高く、予測期間中のCAGRは6.3%で成長すると予想されている。 導電性高分子ポリアニリンは、半屈曲性棒状ポリマーの仲間である。 磁気的、光学的、電子的特性を持ち、高い導電性、電気活性、酸化還元活性を持つ。 これらの特性により、プリント回路基板の製造、帯電防止コーティング、腐食防止などに使用されている。

用途別

ポリマーキャパシタ分野が最も高い市場シェアを持ち、予測期間中のCAGRは9.2%で成長すると予想される。 導電性高分子でできた固体電解質を持つ電解コンデンサ(e-cap)は、ポリマー・キャパシタとして知られている。 高分子タンタル電解コンデンサ(高分子Ta-e-cap)、高分子アルミ電解コンデンサ(高分子Al-e-cap)、ハイブリッド高分子アルミ電解コンデンサ(ハイブリッド高分子Al-e-cap)、高分子ニオブ電解コンデンサの4種類がある。

さらに、家電製品にも自動車にも頻繁に使用されている。 ポリマー・キャパシタの構造には、導電性ポリマーが採用されることが多い。 電気自動車の世界的な普及、二酸化炭素排出量削減の必要性、内燃エンジンの使用、従来の燃料への依存などにより、ポリマー・キャパシタの需要は大幅に増加している。 さらに、家電製品にも利用されている。 このように、ポリマー・キャパシタの需要は、スマートフォン、ノートパソコン、LEDテレビなどの電子機器の使用量と需要が世界的に増加しているため、大きく伸びている。

導電性ポリマー市場セグメント

タイプ別 (2021-2033)

ポリアニリン(PANI)

ポリピロール(PPY)

ポリフェニレンビニレン(PPV)

PEDOT

ポリアセチレン

用途別 (2021-2033)

帯電防止包装・コーティング

写真フィルム

太陽電池

表示画面

ポリマー・キャパシタ

LEDライト

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の導電性ポリマー市場規模分析

9. 北米の導電性ポリマー市場分析

10. ヨーロッパの導電性ポリマー市場分析

11. APACの導電性ポリマー市場分析

12. 中東・アフリカの導電性ポリマー市場分析

13. ラタムの導電性ポリマー市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***