導電性シリコーンゴムの世界市場:製品別(熱伝導性、電気伝導性)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Conductive Silicone Rubber Market by Product (Thermally Conductive, Electrically Conductive), Application (Automotive, Electrical & Electronics, Industrial Machines), and Region for 2024 to 2031

導電性シリコーンゴム市場規模・シェア分析

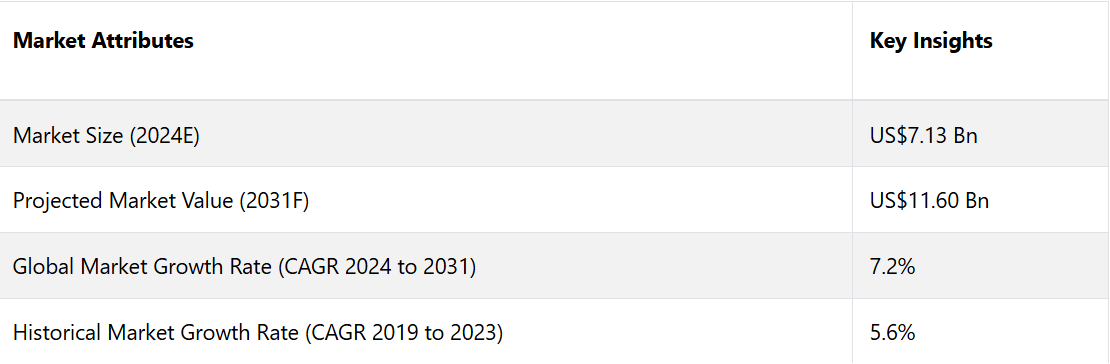

導電性シリコーンゴム市場は、2024年の71.3億米ドルから2031年には116億米ドルに増加すると推定される。2024年から2031年の予測期間において、市場は年平均成長率(CAGR)7.2%を記録すると予測される。この市場は、特に5G技術の展開と電気自動車の増加により、エレクトロニクス、自動車、ヘルスケアの各分野における需要の増加によって牽引されています。

市場の主なハイライト

- エレクトロニクス、自動車、ヘルスケア産業における用途の増加が市場成長を促進しています。

- 5G技術の展開により、電気通信業界における導電性シリコーンゴムの需要が増加しています。

- 電気自動車の普及拡大により、バッテリーシールやセンサーなどの自動車部品における導電性材料のニーズが高まっています。

- ウェアラブル医療機器や遠隔医療アプリケーションでの使用拡大が市場拡大を後押ししています。

- 環境に優しい材料への関心の高まりが、持続可能な導電性シリコーンゴムの選択肢の開発機会を生み出しています。

アジア太平洋地域における導電性シリコーンゴム市場が台頭

アジア太平洋地域が市場を牽引し、2024年には54%の大きな市場シェアを獲得すると推定される。台湾、日本、中国、韓国、インドにおける弾力性のあるエレクトロニクス部門は、今後数年間は有利であると予想される。

インドの政府による有利な法律は、導電性シリコーンゴム製品の需要を刺激すると予想される。例えば、2023年5月、インドの化学肥料大臣は、基礎化学品向けに特別に設計された生産リンクインセンティブ(PLI)制度を実施する計画を発表した。

このプロジェクトは、石油化学製品、農薬、医薬品有効成分(API)の生産など、必要不可欠な分野における手頃な価格を維持しながら、国内の自給率を向上させることを目指しています。日本、中国、台湾、韓国、インドなど、電子機器製造のほとんどの国がアジア太平洋地域に位置しているため、市場の成長が促進されています。

Xiaomi、Samsung、Huaweiなどの携帯電話メーカーの存在により、導電性シリコンゴムの需要が高まり、市場拡大を後押ししています。さらに、政府による化学産業の拡大と発展への関心の高まりが市場成長を促進しています。

熱伝導性製品の需要は引き続き高い見通し

市場は製品に基づいて熱伝導性と導電性に分けられる。このうち、熱伝導性製品セグメントが市場を支配している。熱伝導性カテゴリーは2024年には市場シェアの51%を占める見通しである。

その製品は、優れた放熱特性により、自動車、パソコン、家電の部品製造に活用されています。 センサーやプリント基板などの電子部品における熱伝導性シリコーンゴム素材の利用拡大が期待されています。

自動車産業が引き続き最大の価値創造分野に

用途別では、市場は自動車、電気・電子、産業機械に分けられます。中でも自動車産業が市場を独占しています。自動車産業が35%という大きな収益シェアを占めています。

難燃性と耐候性という特性により、自動車の内装に導電性シリコーンゴムが使用されるケースが増えているため、製品需要に好影響を与えると予想されます。この素材は、優れた電気絶縁性、耐候性、耐熱性、耐薬品性により、エンジンルーム部品、ワイヤーハーネス、シーリング材、スパークプラグなど、さまざまな自動車部品の製造に使用されています。

これらの素材は湿気、汚れ、水しぶきに対する信頼性の高い防御機能を提供するため、スパークプラグの用途に適しています。自動車の重量を軽減し、車両全体の燃料消費量を削減するために、軽量素材が徐々に利用されるようになってきています。

導電性シリコーンゴム市場の紹介とトレンド分析

導電性シリコーンゴムは、電磁波や無線周波数の干渉を軽減する導電性を持つゴム状の物質です。導電性シリコーンゴム複合材は、印刷、繊維織り、導電性コーティング、電子通信業界、発光装置、ガスおよび圧力センサーで利用されています。

世界市場は、複数の要因により成長を遂げています。これらの要因には、太陽エネルギーおよびLED産業からの関心の高まり、導電性シリコーンの持続可能性に対する認識の高まり、プラスチック製造における導電性シリコーンゴムの使用拡大などが含まれます。

予測期間中、原材料費の変動、代替製品の存在、シリコーンの製造費の高騰、導電性シリコーンゴムのゴム使用に対する厳しい規制などの要因が市場拡大の妨げとなっています。

過去の成長と今後の見通し

導電性シリコーンゴム市場は、主要なエレクトロニクス、自動車、ヘルスケア産業における需要の増加により、2023年以前は着実な成長を遂げました。電気自動車(EV)や先進的なエレクトロニクスの台頭により、シールド、絶縁、シールを目的とした導電性シリコーンゴムの使用が増加しました。その優れた電気伝導性、熱安定性、極端な環境条件に対する耐性により、自動車や電子部品に不可欠なものとなりました。

民生用電子機器におけるEMI(電磁妨害)シールドのニーズの高まりが、さらに需要を後押ししました。また、装着型医療機器などのヘルスケア用途も市場拡大に貢献しました。

2024年以降、技術の進歩や5Gインフラ、自動運転車、再生可能エネルギーといった新興分野での用途拡大により、市場は加速的な成長を遂げると予想されています。5G技術の急速な普及により、シールド機能や熱管理機能の強化が求められる通信機器において、導電性シリコーンゴムの需要が大幅に増加するでしょう。

また、ソーラーや風力などの再生可能エネルギープロジェクトの成長は、過酷な環境にも耐える導電性材料のニーズを後押しするでしょう。 電子機器や医療機器の小型化傾向の高まりも、導電性シリコーンゴムの配合におけるイノベーションを促進し、新製品開発につながるでしょう。

市場成長の推進要因

電子・電気業界における需要の高まり

導電性シリコーンゴム市場の主な成長要因のひとつは、電子および電気産業における需要の増加です。スマートフォン、ノートパソコン、ウェアラブルデバイスなどの消費者向け電子機器の急速な進歩に伴い、導電性および絶縁材料に対するニーズが高まっています。

導電性シリコーンゴムは、優れた熱安定性、柔軟性、耐久性を備えており、キーパッド、タッチパッド、EMIシールドなどの部品に最適です。

5G技術への移行と先進的な通信インフラの開発により、電磁妨害(EMI)を管理できる導電性材料の需要が高まっています。これは、信号の完全性を維持し、高速ネットワークの効率的な運用を確保するために不可欠であり、電子機器分野における導電性シリコーンゴムの採用をさらに促進しています。

電気自動車(EV)と車載電子機器の成長

電気自動車(EV)市場の拡大は、導電性シリコーンゴム業界の成長の大きな推進力となっています。自動車メーカーが電動化にますます重点を置くにつれ、過酷な環境、高温、電気的負荷に耐えることのできる先進的な素材へのニーズが高まっています。

導電性シリコーンゴムは、バッテリーシール、センサー、ガスケット、EMIシールドなどのEV用途に不可欠です。 極限状態でも信頼性の高い絶縁性と導電性を維持できることから、自動車産業、特に電気駆動系や充電システムに最適です。

自動運転、インフォテインメント、安全システムなど、自動車用電子機器の使用が増加していることから、導電性シリコーンゴムの需要はさらに高まっています。電気自動車市場が世界的に成長するにつれ、導電性シリコーンゴムは自動車製造において重要な材料であり続けるでしょう。

市場成長を妨げる要因

高度なシリコーン材料の製造に関連する高い生産コスト

導電性シリコーンゴム市場の主な制約要因のひとつは、高度なシリコーン材料の製造に関連する高い生産コストです。導電性シリコーンゴムの製造には特殊な原材料と複雑な製造技術が必要であり、全体的なコストを押し上げる可能性があります。

シリコーンゴムにカーボンブラックや銀粒子などの導電性フィラーを混ぜ合わせることで、原材料費がさらに加わり、従来の代替品よりも高価になります。コスト効率が重要な家電や自動車などの業界では、導電性シリコーンゴムの価格の高さが、特にコストに敏感な地域での普及を妨げる可能性があります。

その優れた性能はハイエンドの用途ではコストに見合うものですが、メーカーはより幅広い市場で競争力を維持するために、品質と価格のバランスを取らなければなりません。

導電性シリコーンゴムの製造に使用される原材料の入手が限られている

導電性シリコーンゴムの製造に使用される高品質の原材料の入手が限られていることも、市場の大きな制約となっています。銀や炭素ベースの材料などの導電性充填材は、サプライチェーンの混乱により価格が不安定になり、入手が制限されることがあります。

原材料の不足や世界的なサプライチェーンに影響を与える地政学的要因は、メーカーの生産能力を制限し、コストを増加させる可能性があります。特に、自動車、エレクトロニクス、ヘルスケアなどの業界全体で需要が増加するにつれ、供給の制約がボトルネックとなり、市場の拡大が制限される可能性があります。

特にサプライチェーンが外部からの混乱に脆弱な地域では、需要を満たすために生産規模を拡大する必要があるかもしれません。

市場関係者にとっての今後の機会

5G技術と高度な通信技術の登場

5G技術の展開は、導電性シリコーンゴム市場に変革の機会をもたらします。通信事業者が高速かつ信頼性の高い通信をサポートするためにインフラをアップグレードするにつれ、電磁妨害(EMI)を効果的に管理し、熱安定性を提供する素材の需要が重要になります。

導電性シリコーンゴムは、5Gのデバイスやネットワークで使用されるアンテナ、筐体、コネクタなどの用途に最適です。 基地局やネットワークのコンポーネントを含む通信機器の複雑化が進む中、導電性を維持しながら厳しい環境条件に耐えることができる先進的な素材が求められています。

5Gの採用が世界的に拡大する中、導電性シリコーンゴムのメーカーは、次世代技術のユニークな要求に応えるために、革新的な専門配合の開発に大きなチャンスがあります。

自動車分野における用途の拡大

特に電気自動車(EV)や先進運転支援システム(ADAS)の普及により、自動車業界では導電性シリコーンゴムの需要が大幅に拡大しています。自動車メーカーが電動化と自動化に重点的に取り組む中、高温や電気的に厳しい環境下でも確実に機能する素材への需要が高まっています。

導電性シリコーンゴムは、バッテリーシール、センサー、EMIシールド部品など、自動車のさまざまな用途に最適です。自動車内の電子部品の増加に伴い、電気伝導性と環境保護の両方を確保できる素材が必要とされています。

自動車用途向けの革新的な導電性シリコーン配合を開発できる企業は、この成長市場分野で大きな利益を得られる立場にあり、特に業界が電気自動車やコネクテッドカーへと進化する中で、その傾向は強まっています。

導電性シリコーンゴム市場の競合状況

導電性シリコーンゴム市場の競争環境は、世界的な大手企業と地域に特化したメーカーが混在しているのが特徴です。ダウ社、ワッカー・ケミーAG、モーメンティブ・パフォーマンス・マテリアルズ社、エルケムASAなどの大手企業が市場をリードしており、広範な研究開発能力と多様な製品ポートフォリオを活用して競争優位性を維持しています。

市場参加者は、自動車、電子機器、ヘルスケアなどの産業における新たな用途に対応する専門的な配合の開発と技術革新に重点的に取り組んでいます。地域密着型の企業は、地域のニーズに合わせた費用対効果の高いソリューションを提供することで、注目を集めています。

企業が市場での存在感を高め、ハイテク用途における導電性シリコーンゴムの需要の高まりに対応しようと努力する中、持続可能な生産手法への投資や合併、提携などの戦略的イニシアティブが一般的になっています。

導電性シリコーンゴム市場における最近の業界動向

- 2024年5月、ヘンケルAG & Co. KGaAは自動車用途向けのシリコーンシーラントを導入した。新しいシーラントであるLoctite SI 5035は、車両部品の製造に使用される。

- 2024年5月、Wacker Chemie AGはバイオメタノール由来のシリコーンゴムを発売した。ELASTOSIL eco LR 5040と名付けられたゴムは、耐久性と引き裂き抵抗に優れ、医療、乳幼児ケア、食品関連の製品の製造に適している。

導電性シリコーンゴム業界のセグメント化

製品別

- 熱伝導性

- 電気伝導性

用途別

- 自動車

- 電気・電子

- 産業機械

地域別

- 北米

- 中南米

- 欧州

- 南アジア・オセアニア

- 東アジア

- 中東・アフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル導電性シリコーンゴム市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. 疫学 – 難聴および聴力低下

3.3. 技術評価

3.4. 規制環境

3.5. バリューチェーン分析

3.5.1. アプリケーション/マーケットプレイスのリスト

3.5.1.1. 小売

3.5.1.2. Eコマース

3.5.2. エンドユーザー(業界)のリスト

3.6. 主な取引と合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の導電性シリコーンゴム市場の見通し:2018年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(トン)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 2018年から2022年の市場規模(百万米ドル)の分析

5.2.2. 2023年から2031年の市場規模(百万米ドル)の分析と予測

5.3. 導電性シリコーンゴムの世界市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品別:2018年~2022年の市場規模(US$ Mn)の推移

5.3.3. 製品別:2023年~2031年の市場規模(US$ Mn)の推移

5.3.3.1. 熱伝導性

5.3.3.2. 電気伝導性

5.4. 市場の魅力分析:製品

5.5. 導電性シリコーンゴムの世界市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. 用途別市場規模(US$ Mn)分析、2018年~2022年

5.5.3. 用途別:現在の市場規模(US$ Mn)分析および予測、2023年~2031年

5.5.3.1. 自動車

5.5.3.2. 電気・電子

5.5.3.3. 産業機械

5.6. 市場の魅力分析:用途

6. 世界の導電性シリコーンゴム市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2018年から2022年の市場規模(百万米ドル)および数量(トン)の推移

6.3. 地域別、2023年から2031年の市場規模(百万米ドル)および数量(トン)の推移予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米 導電性シリコーンゴム市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018~2022年の歴史的市場規模(US$ Mn)および数量(トン)分析

7.3.1. 国別

7.3.2. 製品別

7.3.3. 用途別

7.4. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. 製品別:市場規模(百万米ドル)分析および予測、2023年~2031年

7.5.1. 熱伝導性

7.5.2. 導電性

7.6. 用途別:市場規模(百万米ドル)分析および予測、2023年~2031年

7.6.1. 自動車

7.6.2. 電気・電子

7.6.3. 産業機械

7.7. 市場魅力度分析

8. 欧州導電性シリコーンゴム市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(トン)の推移

8.3.1. 国別

8.3.2. 製品別

8.3.3. 用途別

8.4. 国別、2023年から2031年の市場規模(百万米ドル)の推移および予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他地域

8.5. 製品別:2023年~2031年の市場規模(百万米ドル)の分析と予測

8.5.1. 熱伝導性

8.5.2. 導電性

8.6. 用途別:2023年~2031年の市場規模(百万米ドル)の分析と予測

8.6.1. 自動車

8.6.2. 電気・電子

8.6.3. 産業機械

8.7. 市場魅力度分析

9. 東アジアの導電性シリコーンゴム市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年から2022年の市場規模(百万米ドル)および数量(トン)分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.4. 国別、2023年から2031年の市場規模(百万米ドル)の現状分析と予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品別市場規模(US$ Mn)分析と予測、2023年~2031年

9.5.1. 熱伝導性

9.5.2. 導電性

9.6. 用途別市場規模(百万米ドル)分析および予測、2023年~2031年

9.6.1. 自動車

9.6.2. 電気・電子

9.6.3. 産業機械

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの導電性シリコーンゴム市場の見通し:2018年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(トン)分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.4. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. 製品別市場規模(US$ Mn)分析と予測、2023年~2031年

10.5.1. 熱伝導性

10.5.2. 電気伝導性

10.6. 用途別市場規模(US$ Mn)分析と予測、2023年~2031年

10.6.1. 自動車

10.6.2. 電気・電子

10.6.3. 産業機械

10.7. 市場魅力度分析

11. ラテンアメリカ 導電性シリコーンゴム市場の見通し:2018年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(トン)分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.4. 現在の市場規模(百万米ドル)の分析と予測、国別、2023年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. 製品別:市場規模(百万米ドル)および数量(トン)の分析と予測、2023年~2031年

11.5.1. 熱伝導性

11.5.2. 電気伝導性

11.6. 用途別:市場規模(百万米ドル)の分析と予測、2023年~2031年

11.6.1. 自動車

11.6.2. 電気・電子

11.6.3. 産業機械

11.7. 市場魅力度分析

12. 中東およびアフリカの導電性シリコーンゴム市場の見通し:2018年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2018年から2022年の市場規模(US$ Mn)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 用途別

12.4. 国別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他地域

12.5. 製品別、2023年から2031年の市場規模(百万米ドル)の分析と予測

12.5.1. 熱伝導性

12.5.2. 電気伝導性

12.6. 用途別、2023年から2031年の市場規模(百万米ドル)の分析と予測

12.6.1. 自動車

12.6.2. 電気・電子

12.6.3. 産業機械

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競合状況マッピング

13.2.2. 競合ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***