世界の建設用プラスチック市場(2025年~2033年):製品別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

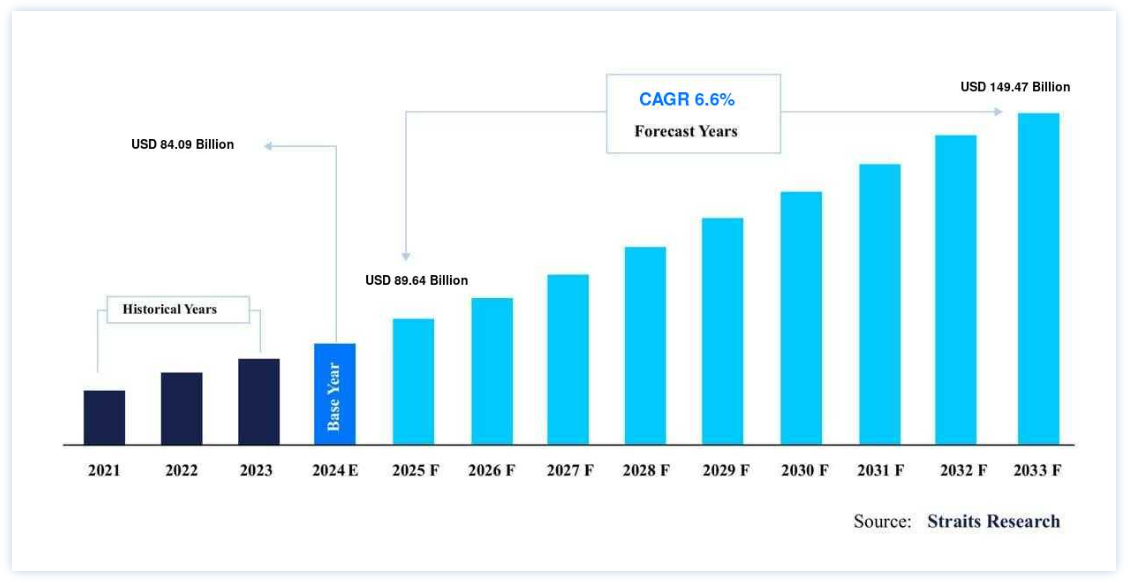

世界の建設用プラスチック市場規模は、2024年には840.9億米ドルと評価され、2025年には896.4億米ドル、2033年には1494.7億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは6.6%で成長すると見込まれています。

近年、世界の建設用プラスチック市場は、都市化や人口増加、住宅地や商業地での建設活動の拡大、建設におけるプラスチックの利点、エネルギー効率や持続可能性、インフラ整備や改修など様々な要因により急増している。

建設用プラスチックは、建築・建設用途への適合性を高めるために化学処理によって特別に改良された合成素材群である。 通常のプラスチックに比べ、耐久性、耐候性、防火性などが向上している。 建築用プラスチックには、パイプ、断熱パネル、窓枠、ビニールタイル、木材・プラスチック複合材(WPC)など、さまざまな形状のものがある。

建築用プラスチックは、建物の中ではあまり目立たないが、配管、断熱材、窓枠、インテリアなど、幅広い用途で利用され、その用途は拡大している。 金属や木材のような従来の建材に比べ、価格と機能性がうまくミックスされています。 建設用プラスチックはリサイクル材を使用して製造することが可能で、多くの場合リサイクル性に優れているため、循環型経済への貢献と環境負荷の低減につながります。

ハイライト

製品別ではポリ塩化ビニルが優勢

用途別ではパイプとダクトが優勢

エンドユーザー別では非住宅建設が優勢

アジア太平洋地域が世界市場の最大株主

建設用プラスチック市場の成長要因

都市化と人口増加

急速な都市化と人口増加が、住宅、商業、インフラ・プロジェクトにおける建築資材、特にプラスチックの需要を促進している。 都市に移り住む人が増えるにつれ、住宅や商業用建物のニーズが高まり、建設業界を圧迫している。 世界の人口は今後30年間で20億人近く増加し、2050年には80億人から97億1,000万人になると予測されている。

さらに、都市人口の拡大により、道路、橋、水処理プラント、送電網などのインフラ整備が必要になる。 そのため、建設用プラスチックは、木材や金属といった従来の材料とは異なり、さまざまな建築用途に対応できる費用対効果の高い汎用性の高いソリューションを提供している。 さらに、発展途上国や先進国の政府は、人口増加によるインフラ整備に多額の投資を行っている。 その結果、建設支出の増加は今後10年間、建設用プラスチックメーカーに有利な機会をもたらすと予測されている。

建設用プラスチック市場の阻害要因

原材料価格の変動

建設用プラスチックの製造に必要な2つの原材料である原油と石油化学製品の価格変動は、メーカーの収益に影響を与える可能性がある。 この変動は、価格戦略やコスト管理に問題を引き起こす可能性がある。 メーカーは、原材料や完成品の在庫を注意深く監視しなければならない。 石油化学製品や原油を安く大量に購入し、その材料を利用する前に価格が下落すれば、損失を被るリスクがある。

一方、価格が低いときに十分な量を購入しなければ、その後価格が上昇したときに不足が発生し、生産が遅れて売上が失われる可能性がある。 結局のところ、建設用プラスチックを生産する企業の収益性は、原材料価格の変動によって大きな影響を受ける可能性がある。

予期せぬ価格上昇によって損失が発生したり、利益率が低下したりする可能性がある。 例えば、2023年5月のPPI報告によると、「プラスチック加工品」の価格指数は2022年5月と比較して10.2%上昇した。 この大幅な上昇は、原材料価格の変動による建設プラスチックメーカーの不安定さを浮き彫りにしている。

建設用プラスチック市場の機会

持続可能な建築の増加

環境に優しい建築技術に対する需要の高まりが、バイオベース・プラスチックやリサイクル・プラスチックの使用を後押ししている。 環境に関しては、従来のプラスチックに代わるこれらの代替品は有害性が低い。 世界各国の政府は、プラスチック廃棄物の生産と管理に関して、より厳しい環境法を導入しており、建設業を含む様々な産業において、環境に優しい代替プラスチックの使用をさらに奨励している。 バイオベース・プラスチックやリサイクル・プラスチックは、化石燃料から作られる従来のプラスチックに比べて、環境にとってさまざまな利点がある。

さらに、低カーボンフットプリント、埋立地への依存度の低減、特定条件下での生分解性など、持続可能な建設に役立つ利点もある。 例えば、建設活動が環境に与える影響に対する意識が高まるにつれ、インドの建設業者やデベロッパーは革新的な解決策で持続可能な慣行を取り入れつつある。 2024年には、いくつかのトレンドがインドの建設事情を再構築し、より環境に優しく責任ある未来への道を切り開くだろう。

地域別インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域は、世界の建設用プラスチック市場の最も重要なシェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 アジア太平洋地域は、主に中国、日本、インド、韓国などの発展途上国における需要の急増に牽引され、建設用プラスチック市場における優位性を維持する構えだ。 特に中国は、建設セクターの堅調な拡大により、同市場における主導的地位を維持すると予想される。 中国の野心的な一帯一路構想(BRI)を含む都市化とインフラ開発イニシアティブに後押しされた建設活動の継続的な成長により、大量の建設用プラスチックが必要とされている。

同様に、インドの建設用プラスチック市場も、建築分野への政府投資の増加や、手ごろな価格の住宅とインフラ整備を優先する「万人のための住宅」のような構想に後押しされ、大幅な成長が見込まれている。 これらの国々の急速な経済成長は、住宅プロジェクトや都市化投資の必要性を強調し、建設用プラスチックの需要をさらに押し上げている。 アジア太平洋地域は世界人口の約60%を占めており、これらの国々における建設活動やインフラ・プロジェクトの規模は計り知れない。

北米 急成長地域

北米市場は、リフォームプロジェクトの急増とプラスチック消費率の上昇に牽引され、予測期間中に最も急成長するセグメントとして浮上した。 特に、北米は一人当たりのプラスチック消費量が世界一であり、これが市場拡大に大きく寄与している。 米国とカナダは、ダイナミックな建築業界に後押しされ、同地域の成長を牽引している。 特に都市部では、古い建築物の改修が引き続き市場の拡大を支えている。

さらに、プラスチック産業協会(Plastics Industry Association)や全米プラスチック工業協会(ANIPAC)のような業界団体が主導するイニシアチブによって、プラスチック技術の力強い成長と革新が、その多様な用途とともに後押しされている。 公共インフラへの政府投資は、建築・建設用プラスチックの需要をさらに増大させ、商業ビルの急増するニーズは市場の成長に拍車をかけている。 これらの要因が重なり、北米市場は今後数年間、持続的な拡大が見込まれる。

セグメント分析

製品別

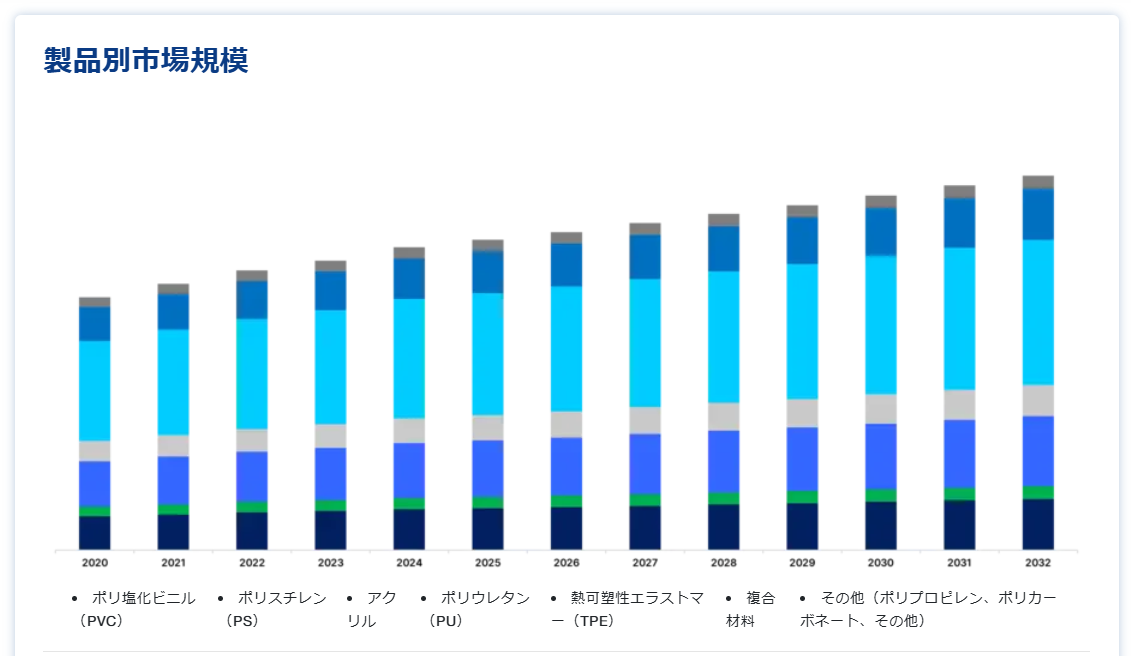

世界の建築用プラスチック市場は、製品別にポリ塩化ビニル(PVC)、ポリスチレン(PS)、アクリル、ポリウレタン(PU)、熱可塑性エラストマー(TPE)、複合材料、その他(ポリプロピレン、ポリカーボネート、その他)に区分される。

ポリ塩化ビニル(PVC)セグメントは世界市場を支配している。 その多用途性は、ヘルスケア、自動車、包装、さらにはファッションの分野にも及んでいる。 ヘルスケア分野では、PVCは滅菌処理に適合し、重要な液体の完全性を維持する能力があるため、点滴チューブや血液バッグなどの医療機器に利用されています。 自動車分野では、PVCは油、燃料、化学薬品に対する耐性を持つことから、内装、ドアパネル、ボンネット下の部品に使用されています。

包装分野では、PVCが湿気やガスに対する優れたバリア性を持つため、食品や医薬品の保存に役立っています。 さらに、PVCの可鍛性により、ファッション業界のデザイナーは、合成皮革から耐久性のあるハンドバッグに至るまで、革新的な作品を探求することができます。 PVCが広く使用されているのは、その固有の特性、経済性、そして環境に配慮した素材であることの証であり、さまざまな分野で選ばれている素材となっています。

用途別

パイプ・ダクト部門が圧倒的な地位を占めている。建物の建設や外装用途で広く使用されていることに加え、プラスチックパイプシステムは多様な産業やインフラプロジェクトでますます欠かせないものとなっている。 建築分野では、プラスチックパイプはその耐久性、柔軟性、費用対効果で支持され、排水、下水、飲料水の配水など様々な配管ニーズに最適である。

従来の建築用途にとどまらず、プラスチックパイプは地熱配管システムなどの特殊な分野でも重要な役割を果たしており、冷暖房のニーズに対して効率的で環境的に持続可能なソリューションを提供しています。 さらに、消防用途では、プラスチックパイプは消火用水の信頼性の高い輸送を提供し、腐食や錆に対する耐性は過酷な環境での長寿命と信頼性を保証します。

エンドユーザー別

非住宅建設分野が最大のシェアを占めている。 非住宅建築分野では、ショールーム、製造施設、病院、小売店などで建築用プラスチックを使用することができる。 非住宅建設への投資が拡大する結果、市場は成長するだろう。 例えば、Larsen & Toubroは2019年にインドで病院、商業ビル、製造施設を3億3660万米ドルから6億7320万米ドルで建設する契約を受注した。 こうした投資は、非住宅建設用プラスチック分野の需要を促進し、建設用プラスチック市場の成長を増大させるだろう。

建設用プラスチック市場のセグメント

製品別(2021年~2033年)

ポリ塩化ビニル(PVC)

ポリスチレン(PS)

アクリル

ポリウレタン(PU)

熱可塑性エラストマー(TPE)

複合材料

その他(ポリプロピレン、ポリカーボネート、その他)

用途別(2021~2033年)

パイプ・ダクト

断熱材

フローリングとデッキ材

ドア建具

その他(ルーフィング、クラッディング、防水、その他)

エンドユーザー別(2021-2033年)

住宅建設(個人住宅、長屋住宅、大規模集合住宅)

非住宅建築(商業建築、工業、インフラストラクチャー)

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の建設用プラスチック市場規模分析

9. 北米の建設用プラスチック市場分析

10. ヨーロッパの建設用プラスチック市場分析

11. APACの建設用プラスチック市場分析

12. 中東・アフリカの建設用プラスチック市場分析

13. ラタムの建設用プラスチック市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***