世界の消費者信用市場(2024年~2032年):支払方法別、クレジットタイプ別、発行者別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

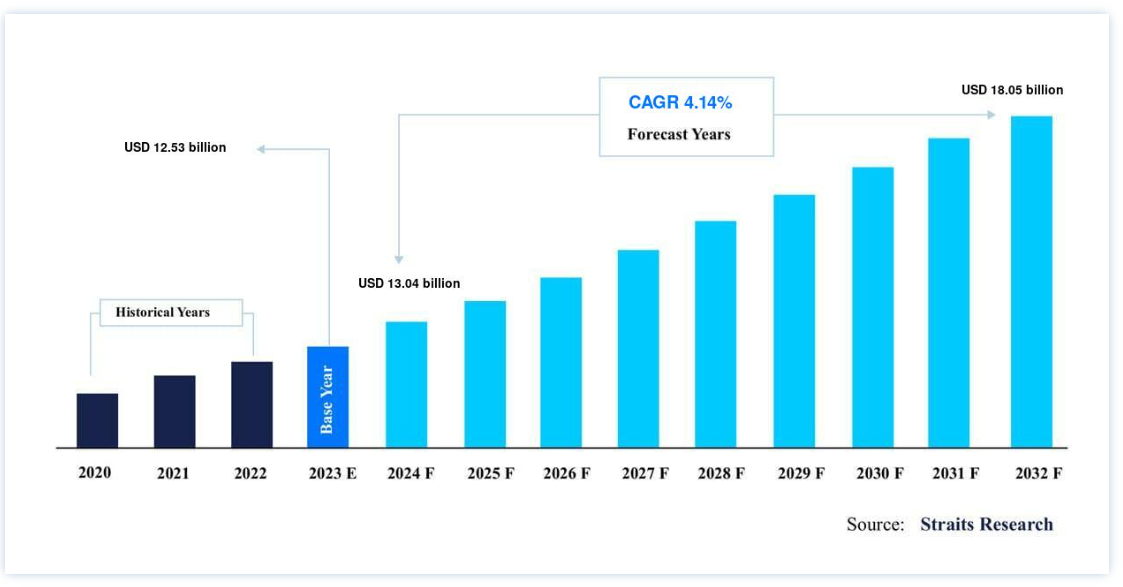

世界の消費者信用市場規模は、2023年に 125.3億ドルと評価され、 、2024年には 130.4億ドルに達すると予測されます。2024年には4.04億ドル から 2032年には180.05億ドル に達すると予測され、予測期間(2024-2032年)中の CAGRは4.14% を示しています。

近年、個人や中小企業のローン需要の増加や、消費者信用業者が提供する数多くのメリットが世界市場の成長を後押ししている。 Eコマースやシェアリングエコノミーの台頭、新たな支払い方法はクレジット需要に影響を与える。 さらに、若い世代はデジタル・クレジット商品や代替的な融資モデルに対してオープンであることが多い。

消費者信用とは、個人、家族、家庭の必要に応じて個人が信用を利用することである。 借りた資金は、通常、利息を付けて長期的に返済されることを理解した上で、買い物をしたり、金銭的な義務を果たしたりするためにお金を借りることである。 消費者信用は、人々が前払いで全額を支払うことなく、様々な目的のためにお金を借りることができる一般的な金融取り決めです。 言い換えれば、消費者信用とは、個人使用のための商品やサービスの購入資金を調達するために個人が利用する短期および中期の個人向け融資を指す。 与信の承認や既存の与信の延長には金融手数料が課され、現金融資の形で提示されることもあれば、販売者が販売信用として提示することもある。 一般的には、一定の支払回数で返済しなければならない非リボルビング・ローンや、自動車、消費財、住宅修理、個人ローンなどのリボルビング・ローンの形で利用できる。

ハイライト

支払方法はデビットカードが圧倒的に多い。

クレジットの種類ではリボ払いが圧倒的である。

銀行が発行体セグメントを独占

北米は世界市場の筆頭株主

消費者信用市場の成長要因

個人および中小企業のローン需要の増加

個人や中小企業のローン需要の高まりが、個人ローン市場の拡大に拍車をかけている。 世界市場の収益成長は、収入と支出のギャップの拡大や、消費者の金融ニーズの高まりが大きな原動力となっている。 金融機関は、無担保個人ローン、債務一本化ローン、住宅改修ローン、医療ローン、その他の専門商品など、さまざまなニーズに合わせた幅広い個人ローン商品を提供することで、この傾向に対応している。 こうした商品の多様化は、借り手の幅広い資金需要を反映している。

例えば、2023年7月、ジェニウス銀行は、顧客が高利の負債を何千ドルも節約できるように設計された消費者向け個人向けローンを導入した。

これらのローンは、特に多くの個人が負債を減らし、貯蓄を強化する方法を模索している状況において、様々な経済状況に対応できるよう、柔軟な期間と割引金利を提供している。 こうした革新的なアプローチが市場の急成長を後押ししている。 これが市場成長の原動力になると予想される。

抑制要因

セキュリティとプライバシーに関する懸念の欠如

デジタル決済業界は急速な技術進歩により急速に拡大しているが、様々なエンドユーザー産業でデジタル決済 を利用するにはいくつかの欠点がある。 セキュリティと安全性への懸念は、デジタル決済の主な欠点の1つと考えられている。 デジタル決済のエコシステムは、十分なセキュリティ対策が施されていない場合、不正参加や詐欺、データ漏洩などの被害を受けやすい。 不十分なセキュリティ設定は、消費者と企業の双方にとって情報の喪失につながり、その結果、利用者は金銭を盗まれ、企業は多大な金銭的損失を被ることになる。

さらに、多くの人々が、デジタル決済手段を利用する際のプライバシーや匿名性の欠如を懸念している。 顧客は、自分の情報が同意なしに第三者に使用されたり、自分や他人の決済に関連して特定されたりすることを懸念する可能性がある。 その結果、この要因が市場の拡大と成長を阻害している。

市場機会

インターネットの拡大とスマートフォンの普及

世界のデジタル決済市場におけるインターネットとスマートフォン の急速な普及に伴い、消費者と企業の活動にいくつかの重大かつ広範囲な影響が見られるようになった。 デジタル決済は、インターネットに接続されたデバイスを使用して、24時間365日、販売場所に物理的にいるかどうかに関係なく、誰でも小売取引を行うことを可能にする。 最近、S Jaishankar外務大臣は、デジタル決済におけるインドの優れた発展を強調した。 同大臣は、インドでは現在、統一決済インターフェース(UPI)を使用して、毎月120億ルピーの取引が行われていると述べた。

同氏は、米国でのデジタル取引は年間40億ルピーに過ぎないことを指摘し、これと対比した。 消費者は、現金を持ち歩いたり、銀行やクレジットカードを使ったりする必要がないため、迅速かつ簡単に購入や支払いを行うことができる。 そのため、決済サービスプロバイダは、顧客が小売取引を完了するために使用する機器に電子的に簡単に接続することができ、消費者信用業界における信頼性の高い資金移動を迅速、安全かつ効率的に完了することができる。 この要素は、今後数年間、市場に成長機会をもたらすだろう。

地域別インサイト

北米:支配的な地域

北米は最も重要な世界市場の株主であり、予測期間中に大幅な拡大が見込まれている。 この地域の主導的地位は、業界における主要プレーヤーの存在に起因している。 これらの企業には、シティグループ、JPモルガン・チェース、ウェルズ・ファーゴ、バンク・オブ・アメリカ、アメリカン・エキスプレス、HSBCホールディングス、中国工商銀行、U.S.バンコープ、BNPパリバ、TDバンクなどが含まれる。 ニルソン・レポートによると、2022年末現在、米国の汎用クレジットカードの残高は1兆7,010億米ドルで、2021年から14.7%増加した。 Visaはクレジットカードの中で残高ベースで最大の市場シェアを持っている: Visa: マスターカード:3,360億米ドル、24%: マスターカード:3,360億米ドル、24 さらに、人口動態の変化やミレニアル世代の行動、教育・医療費の上昇、クレジット商品の進歩、世界経済のパターン、規制の変更など、さまざまな要因が市場の成長に寄与している。

アジア太平洋地域:最も高い成長率で急成長している地域

アジア太平洋地域は、予測期間中に最も急成長する地域である。 消費者の所得水準が着実に上昇し、デジタル決済システムの人気が高まり、ローンやクレジットの利用可能範囲が広がっていることから、金融情勢が大きく変化していることは明らかである。 この地域の成長の原動力となっているのは、中国、インド、韓国といった国々であり、消費者信用に対する需要が高まっている。 インドもまた、過去10年間にクレジット業界で大きな成長、技術的破壊、構造的変化を経験している。 この業界におけるフィンテックの台頭を考えると、クレジットカードがカバーすべき距離はまだかなりある。 多国籍消費者信用会社Home Credit Indiaの年次調査「How India Borrows (HIB) Survey 2023」によると、借り手の59%がインスタントメッセージングアプリで融資メッセージを受け取っている。 これは、WhatsAppがデジタル融資の重要なチャネルになりつつあることを示している。 さらに、この地域の成長の原動力となっているのは、中間所得層の拡大と可処分所得の増加に後押しされた消費者信用に対する需要の高まりである。

消費者信用市場のセグメンテーション分析

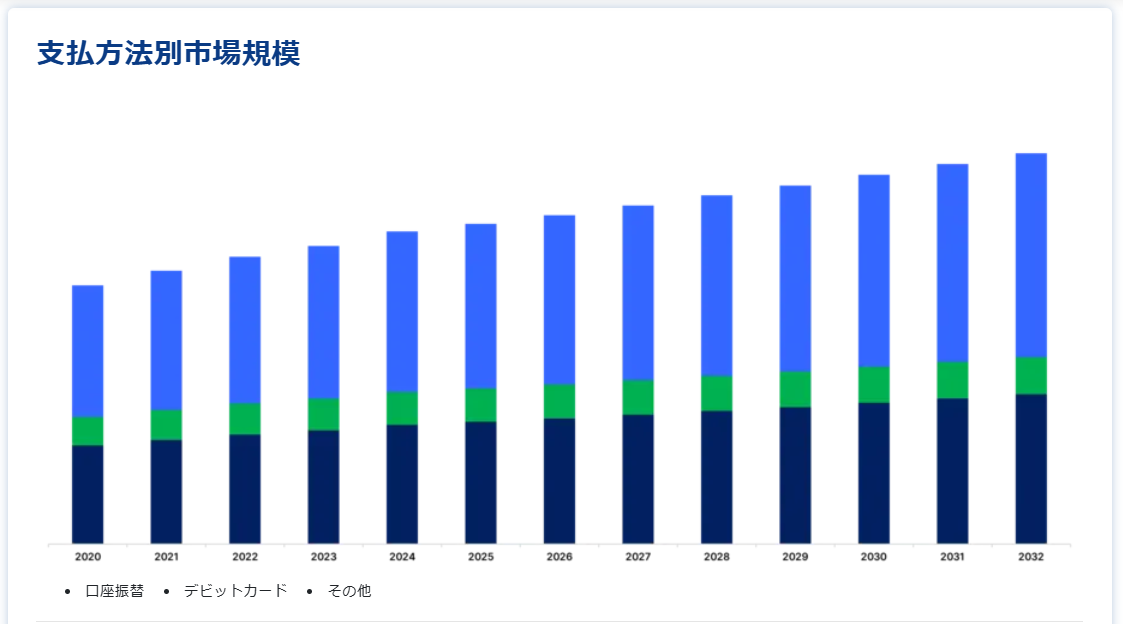

支払方法別

この優位性は、デビットカード利用の増加、必要不可欠な買い物への利用、刺激的な支払いが人々の銀行口座に与える影響など、いくつかの要因によるものである。 2022年の米国では、デビットカードまたはプリペイドカードが全カードの60%を占めている。 政府の景気刺激策の影響も、デビットカードの利用を後押ししている。 景気低迷時に個人を支援するために支給されるこれらの支払いは、銀行口座に振り込まれることが多く、デビットカードで簡単にアクセスできるため、デビットベースの取引が急増した。

例えば、Visa Inc.の副会長は、2020年5月のデビットカード取引は12%増加し、前月から9ポイント改善したにもかかわらず21%減少したクレジットカード取引を上回ったと指摘した。

このようなデビットカード利用の急速な伸びは、様々な消費セグメントやチケットのサイズ帯で明らかであり、高額な買い物においてもデビットカード取引が顕著なシェアを獲得している。

クレジットの種類別

リボルビング・クレジットは、あらかじめ設定された利用限度額の範囲内で、借り入れ、返済、再度の借り入れを柔軟に行うことができるため、市場で主導的な役割を果たしている。 この特徴により、定期的な出費や不測の出費のためにクレジットを必要とする消費者に人気のある選択肢となっている。 リボルビング・クレジットの利便性と適応性が、市場におけるリボルビング・クレジットの成長と優位性に寄与している。 リボルビング・クレジットは、限度額を超えない限り、常に資金を利用することができる。 この柔軟性により、消費者はキャッシュ・フローを効果的に管理することができ、リボルビング・クレジットは日常的な買い物や緊急の出費、短期的な資金需要に理想的である。

発行者別

銀行が世界市場を支配しているのは、その長い歴史、忠実な顧客基盤、広範な支店網による。 銀行は、個人ローン、クレジットカード、住宅ローンなど、多様な信用商品を提供し、多様な顧客ニーズに応えている。 また、銀行は高いブランド評価を得ており、それが顧客の獲得と維持に役立っている。 また、銀行はFinTech企業と連携してサービスを向上させ、高まるデジタル決済のニーズに応えている。

例えば、2021年6月には、ICICI銀行とアマゾン・ペイによって200万枚以上の「アマゾン・ペイICICI銀行クレジットカード」が発行されたことが発表された。

フィンテックは、クレジット業界の拡大を促進する論理的かつ革新的な変化を導入している。 彼らは、銀行の既存データやAPIスタックを活用することで、一流のサービスを提供し、この業界に革命を起こしている。

消費者信用市場のセグメント

支払方法別(2020年~2032年)

口座振替

デビットカード

その他

クレジットタイプ別(2020年~2032年)

リボルビング・クレジット

非リボルビング・クレジット

発行体別(2020年~2032年)

銀行

日本政策金融公庫

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の消費者信用市場規模分析

9. 北米の消費者信用市場分析

10. ヨーロッパの消費者信用市場分析

11. APACの消費者信用市場分析

12. 中東・アフリカの消費者信用市場分析

13. ラタムの消費者信用市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***