産業調査:コンシューマー向けネットワーク接続ストレージ(NaS)の世界市場~シェア分析、推進要因、阻害要因など、2024-2034年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

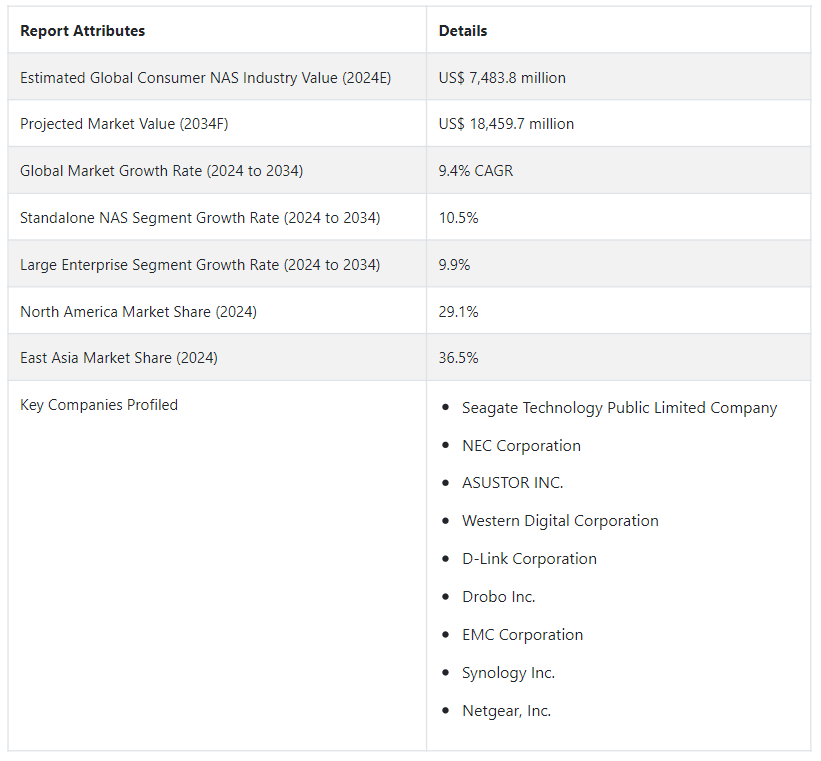

世界のコンシューマー向けネットワーク接続ストレージ(NaS)市場は、2024年には合計でUS$74億8380万になると予測されている。 予測では、予測期間中、堅調な拡大が CAGR9.4%で上昇している。 2034年までに、コンシューマー向けNASの市場規模は184億5,970万ドルに達する見込みです。 この成長は、以下を含む様々な要因によって支えられている:

一般家庭や中小企業における費用対効果の高いデータ・ストレージ・デバイスへの需要の高まり

デジタル変革の高まり

インターネット普及率の上昇とモバイル・コンピューティング・デバイスの利用拡大によるデータ量の増加

HDビデオや画像を含むデジタルコンテンツ消費の増加

ゲーム愛好家によるNASデバイスの高い採用率

大容量メディア・ライブラリの集中ストレージに対するニーズの高まり

データ・セキュリティとプライバシーに関する懸念の高まり

AI、ML、データ分析の採用拡大

次世代ネットワーク(NGN)機器に対するニーズの急増と消費者向けNASの価格低下

家庭用データストレージアプリケーションにおけるNASの利用

主な消費者向けネットワーク接続ストレージ(NAS)市場動向は以下の通り:。

モノのインターネット(IoT)デバイスの急速な普及

リモートワークの増加傾向

マルウェア保護、暗号化、セキュアアクセスプロトコルなどの高度なセキュリティ機能をコンシューマー向けNASデバイスに組み込み、保存データを保護

世界的なメディア・ストリーミング・サービスの人気の高まり

潜在的な利点による個人向けNASデバイスへの関心の高まり

コンシューマー向けNASデバイスは、世界的に絶大な支持を得ている。 これは、NASシステムを使用するいくつかの利点によるものである。 例えば、これらのストレージ・デバイスは、外付けハードドライブよりも信頼性が高く、セキュリティにも優れています。

急速なデジタル化が進む中、人々は複数のデバイスからデータにアクセスする方法を模索している。 そのため、ネットワーク経由でさまざまなデバイスからデータを一元管理し、安全にアクセスできるコンシューマー向けNASシステムの導入が進んでいます。

NASシステムは、スマートホームデバイスやその他の技術によって作成されたデータを保存・管理するための便利で効率的な方法となりつつある。 したがって、スマートホームの世界的な普及は、消費者向けネットワーク・アタッチド・ストレージ・デバイスの需要を押し上げるだろう。

小規模組織では、データの保存と管理に消費者向けネットワーク接続ストレージ(NAS)システムを採用するケースが増えている。 この背景には、集中管理、共有ストレージ、複数のホスト間で容量を共有できる柔軟性など、NASシステムのいくつかの利点がある。

トップ企業は、コンシューマー向けに新しいネットワーク・アタッチド・ストレージを導入するため、常に革新を続けている。 直感的なインターフェイスやユーザーフレンドリーなソフトウェアを開発することで、ユーザーエクスペリエンスを向上させることに注力している。 彼らはまた、その性能を高めるために、ソリューションに斬新な技術を組み込んでいる。

例えば、QNAP Systems, Inc.は2023年1月、新しいストレージ・インターフェースと技術を採用した最先端のNASソリューションを発表した。

メモリとプロセッサ技術の進歩により、各社は消費者向けNASデバイスの性能を向上させている。 さらに、複数の企業がクラウドサービスを統合し、ユーザーが重要なデータをシームレスに同期してクラウドストレージにバックアップできるようにしている。

コンシューマー向けNASデバイスの需要を促進する要因とは?

近年、デジタルトランスフォーメーション、インターネットの普及、携帯電話の高い普及率により、世界的にデータ生成量が大幅に増加しています。 このため、消費者向けネットワーク接続ストレージ・デバイスの需要が高まっており、この傾向は2034年までさらに拡大すると予想されている。

対象市場を押し上げると予想されるもう1つの主な要因は、ハイブリッドNASソリューションの採用が増加していることである。 これらのハイブリッドストレージソリューションにより、企業は重要なデータを効率的に共有・管理できるようになる。

「スマートホームとメディア・ストリーミング・サービスの人気の高まりが売上を強化」。

特に米国や中国などの国々では、スマートホームデバイスやモノのインターネット(IoT)の利用が増加しています。 このため、スマート・ホーム・デバイスによって生成されたデータを保存・管理するために、NASデバイスを含む集中型ストレージ・ソリューションに対する需要が生じています。

消費者はまた、家庭内のメディア・コンテンツの保存とストリーミングにNASデバイスを使用している。 したがって、世界的なメディア・ストリーミング・サービスの人気上昇と集中型ストレージへのニーズは、予測期間中に消費者向けネットワーク接続ストレージ(NAS)デバイスの売上をさらに押し上げるだろう。

コンシューマー向けNAS市場拡大の課題は?

堅調な成長軌道にもかかわらず、製品採用を減少させ、市場拡大を制限する可能性のある特定の要因があります。 市場成長を妨げる重大な要因の一つは、NASの機能に対する認知度の低さである。

いくつかの地域の人々は、従来のストレージ・ソリューションと比較してNASシステムが提供する利点や機能性に気づいていない。 このことが、評価期間中の世界の消費者向けネットワーク・ストレージ(NAS)産業の拡大を制限すると予想される。

容量が限られていることも、コンシューマー向けNASデバイスの採用を大幅に減らす決定的な要因となっている。 これらのシステムは一般的にストレージ容量が固定されており、拡張するには新しいデバイスを購入する必要があります。 これは高価であり、不便でもある。

いくつかの企業は、直接接続型ストレージ(DAS)やストレージ・エリア・ネットワーク(SAN)ソリューションへの嗜好を移しつつある。 これは、消費者向けネットワーク接続ストレージ市場の成長を抑制するだろう。

国別インサイト

北米と東アジアは、世界市場で拮抗している。 しかし、中国、韓国、日本のような国々で進行中のデジタル化と技術進歩は、東アジアが世界のコンシューマー向けNAS市場で競争力を獲得するのに役立つだろう。

東アジアのコンシューマー向けNAS産業は、2034年まで10.0%という堅調なCAGRを目撃することになる。 2034年末には38.4%の収益シェアを占めるだろう。 中国は東アジアで最も支配的な市場であり続けると予測され、日本はより高いCAGRを目撃すると予測される。

北米の消費者向けネットワーク接続ストレージ(NaS)市場は、2034年まで年平均成長率9.6%で推移するとみられる。 2034年には29.1%の世界市場シェアを占めると予測されており、米国が最前線でリードしている。

中国が消費者向けNAS装置メーカーの温床となる理由とは?

「デジタル変革によるデータ生成の増加が中国を有利な市場に」。

中国は、東アジアと世界の消費者向けNAS市場の両方を支配すると予想されている。 2034年には41億3,830万USドルの評価を達成する見込みである。 予測期間中、中国における消費者向けネットワーク接続ストレージデバイスの需要は、年平均成長率9.9%で拡大し、次のような要因によって牽引される:

デジタル化の急速な浸透

データ生成量の増加

データ・セキュリティとプライバシーに対する意識の高まり

費用対効果の高いストレージ・ソリューションに対するニーズの高まり

NASハードウェアとソフトウェアの絶え間ない技術進歩

インターネットの普及

活況を呈するeコマース部門

ゲーム・娯楽文化の成長

零細中小企業の増加

中国は、デジタル化、インターネットの普及、モバイル機器やIoT技術の導入に関して、最前線からリードしている。 これらの発展により、信頼性の高いストレージ・ソリューションを必要とする膨大な量のデータが生成されている。 このため、中国では2034年まで消費者向けNAS機器の需要が高まると予想される。

コンシューマー向けNASデバイスは、複数のデバイスを一元管理し、すぐにアクセスできるストレージを提供する。 家庭や中小企業での導入が進んでいます。

高解像度のビデオ、音楽、写真といった個人のデジタル資産の増加は、NASデバイスのような大容量のストレージ・オプションに対するニーズを生み出すだろう。 同様に、オンラインゲームやストリーミングサービスの人気の高まりは、中国の消費者向けネットワーク接続ストレージ市場のシェアを向上させるだろう。

なぜ米国ではコンシューマー向けNASソリューションの需要が高まっているのか?

「米国で需要を後押しするスマートテクノロジーの採用拡大」。

米国の消費者向けネットワーク接続ストレージ市場規模は、2034年までに39億4,830万USドルに達すると予測されています。 米国におけるコンシューマ向けNASデバイスの全体的な採用は、評価期間中に年平均成長率9.9%で成長する見込みです。

米国の消費者向け接続型ストレージ市場の成長を促進する要因はいくつかあると予想される。 これらには以下が含まれる:

堅牢なストレージ・ソリューションへの需要の高まり

高解像度画像や4Kビデオなど、高画質メディア・コンテンツの消費の増加

デジタルトランスフォーメーションによる高いデータ生成量

スマートホームデバイスの普及に伴うコネクテッドホームの急増

在宅勤務のトレンドの高まり

プライバシーの問題など、クラウド・ストレージ・ソリューションの限界に対する意識の高まり

柔軟性と制御性の高さからNASデバイスを好む技術に精通したユーザーの増加

パーソナル・データ・ストレージ・デバイスへの関心の高まり

米国では、モノのインターネット(IoT)やスマートホームデバイスの導入が進んでいる。 このため、NASデバイスを含む集中型ストレージ・ソリューションに対する高い需要が見込まれ、市場成長の原動力となっている。

NASデバイスは、スマートホームデバイスによって生成されたデータを効率的かつ便利に保存・管理するための理想的なソリューションになりつつある。 NASはこうしたデータの中心的なハブとして機能する傾向がある。 同様に、リモートワークやオンライン・コラボレーションによってストレージ・ニーズが高まることで、2034年まで米国での売上成長が促進される。

消費者向けネットワーク接続ストレージ(NAS)市場分析のカテゴリー別洞察

以下のポーションは、コンシューマー向けNAS市場における主要セグメントとそれぞれのシェアに関する深い洞察を提供する。 この情報は、企業がそれに応じて戦略を立て、需要の高いソリューションに投資するのに役立つ。

マウントタイプ別に見ると、スタンドアロン型消費者向けネットワーク接続ストレージセグメントが市場をリードし、2034年には82.2%の金額シェアを占めると予測されている。

大企業は、9.9%のCAGRを示し、消費者向けスタンドアロン型ネットワーク接続ストレージソリューションの主要なエンドユーザーであり続けると予測されています。

スタンドアロン NAS ソリューションの人気の理由とは?

「コンパクトさと費用対効果でスタンドアロンNASデバイスが人気に」。

最新の分析によると、市場におけるスタンドアロン型ネットワーク接続ストレージ(NAS)ソリューションの需要は引き続き高い。 これは、コンパクトで費用対効果が高く、ノイズが少ないなど、複数の利点があるためだ。

スタンドアロン分野は、予測期間中10.5%という驚異的なCAGRで成長すると推定されている。 2034年には、US$ 151 億7,390 万の評価額を達成し、82.2% の収益シェアに貢献すると思われる。

スタンドアロンの消費者向けネットワーク接続ストレージ・デバイスは、一般にラックマウント型NASデバイスよりも小型でコンパクトである。 家庭用分野で広く使用されています。 費用対効果が高いため、予算重視のユーザーにも理想的です。

スタンドアロンNASデバイスを人気にしているもう1つの特徴は、その静音性です。 これらのNASソリューションは、ラックマウント型と比較してノイズの発生が大幅に少ない。 このため、特に家庭でスタンドアロンNASソリューションの採用が増加しており、対象セグメントの成長を後押しすると予想される。

コンシューマー向けNASデバイスの主要エンドユーザーは?

「大企業はコンシューマー向けNASソリューションの主要エンドユーザーであり続ける」。

大企業におけるコンシューマ向けNASデバイスの採用は、予測期間中に9.9% の年平均成長率で増加する見込みです。 2034年までに、このターゲットセグメントは53.6%という突出した市場シェアを占めると予測されている。

大企業における消費者向けネットワーク接続ストレージ・ソリューションの展開を後押ししている要因はいくつかある。 これには、大企業における非構造化データの増加や、コスト効率と信頼性の高いデータ管理ソリューションに対するニーズの高まりなどがある。

大企業はSAN(ストレージ・エリア・ネットワーク)を含む堅牢で拡張性の高いストレージ・ソリューションに依存していますが、いくつかの用途ではコンシューマー向けNASデバイスも活用しています。 例えば、このような費用対効果の高いソリューションは、ITリソースが限られた小規模な支店のローカル・ストレージやファイル共有に利用されている。

また、コンシューマー向けNASデバイスは、重要度の低いデータのストレージ・バックアップや、古いプロジェクトのアーカイブにも理想的な選択肢となりつつある。 従って、大企業におけるコンシューマー向けNASソリューションの採用拡大が、ターゲット・セグメントを押し上げるだろう。

競合状況

本レポートに掲載されている消費者向けネットワーク接続ストレージ(NaS)デバイスの上位メーカーおよびサプライヤーには、Seagate Technology Public Limited Company、NEC Corporation、ASUSTOR INC.、Western Digital Corporation、D-Link Corporation、Drobo Inc.、EMC Corporation、Synology Inc.、Netgear, Inc.などが含まれる。

消費者向けネットワーク接続ストレージ(NaS)の主要企業は、エンドユーザーの進化し続ける要求に応えるため、新しいソリューションの立ち上げに注力している。 また、収益を押し上げ、世界的な足跡を拡大するために、パートナーシップ、買収、提携などの戦略を実施する傾向にある。

最近のコンシューマーグレードNASシステム市場の動向:

2022年10月、QNAPは第12世代Intel Coreマルチスレッドプロセッサを搭載したTVS-hx74 ZFS NASを発表した。 これは特に仮想化アプリケーション用に設計されている。

2022年6月、安全なデータ管理ソリューションの大手プロバイダーであるStorCentricは、Nexsan EZ-NASを発表した。 この新しいネットワーク接続ストレージは、中小企業や大企業のエッジ開発に最適である。

2023 年 3 月、Synology によって DS423 と DS423+ を含む 2 つの新しいディスクステーションが発表された。 この斬新なオールインワン ストレージ ソリューションは、ホーム オフィスや小規模企業向けに設計されている。

2023年、ASUSTORは新しいLockerstor Gen2シリーズのNASデバイスを発表した。

コンシューマー向けネットワーク接続ストレージ市場レポートのセグメンテーション

設計別 :

1ベイ

2ベイ

4ベイ

5ベイ

6ベイ

6ベイ以上

マウントタイプ別 :

ラックマウント

スタンドアロン

ストレージタイプ別 :

ハードディスクドライブ(HDD)

フラッシュ・ストレージ

ハイブリッド

ストレージ容量別:

1TB未満

1TB以上20TB未満

20TB以上

展開別 :

オンプレミス

クラウド/リモート

ハイブリッド

エンドユーザー別:

住宅

中小企業

大企業

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

消費者向けネットワーク接続ストレージ(NaS)市場の規模は?

2024年の世界市場規模は74億8,380万米ドルとなる。

消費者向けネットワーク接続ストレージデバイスの需要見通しは?

世界の需要は2034年まで年平均成長率9.4%で増加すると予測される。

2034年の市場規模予測は?

消費者向けネットワーク接続ストレージの市場規模は、2034年には184億5,970万米ドルに達すると予測されている。

2019年のコンシューマー向けNAS市場規模は?

2019年の世界のコンシューマー向けNAS市場規模は41億9,620万米ドルであった。

北米市場の売上予測は?

北米における2034年の売上高は53億7,180万米ドルとなる。

日本における消費者向けネットワーク接続ストレージ機器の需要はどの程度の割合で増加するのか?

日本の需要は年平均成長率10.5%で増加すると予測されています。

NAS(ネットワーク・アタッチド・ストレージ)とは?

ファイルの保存と共有に使用されるコンピューター・データ・ストレージ・サーバーです。

NASの価格は?

インドのNASの価格は約15000~80000です。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸入および輸出統計

4. 世界市場分析 2019年から2023年および予測、2024年から2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年から2023年

4.2. 2024年から2034年の市場規模の現在および将来予測(金額単位:百万米ドル)および数量(単位)

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、デザイン別

5.1. はじめに / 主な調査結果

5.2. デザイン別、2019年から2023年までの市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

5.3. 現在および将来の市場規模の価値(百万米ドル)および数量(ユニット)分析と予測 By Design、2024年から2034年

5.3.1. 1ベイ

5.3.2. 2ベイ

5.3.3. 4ベイ

5.3.4. 5ベイ

5.3.5. 6ベイ

5.3.6. 6ベイ以上

5.4. デザイン別、2019年から2023年の年間成長率トレンド分析

5.5. デザイン別、2024年から2034年の絶対ドル機会分析

6. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、マウントタイプ別

6.1. はじめに / 主な調査結果

6.2. 2019年から2023年までのマウントタイプ別市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

6.3. マウントタイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の分析と予測

6.3.1. スタンドアロン

6.3.2. ラックマウント

6.4. マウントタイプ別、2019年から2023年の前年比成長トレンド分析

6.5. マウントタイプ別 絶対ドル額機会分析、2024年から2034年

7. 2019年から2023年までの世界市場分析および2024年から2034年までの予測、ストレージタイプ別

7.1. はじめに / 主要調査結果

7.2. ストレージタイプ別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(単位)の推移

7.3. ストレージタイプ別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

7.3.1. ハードディスクドライブ(HDD)

7.3.2. フラッシュストレージ

7.3.3. ハイブリッド

7.4. ストレージタイプ別、2019年から2023年の前年比成長トレンド分析

7.5. ストレージタイプ別、2024年から2034年の絶対$機会分析

8. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、ストレージ容量別

8.1. はじめに / 主な調査結果

8.2. ストレージ容量別の市場規模(金額:百万米ドル)および数量(単位)の推移分析、2019年から2023年

8.3. ストレージ容量別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来の見通し

8.3.1. 1 TB未満

8.3.2. 1 TB~20 TB

8.3.3. 20 TB超

8.4. 2019年から2023年のストレージ容量別、前年比成長トレンド分析

8.5. 2024年から2034年のストレージ容量別、絶対ドル機会分析

9. 2019年から2023年の世界市場分析と2024年から2034年の予測、導入形態別

9.1. はじめに / 主な調査結果

9.2. 導入形態別 市場規模・金額(百万米ドル)および数量(単位)分析、2019年~2023年

9.3. 導入形態別 市場規模・金額(百万米ドル)および数量(単位)分析と予測、2024年~2034年

9.3.1. オンプレミス

9.3.2. クラウド/リモート

9.3.3. ハイブリッド

9.4. 導入形態別前年比成長トレンド分析、2019年から2023年

9.5. 導入形態別絶対ドル額機会分析、2024年から2034年

10. 2019年から2023年までの世界市場分析と2024年から2034年までの予測、エンドユーザー別

10.1. はじめに / 主な調査結果

10.2. エンドユーザー別、2019年から2023年までの市場規模の価値(百万米ドル)と数量(単位)の推移分析

10.3. 2024年から2034年までのエンドユーザー別市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来予測

10.3.1. 住宅

10.3.2. 中小企業

10.3.3. 大企業

10.4. エンドユーザー別、2019年から2023年の前年比成長トレンド分析

10.5. エンドユーザー別、2024年から2034年の絶対$機会分析

11. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

11.1. はじめに

11.2. 地域別市場規模・金額(百万米ドル)および数量(単位)の推移 2019年~2023年

11.3. 地域別市場規模・金額(百万米ドル)および数量(単位)の現状分析と予測 2024年~2034年

11.3.1. 北米

11.3.2. ラテンアメリカ

11.3.3. 西ヨーロッパ

11.3.4. 東ヨーロッパ

11.3.5. 南アジアおよび太平洋

11.3.6. 東アジア

11.3.7. 中東およびアフリカ

11.4. 地域別市場の魅力分析

12. 北米市場分析 2019年から2023年および2024年から2034年の予測、国別

12.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年から2023年

12.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. 設計別

12.2.3. マウントタイプ別

12.2.4. ストレージタイプ別

12.2.5. ストレージ容量別

12.2.6. 導入形態別

12.2.7. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 設計別

12.3.3. マウントタイプ別

12.3.4. ストレージタイプ別

12.3.5. ストレージ容量別

12.3.6. 導入形態別

12.3.7. エンドユーザー別

12.4. 主な結論

13. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測 国別

13.1. 市場規模の推移(金額:百万米ドル)および数量(単位)の分析 市場分類別、2019年から2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

13.2.1. 国別

13.2.1.1. ブラジル

13.2.1.2. メキシコ

13.2.1.3. その他の中南米諸国

13.2.2. デザイン別

13.2.3. マウントタイプ別

13.2.4. ストレージタイプ別

13.2.5. ストレージ容量別

13.2.6. 導入形態別

13.2.7. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 設計別

13.3.3. マウントタイプ別

13.3.4. ストレージタイプ別

13.3.5. ストレージ容量別

13.3.6. 導入形態別

13.3.7. エンドユーザー別

13.4. 主な結論

14. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

14.1. 市場分類による市場規模の推移(単位:百万米ドル)および数量(単位:台)の分析 2019年から2023年

14.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

14.2.1. 国別

14.2.1.1. ドイツ

14.2.1.2. 英国

14.2.1.3. フランス

14.2.1.4. スペイン

14.2.1.5. イタリア

14.2.1.6. 西ヨーロッパのその他

14.2.2. デザイン別

14.2.3. マウントタイプ別

14.2.4. ストレージタイプ別

14.2.5. ストレージ容量別

14.2.6. 導入形態別

14.2.7. エンドユーザー別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 設計別

14.3.3. マウントタイプ別

14.3.4. ストレージタイプ別

14.3.5. ストレージ容量別

14.3.6. 導入別

14.3.7. エンドユーザー別

14.4. 主な結論

15. 東ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測 国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. ポーランド

15.2.1.2. ロシア

15.2.1.3. チェコ共和国

15.2.1.4. ルーマニア

15.2.1.5. その他東ヨーロッパ

15.2.2. デザイン別

15.2.3. マウントタイプ別

15.2.4. ストレージタイプ別

15.2.5. ストレージ容量別

15.2.6. 導入形態別

15.2.7. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 設計別

15.3.3. マウントタイプ別

15.3.4. ストレージタイプ別

15.3.5. ストレージ容量別

15.3.6. 導入形態別

15.3.7. エンドユーザー別

15.4. 主な結論

16. 南アジアおよび太平洋市場分析 2019年から2023年および予測 2024年から2034年、国別

16.1. 市場分類別 市場規模(US$百万)および数量(単位)推移分析 2019年から2023年

16.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

16.2.1. 国別

16.2.1.1. インド

16.2.1.2. バングラデシュ

16.2.1.3. オーストラリア

16.2.1.4. ニュージーランド

16.2.1.5. 南アジアおよび太平洋地域その他

16.2.2. デザイン別

16.2.3. マウントタイプ別

16.2.4. ストレージタイプ別

16.2.5. ストレージ容量別

16.2.6. 導入形態別

16.2.7. エンドユーザー別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. デザイン別

16.3.3. マウントタイプ別

16.3.4. ストレージタイプ別

16.3.5. ストレージ容量別

16.3.6. 導入別

16.3.7. エンドユーザー別

16.4. 主な調査結果

17. 東アジア市場分析 2019年から2023年および予測 2024年から2034年、国別

17.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

17.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

17.2.1. 国別

17.2.1.1. 中国

17.2.1.2. 日本

17.2.1.3. 韓国

17.2.2. 設計別

17.2.3. マウントタイプ別

17.2.4. ストレージタイプ別

17.2.5. ストレージ容量別

17.2.6. 導入形態別

17.2.7. エンドユーザー別

17.3. 市場の魅力分析

17.3.1. 国別

17.3.2. デザイン別

17.3.3. マウントタイプ別

17.3.4. ストレージタイプ別

17.3.5. ストレージ容量別

17.3.6. 導入別

17.3.7. エンドユーザー別

17.4. 主な結論

18. 中東およびアフリカ市場分析 2019年から2023年および2024年から2034年の予測、国別

18.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

18.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

18.2.1. 国別

18.2.1.1. GCC諸国

18.2.1.2. 南アフリカ

18.2.1.3. イスラエル

18.2.1.4. 中東・アフリカ地域その他

18.2.2. 設計別

18.2.3. マウントタイプ別

18.2.4. ストレージタイプ別

18.2.5. ストレージ容量別

18.2.6. 導入形態別

18.2.7. エンドユーザー別

18.3. 市場の魅力分析

18.3.1. 国別

18.3.2. デザイン別

18.3.3. マウントタイプ別

18.3.4. ストレージタイプ別

18.3.5. ストレージ容量別

18.3.6. 導入別

18.3.7. エンドユーザー別

18.4. 主な結論

19. 主要国市場分析

19.1. 米国

19.1.1. 価格分析

19.1.2. 市場シェア分析、2024

19.1.2.1. 設計別

19.1.2.2. マウントタイプ別

19.1.2.3. ストレージタイプ別

19.1.2.4. ストレージ容量別

19.1.2.5. 導入形態別

19.1.2.6. エンドユーザー別

19.2. カナダ

19.2.1. 価格分析

19.2.2. 市場シェア分析、2024

19.2.2.1. 設計別

19.2.2.2. マウントタイプ別

19.2.2.3. ストレージタイプ別

19.2.2.4. ストレージ容量別

19.2.2.5. 導入形態別

19.2.2.6. エンドユーザー別

19.3. ブラジル

19.3.1. 価格分析

19.3.2. 市場シェア分析、2024年

19.3.2.1. デザイン別

19.3.2.2. マウントタイプ別

19.3.2.3. ストレージタイプ別

19.3.2.4. ストレージ容量別

19.3.2.5. 導入形態別

19.3.2.6. エンドユーザー別

19.4. メキシコ

19.4.1. 価格分析

19.4.2. 市場シェア分析、2024

19.4.2.1. 設計別

19.4.2.2. マウントタイプ別

19.4.2.3. ストレージタイプ別

19.4.2.4. ストレージ容量別

19.4.2.5. 導入形態別

19.4.2.6. エンドユーザー別

19.5. ドイツ

19.5.1. 価格分析

19.5.2. 市場シェア分析、2024

19.5.2.1. デザイン別

19.5.2.2. マウントタイプ別

19.5.2.3. ストレージタイプ別

19.5.2.4. ストレージ容量別

19.5.2.5. 導入形態別

19.5.2.6. エンドユーザー別

19.6. 英国

19.6.1. 価格分析

19.6.2. 市場シェア分析、2024年

19.6.2.1. デザイン別

19.6.2.2. マウントタイプ別

19.6.2.3. ストレージタイプ別

19.6.2.4. ストレージ容量別

19.6.2.5. 導入形態別

19.6.2.6. エンドユーザー別

19.7. フランス

19.7.1. 価格分析

19.7.2. 市場シェア分析、2024

19.7.2.1. 設計別

19.7.2.2. マウントタイプ別

19.7.2.3. ストレージタイプ別

19.7.2.4. ストレージ容量別

19.7.2.5. 導入形態別

19.7.2.6. エンドユーザー別

19.8. スペイン

19.8.1. 価格分析

19.8.2. 市場シェア分析、2024

19.8.2.1. デザイン別

19.8.2.2. マウントタイプ別

19.8.2.3. ストレージタイプ別

19.8.2.4. ストレージ容量別

19.8.2.5. 導入形態別

19.8.2.6. エンドユーザー別

19.9. イタリア

19.9.1. 価格分析

19.9.2. 市場シェア分析、2024年

19.9.2.1. デザイン別

19.9.2.2. マウントタイプ別

19.9.2.3. ストレージタイプ別

19.9.2.4. ストレージ容量別

19.9.2.5. 導入形態別

19.9.2.6. エンドユーザー別

19.10. ポーランド

19.10.1. 価格分析

19.10.2. 市場シェア分析、2024

19.10.2.1. デザイン別

19.10.2.2. マウントタイプ別

19.10.2.3. ストレージタイプ別

19.10.2.4. ストレージ容量別

19.10.2.5. 導入形態別

19.10.2.6. エンドユーザー別

19.11. ロシア

19.11.1. 価格分析

19.11.2. 市場シェア分析、2024

19.11.2.1. 設計別

19.11.2.2. マウントタイプ別

19.11.2.3. ストレージタイプ別

19.11.2.4. ストレージ容量別

19.11.2.5. 導入形態別

19.11.2.6. エンドユーザー別

19.12. チェコ共和国

19.12.1. 価格分析

19.12.2. 市場シェア分析、2024

19.12.2.1. 設計別

19.12.2.2. マウントタイプ別

19.12.2.3. ストレージタイプ別

19.12.2.4. ストレージ容量別

19.12.2.5. 導入形態別

19.12.2.6. エンドユーザー別

19.13. ルーマニア

19.13.1. 価格分析

19.13.2. 市場シェア分析、2024

19.13.2.1. デザイン別

19.13.2.2. マウントタイプ別

19.13.2.3. ストレージタイプ別

19.13.2.4. ストレージ容量別

19.13.2.5. 導入形態別

19.13.2.6. エンドユーザー別

19.14. インド

19.14.1. 価格分析

19.14.2. 市場シェア分析、2024年

19.14.2.1. 設計別

19.14.2.2. マウントタイプ別

19.14.2.3. ストレージタイプ別

19.14.2.4. ストレージ容量別

19.14.2.5. 導入形態別

19.14.2.6. エンドユーザー別

19.15. バングラデシュ

19.15.1. 価格分析

19.15.2. 市場シェア分析、2024年

19.15.2.1. デザイン別

19.15.2.2. マウントタイプ別

19.15.2.3. ストレージタイプ別

19.15.2.4. ストレージ容量別

19.15.2.5. 導入形態別

19.15.2.6. エンドユーザー別

19.16. オーストラリア

19.16.1. 価格分析

19.16.2. 市場シェア分析、2024

19.16.2.1. 設計別

19.16.2.2. マウントタイプ別

19.16.2.3. ストレージタイプ別

19.16.2.4. ストレージ容量別

19.16.2.5. 導入形態別

19.16.2.6. エンドユーザー別

19.17. ニュージーランド

19.17.1. 価格分析

19.17.2. 市場シェア分析、2024

19.17.2.1. デザイン別

19.17.2.2. マウントタイプ別

19.17.2.3. ストレージタイプ別

19.17.2.4. ストレージ容量別

19.17.2.5. 導入形態別

19.17.2.6. エンドユーザー別

19.18. 中国

19.18.1. 価格分析

19.18.2. 市場シェア分析、2024年

19.18.2.1. 設計別

19.18.2.2. マウントタイプ別

19.18.2.3. ストレージタイプ別

19.18.2.4. ストレージ容量別

19.18.2.5. 導入形態別

19.18.2.6. エンドユーザー別

19.19. 日本

19.19.1. 価格分析

19.19.2. 市場シェア分析、2024年

19.19.2.1. 設計別

19.19.2.2. マウントタイプ別

19.19.2.3. ストレージタイプ別

19.19.2.4. ストレージ容量別

19.19.2.5. 導入形態別

19.19.2.6. エンドユーザー別

19.20. 韓国

19.20.1. 価格分析

19.20.2. 市場シェア分析、2024

19.20.2.1. 設計別

19.20.2.2. マウントタイプ別

19.20.2.3. ストレージタイプ別

19.20.2.4. ストレージ容量別

19.20.2.5. 導入形態別

19.20.2.6. エンドユーザー別

19.21. GCC諸国

19.21.1. 価格分析

19.21.2. 市場シェア分析、2024年

19.21.2.1. デザイン別

19.21.2.2. マウントタイプ別

19.21.2.3. ストレージタイプ別

19.21.2.4. ストレージ容量別

19.21.2.5. 導入形態別

19.21.2.6. エンドユーザー別

19.22. 南アフリカ

19.22.1. 価格分析

19.22.2. 市場シェア分析、2024

19.22.2.1. 設計別

19.22.2.2. マウントタイプ別

19.22.2.3. ストレージタイプ別

19.22.2.4. ストレージ容量別

19.22.2.5. 導入形態別

19.22.2.6. エンドユーザー別

19.23. イスラエル

19.23.1. 価格分析

19.23.2. 市場シェア分析、2024

19.23.2.1. デザイン別

19.23.2.2. マウントタイプ別

19.23.2.3. ストレージタイプ別

19.23.2.4. ストレージ容量別

19.23.2.5. 導入形態別

19.23.2.6. エンドユーザー別

20. 市場構造分析

20.1. 競争ダッシュボード

20.2. 競合他社ベンチマーク

20.3. 主要企業の市場シェア分析

20.3.1. 地域別

20.3.2. 設計別

20.3.3. マウントタイプ別

20.3.4. ストレージタイプ別

20.3.5. ストレージ容量別

20.3.6. 導入別

20.3.7. エンドユーザー別

21. 競合分析

21.1. 競合他社分析

21.1.1. ASUSTOR INC.

21.1.1.1. 概要

21.1.1.2. 製品ポートフォリオ

21.1.1.3. 市場セグメント別収益性

21.1.1.4. 販売実績

21.1.1.5. 戦略の概要

21.1.1.5.1. マーケティング戦略

21.1.1.5.2. 製品戦略

21.1.1.5.3. チャネル戦略

21.1.2. D-Link Corporation

21.1.2.1. 概要

21.1.2.2. 製品ポートフォリオ

21.1.2.3. 市場セグメント別収益性

21.1.2.4. 販売地域

21.1.2.5. 戦略の概要

21.1.2.5.1. マーケティング戦略

21.1.2.5.2. 製品戦略

21.1.2.5.3. チャネル戦略

21.1.3. Dell Inc.

21.1.3.1. 概要

21.1.3.2. 製品ポートフォリオ

21.1.3.3. 市場セグメント別収益性

21.1.3.4. 販売地域

21.1.3.5. 戦略の概要

21.1.3.5.1. マーケティング戦略

21.1.3.5.2. 製品戦略

21.1.3.5.3. チャネル戦略

21.1.4. NEC株式会社

21.1.4.1. 概要

21.1.4.2. 製品ポートフォリオ

21.1.4.3. 市場セグメント別収益性

21.1.4.4. 販売網

21.1.4.5. 戦略の概要

21.1.4.5.1. マーケティング戦略

21.1.4.5.2. 製品戦略

21.1.4.5.3. チャネル戦略

21.1.5. NETGEAR

21.1.5.1. 概要

21.1.5.2. 製品ポートフォリオ

21.1.5.3. 市場セグメント別収益性

21.1.5.4. 販売地域

21.1.5.5. 戦略の概要

21.1.5.5.1. マーケティング戦略

21.1.5.5.2. 製品戦略

21.1.5.5.3. チャネル戦略

21.1.6. QNAP Systems, Inc.

21.1.6.1. 概要

21.1.6.2. 製品ポートフォリオ

21.1.6.3. 市場セグメント別の収益性

21.1.6.4. 販売網

21.1.6.5. 戦略の概要

21.1.6.5.1. マーケティング戦略

21.1.6.5.2. 製品戦略

21.1.6.5.3. チャネル戦略

21.1.7. シーゲイト・テクノロジーLLC

21.1.7.1. 概要

21.1.7.2. 製品ポートフォリオ

21.1.7.3. 市場セグメント別収益性

21.1.7.4. 販売地域

21.1.7.5. 戦略の概要

21.1.7.5.1. マーケティング戦略

21.1.7.5.2. 製品戦略

21.1.7.5.3. チャネル戦略

21.1.8. Synology Inc.

21.1.8.1. 概要

21.1.8.2. 製品ポートフォリオ

21.1.8.3. 市場セグメント別の収益性

21.1.8.4. 販売実績

21.1.8.5. 戦略の概要

21.1.8.5.1. マーケティング戦略

21.1.8.5.2. 製品戦略

21.1.8.5.3. チャネル戦略

21.1.9. Western Digital Corporation

21.1.9.1. 概要

21.1.9.2. 製品ポートフォリオ

21.1.9.3. 市場セグメント別収益性

21.1.9.4. 販売地域

21.1.9.5. 戦略の概要

21.1.9.5.1. マーケティング戦略

21.1.9.5.2. 製品戦略

21.1.9.5.3. チャネル戦略

21.1.10. Zyxel

21.1.10.1. 概要

21.1.10.2. 製品ポートフォリオ

21.1.10.3. 市場セグメント別収益性

21.1.10.4. 販売地域

21.1.10.5. 戦略の概要

21.1.10.5.1. マーケティング戦略

21.1.10.5.2. 製品戦略

21.1.10.5.3. チャネル戦略

22. 使用した前提条件および略語

23. 調査方法

*** 本調査レポートに関するお問い合わせ ***