世界のコンテナ船隊市場(2025年~2033年):タイプ別、最終用途別、地域別レポート

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

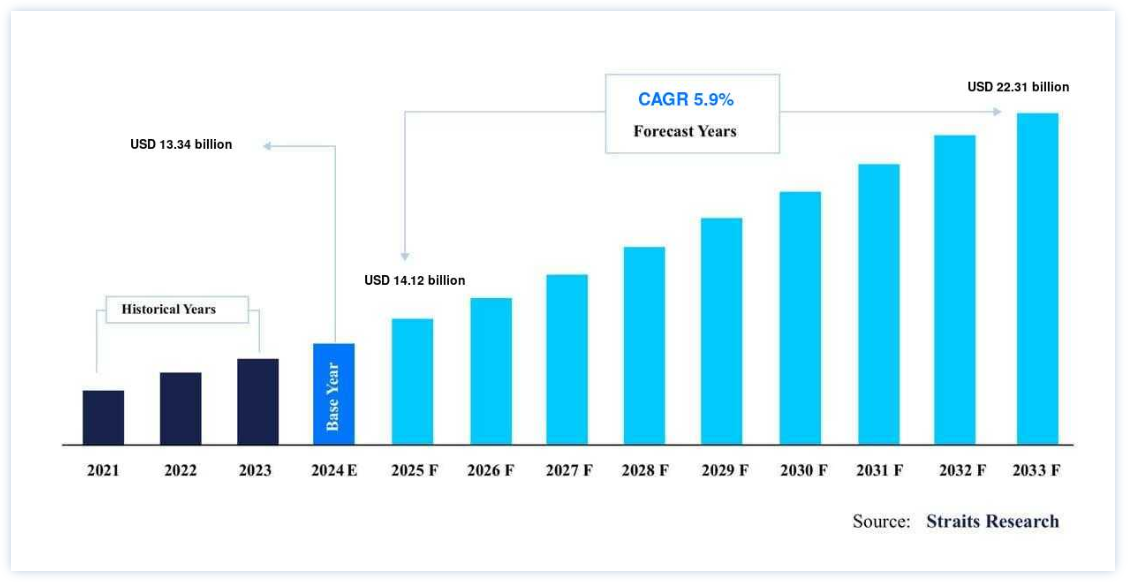

世界のコンテナ船隊市場規模は、2024年には133.4億米ドルとなり、2025年には14.2億米ドルから、2033年には223.1億米ドルに成長すると予測されている。2025年には120億ドルで、2033年には223.1億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は5.9%と予測されている;

コンテナ船隊は、乾物から危険な液体まで、幅広い商品を輸送するために設計された頑丈な輸送コンテナで構成されている。 コンテナ船の登場以前は、海上輸送と港湾荷役はコストが高く、予測不可能であったため、非効率的な貿易ロジスティクスにつながっていた。 今日、コンテナ専用船は大幅なコスト削減を実現し、輸出入に依存する経済にとって生命線となっている。

国際海事機関(IMO)の報告によると、世界の貿易関連輸送の90%は海上輸送で行われており、原材料や重量物を世界中に移動させるための効率性と価格の安さが浮き彫りになっている。 グローバル化と発展途上国の経済成長に伴い、標準化されたシームレスな貨物処理の必要性がコンテナ輸送の人気を牽引し、現代海運におけるコンテナ輸送の役割はさらに高まっている。

電子商取引の急速な拡大も、コンテナ船隊市場の重要な原動力となっている。 電子商取引の売上高は2024年までに6兆ドルを超えると予測されており、迅速かつ効率的な輸送に対する需要は増大の一途をたどっている。 コンテナ船隊は、こうした物流のニーズに応える上で極めて重要であり、グローバルなサプライチェーン全体で多様な商品の効率的な輸送を支えている。

独占 市場動向

デジタル化とIoT統合への需要の高まり

コンテナ船隊市場は、IoTとデジタル技術の採用が進むにつれ、変革期を迎えている。 IoT対応センサーを搭載したスマートコンテナは、位置、温度、湿度、セキュリティに関するリアルタイムのデータを提供し、資産追跡とサプライチェーンの可視性を強化する。 このテクノロジーは、最適化されたフリート管理を保証するだけでなく、貨物の安全性やタイムリーな配送といった重要な問題にも対応する。

例えば、2024年6月、海運の世界的リーダーであるA.P. Moller-Maersk社は、300近いコンテナ・フリートにIoT対応システムを統合した。 これらのスマート・コンテナは、オペレーターがリアルタイムで貨物を監視し、医薬品や食品などの生鮮品が輸送中も最適な状態を維持できるようにする。

このような技術革新により、ロスが削減され、顧客満足度が向上し、物流業務が合理化される。 世界貿易の激化に伴い、デジタル化されたフリートへの需要が高まっている。 IoT統合コンテナは物流の未来を形成し、効率性、安全性、世界市場の成長を促進している。

コンテナ船隊市場の成長要因

海上貿易のゲームチェンジャー

特に、果物、野菜、乳製品などの新鮮で高品質な食品に対する需要の高まりに伴い、グローバル市場は海上貿易にとって不可欠な存在となっている。 これらの生鮮食品はコールドチェーン・ロジスティクスに大きく依存しており、輸送中の製品の品質保持に不可欠となっている。

国際貿易局(ITA)によると、不十分な施設や不適切な取り扱いにより、世界の食品業界の損失は年間7億5,000万ドルを超えるという。 コールドチェーン・ロジスティクスもまた、2,600億ドルを超えるバイオ医薬品の売上を支え、製品の有効性と安全性を確保している。

同様に、ドライ貨物の取扱量は目覚ましい伸びを示しており、2011年から2021年の間に92%増加した。 2021年だけでも、110億トンの貨物が海上輸送され、世界貿易を促進するコンテナ船隊の重要な役割を浮き彫りにしている。

市場の制約

投資コスト

高い資本要件は、世界市場の成長にとって大きな課題となっている。 コンテナ船隊の調達と維持には多額の資金投資が必要であり、企業、特に中小企業が事業を拡大したり新技術を採用したりする際の障壁となっている。 これらのコストは、インフラを近代化する能力を制限し、競争力を低下させ、成長の機会を妨げる可能性がある。

例えば、ポストパナマックスのコンテナ船のコストは、その容量にもよるが、平均で1億ドルから1億5,000万ドルかかる。 こうした出費は、特に利幅が狭かったり需要が不透明だったりする市場において、事業者が直面する財務的ハードルの高さを際立たせている。 このような経済的負担は、スマート・コンテナのような先進技術の採用を遅らせ、市場の拡大をさらに抑制する可能性がある。

企業は、こうしたコストと長期的な利益を天秤にかける必要があり、競争の激しい業界ではバランスを取るのが難しい。

市場機会

高性能コンテナへの需要の高まり

特定の輸送ニーズに合わせて設計された高性能コンテナに対する需要の高まりは、世界のコンテナ・フリート市場に大きな成長機会をもたらしている。 これらのコンテナは、ガス、化学物質、石油などの高価で危険な物質を安全に輸送するために不可欠である。 例えば、液化天然ガス(LNG)輸送に不可欠な低温容器の需要は、よりクリーンなエネルギー源への世界的なシフトにより急増している。

温度に敏感な医薬品が高度に制御された環境を必要とする医薬品の分野でも、特殊コンテナは不可欠である。

例えば、エンバイロテナーのような企業は、年間売上高2,600億ドルを超えるバイオ医薬品ロジスティクスにおける温度調節された輸送のニーズの高まりに対応するため、先進的なコールドチェーンコンテナを開発している。

この傾向により、企業はこれらの厳しい要件に合わせたコンテナを革新的に開発し、市場での地位を強化することができます。

地域分析

北米 支配的な地域

北米はコンテナ船団業界において最大の市場シェアを占めており、予測期間中に大きく成長すると予測されている。 この成長の原動力となっているのは、貿易活動の急増による効率的な輸送ソリューションに対する需要の高まりである。 この成長の主な要因としては、革新的技術の早期導入、サプライチェーン部門の進歩、道路インフラの改善などが挙げられる。

さらに、健康意識の高まりと、新鮮で高品質な食品に対する消費者の需要の増加が、市場をさらに強化している。

米国農務省(USDA)によると、アメリカ人の食生活はますます輸入グルメ、トロピカル、スパイス製品にシフトしており、コンテナ輸送の需要増加を牽引している。

さらに、農業加工やオフショア製造業を中心とした産業内貿易の拡大も、この地域のコンテナ船団需要を押し上げる上で重要な役割を果たしている。

ヨーロッパ 急成長する地域

欧州では、輸送分野におけるデジタル・プラットフォームの台頭により、コンテナ・フリート市場が大幅に拡大し、より効率的なロジスティクスとサプライ・チェーン業務が促進される。 欧州経済全体の急速な都市化が特殊車両の需要に拍車をかけており、これが世界市場の成長に寄与している。 さらに、特に冷凍食品や生鮮食品を対象とした食料品配達サービスの台頭が、市場の需要をさらに押し上げている。

米商務省によると、英国では買い物客の27%が食料品の購入にeコマースを利用しており、この市場セグメントは2020年に230億米ドルに達する。

こうした傾向は、生鮮品と非生鮮品の両方の輸送ニーズを加速させ、欧州市場のさらなる成長に拍車をかけると予想される。

国別インサイト

米国:米国は世界のコンテナ船隊市場をリードし、年間約4,000万TEUを取り扱う。 電子商取引の成長と世界の主要貿易ハブとしての地位が、この取扱量の主な原動力となっている。 世界最大の輸入国である米国は、特に家電製品から農業まで様々な分野の商品を扱うコンテナ船隊の需要が増加し続けており、コンテナ輸送のニーズをさらに高めている。

中国:中国は依然として市場で圧倒的な強さを誇っており、上海は年間4,300万TEU以上を処理する世界最大のコンテナ港である。 製造業と強力な貿易協定を原動力とする堅調な輸出経済が、コンテナ船隊の需要を後押ししている。 輸出、特に電子機器と繊維製品の世界的リーダーとして、中国のコンテナ処理能力は上昇を続け、世界貿易における極めて重要な役割をさらに強固なものにすると予想される。

ドイツ:ヨーロッパ最大の経済大国であるドイツは、年間約800万TEUを取り扱う、市場の重要なプレーヤーである。 同国の強力な製造部門は、特に自動車、機械、化学品などの輸出主導型経済を支えている。 ドイツの効率的な物流インフラは、コンテナ輸送への高い需要と相まって、特に欧州市場におけるコンテナ船隊の需要において主要国のひとつとなっている。

日本: 輸出主導型経済で知られる日本は、年間約700万TEUを需要している。 日本は、自動車および技術輸出の主要プレーヤーであり、効率的なコンテナ輸送の必要性を煽っている。 さらに、日本の高度な海運インフラと、特にアジアと米国における強力な世界貿易関係は、コンテナ船団の安定した輸送を確保し、国際貿易の主要プレーヤーとしての日本の立場を支えている。

韓国:韓国は、強力な造船産業と技術輸出の需要に牽引され、年間約1,200万TEUを処理する。 韓国の輸出経済、特にエレクトロニクス、自動車、石油化学は成長を続けており、コンテナ船隊の需要を押し上げている。 韓国の先進的な港湾インフラと製造拠点は、世界のコンテナ貿易に大きく貢献している。

イギリス:イギリスは年間約500万TEUを取り扱い、ロンドン・ゲートウェイやフェリックスストウなどの主要港ではコンテナ輸送量の増加が見られる。 電子商取引の成長と、特にEUや米国との貿易活動の活発化が、コンテナ船隊の需要を押し上げている。 英国の世界的な金融ハブおよび貿易ゲートウェイとしての地位は、コンテナ船隊のニーズの高まりに寄与している。

インド:インドのコンテナ船隊需要は急速に伸びており、年間約750万TEUが処理されている。 同国の貿易関係の拡大と電子商取引部門の活況が、コンテナ輸送量の増加を後押ししている。 インドが国際貿易、特に繊維、化学、医薬品などの分野で重要なプレーヤーとしての地位を強化するにつれて、効率的なコンテナ船隊に対する需要は今後数年間で大幅に増加するだろう。

ブラジル:ラテンアメリカ最大の経済大国であるブラジルは、年間約350万TEUを扱っている。 特に大豆、コーヒー、食肉など、強力な農業輸出部門がコンテナ船隊の需要を牽引している。 石油や鉄鉱石といった天然資源の輸出が増加していることも、コンテナ船需要の増加に寄与しており、南米における重要な市場となっている。

セグメント別分析

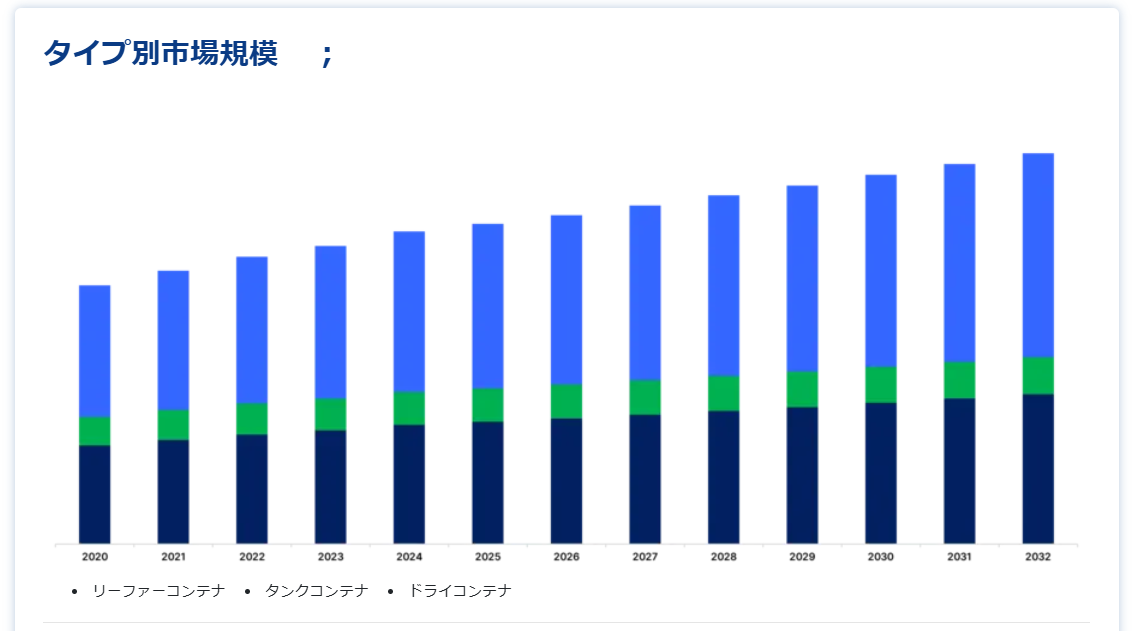

タイプ別

冷凍コンテナ・セグメントは、果物、野菜、肉、乳製品など温度管理された貨物への需要の高まりにより、大きく成長する見込みである。 これらのコンテナは正確な温度・湿度条件を維持するため、季節の花や果物のような生鮮品でも鮮度を保つことができる。 例えば、リーファーコンテナはマイナス60度までの冷凍温度を維持することができ、世界貿易に不可欠なものとなっている。 農業基盤の強い発展途上国は、主要な成長市場である。

エンドユーザー別

ヘルスケア分野では、医療統合技術(Meditech)のような最先端技術の統合がロジスティクスの形を変えつつある。 メディテックは、医療機器と輸送車両間のシームレスな通信を可能にし、ワクチン、医薬品、生物製剤などの温度に敏感な製品を最適な条件で輸送することを保証する。 この技術的相乗効果により、ユーザーの安全性が向上し、製品の完全性が促進され、ヘルスケアとロジスティクスを融合させた新たなイノベーションのカテゴリーが誕生します。

コンテナ船隊市場のセグメント

タイプ別(2021年〜2033年)

リーファーコンテナ

タンクコンテナ

ドライコンテナ

エンドユーザー別 (2021-2033)

自動車

ヘルスケア

石油・ガス

化学

鉱業・鉱物

食品・農業

小売

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のコンテナ船隊市場規模分析

9. 北米のコンテナ船隊市場分析

10. ヨーロッパのコンテナ船隊市場分析

11. APACのコンテナ船隊市場分析

12. 中東・アフリカのコンテナ船隊市場分析

13. ラタムのコンテナ船隊市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***