世界の連続生産市場(2025年~2033年):製品別、用途別、最終用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

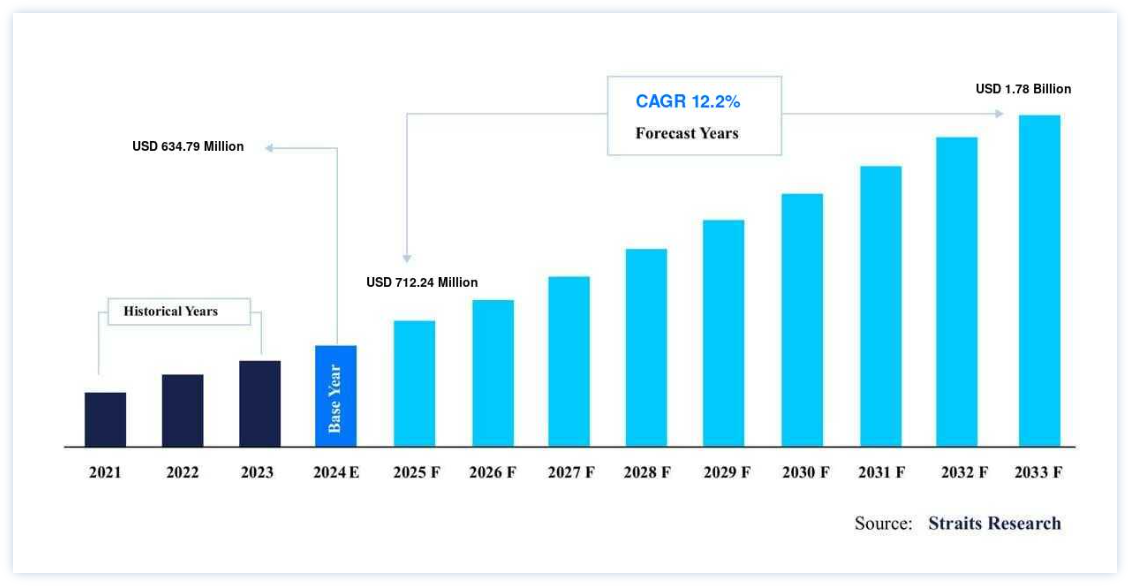

世界の連続生産市場規模は、2024年には6億3479万ドルと評価され、2025年には7億1224万ドル、2033年には17億8000万ドルに達すると予測されている。予測期間(2025年~2033年)中のCAGRは12.2%で成長すると予測されている。

連続生産は、バッチ製造よりも多くの利点があり、エンドユーザー産業で連続生産の採用が増加している。 このように、その多様な利点により、連続生産プロセスの研究開発への投資が顕著に増加している。 これらの要因が、世界の連続生産市場の成長を牽引している。

連続生産とは、製造システムへの原材料の連続投入と完成品の連続抽出を特徴とする製造プロセスであり、各工程の間に間隔を空けて明確なステップで生産を行うバッチ製造とは対照的である。 連続生産では、生産ラインが24時間体制で稼動するため、効率が向上し、製造工程が合理化される。

連続生産は、医薬品、化学薬品、食品加工、電子機器製造の一部など、さまざまな産業で見られる一般的な慣行である。 連続生産を実施するには、専門的な設備や技術に多額の初期投資が必要になる場合があることを認識しておくことが重要である。 一般的に、連続生産は、多様な産業運営を通じて効率と品質を向上させる可能性を持つ、現代的で独創的な方法論とみなされている。

連続生産市場の成長要因

研究開発投資の増加

多くの利点があるため、連続生産プロセスの研究開発への投資が急増している。 例えば、2023年7月、米国食品医薬品局(FDA)生物製剤評価研究センターは、初の完全に統合された連続的なmRNA製造プラットフォームを開発するために、MITの教授陣が主導する3年間の研究プログラムを支援するために8,200万米ドルを割り当てた。

パイロット・スケールのシステムの最終目標は、来るべきパンデミックに対処する社会の能力を強化し、mRNA技術の進歩と製造を促進することである。 企業はこれらの分野にかつてない投資を行っており、代謝異常、遺伝病、癌、その他の疾患に対する新規ワクチンや治療法の創出を期待している。 こうした投資が市場成長に寄与すると推定される。

バッチ製造に対する連続生産の潜在的利点

バッチ製造とは対照的に、連続生産には数多くの利点がある。 連続生産の安定した中断のないプロセスにより、一貫した均一な製品品質が得られることが多い。 これは、多数のパラメーターの制御を可能にすることで、バッチ手順で観察されるばらつきの可能性を減らすことができる。 さらに、バッチ工程と比較して、連続工程では廃棄物が少なくなることが多い。 システムの連続運転により、中間貯蔵や管理の必要性がなくなるため、材料のロスや廃棄物が減少する可能性がある。

さらに、バッチ間の遅延が減少するため、一般的にバッチ生産よりも効率的である。 装置が連続的に機能することで、洗浄、セットアップ、切り替えに必要な時間が短縮される。 この有効性の向上により、全体的な生産性が向上する可能性がある。 連続生産では、初期設定コストは高いものの、効率性の向上、労働要件の減少、廃棄物発生の減少により、長期的な運用コストが削減される可能性がある。 このような連続生産の利点は、市場の成長を促進すると予想される。

市場抑制要因

連続生産に伴う課題

連続生産は、産業界全体への幅広い導入と拡大を妨げる可能性のある多くの障害に遭遇している。 連続生産システムの確立には、訓練、技術、装置への多額の財政投資が必要になることが多い。 数多くの企業、特に規模の小さい企業にとって、このような多額の初期投資を賄うために十分な資金を配分することは難しいかもしれない。

多くの場合、大量生産には連続生産が適している。 中小企業にとっては、投資を正当化するのは難しいかもしれないし、連続生産の恩恵を完全に受けるだけの生産量を確保できないかもしれない。 連続生産は、オートメーションや最先端技術を頻繁に採用する。 組織は、このようなシステムの操作と保守に必要な専門知識を持つ人材の採用と教育が困難な場合がある。 こうした要因が市場の成長を阻害している。

連続生産市場の機会

規制当局のサポート

継続的製造は、特に製薬業界において、規制機関からの支持を集めている。 例えば、2022年12月、議会は米国FDAに先端製造技術指定プログラムと先端製造のための卓越したセンターの設立を指示する歳出措置を承認した。 12月27日、バイデン大統領はオムニバス歳出措置に署名し、2023年度の米国食品医薬品局(FDA)の予算権限は35億米ドルとなり、2022年度に割り当てられた予算と比較して6.5%の増額となった。

さらに、この支出措置は、メーカーがより高度で継続的な製造プロセスを採用する動機付けとなる可能性がある。 10年以上前から、FDAはこれらの製造技術の使用を推進しており、コストと品質不良の削減を支援し、米国製造業の国際競争力を高めることができると主張している。 このように、規制当局の支援は、世界市場で事業を展開するベンダーにチャンスをもたらすと期待されている。

地域別インサイト

地域別に見ると、世界の連続生産市場シェアは北米、欧州、アジア太平洋、中南米、中東・アフリカに二分される。

北米が世界市場を支配

北米は最も重要な世界市場シェアホルダーであり、予測期間中に大幅に拡大すると予想されている。 北米の世界市場シェアは、主要な市場参加者の存在と最先端技術へのアクセス可能性から、予測期間を通じてかなりのものになると予測されている。 この地域で予想される市場上昇は、政府組織からの支援が高まっていることに起因している。 例えば、2021年10月、米国下院は先進製造業を育成するための立法措置であるH.R. 4369を承認した。 この法案は、全国の多くの大学に連続生産の卓越したナショナルセンターを設立することを目指すものである。 これは北米地域の市場成長を押し上げると予想される。

さらに、この地域では製造部門を進歩させるための取り組みが急増している。 例えば、2022年12月、米国薬局方(USP)によりバージニア州リッチモンドにUSP先進製造技術ラボの設立が発表されたばかりである。 この開発は、包括的な研究開発(R&D)分析ソリューションを導入するというイニシアチブの重要な要素である。 分析ラボサービスの提供は、製薬メーカーが医薬品連続生産(PCM)などの高度な製造技術を導入する際の支援となる。 このPCMの採用は、医薬品製造における地理的多様性を強化し、医薬品サプライチェーンの弾力性を強化する手段として役立つ。 したがって、上記の変数が、予測される期間を通じて特定地域における市場の拡大を増大させると予想される。

アジア太平洋地域 急成長する地域

アジア太平洋地域は著しい成長を遂げている。 主要プレーヤーは、この地域を医薬品・バイオ医薬品分野における収益性の高い収入源と認識し、戦略的に市場でのプレゼンスを高めている。 例えば、2022年3月、米国薬局方(USP)インドは、新たな連続生産施設を設立することにより、インドのハイデラバードにおけるプレゼンスを拡大した。 この拡張には2,000万米ドルという多額の設備投資が伴う。 同様に、この地域の製薬会社は、医薬品の製造に連続生産プロセスを採用する傾向が強まっている。 例えば、2023年5月、インドのプネーに本社を置くEnzene Biosciences社は、がん領域におけるバイオシミラー医薬品の先駆けとしてセツキシマブを発表した。

アービタックスとして販売されているセツキシマブは、転移性結腸直腸癌(mCRC)および頭頸部癌の標的治療薬として使用されている治療用キメラモノクローナル抗体である。 エンゼン・バイオサイエンシズ社のCEOであるHimanshu Gadgil博士は、セツキシマブ導入についての見解を述べた。 セツキシマブは同社のバイオシミラー製品群に加わった最新の製品であり、同社の特許取得済みの連続生産プラットフォームを利用して製造されていることが述べられた。 この開発により、インドにおける転移性結腸直腸癌(mCRC)および頭頸部癌の治療費の大幅な削減が期待される。 これにより、同地域での市場拡大が加速すると期待される。

連続生産市場のセグメント分析

世界の連続生産市場は、製品別、用途別、エンドユーザー別に区分される。

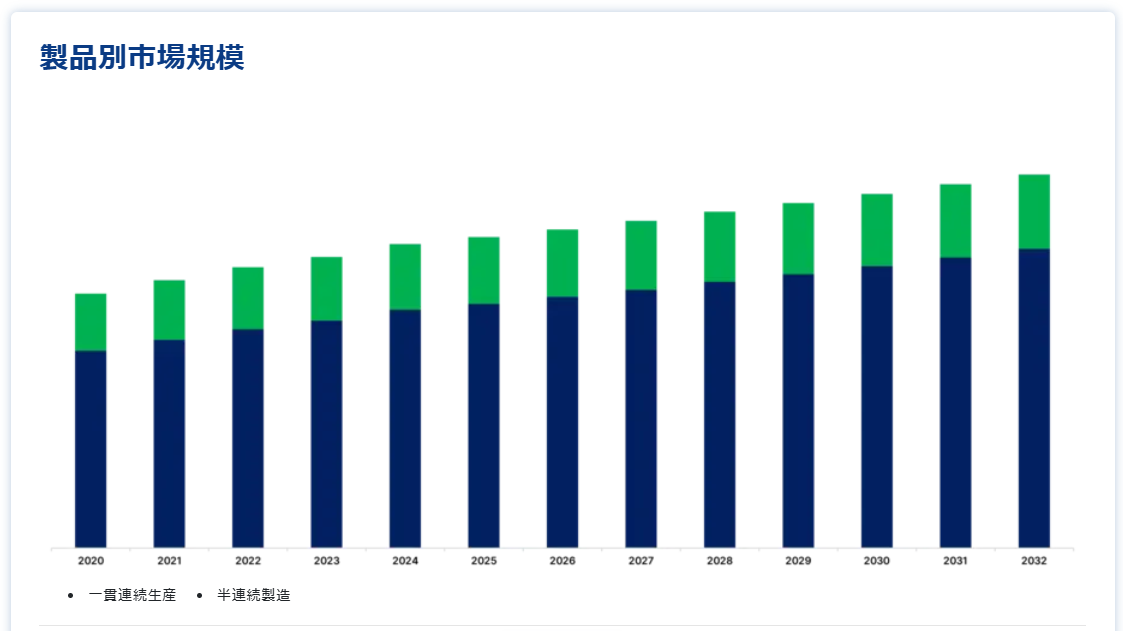

製品別

世界市場は、一貫連続生産と半連続生産に分けられる

バッチ生産と連続生産の中間に位置する生産方式は、半連続生産として知られている。 半連続式製造は、バッチ式製造と連続式製造の両プロセスの特徴を統合したものである。 その結果、製造手順の特定のセグメントが連続的に動作することもあれば、他のセグメントが部分的に実行されることもある。 多くの場合、バッチ処理の適応性と連続生産の生産性を統合することが目的である。 柔軟性と効率の最適なバランスを必要とする産業では、半連続生産が頻繁に実施される。 半連続生産は、ある程度の連続操業を維持しながら、製造工程における調整とカスタマイズを可能にする。 この戦略は、需要が変動する場合や製品のカスタマイズが必要な場合に特に有利となる。

用途別

世界市場はAPIシステム、最終製品製造、固形製剤、液体製剤に二分される

医薬品有効成分(API)とは、医薬品に含まれる生物学的に活性な成分である。 医薬品の治療効果をもたらす物質である。 原薬には合成または天然由来のものがあり、最終的な医薬品を作るために他の不活性成分と配合される。 医薬品の開発・製造において、原薬は所望の薬理効果をもたらす重要な成分である。 さらに、医薬品の製剤化には、結合剤、充填剤、防腐剤、香料などの不活性物質である賦形剤と原薬を組み合わせることが含まれる。 連続生産において、原薬システムは通常、原薬製造システムで採用される連続生産プロセスを指す。

エンドユーザー別

世界市場は、研究開発部門、医薬品開発業務受託機関(CRO)、製薬会社、本格的製造会社、製薬会社、製造受託機関(CMO)に分けられる。

製造受託機関(CMO)とは、契約を通じて他の企業に製造サービスを提供する企業体を指す。 製薬およびバイオテクノロジー分野では、CMOを開発・製造受託機関(CDMO)と呼ぶのが通例である。 CMOまたはCDMOの主な役割は、第三者企業のために商品を生産する義務を引き受け、顧客企業が研究、開発、マーケティングなどの基本的な強みに集中できるようにすることである。

さらに、企業が製品製造を製造受託機関(CMO)にアウトソーシングする背景には、さまざまな要因がある。 アウトソーシングの潜在的なメリットとしては、経済的なメリット、専門的な知識やスキルの習得、製造能力における適応性の向上、市場投入までの時間を短縮できる可能性などが挙げられる。

連続生産市場のセグメント

製品別(2021年〜2033年)

統合連続生産

半連続生産

用途別 (2021-2033)

原薬システム

最終製品製造

固形製剤

液体投与剤

エンドユーザー別 (2021-2033)

研究開発部門

医薬品開発業務受託機関(CRO)

製薬会社

本格的な製造会社

製造受託機関(CMO)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の連続生産市場規模分析

9. 北米の連続生産市場分析

10. ヨーロッパの連続生産市場分析

11. APACの連続生産市場分析

12. 中東・アフリカの連続生産市場分析

13. ラタムの連続生産市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***